成渝双城经济圈住房市场特征研究

2021-03-21 21:33:44杨琳琳陆卓玉

中国房地产·综合版 2021年11期

杨琳琳 陆卓玉

摘要:《成渝地区双城经济圈建设规划纲要》的印发,标志着成渝地区建设步伐从城市群范围收拢聚焦到双核心都市圈。从经济、人口空间结构成熟度来看,成渝城市群处于城市群建设初级阶段。与国家重点城市群横向对比发现,成渝住房市场特征:新房主导,购房压力最小;城镇化差异最大,住房条件差异显著;可租赁住房供给水平最高;核心城市间人口流动最活跃;老龄独居率最高,住房适老性亟待提升。

关键词:成渝城市群;成渝双城经济圈;住房市场

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2021)11-0028-37 收稿日期:2021-11-11

作者简介:杨琳琳、陆卓玉,贝壳研究院。

1 引言

2005年成渝地区列入国家“十一五”规划,标志着成渝经济区成功跻身于我国四大经济区;2007年《西部大开发“十一五”规划》明确提出推进成渝经济区率先发展,成为带动和支撑西部大开发的战略高地;2011年国务院正式批复《成渝经济区区域规划》,正式划定了成渝经济区范围;2016年国家发展改革委、住房和城乡建设部联合印发《成渝城市群发展规划》,标志着成渝城市群由国家层面通过规划得以正式确立,成渝城市群的发展由此进入崭新的时期。

2020年1月中央财经委员会召开第六次会议,研究推动成渝地区双城经济圈建设。习近平总书记强调,要尊重客观规律,发挥比较优势,推进成渝地区统筹发展,促进产业、人口及各类生产要素合理流动和高效集聚,强化重庆和成都的中心城市带动作用,使成渝地区成为具有全国影响力的重要经济中心、科技创新中心、改革开放新高地、高品质宜居地,助推西部乃至全国高质量发展。2021年10月20日中共中央、国务院正式印发《成渝地区双城经济圈建设规划纲要》。

“双城经济圈”的提出是对于成渝地区建设部署、建设步调的调整。特别从习近平总书记的“尊重客观规律”的建设要求看出,成渝地区的建设步伐从整体城市群范围,收拢聚焦到围绕双核心的都市圈建设上来。结合成渝双城经济圈规划定位迭代的宏观背景,本文通过区域房地产市场外生环境分析、内生结构特征研究,预判“十四五”期间成渝市场发展趋势,为促进成渝住房市场持续健康发展提出政策建议。

2 成渝城市群及双城经济圈建设概况

成渝城市群行政地域广阔,国土空间规模与长三角、京津冀相当。从经济发展水平来看,城市群GDP及人均GDP水平较低。人口总量集聚度较高,城市群承载近1亿常住人口。城镇化率及经济发展水平低于其他三大国家级城市群。见表1。

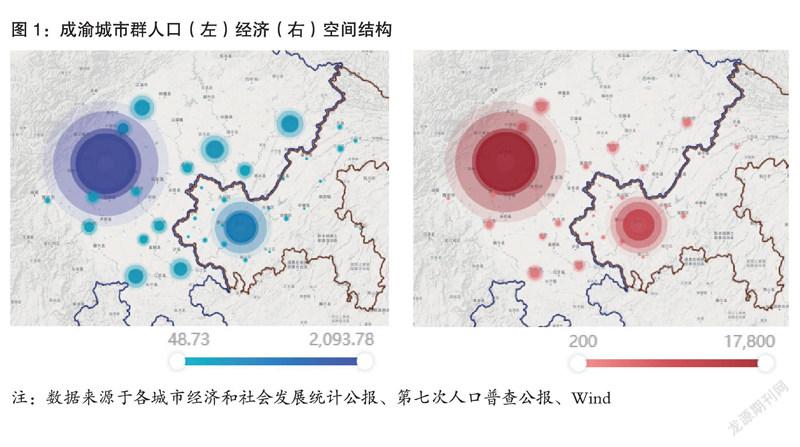

人口经济方面:城市群人口经济集中度较高,结构发展不均衡。从常住人口地区集中度结构来看,人口总量占比超过5%的城市(城区)共4个。成都市常住人口总量占比21.2%,重庆主城占比10.5%,南充市、达州市分别占比5.7%、5.5%,其余地区常住人口总量占比均小于5%。从地区生产总值地区集中度结构来看,成都市占比27.3%、重庆主城占比14.4%,其余地区生产总值城市群占比均低于5%。见图1。

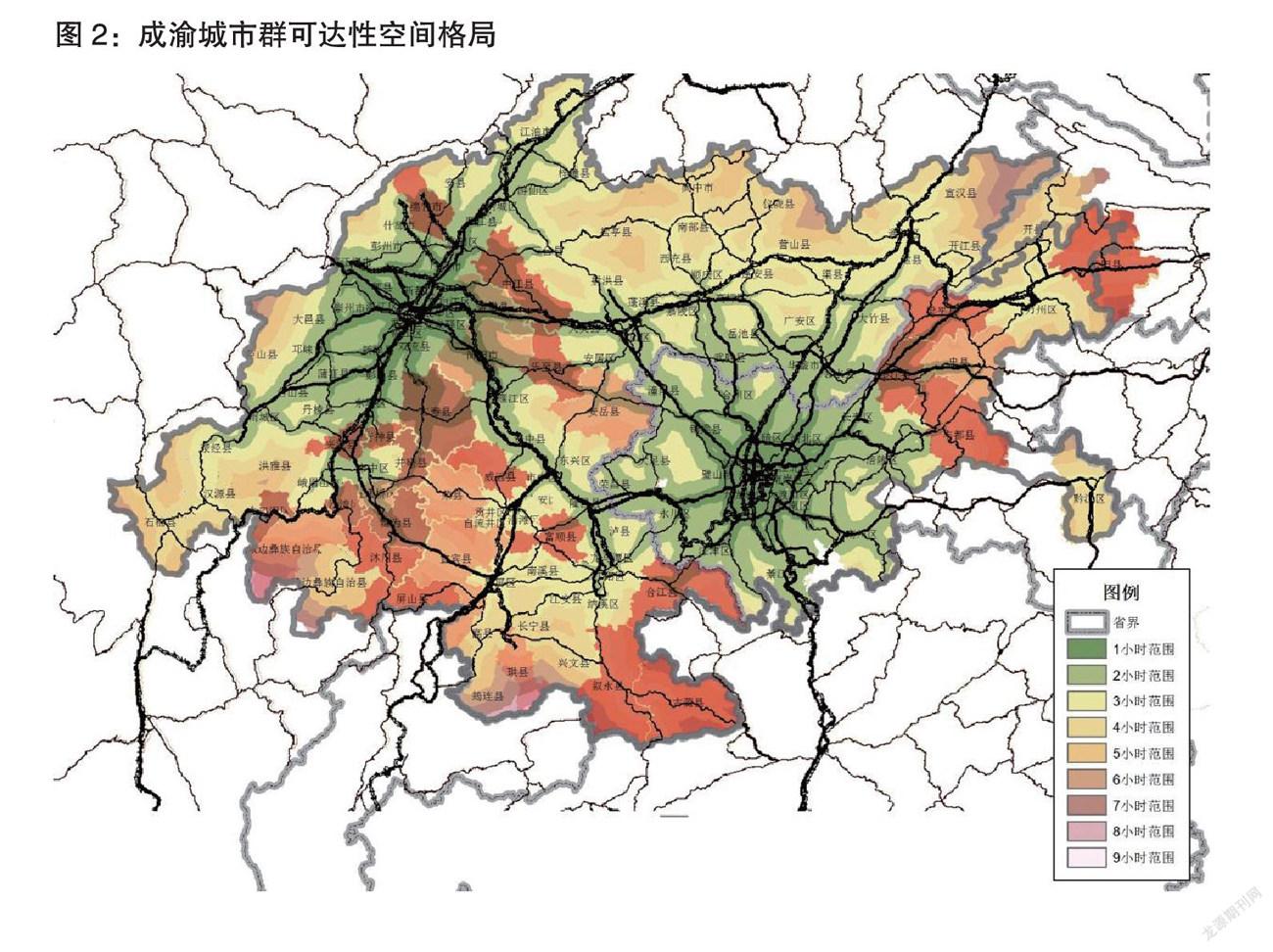

交通基础设施方面:由于自然条件地域性差异,成渝城市群内各地区交通基础设施布局差异较大。使用各地区间公路、铁路客流总量进行地区间交通连接度描述发现,交通网络整体呈现“双核、一轴、两带”结构,成都、重庆主城区核心地位突出,双核之间连接度高形成“一轴”,成德绵乐城市带及沿长江城市带交通连接度高。交通网络连接度实际发展建设水平处于初级阶段,次级城市间、外围城市与次级城市间、外围城市间连接度较低。见图2。

总体来看,成渝城市群正由“大中城市”向“城市群化”发展,单一的“中心-边陲”结构逐步向“区域一体化”结构过渡,当前正处于城市群结构建设初期,核心地区的周边地带经济能级依然较小,多中心空间结构及城市连绵地带尚未形成。

3 成渝住房市场特征

结合与国家重点城市群及其核心城市横向对比,从住房市场结构、居住品质、住房可支付性水平、住房需求空间流动、需求侧等各方面,对成渝住房市场进行特征研究。

3.1 新房主导,购房压力最小

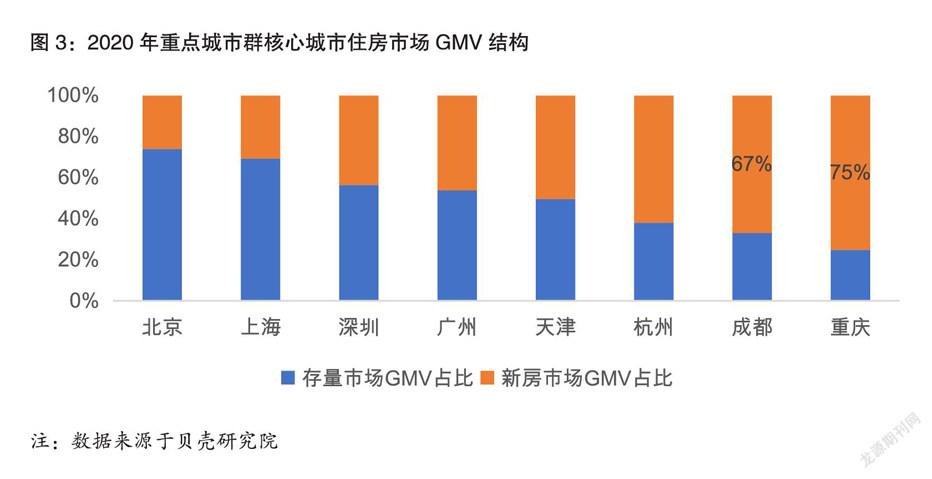

存量市场深化程度与其他重点城市群核心城市相较发展程度尚浅,双核心城市市场以新房为主导,成都新房市场交易总金额(Gross Merchandise Value,简称GMV)占比67%、重庆75%,核心周边城市(区)同样以新房市场为主导,绵阳二手GMV占比32%、南充、眉山分别为18%、13%。见图3。

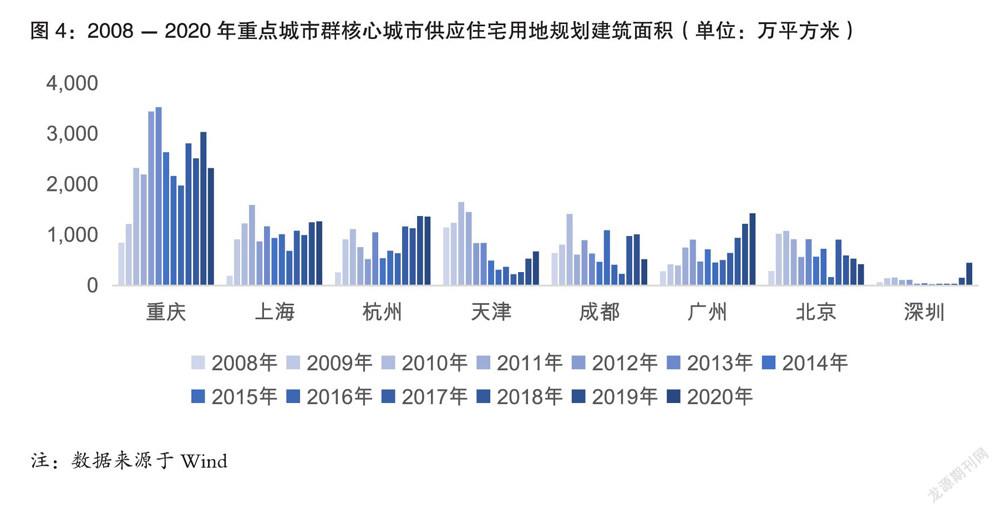

2019年重慶市和成都市新增商品住宅销售面积分别位列全国各城市第1和第4位,较高的新房交易量背后是较高的住宅用地供应量和房地产开发投资规模。据统计,2002-2019年重庆市和成都市住宅投资总规模分别位列全国第1和第9位。2008-2020年,重庆市和成都市住宅用地供应土地规划建筑面积,在国家重点城市群核心城市中分别位于第1、5位,超过北京、广州、深圳。见图4。

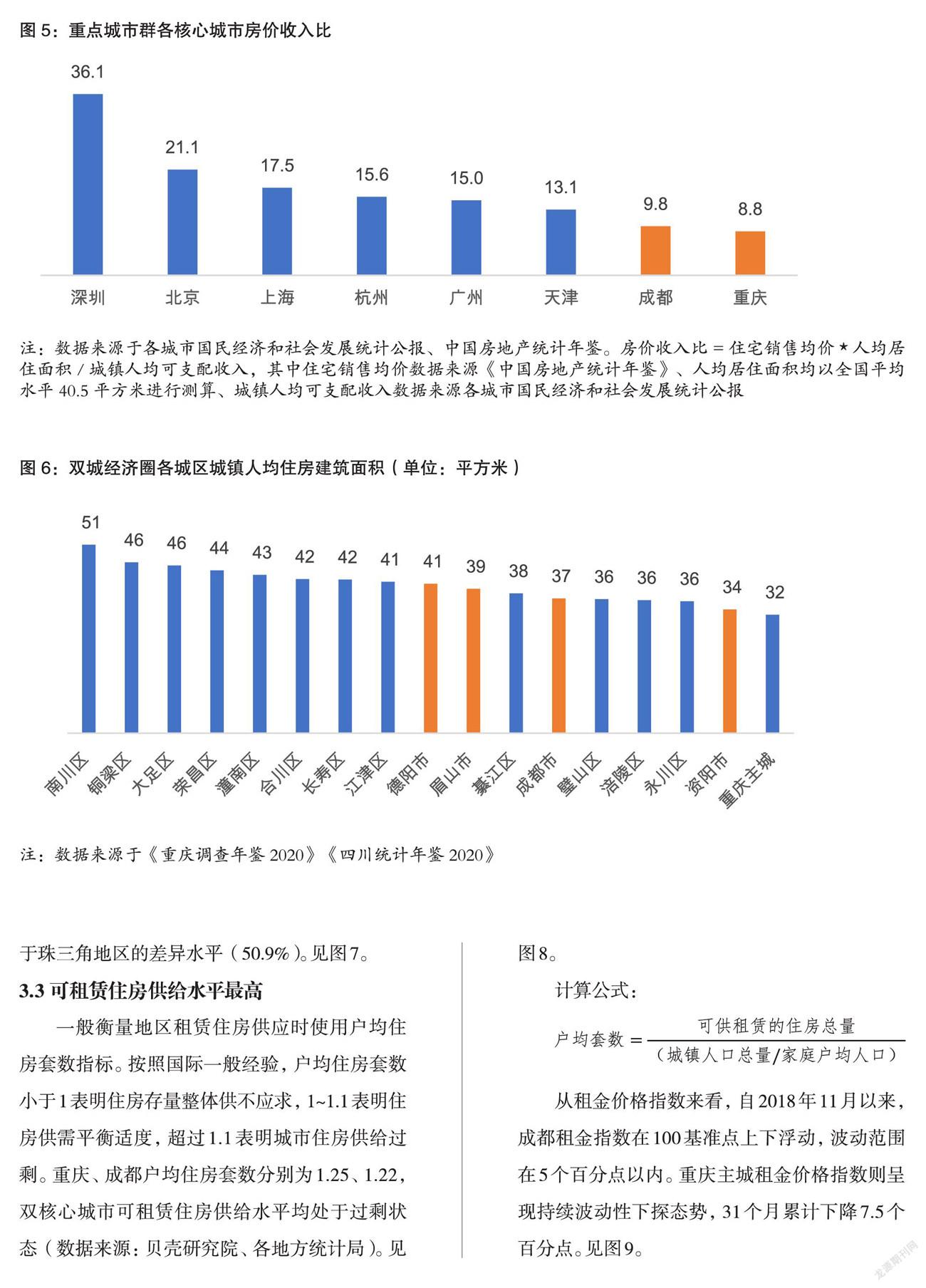

供给端供应量充足、需求端高住房自有率,两方面助推成渝双核心城市住房市场形成缓和的供需关系,重庆住房自有率78%、成都59%(数据来源:重庆为2015年1%人口抽样调查,成都为2010年第六次人口普查,各地区城市家庭户按住房来源分的户数统计数据计算;数据说明:自有住房类型包括购买新建商品房、购买二手房、购买原共有住房、购买经济适用房及两限房、自建住房,租赁类型包括租赁廉租房、租赁公租房、租赁其他住房)。购房压力基于房价收入比测算来看,压力较小,房价收入比均在10以下,处于重点城市群核心城市房价收入比最低水平。见图5。

3.2 城镇化差异最大,住房条件差异显著

成渝城市群住房条件差异显著,双城经济圈下辖各城区人均住房建筑面积最大为重庆市南川区,人均住房面积51平方米,最小为重庆市主城区,人均住房面积32平方米。城市群住房条件差异接近20平方米。见图6。

通过协整检验及面板数据分析发现,房价收入比与居住水平存在长期协整关系,人均GDP对于人均住房面积具有最大弹性系数,较大住房条件差异映射了地区内较大的城镇化水平、地区国民经济发展水平差异。观察双都市圈范围城市(区),城镇常住居民人均可支配收入最高为成都市(45878元),是最低水平綦江区(33212元)的近1.4倍。城镇化率最高为重庆主城,城镇化率达到91%,其中渝中区城镇化率100%,最低为成都都市圈内资阳市,城镇化率44%。城市群下辖城市(区)城镇化水平差异为国家重点城市群之中最大差异水平,城镇化率水平相差56.8%,大于珠三角地区的差异水平(50.9%)。见图7。

3.3 可租赁住房供给水平最高

一般衡量地區租赁住房供应时使用户均住房套数指标。按照国际一般经验,户均住房套数小于1表明住房存量整体供不应求,1~1.1表明住房供需平衡适度,超过1.1表明城市住房供给过剩。重庆、成都户均住房套数分别为1.25、1.22,双核心城市可租赁住房供给水平均处于过剩状态(数据来源:贝壳研究院、各地方统计局)。见图8。

计算公式:

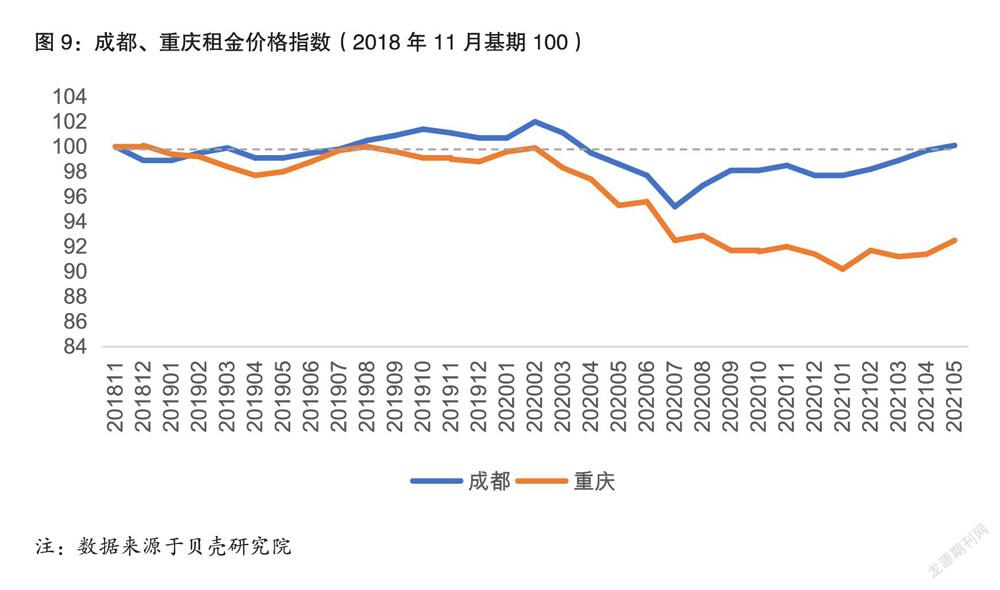

从租金价格指数来看,自2018年11月以来,成都租金指数在100基准点上下浮动,波动范围在5个百分点以内。重庆主城租金价格指数则呈现持续波动性下探态势,31个月累计下降7.5个百分点。见图9。

使用租金水平以及城镇家庭平均可支配收入水平计算各城市的租金收入比(月租金支出占家庭收入比重)对住房支付压力进行测算(数据说明:以城镇常住人口普通双职工家庭可支配收入来代替,即使用统计局公布的常住城镇人口人均可支配收入乘以常住家庭户户均人口代表城市普通家庭收入水平;数据来源:贝壳研究院、各地第七次人口普查公报)。

计算公式:

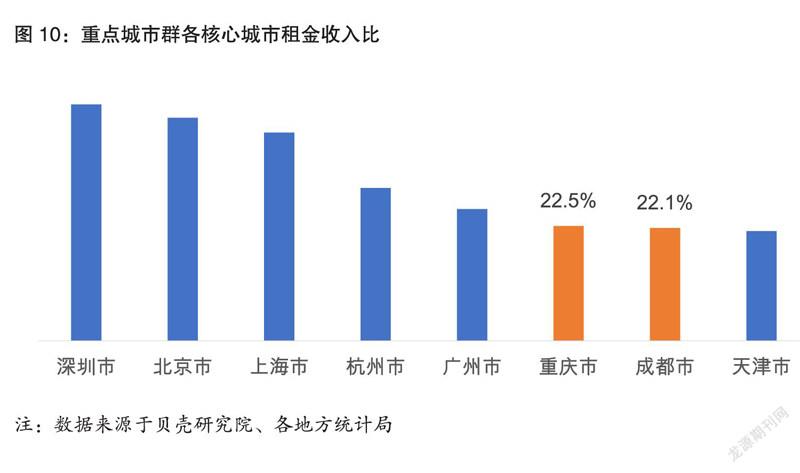

参考国际一般标准,以普通城镇家庭年可支配收入的30%为临界值区分城市租金可支付性的高低,可以看出双核心城市租赁可支付性处于较高水平,重庆、成都租金收入比分别为22.5%、22.1%。见图10。

重庆大量公租房供给是重庆租金可支付性高、租金水平保持低位的重要原因。作为全国公租房绝对量最大城市,重庆已累计配租54万套

〔资料来源:重庆市人民政府,《重庆市人民政府工作报告》(2021年)〕,公租房占整体存量房屋数量比例全国最高,达7.2%。

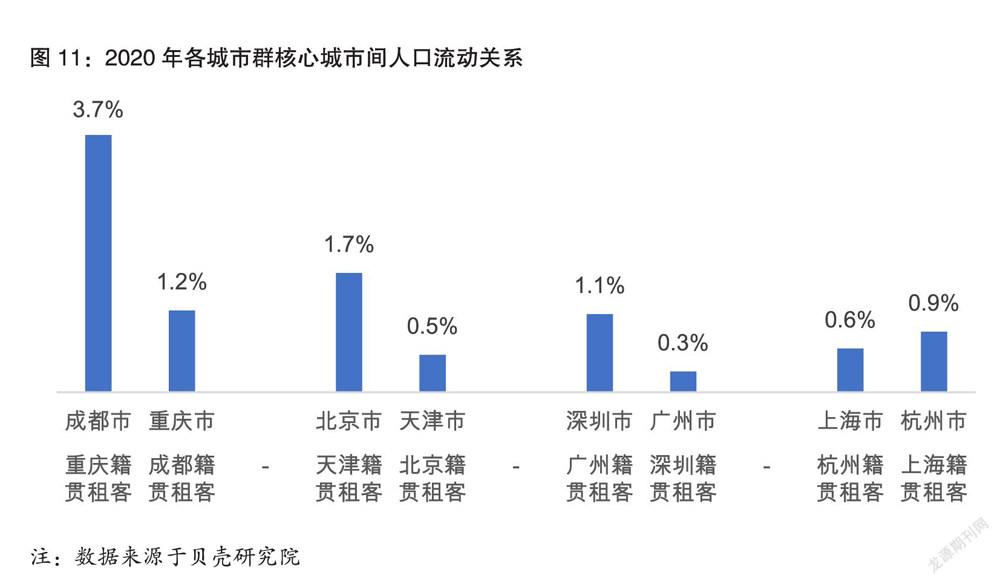

3.4 核心城市间人口流动最活跃

一般城市群内各个核心城市以虹吸周边城市人口为主,核心城市之间人口流动不显著。而成渝城市群,作为我国重点城市群中最典型双核结构城市群,从租客户籍结构观察人口流动情况看到,成渝城市群有别于其他城市群,核心城市之间人口流动表现最为活跃。见图11。

重庆主城租客籍贯地为重庆占比54%、四川省占比18%,其余29个内地省份合计占比28%。四川省下辖主要来源城市包括广安市、达川地区、南充市、成都市、内江市位列前5位,分别占比18%、15%、9%、7%以及6%,除成都以外,主要以川北成渝交接城市为主。

成都租客四川省内籍贯占比67%,为绝对主力。四川户籍的成都租客户籍结构分散,成都市户籍仅占到19%,四川其他地级市合计占比81%,成都于省内的吸引力度非常高。非川籍租客合计占比33%,而其中重庆占比4%,为城市群核心城市之间流动最高水平。

3.5 老龄独居率最高,住房适老性亟待提升

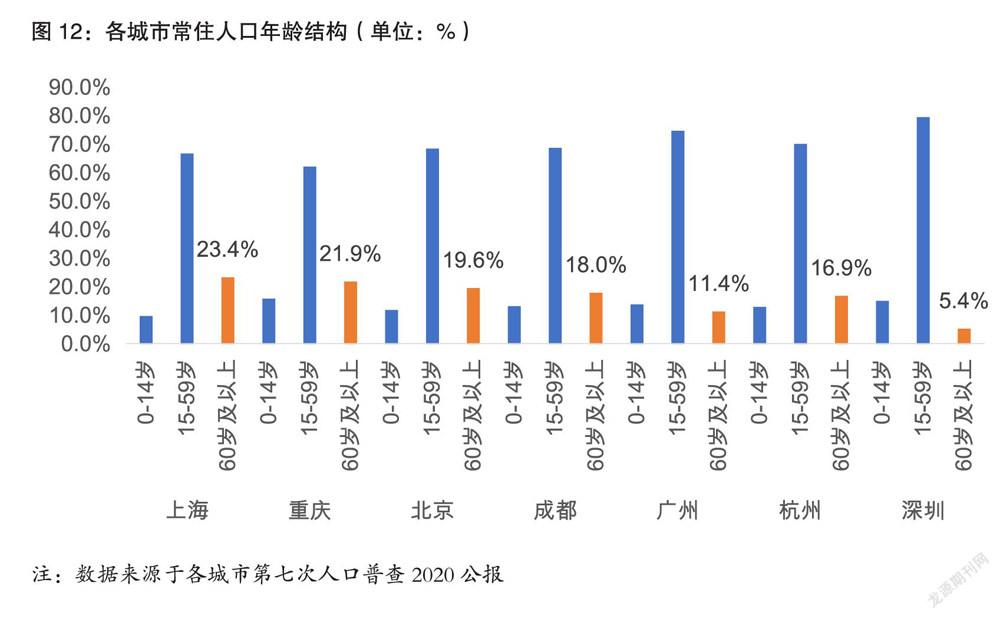

人口结构上65%以上人口占比迅速提升。第七次人口普查(2020年)数据来看,重庆常住人口老龄化程度(23.4%)高于成都(18.0%),仅次于上海处于各城市群核心城市中高水平,并高于全国60岁及以上人口占比(18.7%)3个百分点。见图12。与老龄化伴生的则是老龄独居问题。根据国家统计局数据,2019年我国独居人口(以全国人口普查或国家统计年鉴的人口部分“一人户”家庭户的统计口径为准。其中,根据全国人口普查资料说明,家庭户是以家庭成员关系为主,居住一处共同生活的人口,作为一个家庭户。单身居住独自生活的,也作为一个家庭户)已近9000万人,独居率(是指一人户的家庭数在总家庭数中的占比,以此指标进行国际横向比较)达18.5%,即全国大约每5个家庭中有1个是独居家庭。从第六次人口普查(2010年)一人户年龄结构来看,川渝地区独居状态的50岁以上人口占比接近半数,高于全国平均水平,并远高于上海、北京。成渝地区老龄独居问题值得关注 (“一人户”以全国人口普查或国家统计年鉴的人口部分“一人户”家庭户的统计口径为准。根据全国人口普查资料说明,家庭户是以家庭成员关系为主,居住一处共同生活的人口,作为一个家庭户。独居作为“一人家庭户”(即“一人户”)进行统计)。

观察房屋适老性品质,基于2020年存量市场交易数据,重庆地区50岁以上购房人平均购房面积84.09平方米,比全龄段平均购房面积小1.5平方米。50岁以上购房人购买老旧小区房屋(建成年代在2000年以前房屋)占比6.8%,比全龄段(2.5%)高出4个百分点。购买房屋中接近2成房屋无电梯,41%房屋所在商圈中无医院配套设施。成都50岁以上购房人所购的房屋18%房屋无电梯,超过3成不具备物业资质。伴随老龄化程度加深,老龄独居率的不断攀升,双核心城市住房适老性亟待提升。

4 “十四五”时期住房发展趋势与挑战

2021年10月《成渝地区双城经济圈建设规划纲要》正式印发,对成渝地区双城经济圈的建设工作部署了五大目标:第一,双城经济圈发展格局坚持基于成渝发展主轴的双核引领,强化重庆都市圈与成都都市圈互动,加快相向发展。第二,基础设施网络方面建设轨道上的双城经济圈,重点通过成渝中线高铁建设实现成渝1小时通达。第三,产业方面优化重大生产力布局,初步形成相对完整的区域产业链供应链体系,呈现世界级先进制造业集群雏形。第四,降低制度性交易成本,完善跨行政区利益共享和成本共担机制,统一开放的市场体系基本建立。第五,生态宜居水平协同提高。

城镇化提升推动市场稳健增长。未来5年区域人口、产业、经济结构将以双城为核心、成渝连线为主轴,人口持续向核心城市(区)流入并逐步向都市圈周边城市(区)扩散,住房需求迅速提升。随综合交通基础设施建设深化,人口产业经济要素流动交互将提速,住房需求也将同步加速流动。预计2030年成渝双城经济圈常住人口总量将达到6190万,较2020年增加1112万人,双城经济圈整体一二手市场住房交易面积约1.08亿平方米。随存量市场逐步深化,新房交易面积占整体住房交易面积按65%测算,2030年城市群新房市场GMV预计将达到1.19万亿元。

人口流动性提升。在“成都东进重庆西扩”“相向发展”的城市发展方向要求下,随着成渝间实现高铁公交化运营1小时直达,公交、轨道“一码”通乘,区域内人口流动性将进一步提升。包括重庆主城与成都两主核心之间人口加速流动,以及两都市圈范围内核心与外围城市(区)之间人口加速流动。

中短期流动增加,租赁需求加速流动导致换租率提升。成都、重庆两地平均租期自2017年至2020年呈现逐步缩短趋势,分别由15个月缩短至13个月。伴随着成渝主轴、双经济圈产业更新布局与交通基础设施完善,双圈交互及圈内人口流动将进一步提升。中短期人口流动将同步带动短期租赁需求的流动,因此换租率将进一步提升。这一趋势对租赁市场的区域供给协同、新市民租赁住房保障一体化提出更高要求。

长期流动增加,异地购房人比重上升,换房链条滚动推动换手率提升。目前重庆存量市场异地购房人来源最多城市为广安市,成都的异地购房人来源最多城市为南充市,从空间关系看,广安市、南充市均位于四川省东北部,与重庆垫江县、长寿区相连,并非位于双核主轴,也不属于两圈范围内重点节点城市。伴随双城经济圈建设的逐步深化,双核心主轴及双都市圈人口流动加速化与普遍化,短期流入人口向长期流入过度过程中,租赁市场与购房市场联动将深化,成渝双核心城市以及资阳、璧山、遂宁、潼南等重点节点城市异地购房人比例将提升,换房链条滚动推动换手率提升。这一趋势对住房公积金一体化以及住房相关交易流程、市民待遇、教育配套协同一体化提出更高挑战。

5 促进成渝住房市场持续健康发展的建议

面对持续涌入的新市民人口以及不断动态生长的城市群、都市圈空间结构,短期保障性租赁住房快速供应调整、长期区域住房保障协同深化是加速成渝双城经济圈进入成熟城市群发展阶段的关键所在。

完善城市群人口动态监测与预测。探索互联网大数据工具在人口流动监测、人口趋势预判等方面的运用。研判城市群住房需求的总量及结构变化趋势,在统筹协调基础上,基于商品房、租赁房、住房保障三大住房供给体系,建立城市群住房供应和调控协调机制。

完善各地住房保障体系。逐步从“补砖头”向“补人头”多种方式并存转变,通过扩大货币化补贴范围实现住房保障覆盖面扩围与效率提升。在新市民流动自由度进一步提升的当下,仍沿用提供实体房屋新增保障的路径,可能将进一步引发供需空间及居住品质的错配。建议探索将部分保障房交给市场机构运营,打通租赁型保障房与产权型保障房之间的通道阻碍,完善退出机制。

加速房屋及社区适老化改造探索。老龄化背景下,多层次、多样化的养老服务需求逐步受到关注。当前建设重点主要集中在养老服务领域,如助浴、助餐、助医等。从存量市场交易情况来看,房屋及社区适老性水平仍然较低。未来应深化适老化改造规范、标准,推进住房及社区公共空间适老化改造市场化、深化企业参与。

参考文献:

1.况人瑞.成渝城市群发展演化特征及其影响因素研究.西南大学.2020

2.郝荣涛.基于非均衡发展视角的西三角经济圈构建研究.重庆工商大学.2012

3.姚士谋 周春山 等.中国城市群新论.科学出版社.2020

4.马修文 胡文龙.国家战略:打造成渝地区双城经济圈的方法与路径——推进成渝地区双城经济圈建设系列党课之一.党课参考.2020.08

5.宗会明 黄言 胡佯佯.基于多元城际客流的成渝城市群城市网络特征研究.地域研究与开发.2018.37 (05)

6.刘捷.成渝城市群收缩城市区域集聚现象及形成机制研究.西南交通大学.2019

7.符淼.我国居住水平的长期和短期影响因素实证分析.預测.2007.04

8.邓郁松.进一步完善住房保障相关政策的建议.中国经济时报.2013.07.11

3622501908252