新疆税务机关绩效管理满意度评价研究

——基于基层税务机关问卷调查数据

2021-03-20 05:28:14王金成李博峰赵国春

新疆财经大学学报 2021年1期

谢 军,王金成,李博峰,赵国春

(1.国家税务总局新疆维吾尔自治区税务局,新疆 乌鲁木齐830002;2.国家税务总局托克逊县税务局,新疆 托克逊838100;3.新疆财经大学,新疆 乌鲁木齐830012)

一、引言

财政治理现代化是推进国家治理体系和治理能力现代化的基础和支撑,而加快推进预算管理改革特别是预算绩效管理改革是实现财政治理现代化的重要方面。税务机关作为政府的重要组成机构,较早实施了绩效管理。税务机关绩效管理制度建设、绩效考评过程以及绩效考评结果运用与税务机关工作人员紧密相关,提高税务机关绩效管理满意度对于提升税务机关绩效管理水平、推进财政治理现代化意义重大。

近年来,税务机关大力实施绩效管理,在提升执行力、推动工作落实、营造干事创业氛围等方面成效显著,税务工作取得较大进步。在高质量发展背景下,推进税收征管工作高质量发展要求税务机关不断提高绩效管理水平。本文以新疆基层税务机关问卷调查数据为基础,测度当前新疆各级税务机关对实施绩效管理的满意度状况,以期为推动税务机关绩效管理高质量发展提供依据。

在关于绩效管理的研究中,国外学者主要侧重于政府绩效管理。现代管理学大师斯坦利·E·西肖尔和奥布里·丹尼斯等于1965年首次提出绩效考核理论[1],并将其应用于企业发展实践之中,随后绩效管理逐渐得到更大范围的关注与应用,如政府部门汲取了企业绩效管理的有益经验[2-3],逐渐形成了政府绩效管理理论。国内学者关于政府绩效管理的研究起步较晚,2000年以后政府绩效管理理论研究开始受到关注[4-8]。随着数理统计工具在社会科学领域的推广和应用,实证分析方法越来越多地被用以检验政府绩效管理在官员晋升中的作用[9]以及绩效管理在政府现代化治理中的作用[10]等。在税务机关绩效管理方面,有学者构建了符合我国国情的税务机关绩效考评指标体系[11-13],明确了指标合成处理方法[14-15]。近年来随着我国互联网行业的蓬勃发展,学者们开始探究在互联网大数据发展框架下的税务机关绩效评价方法[16],推动了税务机关绩效管理理论的纵深发展[17]。

通过文献梳理可知,既有研究更多是关于政府绩效管理特别是税务机关绩效管理的理论及拓展研究,且主要是从税务机关绩效管理实施主体层面展开研究,而从绩效管理实施对象的角度研究税务机关绩效管理的文献相对较少。基于此,本文通过问卷调查的方式,从税务机关绩效管理实施对象的角度分析其对税务机关绩效管理的满意度,以此来测度税务机关绩效管理的实施效果。

二、税务机关绩效管理满意度评价调查统计分析

(一)样本选取及有效性

本文的分析数据来源于新疆各级税务机关的问卷调查数据,调查具体包括以下地区:阿克苏地区、阿拉尔市、阿勒泰地区、巴音郭楞蒙古自治州、北屯市、博尔塔拉蒙古自治州、昌吉回族自治州、哈密市、和田地区、喀什地区、喀什经济开发区、可克达拉市、克拉玛依市、克孜勒苏柯尔克孜自治州、昆玉市、石河子市、双河市、塔城地区、铁门关市、图木舒克市、吐鲁番市、乌鲁木齐市、乌鲁木齐甘泉堡经济技术开发区、乌鲁木齐高新技术产业开发区、乌鲁木齐经济技术开发区、五家渠市、伊犁哈萨克自治州、准东经济技术开发区,涉及兵团和新疆多个地、州、市、开发区。此次问卷调查的目的是全面了解新疆各级税务机关对绩效管理实施的满意度状况,调查采用多阶段随机抽样和重点抽样相结合的方式,先从全疆选取28个地区的各级税务机关,然后从中重点选取基层税务机关并在区域内随机选取调查对象。为保证样本分布的多样性及合理性,在选取调查对象时充分考虑了年龄、性别、职务层级、岗位类别等个人特征属性分布的多样性。本次调查共发放问卷2298份,回收问卷2049份,其中有效问卷2038份。从问卷调查结果中可以看出,近99.50%的调查对象对于税务机关绩效管理都有所了解,这在很大程度上保证了调查结果的可靠性。

(二)调查对象个人特征属性

由调查问卷可知:从年龄分布情况来看,30岁及以下的调查对象有483人,占调查对象总数的23.70%;31~45岁的调查对象有861人,占调查对象总数的42.25%;46~55岁的调查对象有625人,占调查对象总数的30.67%;55岁以上的调查对象有69人,占调查对象总数的3.39%。由此可见,31~55岁之间的调查对象人数占比达到72.91%,这个年龄段的税务工作者是税务机关的中坚力量,对税务机关绩效管理的认识和理解相对更全面、深刻,其对税务机关绩效管理满意度评价会产生重要影响。作为新生力量的年轻税务工作者人数占比达到23.70%,虽然其工作时间和入职年限较短,但年轻人接受新生事物的能力较强,因而其对税务机关绩效管理满意度评价也会产生较大影响。55岁以上的调查对象人数占比较低,且大多即将步入退休阶段,对税务机关绩效管理满意度评价影响较小。

从性别分布情况来看,样本中男性调查对象有1049人,占调查对象总数的51.47%;女性调查对象有975人,占调查对象总数的47.84%;未填选性别的人数为14人,仅占调查对象总数的0.69%,对最终结果影响不大。

从职务层级分布情况来看,调查对象中处级干部142人,占调查对象总数的6.97%;科级干部780人,占调查对象总数的38.27%;股级干部437人,占调查对象总数的21.44%;一般科员679人,占调查对象总数的33.32%。从职务层级分布可知,科级干部和一般科员合计占比达到71.59%,因而其会对税务机关绩效管理满意度评价产生重要影响。

从岗位类别分布情况来看,就职于行政岗的人数为824人,占调查对象总数的40.43%;就职于业务岗的人数为1188人,占调查对象总数的58.29%;未填选岗位类别的人数为26人,仅占调查对象总数的的1.28%,对最终结果影响不大。

总的来说,新疆税务机关工作人员规模较大,而不同年龄、不同性别、不同职务层级以及不同岗位的税务工作人员会因文化水平、认知能力等方面的差异而对税务机关绩效管理产生认知差异,进而对税务机关绩效管理满意度评价结果产生不同的影响。因此,下文将通过实证分析进一步检验税务工作人员个人特征属性因素对税务机关绩效管理满意度的影响。

三、税务机关绩效管理满意度评价实证模型

(一)变量设定

本次问卷调查涉及税务机关绩效管理满意度评价的全过程,表1为税务机关绩效管理满意度评价变量设定及问题描述。对于绩效管理各方面的满意度评价本研究采用赋值法衡量,赋值越大表示调查对象对税务机关绩效管理中该方面的满意度越高。本研究对年龄、性别、职务层级、岗位类别等个体特征属性变量分别采用虚拟法和赋值法进行设定。需要说明的是,本研究在变量设定中未考虑年龄在55岁以上的调查对象,一方面是因该年龄段人员数量少、占比低,另一方面是因本研究重点关注的是中青年税务工作人员对税务机关绩效管理的满意度;同时,变量设定中未考虑处级干部,原因在于税务机关绩效管理满意度评价主要测度非领导岗位工作人员对于当前推行的绩效管理制度的满意度状况,故暂不考虑处级干部。

表1税务机关绩效管理满意度评价变量设定

(二)变量的描述性统计及相关性分析

表2是变量的描述性统计。由表2可知,自变量标准差基本在0.4~0.5之间,表明自变量变动差异性不大。因变量标准差基本在0.5~0.8之间,除Y8、Y9、Y10、Y12标准差较大外,其余因变量变动差异性不大,不会使实证分析结果产生偏差。另外,变量观测值为1986,与有效问卷数存在差异,主要是因问卷中存在某个选项无效的情况。

表2变量的描述性统计

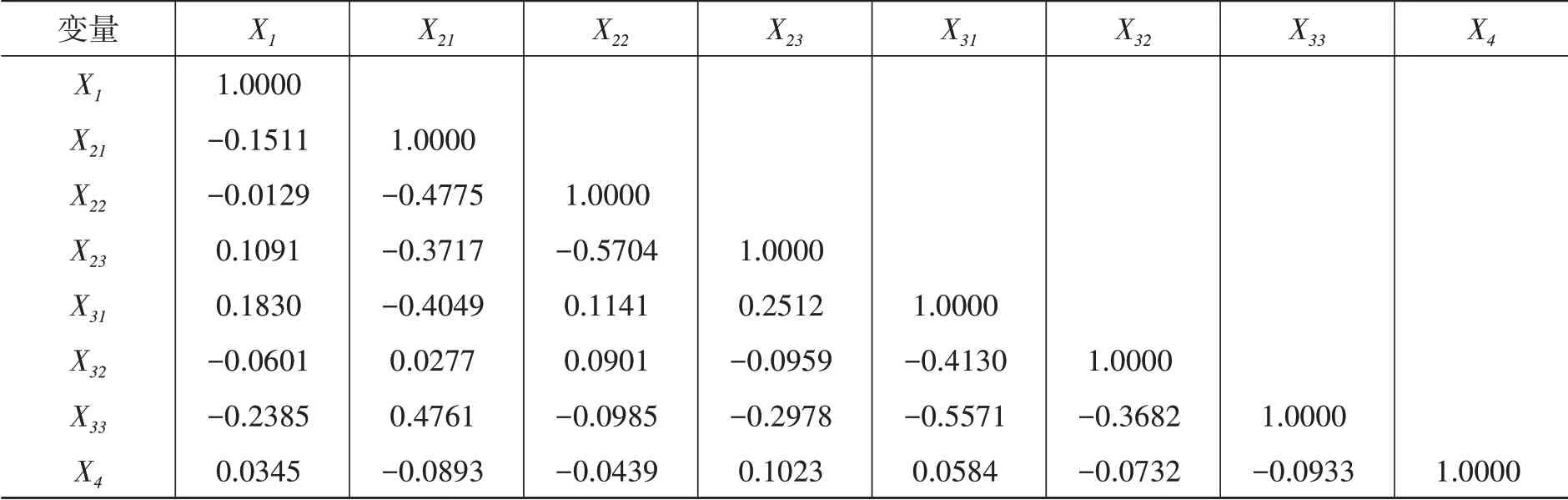

表3是各变量间的相关系数值。由表3可知,除X22和X23、X31和X33外,其他变量间相关系数的绝对值都小于0.5,表明本文变量之间的独立性较强,不存在严重的共线性问题。

表3变量间相关系数值

(三)实证模型设计

本文研究的是不同年龄、性别、职务层级、岗位类别的调查对象对新疆税务机关绩效管理的满意度。由于被解释变量表示的是调查对象个体对绩效管理满意度的偏好程度,各选择结果之间是具有排序特征的,因而适合构建排序选择模型。

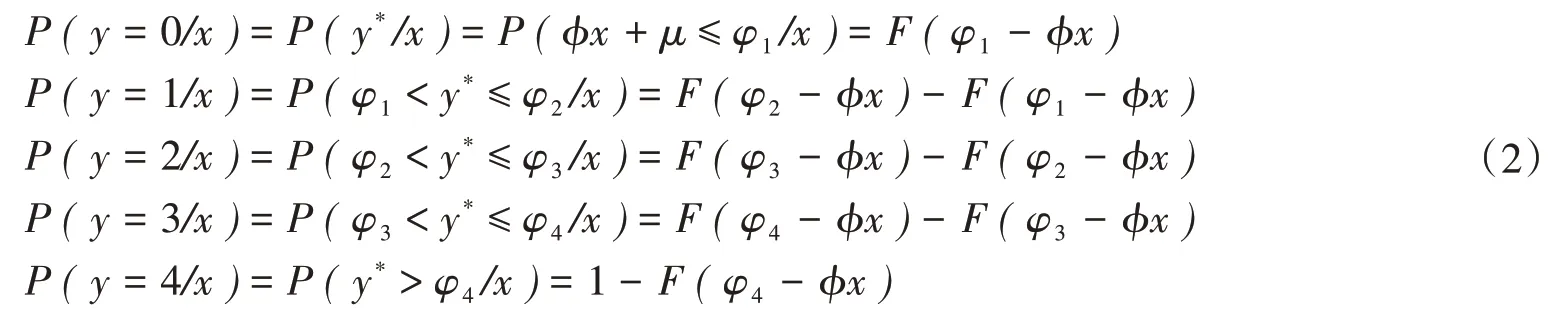

假设被解释变量为y,表示在{0,1,2,…,G}上取值的有序响应,G是已知的整数,结合表1中的满意度评价变量设定,本文中G设为3和4。设解释变量为x,以x为条件的y的排序选择模型需从如下模型中推导出来:

式(1)中,y*为潜变量,代表“调查对象对税务机关绩效管理的满意度”,该潜变量是无法直接观测到的;x为解释变量,φ为解释变量参数,μ为随机扰动项。y为有序分类变量,代表“调查对象对税务机关绩效管理效果的评价”,有序变量是可以直接观测到的,设φ1、φ2、φ3、φ4为4个阈值参数,且满足φ1<φ2<φ3<φ4。同时定义y=0时条件为y*≤φ1,y=1时条件为φ1<y*≤φ2,y=2时条件为φ2<y*≤φ3,y=3时条件为φ3<y*≤φ4,y=4时条件为y*>φ4。由此可以计算出y取各值时的响应概率:

式(2)中,F是μ的累积分布函数,当μ服从标准正态分布时,解出模型为Probit排序模型;当μ服从Logistic分布时,解出模型为Logit排序模型。阈值参数φ1、φ2、φ3、φ4和各解释变量参数φ都通过极大似然估计法得出。通过对模型进行分析可知μ服从Logistic分布,因此下文选择Logit排序模型来实证分析各变量对税务机关绩效管理满意度的影响。

四、税务机关绩效管理满意度评价实证分析

(一)税务机关绩效管理制度满意度

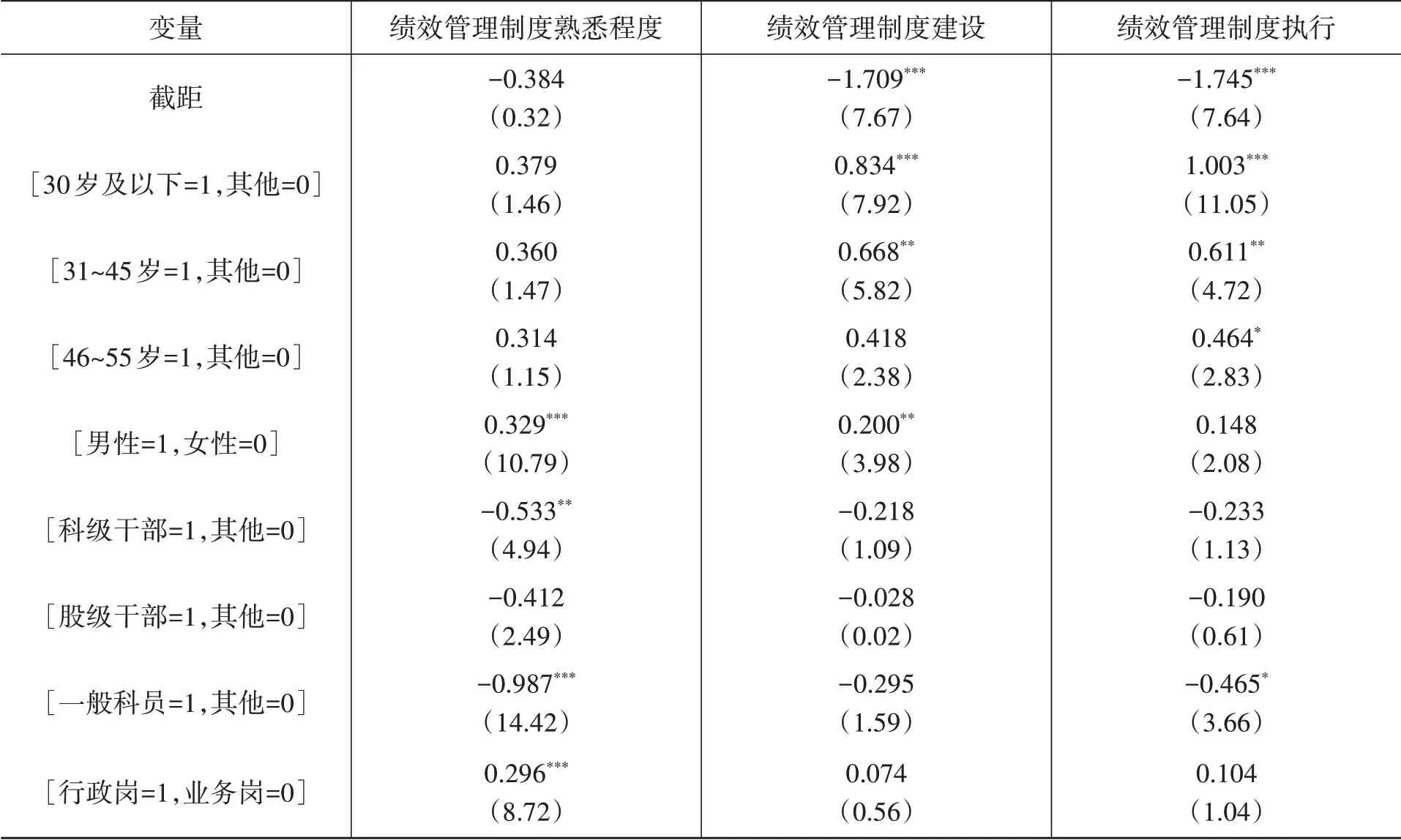

表4为税务机关绩效管理制度满意度评价估计结果。由表4可知,在税务机关绩效管理制度建设和执行方面,年龄变量系数均为正且大多通过了显著性检验,这表明各年龄段调查对象对税务机关绩效管理制度建设和执行的满意度评价均较高,特别是中青年税务工作人员对此认可度较高。此外,税务机关绩效管理制度熟悉程度在各年龄段均不显著,表明税务机关绩效管理制度在宣传推广方面存在不足。

表4税务机关绩效管理制度满意度评价估计结果

由表4还可以看出:性别变量系数均为正且大多通过了显著性检验,表明税务机关中男性工作人员对绩效管理制度的满意度评价高于女性工作人员,在绩效管理制度熟悉程度和绩效管理制度建设方面表现尤为突出。职务层级变量系数均为负且大多未通过显著性检验,在一定程度上可表明当前税务机关绩效管理制度未能得到各职务层级工作人员的普遍认可。另外,岗位类别变量仅在绩效管理制度熟悉程度方面显著,表明行政岗人员比业务岗人员更熟悉税务机关绩效管理制度。

(二)税务机关绩效考评过程满意度

表5为税务机关绩效考评过程满意度评价估计结果。由表5可知,从年龄变量来看,45岁以下特别是30岁以下的调查对象对税务机关绩效考评过程满意度较高。具体来看,30岁及以下的调查对象虽然对绩效考评指标与实际工作契合度、绩效考评中引入第三方评价机制的满意度评价未通过显著性检验,但对绩效考评过程其他方面的满意度较高且均通过了显著性检验;31~45岁的调查对象主要对绩效考评指标设定、绩效考评指标分值权重占比、绩效考评时间节点设定的合理程度满意度较高且通过了显著性检验,而对绩效考评过程其他方面满意度评价未通过显著性检验。另外,45岁以上的调查对象对税务机关绩效考评过程的满意度评价基本未通过显著性检验。

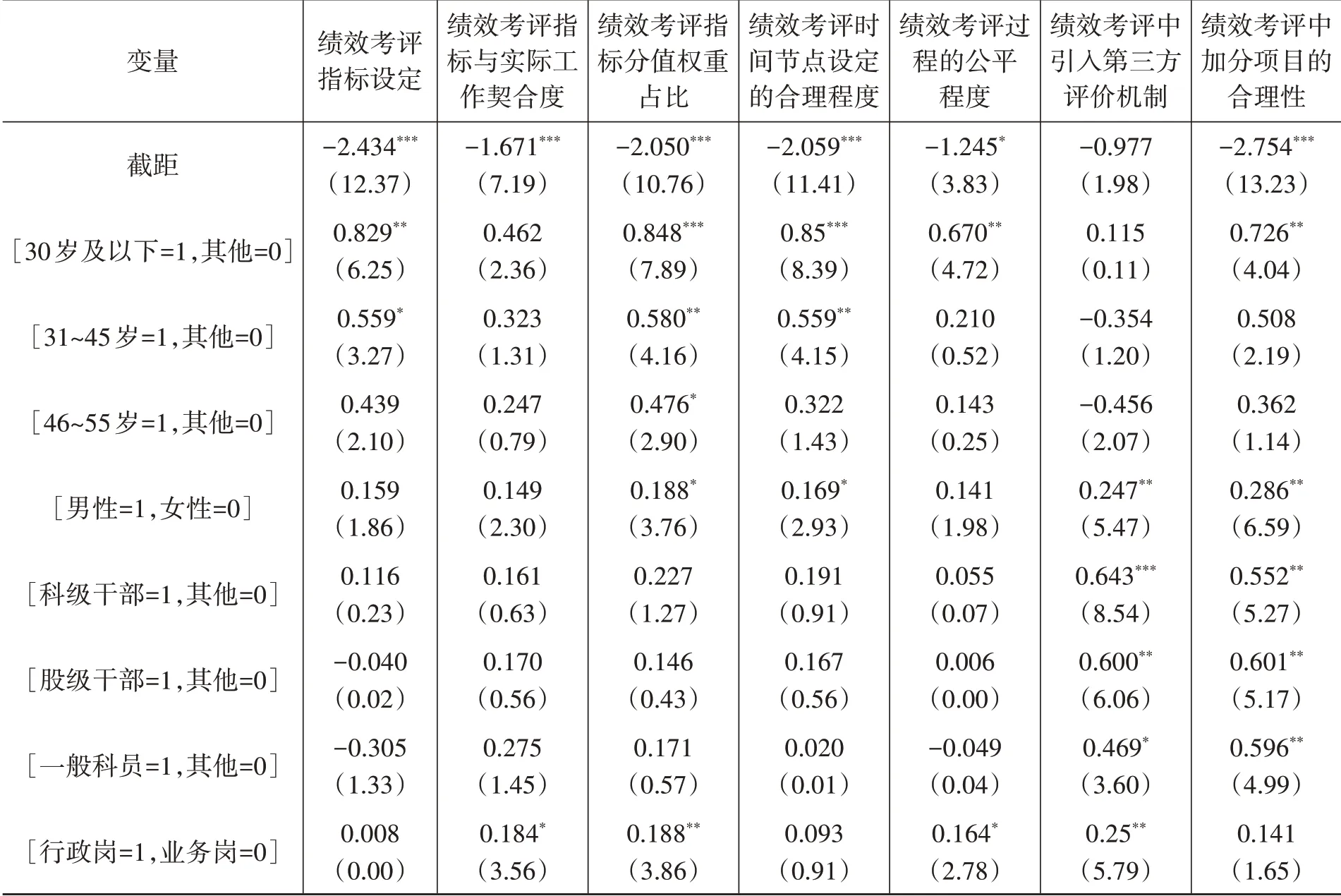

表5税务机关绩效考评过程满意度评价估计结果

由表5还可以看出:性别变量仅在绩效考评指标设定、绩效考评指标与实际工作契合度、绩效考评过程的公平程度3个方面不显著,男性调查对象对税务机关绩效考评过程的满意度显著高于女性调查对象。职务层级变量除在绩效考评中引入第三方评价机制和绩效考评中加分项目的合理性这两方面显著外,对绩效考评过程的其他方面满意度评价均不显著,表明税务机关绩效考评过程的设计和实施未充分达到调查对象的心理预期。岗位类别变量方面,行政岗人员对绩效考评指标与实际工作契合度、绩效考评指标分值权重占比、绩效考评过程的公平程度、绩效考评中引入第三方评价机制的满意度评价显著高于业务岗人员,表明业务岗人员对绩效考评过程的满意度较行政岗人员低。对以业务工作为主的税务机关来说,这在一定程度上说明绩效考核评价过程未能准确反映业务岗人员工作绩效。

(三)税务机关绩效考评结果及其运用的满意度

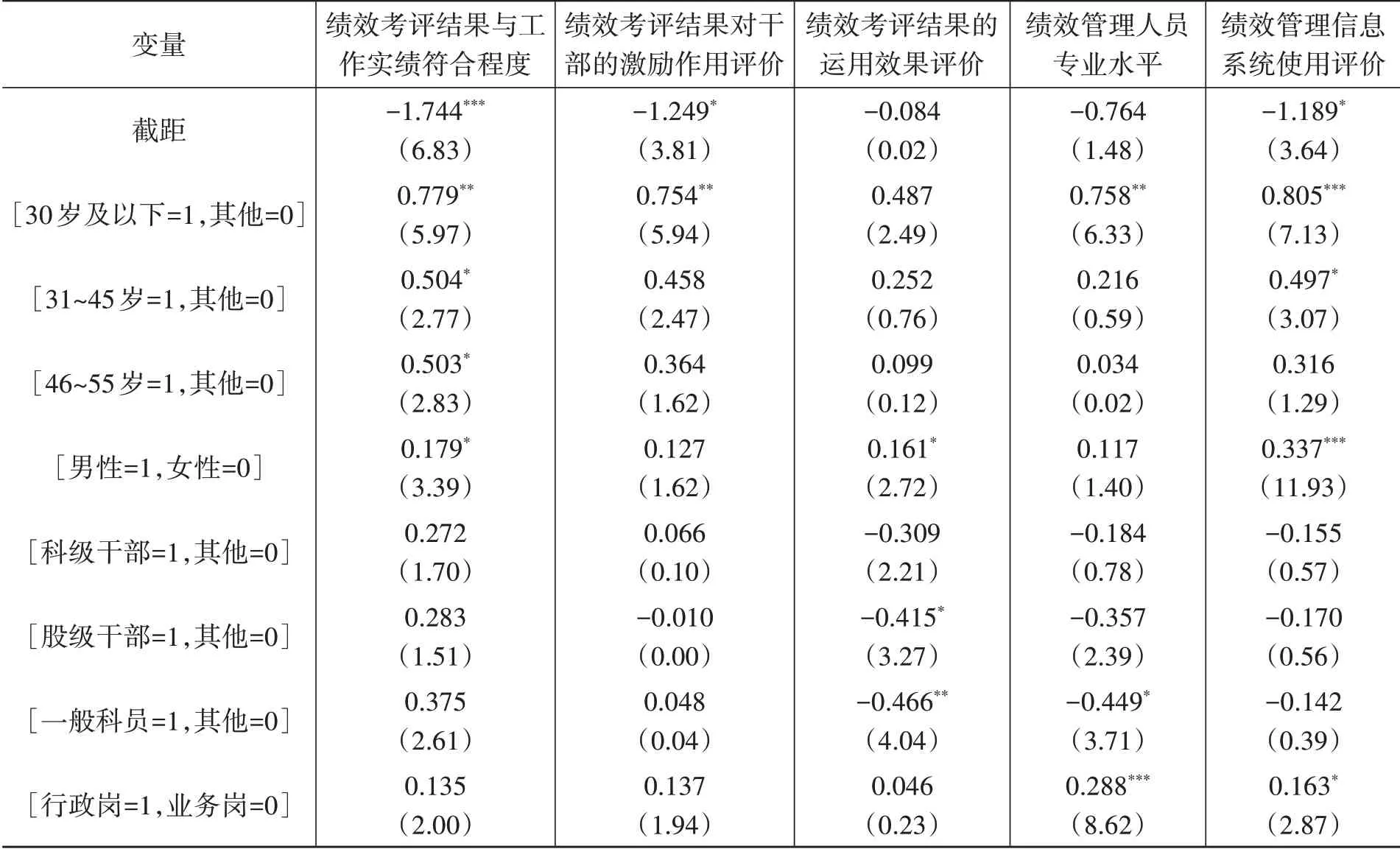

表6为税务机关绩效考评结果及其运用效果的满意度评价估计结果。由表6可知,年龄变量主要在绩效考评结果与工作实绩符合程度、绩效管理信息系统使用评价两方面较为显著,说明调查对象对税务机关绩效考评结果及其运用效果的满意度总体不高,这在45岁以上的调查对象中表现尤为明显。30岁及以下的调查对象对税务机关绩效考评结果及其运用效果的满意度较高,可能的原因是年轻调查对象的期望值处于边际递增阶段。性别变量在绩效考评结果对干部的激励作用评价和绩效管理人员专业水平两方面满意度评价不显著,在其他方面男性调查对象满意度显著高于女性调查对象。职务层级变量在绩效考评结果及其运用效果各方面显著性均不高,且股级干部和一般科员对于绩效考评结果的运用效果评价显著为负,表明其满意度相对较低。岗位类别变量仅在绩效管理人员专业水平和绩效管理信息系统使用评价两方面显著,在其他方面均不显著,表明行政岗人员和业务岗人员对绩效考评结果及其运用效果的满意度评价不存在显著差异。

表6税务机关绩效考评结果及其运用效果的满意度评价估计结果

五、结论与建议

(一)结论

本文以新疆28个地区的基层税务机关工作人员为调查对象进行问卷调查,并构建经济计量分析模型实证分析税务工作人员对税务机关绩效管理的满意度评价,得到以下主要结论:一是各年龄段调查对象对税务机关绩效管理制度建设和执行的满意度评价均较高,女性调查对象、业务岗调查对象以及各职务层级调查对象对税务机关绩效管理制度满意度评价较低。二是45岁以下的调查对象和男性调查对象对税务机关绩效考评过程满意度较高,业务岗调查对象和各职务层级调查对象对税务机关绩效考评过程满意度较低。三是45岁以上的调查对象对税务机关绩效考评结果及其运用效果的满意度较低,男性调查对象对税务机关绩效考评结果及其运用效果的满意度显著高于女性调查对象,股级干部和一般科员对税务机关绩效考评结果及其运用效果的满意度偏低。

(二)建议

1.加强绩效管理制度建设,奠定税务机关绩效管理高质量发展的制度基础。一是坚决贯彻落实党中央的各项决策部署,遵循新时代党的组织路线,不断优化税务机关组织体系。今后可通过构建包括绩效管理办法、绩效考评结果运用办法、绩效考评规则在内的税务机关绩效管理制度体系,将制度优势转化为治理效能,使绩效管理在更高层次更高水平上为提升政府治理效能提供有益经验。二是在制度执行层面,应充分关注基层干部和业务岗工作人员,充分听取其对税务机关绩效管理的意见和建议,提高绩效管理制度的执行能力。三是在制度培训方面,应进一步加大绩效管理制度的培训力度,提高基层干部对绩效管理制度的熟悉程度,使绩效管理制度的激励作用得到最大程度的发挥。

2.优化绩效管理运行体系,完善税务机关绩效管理考评机制。一是应进一步提高绩效考评指标与实际工作的契合度。一方面可加强关键指标法(KPI)在评价指标体系中的运用,坚持税务总局顶层设计与基层探索创新相结合,以总局指标体系为基础,结合地方党委重要部署及各地实际情况,分解细化形成符合本地区实际的绩效考评指标,同时确保各指标紧紧围绕中心工作,避免将非关键性工作等纳入绩效考评指标体系中;另一方面应广泛征集意见和建议,使考评指标设定与工作内容契合度更高,尤其是在考核节点、考评方法等方面应充分征集民意。二是提高绩效沟通的有效性。建议在指标制定、过程管控、考核评价等环节建立有效的双向沟通机制。在指标制定环节中加强干部绩效考核辅导,增强干部绩效认同感,为指标优化奠定基础;在过程管控环节中加强绩效指标任务辅导、反馈和改进,积极学习其他地区的先进经验,在保障地区特色的前提下充分借鉴先进的管理经验;在考核评价环节应充分收集绩效考评相关佐证信息,公开透明地向被考核者公布考评过程及结果,提出改进建议,同时建立相关申诉机制,确保上情下达和下情上传。

3.加强对税务机关绩效考评结果的运用,强化考评结果与管理制度的互补效应。一是提高税务机关绩效考评结果与工作实绩的符合程度。根据岗位设置及工作内容确定考评指标与权重,以差异化考评为原则对指标任务进行多样化评价,更多地引入公众参与、第三方评价等方式。二是建立有效的内外部监督机制。内部监督机制包括干部职工申诉渠道、复评机制等;外部监督机制主要是通过与专家交流,保证绩效管理全过程的科学、公正。三是明确岗位职责、任职条件、工作评价方式,根据岗位职责设定个体绩效考评指标并进行量化。对各岗位具体考评指标按照层次进行分级、分类、分解,确保指标可量化并合理设定指标权重。四是提高绩效管理信息系统技术水平,加强对相关人员的培训。对绩效管理信息系统进行全面布局,加强重点系统如增值税发票系统、数字人事系统等与绩效管理信息系统的关联嵌入,实现动态掌握工作进度、风险识别预警、任务推送提醒等目标。同时税务机关应定期组织绩效管理人员参加培训学习,建立绩效管理部门工作人员评价机制,健全绩效管理人员自评与干部外评相结合的监督机制,及时纠正绩效管理部门的工作偏差,保证绩效管理工作的专业性与客观性。

猜你喜欢

睿士(2023年2期)2023-03-02 02:01:09

大众投资指南(2021年23期)2021-12-06 05:46:42

中财法律评论(2019年0期)2019-05-21 02:56:58

意林(2018年3期)2018-03-02 15:17:24

消费导刊(2017年24期)2018-01-31 01:28:30

辽宁经济(2017年12期)2018-01-19 02:34:00

中国军转民(2017年7期)2017-12-19 13:30:10

厦门理工学院学报(2016年1期)2016-12-01 04:50:48

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

新闻传播(2015年21期)2015-07-18 11:14:22