人民币汇率与中国入境旅游收入的联动分析

——基于ARIMAX 模型

2021-03-19 05:18:00朱俊蓉黄爱莲

齐齐哈尔大学学报(自然科学版) 2021年2期

朱俊蓉,黄爱莲

(广西大学 商学院,南宁 530004)

入境旅游是指非本国居民跨越国界前往其他国家开展的旅游活动[1]。自1978 年改革开放以来,在政策引领和市场需求的推动下,中国旅游业选择了“优先发展入境旅游”的道路。大力发展入境旅游不仅能宣传我国旅游整体形象,增进与世界各国人民的友好交往,促进对外开放,还能增加外汇收入,提高我国国际支付能力,促进我国国民经济实现有利增长。汇率作为两国家价格的转换指标,间接影响着外汇收入变动和宏观经济发展[2]。人民币汇率的波动反映了我国各种贸易的相互影响[3]。旅游作为服务贸易,具有关联性强、涉及面广的特点。人民币汇率的变化会对东道国的旅游产品价格产生差异,进而影响入境旅游市场的更新与繁荣,同时顺延着旅游产业链,汇入各行业,影响我国其他贸易的出口。入境旅游作为增加外汇收入和平衡国际收支的重要创汇方式,对我国国民经济的发展有着重要的社会意义和价值。故此,探讨人民币汇率与入境旅游收入的联动特征,能够研判人民币汇率波动对入境旅游收入的影响,为我国入境旅游和人民币升值实现平衡发展提供理论参考。

国外及地区关于货币汇率与入境旅游的相关性研究较早,主要集中于宏观政策的经济影响对入境旅游的作用。Wang 以台湾为例探讨危机事件与宏观经济活动对该地入境旅游需求的影响[4],认为确保游客的安全与健康大于金融危机对旅游需求产生的负面影响。Hong 采用时间序列方法对2002 年1 月至2009 年12 月分析中国赴韩国济州岛的入境旅游需求,结果表明收入、汇率、交通和旅行社的增加对入境旅游需求产生了积极影响,其中汇率影响值最大[5]。Cin 基于1995~2009 年34 个国家赴韩国的面板数据,用广义矩阵法对入境旅游需求进行了实证分析,发现外汇汇率并不能对旅游需求产生积极影响[6]。Jewoo Kim 以日本赴韩国入境旅游为例探讨旅游价格在吸引国际游客中的作用,认为相对价格、汇率、人均收入是影响游客赴日本进行入境旅游活动的主要因素[7]。Jewoo Kim 基于日本安倍经济学思想探讨了经济政策的实施对韩国赴日入境旅游需求的影响,强调政府的经济政策的重要性,通过经济政策的宏观调控作用刺激国际旅游需求的产生[8]。

国内关于人民币汇率变动与入境旅游收入的研究虽起步较晚,但目前也取得了丰硕的成果。彭耀根利用协整检验、误差修正模型(VECM)对汇率变动与中国入境旅游收入进行协整分析,认为人民币汇率变动不会对入境旅游市场需求带来明显变化[3]。吴良平等基于SEATS 模型、SARIMA 模型和IOWA 算子组合预测模型实证分析危机事件及政策变动对入境旅游收入、人数和人均消费的影响[9]。何峰以山西省为例,选取汇率和旅游消费的六要素作为影响入境旅游外汇收入的重要因素,借助协整检验分析汇率与入境旅游外汇收入的相关关系[10]。袁海心基于单位根检验、协整检验和格兰杰因果关系检验等方法探讨了人民币有效汇率变动对我国入境旅游收入的影响,认为汇率波动会影响旅游产品和服务价格的起伏进而影响入境旅游的发展[2]。

纵观国内外研究,学者们更多地关注汇率变动对入境旅游的影响,较少将人民币汇率看作影响入境旅游收入的因素,基于多元时间序列对入境旅游收入进行真实、有效的分析和预测。故此,本文基于1978~2019 年人民币汇率和中国入境旅游收入面板数据,借助数学建模中的ARIMA、ARIMAX 模型对人民币汇率影响下的中国入境旅游收入的趋势进行分析并预测,以期对我国改革开放以来的人民币汇率和入境旅游收入两者的联动发展和走势进行描绘,为我国入境旅游和人民币汇率实现平衡发展提供理论借鉴。

1 模型原理及方法

1.1 ARIMA 模型

ARIMA 模型,又名求和自回归移动平均模型(Autoregressive Integrated Moving Average),是20世纪70 年代由Box 和Jenkins 在其《Time Series Analysis:Forecasting and Control》一书提出的一种时间序列分析方法,所以ARIMA 模型也被称为Box-Jenkins 模型。时间序列分析顾名思义是将某个事物或者随机事件的发生按事件顺序记录下来,并对其进行分析、观察和研究,利用序列中蕴含的历史信息找寻随机事件变化规律,进而预测序列未来走势。ARIMA 模型的基本思想是将研究对象看成一个依赖于时间的随机序列,根据序列中各变量间的自相关性考察序列自身的变化规律,并利用研究对象的历史信息和未来发展的延续性,用已发生的序列观察实际值预测变量的未来值。一般而言,满足如下结构的模型称为ARIMA(p, d, q)模型:

其中,∇d=(1 −B)d; Φ(B)=1 −φ1B −⋅⋅⋅−φpBP, Θ(B)=1 −θ1B −…θqBq, Φ(B)为自回归系数多项式,Θ(B)为移动平均系数多项式;B 为延迟算子,表示原序列经过p 阶差分运算后为平稳序列。

1.2 ARIMAX 模型

ARIMAX 模型,由称为动态回归模型,是由Box 和Jenkins1976 年提出采用带输入变量的ARIMA模型为平稳多元序列建模[11]。其模型基本思想是假设响应序列{yt}和输入序列{χ1t},{χ2t},…,{χkt}均平稳并且存在线性相关关系,就可以构造如下线性回归模型:

其中,li为输入序列{χ1t},{χ2t},…,{χkt}对响应序列{yt}发挥作用延迟的期数,{εt}为回归残差序列。

由于输入序列和响应序列都是平稳的,平稳序列的线性组合仍然是平稳的,所以二者的残差序列是平稳的。利用ARIMA 模型提取残差序列中的相关信息,最终得到ARIMAX 模型:

1.3 研究思路

首先对人民币汇率和中国入境旅游收入数据之间的相关性进行检验,证明两种数据之间存在相关关系;其次,对人民币汇率和入境旅游收入原始数据去对数化处理并转化为时间序列;然后对对数化后的人民币汇率和入境旅游收入进行平稳性检验,非平稳序列变进行差分运算,最后将得到的平稳新序列进行格兰杰因果检验,对人民币汇率与入境旅游收入的相关关系进行更详细充分的说明;最后,分别建立ARIMA 模型和以入境旅游收入为响应序列的ARIMAX 模型,对基于人民币汇率影响的入境旅游收入的走势进行分析和预测,并对两个模型的拟合优度进行比较。

2 实证分析

2.1 数据来源

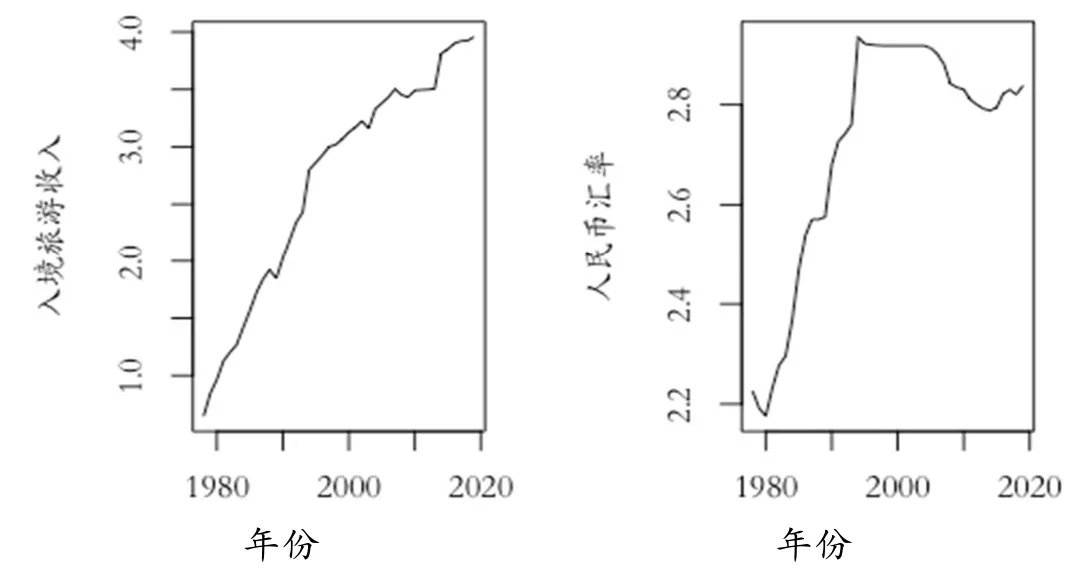

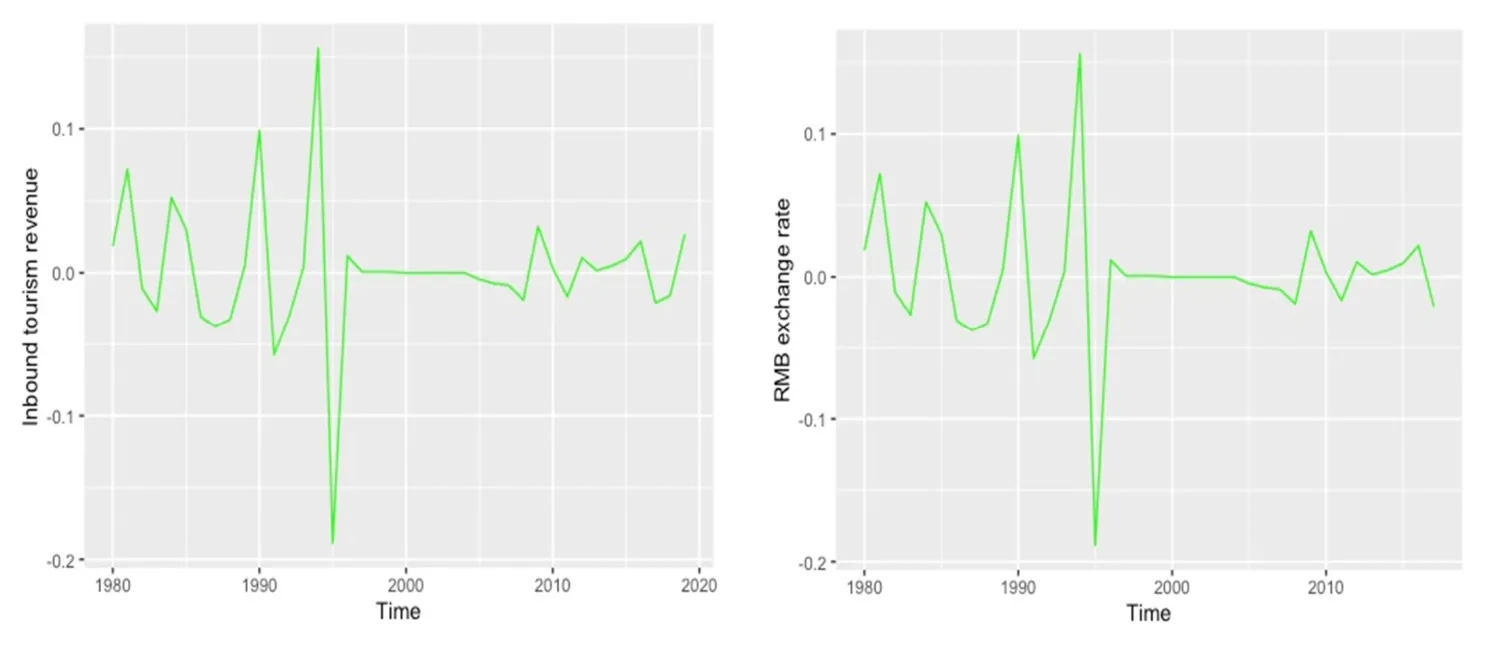

数据来源于1978~2019 年《中国旅游统计年鉴》和《中国统计年鉴》,选取中国入境旅游收入(美元)和人民币汇率(每100 美元兑换的人民币数)的共80 个年度数据(1989~2017)作为训练集,最后2 个(2018~2019 年)数据为测试集。对数化后的人民币汇率和入境旅游收入时序图如图1 所示。

图1 对数化后入境旅游收入和人民币汇率时序图

2.2 序列间的关系检验

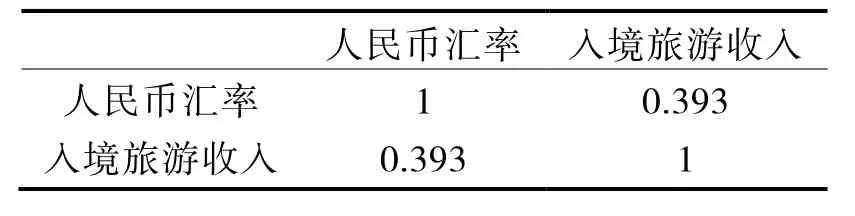

表1 Person 相关系数

2.2.1 Person 相关系数

Person 相关系数反映了两个随机变量的线性关系程度。利用Person 相关系数对人民币汇率和入境旅游收入之间的静态相关关系进行检验,结果如表1。

由表 1 可知,人民币汇率与入境旅游收入间的Person 相关系数值为0.393,表明人民币汇率与入境旅游收入两者存在相关关系。

2.2.2 格兰杰因果检验

借助Person 相关系数得到人民币汇率与入境旅游收入存在相关关系后,利用Granger 因果检验探究人民币汇率与入境旅游收入间的内在逻辑关系。本文将人民币汇率作为输入序列,入境旅游收入作为响应序列,若能找到输入序列对响应序列有显著影响,便能说明响应序列即入境旅游收入的一部分波动能被人民币汇率的线性组合解释。

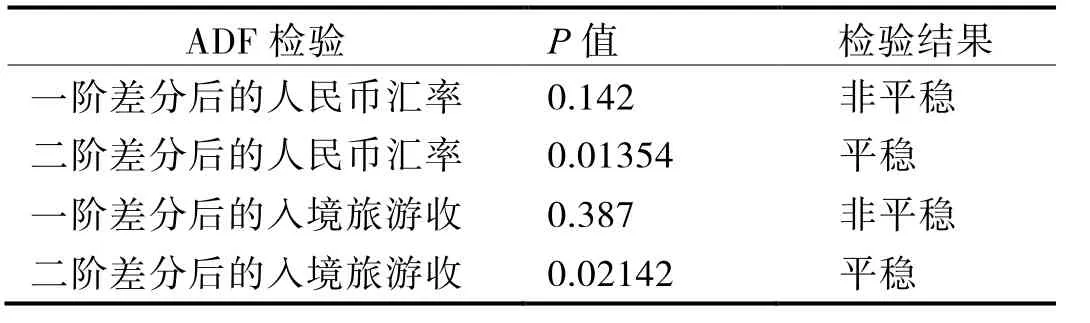

由于Granger 因果关系检验要求序列平稳,所以首先需要判断响应序列和输入序列的平稳性。由图1 可以发现,对数化后的人民币汇率和入境旅游收入均呈现确定性上升趋势,所以为非平稳序列,需要进行差分运算直到序列平稳,见表2 所示。

表2 一阶差分、二阶差分后的人民币汇率和入境旅游收入ADF 检验

由表2,二阶差分后的人民币汇率和入境旅游收入p 值均小于0.05,序列均为平稳序列,时序图见图2。

图2 二阶差分后的人民币汇率(左)和入境旅游收入(右)时序图

格兰杰因果检验的原假设序列x 不是序列y 的Granger 原因,备择假设为序列x 是序列y 的Granger原因。由结果可知,入境旅游收入不是人民币汇率的格兰杰原因,但人民币汇率是入境旅游收入的格兰杰原因,所以人民币汇率的线性组合能够解释入境旅游收入一部分波动。

表3 人民币汇率和入境旅游收入格兰杰因果关系检验

2.3 建立ARIMA 模型

对2 阶差分后的入境旅游收入序列进行ARIMA(p, d, q)模型,对无人民币汇率影响下的入境旅游收入趋势进行分析和预测。

2.3.1 序列纯随机性检验

2 阶差分后的入境旅游收入序列进行纯随机性检验,结果显示延迟6 阶和12 阶的LB 统计量的p值分别为0.024 42,0.001 631,均小于α =0.05的显著性水平,所以认为该序列为非白噪声序列。综上,2 阶差分后的新序列为平稳非白噪声序列,符合ARMA 建模要求。

2.3.2 ARIMI 模型建立及显著性检验

由图3,diff.sj 表示对数化后2 阶差分的入境旅游收入序列。根据自相关图,可以发现自相关系数衰减没有明显的趋势特征,延迟1 阶和4 阶的自相关系数都在2 倍标准差之外,其他阶数都在2 倍标准差范围内,具有短期相关性,故认为该序列自相关系数1 阶截尾。偏自相关图显示除了1 阶偏自相关系数落在2 倍标准差之外,其余阶数的偏自相关系数均在2 倍标准差范围内波动,且偏自相关图呈现有规律的衰减,故认为该序列偏自相关系数1 阶拖尾。综上,自相关系数1 阶截尾,偏自相关系数1 阶拖尾,考虑ARIMA(0,2,1)模型拟合对数化后2 阶差分入境旅游收入序列。

图3 二阶差分后入境旅游收入自相关图与偏自相关图

利用R 语言软件,根据ARIMA(0,2,1)输出结果,确定该模型的口径为

其中,B 为延迟算子,对数似然估计值为39.67,AIC=-77.34。

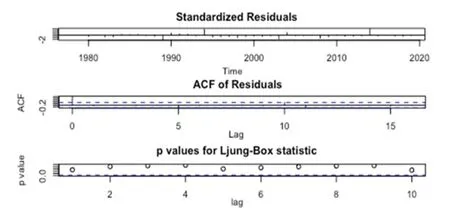

对模型的显著性检验分两步,一是残差序列的白噪声检验,二是参数的显著性检验。残差序列的显著性检验如图4。

图4 二阶差分入境旅游收入拟合模型显著性检验图

图4 中第1 个和第2 个图分别是残差序列的自相关图和偏自相关图,若拟合模型不能通过显著性检验,可通过观察残差序列相关图重新定阶。第3 个图是残差白噪声序列检验图,横轴是延迟阶数,纵轴是该延迟阶数纯随机性检验Q 统计量的p 值,虚线为p=0.05 的显著性参考性线。可以看到,残差序列的Q 统计量的p 值均在0.05 显著性参考线上,表明该残差序列为白噪声序列,残差序列中各变量无信息传递,不再蕴含样本任何相关信息,ARIMA(0,2,1)模型拟合显著有效。

参数t 统计量的p 值为2.375762e-14 远远小于0.05,所以拟合的ARIMA(0,2,1)模型的参数显著非零。

2.3.3 模型的预测

用ARIMA(0,2,1)模型预测2018~2019 年对数化后的中国入境旅游收入值,并将预测值与实际值进行对比,评判拟合模型的优良程度。从表4 可知,预测值与真实值的相对误差控制在2%之内,两者数值接近,说明模型拟合效果较好。

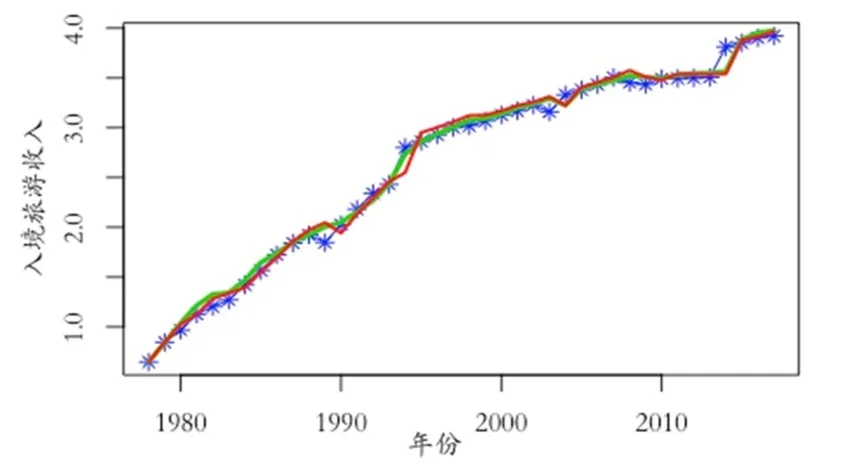

为了更直观地进行比较,图5 将对数化后的中国途径旅游收入的实际值与ARIMA(0,2,1)模型的预测值描绘出来。实线为ARIMA(0,2,1)模型拟合值,虚线为观测值,深色阴影部分为置信水平为80%的预测置信区间,浅色阴影部分为置信水平为95%的预测置信区间。由图可发现,实线与虚线几乎重合,且预测值落入了拟合模型的95%的置信区间,表示该模型能够真实反应入境旅游收入的增长趋势和波动规律,拟合效果良好。

表4 ARIMA 模型预测效果比较

图5 对数化后入境旅游收入 时间序列拟合与预测效果图

2.4 建立ARIMAX 模型

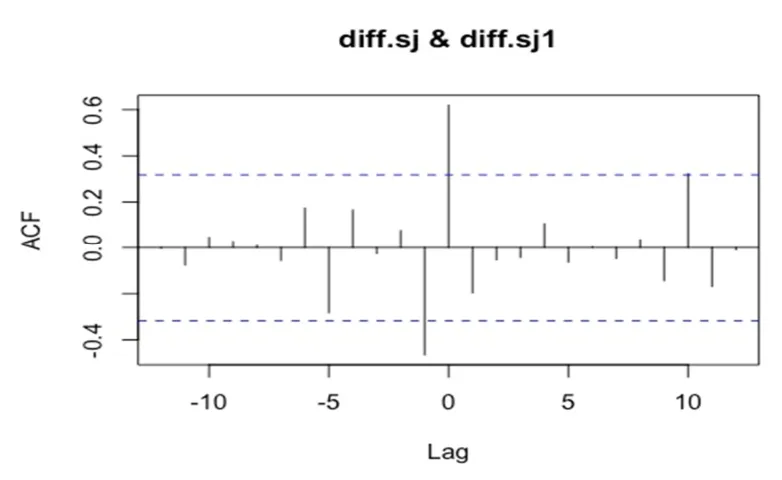

图6 输入序列和响应序列的互相关关系图

以人民币汇率为输入序列,入境旅游收入为响应序列,构建带输入变量的ARIMAX 模型来拟合入境旅游收入的变化。为了防止伪回归现象的发生,在进行格兰杰因果检验已将人民币汇率和入境旅游收入序列进行差分运算至平稳序列,满足建立动态回归模型条件。根据输入序列和响应序列的互相关系数,确定回归模型结构。

图6 中diff.sj 表示2 阶差分后的入境旅游收入平稳序列,diff.sj1 表示2 阶差分后的人民币汇率平稳序列。互相关系图显示2 阶差分后的人民币汇率和入境旅游收入在延迟0 阶时最相关,因此将输入序列和响应序列滞后0 期建模。由输出结果,确定ARIMAX 模型为

其中,B 为延迟算子,对数似然估计值为44.47,AIC=-84.93。

对拟合的ARIMAX 模型进行显著性检验,残差序列的显著性检验如图7。由图发现残差序列的p值均在α =0.05的显著性水平线上,说明残差序列为白噪声序列,ARIMAX 模型显著成立。虽参数进行显著性检验,μ,ω,θ的t 统计量的p 值均小于0.05,参数显著非零,表明模型拟合有效。

图7 ARIMAX 拟合模型显著性检验图

2.5 ARIMAX 与ARIMAX 模型预测比较

利用ARIMAX 模型对测试集(2018~2019)的年入境旅游收入进行预测,并与ARIMA 模型进行比较,结果如表5 和图8。

表5 ARIMAX 模型和ARIMAX 模型预测效果比较

图8 ARIMA 和ARIMAX 模型拟合效果比较

由ARIMA 模型和ARIMAX 模型预测效果对比可以发现,ARIMAX 模型的相对误差明显小于ARIMA 模型,ARIMAX 模型的AIC 值为-84.93,ARIMA 模型的AIC值为-77.34,表明ARIMAX 模型的预测效果更好。同时由图8,蓝色线代表实际观测值,绿色线代表ARIMAX模型的预测值,红色代表ARIMA 模型的预测值,绿色线与蓝色线的走势基本吻合,实线几乎重合,红色线仍有小部分未重叠,说明引入输入变量的ARIMAX 模型的预测精度相对较高,更有利于宏观预测。

经过建模分析发现,入境旅游收入序列会受到人民币汇率序列的影响,将人民币汇率作为输入序列,纳入分析入境旅游收入序列时,能够得到更精确的预测,说明人民币汇率与入境旅游收入两者存在联动关系,人民币汇率对入境旅游收入的发展有显著影响。

3 结束语

首先利用Person 相关系数初步确定了人民币汇率和入境旅游收入存在相关关系,借助格兰杰因果检验证实了人民币汇率是入境旅游收入的格兰杰原因,即人民币汇率的线性组合能够解释入境旅游收入一部分波动。在此基础上,构建了ARIMA(0,2,1)模型和人民币汇率为输入变量的ARIMAX 模型并对进行对比,发现ARIMAX 模型的拟合和预测精度更高,更有利于宏观预测。相比于一元时间序列,加入能够影响入境旅游收入序列的人民币汇率能够提升预测的可信度,间接说明人民币汇率对入境旅游收入有效大的影响,两者存在相依性。

旅游作为脆弱性、关联性强的产业,其发展与许多因素有密切联系。文章仅以人民币汇率作为影响入境旅游收入的时间序列进行研究,变量较少,显得较为单薄。未来对入境旅游的发展与预测可以引入其他时间变量进行研究,包括大国外交关系、居民消费价格指数、危机事件等等,从多方面对入境旅游的走势进行分析,同时,也可借助组合模型,例如ARIMA-BP 组合模型、Coupla-ARIMA 模型对入境旅游收入进行预测,通常而言,组合模型能够结合各自模型的优点,预测效果更优。

猜你喜欢

新世纪智能(数学备考)(2021年5期)2021-07-28 06:19:46

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

表面工程与再制造(2019年1期)2019-05-11 08:52:02

瞭望东方周刊(2015年34期)2015-09-14 00:06:27

学习月刊(2015年2期)2015-07-09 03:50:22

信息安全研究(2015年3期)2015-02-28 20:17:57

太空探索(2014年1期)2014-07-10 13:41:50