中小银行理财业务发展研究

2021-03-18 11:53臧亚峰赵淑芬杨征王国庆

经营者 2021年24期

臧亚峰,赵淑芬,杨征,王国庆

(唐山银行股份有限公司,河北 唐山 063000)

一、中小银行净值型理财产品特征

(一)产品类型及风险等级

固定收益型产品超九成风险等级较低(见图1)。从产品类型来看,2019年一季度到2021年三季度,中小银行发行的净值型产品绝大多数为固定收益类产品,占总发行净值型理财产品的93.95%,混合类产品占比为5.15%,权益类产品占比较小,为0.9%。从风险等级来看,发行的净值型产品风险等级较低,二级风险产品占比达73.2%,一级风险产品占比22.14%,两者合计占比超九成。

(二)产品起购金额

绝大多数产品起购金额较低,集中在1万元到5万元之间。对中小银行2019年到2021年三季度发行的净值型产品进行分析可知,大多数产品起购金额不高,集中在1万元到5万元之间,其中1万元起购金额的产品占比超五成,达52.46%,1万元到5万元为起购金额的产品占比36.79%。因此,中小银行倾向于发行起购金额在1万元(包含)到5万元之间的净值型产品,投资门槛不高,利于做大产品规模。

(三)产品收益表现

1.产品业绩比较基准

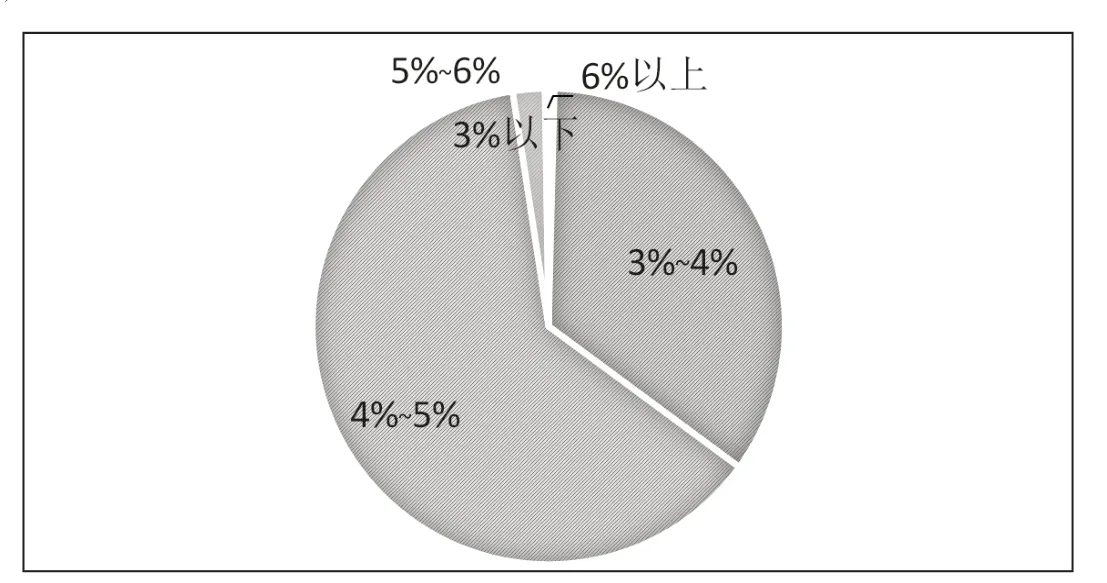

绝大多数产品业绩比较基准集中在4%~5%(见图2)。2019年到2021年第三季度中小银行发行的净值型理财产品中,业绩比较基准处于4%~5%范围的占比62.49%,4%以上的占比达64.94%,处于3%~4%范围的占比34.68%。总体看,处于3%~4%与4%以上产品合计占比已超九成,仅有0.39%的产品业绩比较基准在3%以下。由于中小银行主要通过提高业绩比较基准与其他大型银行及理财子公司竞争,因此中小银行的业绩比较基准在行业中较为可观。

图2 2019年1月到2021年9月中小银行发行的净值型产品业绩比较基准

2.业绩比较基准实现情况

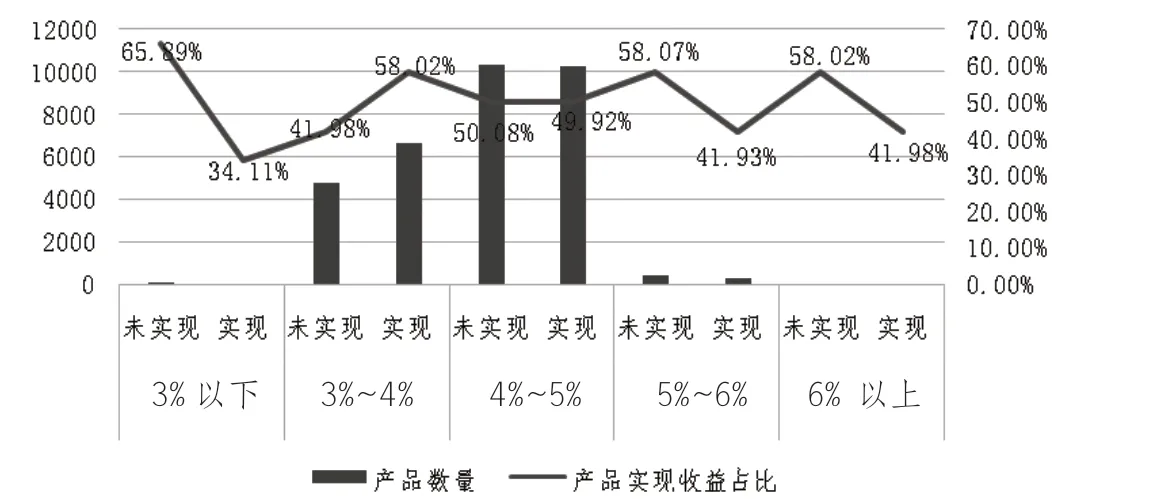

业绩比较基准区间位于3%~5%的产品收益率实现情况良好。从2019年一季度到2021年三季度的中小银行发行的理财产品业绩比较基准及实现收益率(见图3)可看出,业绩比较基准在3%以下的,实现收益率高于业绩比较基准,也就是说业绩比较基准的实现占比仅为34.11%。业绩比较基准在3%~5%的实现占比较高,其中3%~4%的实现率达58.02%,4%~5%的实现率为49.92%。业绩比较基准区间为5%~6%及6%以上的实现占比分别为41.93%及41.98%。

图3 2019年1月到2021年9月中小银行发行的净值型产品实现业绩比较基准占比

二、中小银行净值型理财产品投资研究

面对资管新规引导的投资环境变化,中小型银行需要逐步摆脱对通道模式的过分依赖,增强自主投资实力。此部分采用案例研究法分析中小银行净值型产品的投资模式及策略情况。

(一)“固收+创新”投资模式

1.“固收+FOF”投资模式

聚宝财富融远固收增强(公募基金FOF)5号。聚宝财富融远固收增强(公募基金FOF)5号(见表1)为江苏银行发行的聚宝财富融远系列产品,该产品为固定收益类产品,采用FOF模式投资。以此产品为例分析中小银行FOF模式下的投资策略和产品特征。

表1 聚宝财富融远固收增强(公募基金FOF)5号产品基本要素

资产配置情况。大部分投资集中在资管计划及非标准化债权。据披露的2021年三季度聚宝财富融远固收增强(公募基金FOF)5号信息(见表2),52.89%资产投向资产管理计划,45.89%资产投向非标准化债权,合计超九成。

表2 聚宝财富融远固收增强(公募基金FOF)5号2021年第三季度持仓信息

投资模式及投资策略。聚宝财富融远为固定收益类产品,投资模式采用FOF模式,投资策略以大类资产配置为投资主线。

FOF模式搭配大类资产策略成中小银行投资主流。对不同中小银行净值型产品案例进行分析可知,中小银行通常采用FOF投资模式搭配大类资产配置策略进行投资。在FOF投资模式下,一方面可通过专业的投研人员优选多只基金,同时搭配大类资产配置分散风险,平滑收益曲线,减小收益波动。另一方面,在资管新规的政策导向下,中小银行的自主投资能力较难支撑新投资模式下的业务发展,FOF投资模式可转嫁中小型银行部分投研压力,解决中小型银行自主投资能力不足的问题。

2.固收加权益投资模式

融远固收增强(多策略资产配置)4号。融远固收增强(多策略资产配置)4号(见表3)为江苏银行发行的固定收益类产品,采用固收类资产打底,同时搭配权益类资产增厚收益的投资模式。选取此款产品分析中小银行的“固收+权益”的产品特征及投资策略。

表3 融远固收增强(多策略资产配置)4号产品基本要素

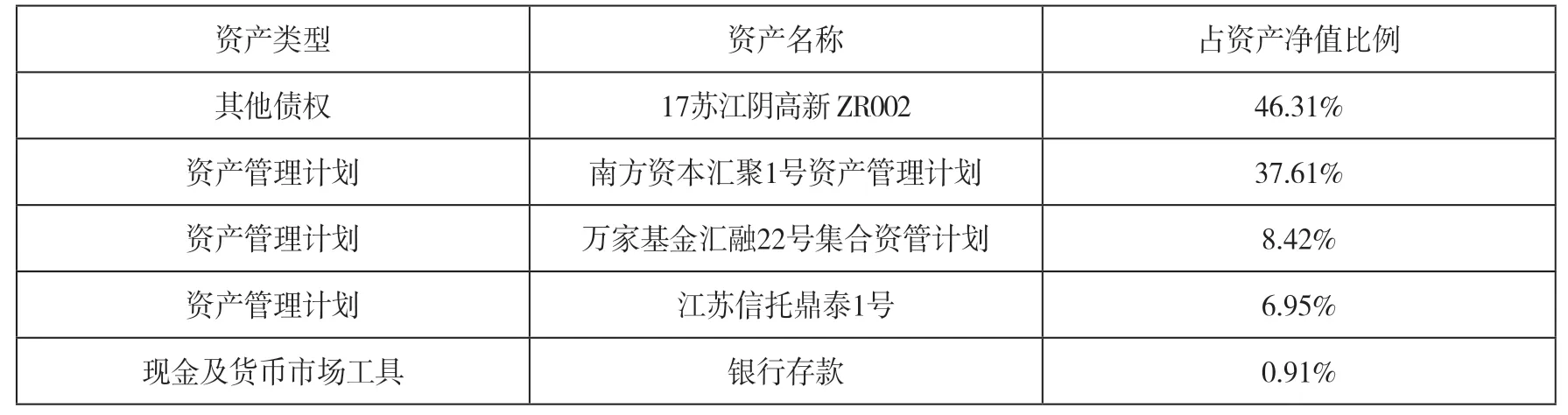

资产配置情况。此款产品六成(见表4)的资产投向资产管理计划,其中41.41%的资产投向南方资本汇聚1号资产管理计划,18.61%的资产投向主要负责权益类资产投资的博时基金稳融2号。除此之外,35.54%的资产投向17苏盐城建投ZR002债券,2.18%资产配置银行存款。

表4 融远固收增强(多策略资产配置)4号2021年第三季度持仓信息

投资模式及投资策略。此款产品为“固收+权益”类产品,主要配置固定收益类资产,并以委外形式开展权益类投资。此产品主要以债券、非标、债权融资计划等固定收益类资产为主,并聘请博时基金担任投资合作机构,以委托投资方式开展股票、可转债、海外债投资,并通过这部分投资增厚收益,主要投资策略分为固定收益投资策略(见表5)和股票投资策略。

表5 融远固收增强(多策略资产配置)4号产品投资策略

以委外形式配置权益类资产,以“配置为主,交易增强”的投资模式实现“固收打底,权益增强”的投资效果。通过对中小银行“固收+”产品进行案例分析,可看出中小银行的“固收+”产品主要采取“固收+权益”的形式,大部分配置固定收益类资产,配置少量权益类资产增厚收益。然而中小型银行的投研能力难以支撑权益市场的投资,因此中小型银行多采取FOF或委外的形式配置公募基金或资产管理计划转嫁投研压力。除此之外,分析江苏银行固收增强系列产品,也可看出江苏银行主要是“配置为主,交易增强”的投资模式,前期完成资产配置后,后期持仓变动较小,对于投研能力不足的中小型银行,可多采取以配置为主的投资模式,减小后期交易压力。

(二)行业投向策略

爽银财富-基金精选(前沿科技)。爽银财富-基金精选(前沿科技)(见表6)为贵阳银行发行的权益型产品,此款产品为科技行业类理财产品。以此产品为例分析中小银行行业型产品的投资模式及投资策略。

表6 爽银财富-基金精选(前沿科技)产品基本要素

资产配置情况。据披露的爽银财富-基金精选(前沿科技)2021年三季度信息(见表7),超九成资产投向偏股混合型基金及股票型基金,仅有7.47%资产投向银行存款。

表7 爽银财富-基金精选(前沿科技)2021年三季度持仓信息

投资模式及投资策略。爽银财富-基金精选(前沿科技)为科技行业投向型产品,投资策略为优选行业指数基金,混合债券类资产、现金等资产构建投资组合。此款产品通过重仓科技行业指数基金被动挑选权益资产进行投资,搭配其他公募基金及现金等资产分散风险。

行业投向类产品通过重仓行业指数基金被动投资。尽管中小银行的投资主流为风险等级低的固收类产品,但依然有少数行业投向类的权益型产品出现。爽银财富-基金精选(前沿科技)此款产品采用FOF模式投资科技行业指数基金,被动挑选科技行业优质权益资产。此种投资策略同样可以弥补中小银行自主投资的不足,通过投资行业指数基金,进一步跟踪某一行业指数作为标的,实施被动投资管理。

三、结语

在即将到来的全面净值化时代,能否构建全面成熟的产品谱系、能否持续为投资者带来稳健的收益将成为资管机构的核心竞争力。不同于大型银行具备人才、资金等多方面优势,中小银行资管业务发展在投研能力等方面面临着更多的挑战,而如文章阐述的“固收+”等策略理财产品既实现了投资策略与产品设计上的创新,也可成为中小银行完善理财产品体系与投研能力建设的有益探索。在此背景下,中小银行须在巩固自身传统固收领域优势的基础上,进一步拓展其他投资边界,以“固收+”策略理财产品建设探索为契机,创新产品投资策略与模式,推动“固收+”投资模式的成熟运作,并逐步尝试开展权益类资产等的投研能力建设,以实现理财业务的可持续发展,满足投资者日益多样化的投资需求。

猜你喜欢

北京航空航天大学学报(2021年9期)2021-11-02

英语文摘(2021年4期)2021-07-22

新西部下半月(2020年6期)2020-09-01

好日子(下旬)(2020年6期)2020-08-04

劳动保护(2018年8期)2018-09-12

投资者报(2016年47期)2017-02-27

三联生活周刊(2016年4期)2016-01-22

读者·校园版(2015年7期)2015-05-14

中国青年(1956年22期)1956-08-16