股权质押下企业的现金流风险分析

2021-03-15 06:13崔少芳

现代营销·理论 2021年2期

关键词:股权质押

摘要:文章以华谊兄弟为案例,研究股权质押下企业的现金流风险。文章采用主成分分析法,选取华谊兄弟2009年至2019年间的财务数据,对华谊兄弟的现金流风险进行综合评价,再结合其股权质押情况进行分析。结果表明:大股东过高比例的对外股权质押的确对企业的现金流产生了不利影响。且这种情况一般发生在高比例股权质押的下一年。从而侵害了债权人、投資者的利益。最后结合华谊兄弟实际情况,给出针对性建议。

关键词:股权质押;财务行为;现金流风险

一、引言

近几年来,国家调整金融政策,融资环境不断缩紧。对非国有企业来说,融资难成了急需解决的问题。在此背景之下,股权质押融资愈加受到欢迎。相较于银行借款等融资方式来说,股权质押限制条件相对较少,办理流程简单,受到很多股东的青睐[1]。然而股权质押发展时间尚短,背后隐藏着较大的风险。2017 年后,多家企业因股权质押爆仓,引起市场的注意。面对股权质押背后的控制权让位以及过度杠杆化的风险,大股东极有可能采取措施降低自身风险[2],这些措施又会对企业的现金流产生怎样的影响呢?

二、华谊兄弟简介

(一)公司简介

华谊兄弟传媒有限公司于 1994 年由王忠军、王忠磊兄弟二人创立,之后在冯小刚导演的加持下迅速发展。于 2009 年在深交所挂牌上市。2010 年企业主要演员李冰冰等人离开公司后,遭受重创的华谊兄弟提出“去电影单一化”的发展方向,目前企业有影视娱乐、品牌授权与实景娱乐、互联网娱乐及产业投资四大发展板块。

(二)股权质押现状

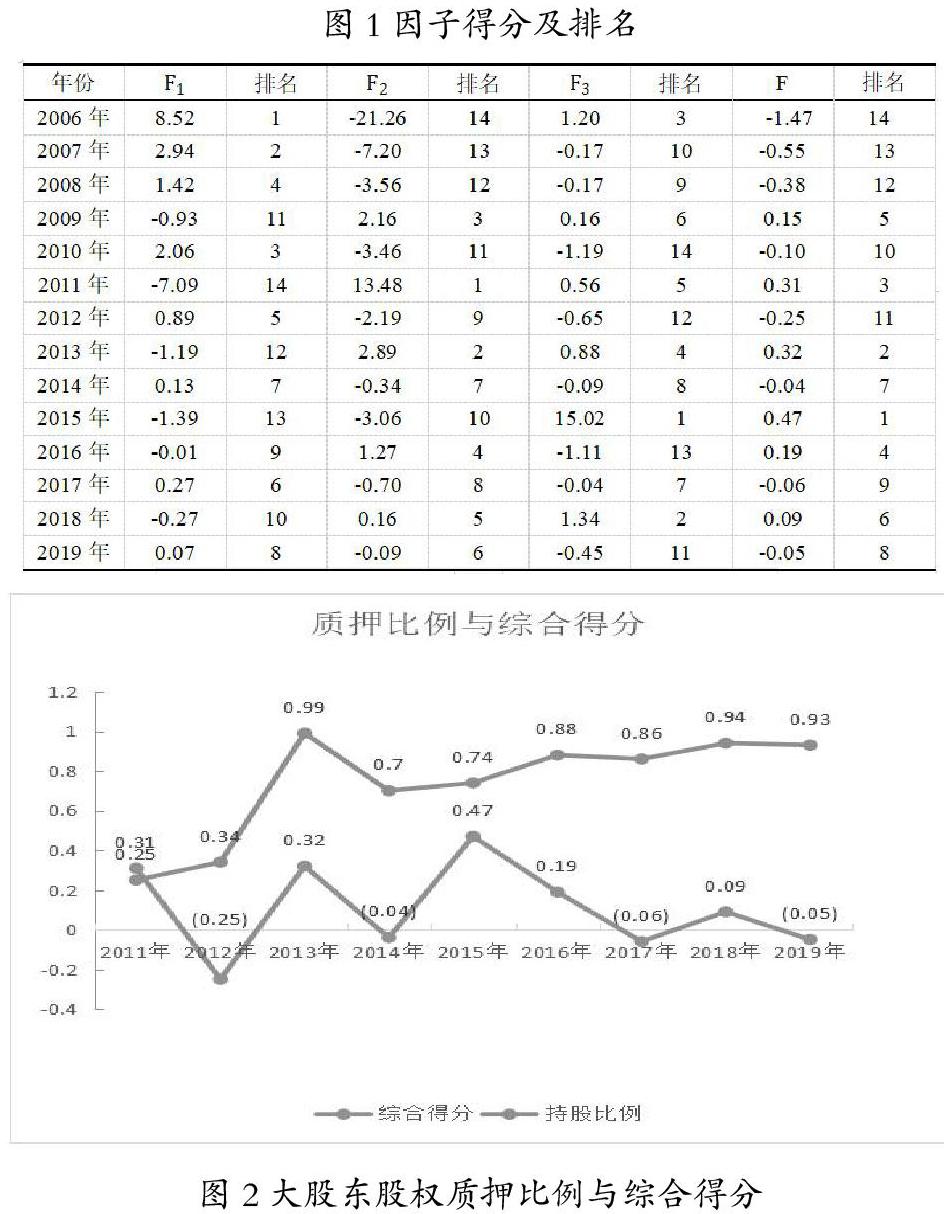

华谊兄弟一般是大股东王忠军、王忠磊兄弟二人进行股权质押,这是因为大股东的控股地位更能引起银行等金融机构的关注。由数据可知,华谊兄弟自 2011 年开始进行股权质押,2013 年突然将质押比例提升至 98.52%。随后几年也都处于高比例质押状态。

(三)股权质押后华谊兄弟财务行为

控股股东高比例的股权质押,将使其面临控制权让位及过度杠杆化的风险,为降低自身风险,控股股东极有可能做出一系列利己财务行为[3],比如进行概念性投资以维持股价或者通过关联交易、关联担保对企业进行利益侵占。

1.过度投资文化地产

华谊兄弟一直将迪士尼奉为偶像,事实上,影视行业中能够做到线上线下双开花的企业少之又少。尽管近些年华谊兄弟在实景娱乐板块投入了大量资金。短短五年间,冯小刚电影公社、苏州电影世界、长沙电影小镇及郑州电影小镇相继开放,如今仍有项目在继续推进。与如火如荼的项目投资形成强烈对比的是,营业收入的不尽人意。2015 年——2018 年,实景娱乐平均营业收入占比仅为 4.79%,2018 年营业收入对比上年同期下降 42.15%,2019 年营业收入对比上年同期下降 79.81%。在表现不佳的业绩面前,华谊兄弟仍然坚持项目投资。可能是想起到稳定股价的作用,来降低控制权让位的风险。

2.通过关联交易进行利益侵占

自 2011 年华谊兄弟进行股权质押后,其关联担保余额、关联交易金额、关联方资金占用余额均有大幅提升。虽没有直接证据证明此现象与大股东高比例股权质押有关,不过结合其控制权让位及过度杠杆化的风险,证明控股股东的确有动机。这将会对华谊兄弟的现金流产生影响。

三、华谊兄弟的现金流风险评估——基于主成分分析法

主成分分析法是一种考察多个变量间相关性的数理统计方法。通过正交变换将选取出来的可能存在相关性的多个变量转换为一组不相关的线性变量。转换后的变量即为主成分。属于最常用的降维方法之一[4]。

(一)构建财务指标体系

结合主成分分析法的原理及华谊兄弟的实际情况,选取的指标体系如下:X1=现金流量负债比、X2=现金总债务比、X3=现金利息保障倍数、X4=销售现金比率、X5=每股经营活动现金流量净额、X6=总资产现金流量比率、X7=经营活动现金流量净增长率、X8=净资产现金流量比率、X9=经营现金流量比率、X10=成本付现比、X11=销售收现比、X12=营运指数。

查找 2009 年至 2019 年华谊兄弟年度报告及相关资料,进行简单计算后得到原始数据,将原始数据进行转换及标准化处理后,利用 SPSS 软件进行处理。

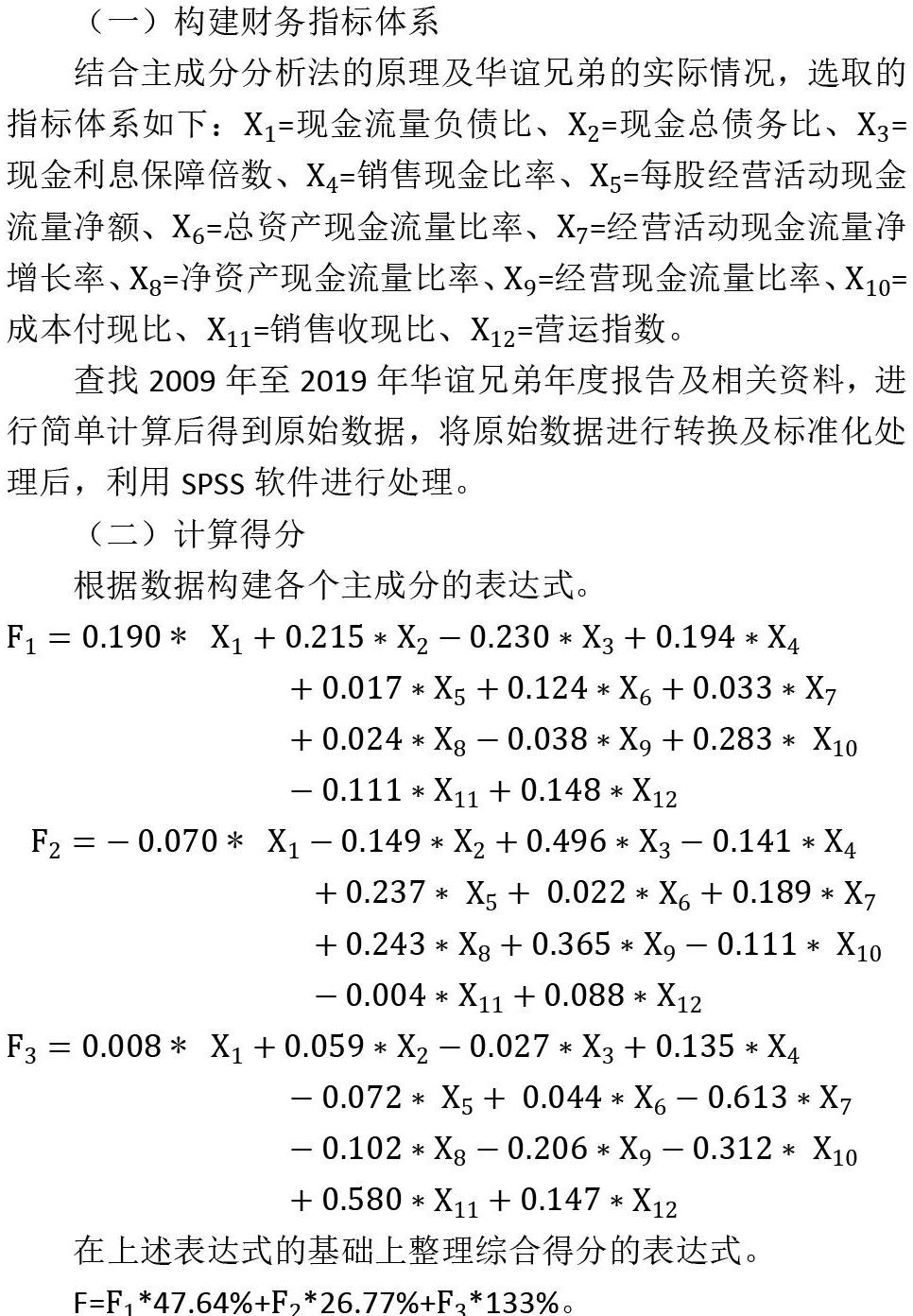

利此达式即可得出每一年华谊兄弟现金流风险的综合得分,而后根据得分进行排名[5]。

(三)结果分析

根据上述表达式,将华谊兄弟 2006 年至 2019 年的原始财务指标带入,利用 excel 软件即可得出每个主成分的得分和综合得分。结果如下表所示:

2011 年,华谊兄弟进行股权质押之后,当企业提高对外股权质押的比例时,如 2013 年、2016 年、2018 年及 2019年,其接下来一年的现金流综合评价得分便会有不同程度的下降。而在其降低对外股权质押的比例时,如 2014 年及 2017 年,其接下来一年的现金流综合评价得分便会毫无例外的回升。

可见,大股东过高比例的对外股权质押的确对企业的现金流产生了不利影响。从而一定程度上侵害了债权人、投资者的利益。

四、发展建议

(一)巩固根本,内容为王。

众所周知,迪士尼是华谊兄弟的“偶像”。其创始人王忠军、王忠磊兄弟很早就提出“去电影单一化”的概念,力求线上线下双开花。但事实上,只有当线上的影视娱乐板块足够出彩,企业的电影小镇、主题公园等实景娱乐,才会绚烂绽放。

迪士尼之所以能够成功,就是因为其制作内容足够的深入人心,且有着不可替代性。当白雪公主、米奇米妮等角色被人们广泛喜爱时,自然愿意为相应的乐园买单。反观华谊兄弟,作为一家影视公司,近些年能够拿得出手的作品少之又少。所以,“去电影单一化”实现的前提正是电影板块足够强大。当电影板块足够强大时,一方面可以带来稳定且可观的利润,用于补偿线下实景娱乐的发展。另一方面能够提高实景娱乐的文化质量,增加大众为其买单的机会。而影视行业发展主营业务必然离不开人力资源,华谊兄弟对冯小刚、管虎等导演依赖性较强,而旗下艺人中,更多的是李冰冰、周迅等 80 后演员,更年轻90 后演员较少。所以华谊兄弟应该多培养新人导演及演员,使其影视业绩更加出彩,同时盈利也更加稳定。

(二)暂缓扩张,循序渐进。

近些年,华谊兄弟不断建设开放线下实景娱乐项目。2014年海口观澜湖冯小刚电影公社开街,2018 年苏州电影世界开业,同年长沙的电影小镇也首次对社会公众开放。2019 年郑州电影小镇于国庆节开放。各项目持续推进,占用了企业大量资金,而盈利方面却不如人意。2018 年营业收入较上年同期下降42.15%。而 2019 年营业收入较上年同期下降 76.81%。面对如此惨淡的业绩,华谊兄弟仍有项目在开拓。这意味着企业不仅要进行新项目投资,还要维持现有 4 个项目的运营。过快的发展文化地产会加重企业的负担,可想而知由此承受的现金流压力。建议华谊兄弟有项目开拓转向深耕运营,暂时放缓新项目的推进,集中精力维持并改进现有项目的运营。由此可适当降低企业的现金流风险。

(三)完善机制,合理监督。

高比例质押会增加企业的现金流风险。为将这种风险降到最低,有必要改善监督机制。一方面完善内部控制制度。虽然华谊兄弟近几年内部控制评价报告显示其内部控制并无重大缺陷,但仍旧存在一些问題。如信息传递不够及时有效,致使重大事项不能第一时间得到上报;公司的风险评估体系有所欠缺,应加强系统建设,有效应对。另一方面可以通过修改公司章程的方式限制关联交易,在利于企业发展的基础之上,最大限度的做好资产流失的防控。比如,华谊兄弟的规章制度规定,连续十二个月内担保金额超过公司最近一期经审计净资产的50%且绝对金额超过 3000 万元时,应提交股东大会处理,建议适当降低担保比例或者绝对值,以达保护资产的目的。

参考文献:

[1]艾大力,王斌.论大股东股权质押与上市公司财务影响机 理 与 市 场 反 应 [J]. 北 京 工 商 大 学 学 报 ( 社 会 科 学版),2012,(4):52-59.

[2]郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009,(7):57-63+98.

[3]官车仁.股权质押的特征、优势与风险防范[J].亚太经济,2003,(5):93-94.

[4]王燕,周新建.基于主成分分析的上市公司经营绩效评价[J].自然科学版,2015,(01).

[5]李梓嘉.零售业上市公司财务绩效综合评价研究———基于主成分分析法[J].经济研究导刊,2015,(08).

作者简介:

崔少芳(1996.02-),女,籍贯山西,青岛科技大学研究生,研究方向为财务理论与方法。

青岛科技大学崔少芳

猜你喜欢

会计之友(2018年10期)2018-06-05

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

职工法律天地·下半月(2018年2期)2018-03-29

中小企业管理与科技·下旬刊(2018年1期)2018-02-26

经济研究导刊(2017年19期)2017-09-01

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20