人民币汇率变动对中国贸易收支的影响

2021-03-09 14:48饶恒玮

市场周刊 2021年2期

饶恒玮

(南京审计大学,江苏南京211815)

一、引言

(一)研究背景

汇率的变动一直以来是一国对外贸易关注的重点,其对中国对外贸易额的重要影响不言而喻。而一国如何调节汇率变动,该采用怎样的汇率制度成为各学者常谈论的话题。按照许多古典理论以及近现代理论和研究,从长期来看人民币汇率与中国进出口贸易成反向变动关系。那么一国的汇率变化,到底会引起该国贸易收支增加还是减少,增加多少减少多少,不同的理论政策都有不同的解释说法。

(二)文献综述

关于人民币汇率对中国贸易收支的影响,已有很多学者进行多方面的研究。从已有文献来看,上海社科院林永生博士通过对比中美汇率对一国对外贸易的影响,结合中国与美国不同的汇率制度,进行了论证。众多国内外众多学者的研究一般是先运用理论对于论题进行具体的分析,再结合实际进一步论证。林永生博士运用面板VAR模型分析了1996年第二季度至2015年第四季度的数据,探究了人民币汇率水平变动对于中国贸易收支的负向影响。得出了汇率传递是具有时滞性的,我国需要逐步将人民币汇率制度的不足之处消除,以便使其在我国经济发展方面充分发挥作用。张景倩阐述了我国近40年的汇率制度变动,点明了在当今不稳定的国际市场下,我国贸易如何从逆差走向顺差,如何保住自身平稳的经济增长。张景倩先论述了汇率变动如何改变我国的进出口贸易额,采用统计分析的方法,建立EGARCH模型对GDP、FDI等因素进行ADF检验、格兰杰因果检验等。最后再利用VAR模型进行函数分析,得出结论:人民币汇率水平值变动会先对我国进口贸易表现为负向效应,我国出口会减少的一个影响因素可以是人民币贬值,之后中国贸易收支再逐渐增加到新的均衡状态。而人民币汇率的波动率也会对我国的出口贸易产生影响,其会对我国的出口贸易产生正效应,但效果不大;而对我国的进口贸易产生相反的效果。得出结论:我国应进一步完善人民币汇率制度,将汇率稳定在一个合理的范围,使其波动不超过危险值,才能更好地稳定汇率。南京大学学者陈六傅发现在我国,人民币汇率波动对进口贸易影响非常小,人民币价格传递非常不完全。学者李洁羽利用VAR模型研究人民币汇率的波动会带给我国国际收支什么样的影响,发现从短期看,人民币汇率对进口贸易额与出口贸易额的影响并不显著,但从长期看,人民币汇率和我国贸易额关系显著。

(三)研究意义

现在中国实行的是有管制的、浮动的汇率制度,而除去贸易壁垒与非贸易壁垒对中国贸易收支的影响外,人民币汇率的提高或降低对于中国的贸易收支影响也很大。中国现阶段正在发展的重要关头,必不可少的是要发展我国的经济。现在中国供给侧改革正在持续深化,怎样更好地实施可调整的浮动汇率制度来推动我国供给侧改革进程,用支出转移政策还是支出变更政策来解决中国的一些实际问题,包括向哪个方向改革,怎样解决短期长期均衡问题等问题,都需要建立在人民币汇率变动方向对于中国贸易收支的不同影响上解决。

二、理论支持

(一)汇率基本概念

1.名义汇率

指外汇市场上的标价,一般由一国货币当局公布。在直接标价法下,它表示着一单位外国货币可以兑换本国货币的数量。在实际情况下,由于不同的外汇市场可能会存在名义汇率不对等的情况,在此情况下就可以采用“实际汇率” 来表达汇率的实际变动趋势。

2.实际汇率

实际汇率是对名义汇率做出了一些改进而得到的。避免了因两国的通胀率不同、财政货币政策不同或贸易壁垒而造成的对于名义汇率的影响,掩盖了汇率变动幅度的大小。真实地反映了外国商品与本国商品的价格水平差异。

3.名义有效汇率

其公式为:

其中,Ei表示第i种篮子货币与本币的名义双边汇率;qi表示本国以第i种篮子货币计值进出口贸易额占本国一篮子货币计值的进出口贸易的比重。

4.实际有效汇率

实际有效汇率公式:

5.实际有效汇率指数

公式为:

在外汇市场上,各国的货币汇率变动往往是不一致的,当两国汇率变动方向不一致,或汇率变动幅度不同时,单从一方考虑汇率是不够全面的,无法准确地了解一国货币汇率变动的方向,因而采用实际有效汇率指数,可有效避免一些误差的产生。

(二)汇率变动对于贸易收支影响的相关理论

1.弹性分析法

弹性分析法主要内容为马歇尔-勒纳条件,在无资本流动和商品的供给弹性无穷大这两个条件下,通过本币贬值减少进口,增加出口改善贸易收支需要满足:

其中,εx为出口价格弹性的绝对值;εm为进口价格弹性的绝对值。

即当进口需求弹性的绝对值与出口需求弹性的绝对值相加大于1时,一国的货币如果贬值,出口贸易才会因此增加,一国才可以通过这种方法改善国际收支。

但根据实际情况,有经济学家发现,即使符合马歇尔-勒纳条件,在短期内,若通过本币贬值而改善国际收支,这种做法具有一定的滞后性,称为“J曲线效应” 。即本币贬值,在一定时间内,国际收支条件先恶化再改善。

2.吸收分析法

吸收分析法以宏观经济理论做基础,通过公式推导使一国的贸易差额在数额上等同于国内的收入减去国内的吸收(国内支出)。

国民收入恒等式变形为:

即:

其中,B为贸易差额,A=C+I+G,A为吸收,并得出结论为国际收支盈余是吸收小于收入,而国际收支赤字是吸收大于收入。

整理可得:

其中,c为边际吸收倾向。

根据货币吸收法,货币的贬值会减少实际收入,有利于资源重新分配,从生产效率低的部门转移至生产效率高的部门。本币贬值也会减少吸收。除此之外还会产生收入再分配等效应。

3.货币分析法

货币分析法是将汇率看作是一国货币相对于另一国货币数值上的比较。

其基本理论的表达式为:

其中E为汇率为常数因子;Ms为国内货币供给;Y*为国外实际收入;i为国内名义利率;为国外货币供给;i*为国外名义利率;Y为国内实际收入;E(p)为通货膨胀率

货币分析法认为,当增加名义货币供给,会导致通货膨胀,根据购买力平价,会导致本国汇率下降;若国民收入增加,又会导致货币需求增加,从而导致汇率水平上升;当一国拥有较高的预期通胀率,会使汇率下降。

三、中国汇率制度的变迁

人民币的汇率制度不仅仅体现着不同时期我国的汇率政策,也体现着我国不同时期不同国情的不同需求。

1948年,中国人民银行成立,同时,人民币作为我国统一的货币也开始发行。1949年,随着广州、厦门、华东地区等口岸的开放,为了促进对外贸易,我国开启了汇率的统一管理。

1949~1952年,我国的国民经济处于恢复的阶段,与此同时我国采用“奖励进口”的政策,以国内外物价对比法建立汇率制度。但在该阶段,我国由于采用的是盯住美元汇率制度,计算汇率通过比价的综合加权平均数确定,再加上国际市场不稳定,因而人民币汇率变动较大。

1953年至1973年,由于世界实行以美元为中心的布雷顿森林体系,采用盯住美元汇率制度的国际市场均采用本国货币与美元挂钩,美元与黄金挂钩,此时的国际市场很稳定,此时,维持汇率的稳定成为我国新的汇率政策的目标。人民币汇率大体上保持不变。

1973年,以美元为中心的布雷顿森林体系瓦解,国际市场动荡,牙买加体系走入世界的视野中,各国开始采用新的浮动汇率制度。而人民币为了维持相对稳定的汇率,采用了盯住一篮子(有美元、欧元、日元、韩元、泰铢和俄罗斯卢布)货币的汇率制度,防止外部经济变化冲击我国的经济。但这种汇率制度也带来了很多的弊端,比如人民币被低估,中国进口商品价格偏高,对我国的进出口非常不利。

1979年,中国开始了人民币汇率制度的改革,开创了人民币双重汇价,采用公开牌价加内部结算价,有效地解决了我国进出口积极性不高的问题。但汇率波动幅度与次数又开始增加。

1986年到1993年,我国实行了新的汇率制度,即由国家宏观管理的允许汇率浮动的汇率制度,取代盯住美元的单一汇率制。适应了我国改革开放的需求。尔后,人民币汇率开始一路走低,消除了人民币被高估的不利影响。此时,我国的经济迅速发展,外汇市场也迅速发展。

2005年我国进一步深化改革,改良了汇率制度,参考一篮子货币政策,以我国市场供求为基础,采用有管理的浮动汇率制度。该制度符合中国当时的国情,更好地增强了中国进出口的积极性。

2008年出现的雷曼危机,使中国又采取了盯住美元汇率制,在2010年后,中国恢复了汇率制度改革,继续采用同2005年一致的汇率制度。2012年,中国继续放宽外汇市场上人民币汇率浮动的幅度。

四、实证分析

(一)VAR模型简介

VAR模型是常用的计量模型,被国内外大量学者用于研究多个变量之间的相关关系。

向量自回归模型的一般表达形式为:Yt=C+φ1Yt-1+其中Yt为n×1维向量,εt代表n×1维的向量白噪音过程。

(二)数据的选择与变量说明

根据研究分析,我们建立的VAR模型选用2个变量,cneer,cnx。cneer代表的是人民币有效汇率指数,cnx代表的是中国贸易净出口。样本选取1994年8月到2019年12月各月的数据。数据取自国际清算行。汇率均采用有效汇率,并用一国国际贸易净出口代替国际收支。

1.单位根检验

将所选的四个变量做单位根检验,选择带有截距项和时间趋势的单位根检验,结果见表1,在显著性水平0.01下,不能拒绝原假设,四个变量都不平稳。将四个变量分别做一阶差分,然后再进行带有截距项和时间趋势项的单位根检验,结果如表2,在显著性水平0.01下,四个变量均拒绝原假设,说明四个变量为一阶协整关系。

表1 人民币有效汇率指数和中国进出口贸易指数的单位根检验

表2 人民币有效汇率指数和中国进出口贸易指数一阶差分带有截距项和时间项的单位根检验

2.格兰杰因果检验

根据我们探究的问题,检验Δcneer和Δcnx之间的格兰杰因果关系,探究人民币汇率与中国贸易净出口之间是否可以互相解释,检验结果如表3所示,结果表明在显著性水平为0.05下,Δcneer是Δcnx的格兰杰因果原因,即人民币汇率在一定程度上可以解释中国贸易净出口。

H0:A不是B的格兰杰因果原因

表3 人民币有效汇率指数和中国进出口贸易指数一阶差分带有截距项和时间项的格兰杰因果检验

Y表示在5%的置信水平下,不能拒绝原假设。N表示在5%的置信水平下,可以拒绝原假设。

3.建立模型

根据检验结果分别建立关于Δcneer和Δcnx之间的VAR模型,估计的模型简化形式为:Yt=c+A(L)Yt-1+ut,其中,A(L)是滞后算子P阶多项式矩阵,ut是(6×1)阶简化式残差项向量,是简化式残差向量方差-协方差矩阵。

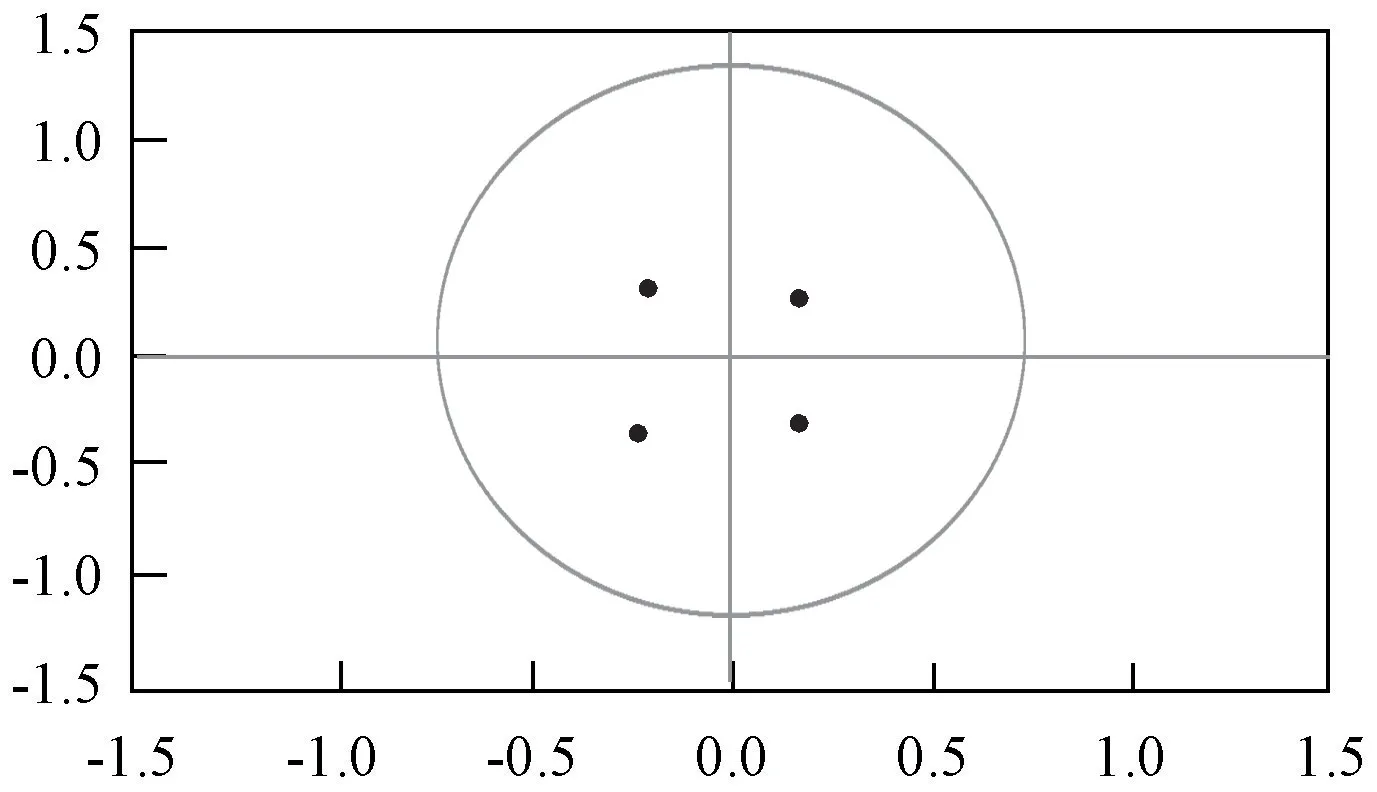

4.稳定性检验

根据确立的模型基本形式,建立VAR模型,然后分别观察其单位根分布图,判断模型稳定性。检验结果如图1所示。由图知,模型的单位根均在单位圆内,可知模型稳定。

图1 AR根检验

5.脉冲响应函数

VAR模型通过稳定性检验后,观察人民币有效汇率对中国净出口之间的脉冲响应函数,识别1单位的汇率冲击对进口价格与消费价格产生的影响。脉冲响应函数如图2所示。

从图2可以看出,l个单位的人民币汇率冲击(即人民币升值)将使中国净出口先迅速出现剧烈下降趋势,在2月份下降到最大值,即下降2000000个单位。然后开始上升,到5月份以后,趋于稳定,冲击几乎为0。

图2 净出口变动率对1个单位汇率变化率冲击的累计脉冲响应函数

五、结论与政策建议

(一)研究结论

论文的实证分析是运用VAR模型,研究自1996年8月至2019年12月,人民币有效汇率对我国净出口的影响,得出以下结论:

从长期看,人民币对中国净出口影响几乎没有。短期内影响程度剧烈,对人民币有效汇率来说,1个单位的汇率冲击最多能引起净出口2000000个单位的剧烈变化。

从短期来看,如果采用扩张的货币政策(如增加货币供给)会导致人民币供给增加,人民币汇率降低。由于汇率传导具有一定的时滞性,则会出现:中国的贸易收支先是恶化,即出口减少,进口也减少,然后经历一段时间的汇率传导,中国的出口会逐渐恢复,出口贸易额也会增加,贸易收支状况得到改善。如果采用紧缩的货币政策(如减少货币供给)短期来看则会出现相反的情况。而从长期来看二者对中国的贸易收支影响都不是巨大的。所以无论是扩张的货币政策或是紧缩的贸易政策都可以作为短期调整贸易收支的手段,但不可完全依赖货币政策,而要从根本上解决我国贸易收支出现的问题。

(二)政策建议

通过VAR实证分析可以看出,虽然长期来看,人民币汇率的波动对于中国净出口贸易的影响不大,但短期内影响剧烈,因此我国为了稳定国际收支,还是有必要实施有管制的浮动汇率制,从而短期内汇率波动,我国可以减少其对我国国际收支产生的不好影响。

若需要调整我国的国际贸易,短期进行货币政策进行调节是行之有效的方法,但若要长期改善我国的对外贸易,则需要继续进行供给侧改革,加速贸易转型。同时,我国也需要扩大内需,减小对外依存度,才可以避免受国际市场动荡引起的经济金融危机影响。

猜你喜欢

银行家(2022年5期)2022-05-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

中国经济周刊(2016年14期)2016-04-19

债券(2015年9期)2015-09-29

电脑爱好者(2015年17期)2015-09-10

科技与管理(2014年4期)2014-12-31

中国青年(1984年4期)1984-08-20