中国农产品期货市场效率研究

——以菜籽期货为例

2021-03-09 14:48李姣

市场周刊 2021年2期

李 姣

(南京财经大学,江苏 南京210023)

一、引言与文献综述

国际农产品期货市场最早产生于美国芝加哥,在我国的发展起步较晚。但进入21世纪后,伴随着我国期货业协会的建立以及“十五”计划的形成,我国农产品期货市场在不断成长。在国家政策的扶持下,近年来我国陆续推出油菜籽、菜籽粕、鸡蛋期货等新品种,农产品期货合约设计与制度不断得到完善。其中,菜籽油期货的价格发现功能逐步稳定发挥,在市场上的认可度也较高。但近年来国内油菜籽价格呈现大幅波动走势,因此,研究菜籽期货市场的有效性具有非常重要的意义。

国内外众多学者中一直不缺乏对于期货市场的研究,其中关于农产品期货的研究颇为广泛。Eugene Fama早在1970年就深化并提出了被后人所熟知的“有效市场假说” ,即只有当价格能够“完全反映”所有可得到的信息时,市场才能被称为是有效率的。Lean等(2010)采用均值-方差(MV)和随机优势(SD)方法研究了石油现货和期货价格的市场效率发现,现货市场和期货市场间不存在套利机会,且二者不占主导地位,现货与期货石油市场是有效的、理性的。Kristoufek和Vosvrda(2014)假定在有效市场条件下,金融资产的收益率序列不相关,且方差有限。分析了金属、能源、软商品、粮食和其他农产品等25种商品期货的市场效率。发现在所有分析的商品中,最为有效的是取暖油,紧随其后的是WTI原油、棉花、小麦及咖啡。

曹慧(2015)运用AR模型、GARCH模型等,以菜粕期货为例,对我国的农产品新品种期货市场的效率进行分析指出,新品种的农产品期货市场显然具备一定的定价效率,但市场的价格发现效率、传递信息的效率以及价格波动效率比较低,相关证据表明农产品新品种期货和现货市场自身尚不具有完善的自动调节机制。辛立秋和王辉(2018)通过实证分析,分别对大豆、玉米和粳米的期货市场价格发现功能加以研究时发现,研究对象大体上均有良好的价格发现功能,但具有较强的滞后性,且不同农产品期货品种的价格发现功能具有较大差异,甚至是期现货市场之间不能够互相作用。牛东来和顾颖(2019)选取JD1703合约上市后至2019年2月16日鸡蛋期货市场收盘价的周数据分析其有效性时指出,鸡蛋期现货价格的相关性较高,二者之间已经具备长期均衡关系,鸡蛋期现货价格是相互作用、相互影响的。

综上所述,对于农产品期货市场的研究已经较为成熟,但大都是关于小麦、大豆、玉米、棉花等较为成熟的期货市场的研究,而我国油菜籽期货出现时间较晚,仍旧缺乏较为全面、系统的研究。论文借助前人的研究方法,对我国菜籽期货市场的效率问题进行探讨,研究结果将为我国油菜籽期货市场的发展提供重要参考。

二、研究方法与数据

(一)研究方法

1.管理效率

一个期货市场的管理效率反映了这个市场组织的效果。论文用波动性和流动性指标来衡量期货市场的这种效率。

(1)波动性

运用无条件波动度量模型的方法对无条件下的方差来衡量波动性,即可以通过油菜籽期货回报率的波动来分析其波动性,用收益率的方差表现来计算样本波动性,如公式(1)所示:

其中,rt为菜籽期货的日回报率,计算方法为两个相邻的交易日结算价对数的一阶差分。为了数据的可观测性减少误差,论文将收益率扩大100倍,即rt=100×(lnPt-lnPt-1),Pt为菜籽期货当天的结算价。

(2)流动性

其中,Pt为菜籽期货当天的结算价,Pt-1为菜籽期货前一日的结算价,Lt代表当日的成交量,It代表油菜籽期货的持仓量。Vt表示在一定持仓量所能代表的价格变动的条件下,单位成交量所承受的价格变动的大小,即在这种条件下,成交量越大,菜籽期货合约在市场中更容易流通。也就是说Vt值越小,表明流动性越好。

2.期货市场价格发现效率

价格发现功能是期货市场最基本的功能。为探究其价格发现功能,论文采用VAR模型、Johansen协整检验、误差修正、格兰杰因果分析、脉冲响应分析,对菜籽期货市场的价格发现效率进行实证分析。

(二)数据来源

由于菜籽现货价格的可得性,为保证期货与现货价格在时间上的一致性,论文选择菜籽期现货的研究区间为2013年10月9日~2018年12月28日,其中剔除菜籽期货成交量以及持仓量为零的数据。菜籽期货价格数据采用期货活跃合约的每日收盘价(来自Wind数据库)。菜籽现货数据采用的是中华粮网三级油菜籽市场价。为了数据的可观测性,将经过对数化处理后的期现货价格乘以100以降低偏差,H和F分别表示菜籽现货价格对数时间序列以及菜籽期货价格对数时间序列。RH和RF分别表示菜籽现货价格、期货价格对数序列的一阶差分。

三、实证分析

(一)期货市场的管理效率

1.波动性检验结果

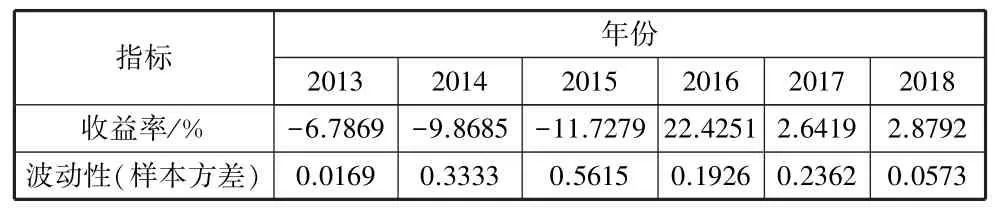

从表1中的收益率和波动性指标可以看出,菜籽期货市场价格并不稳定。2013~2015年,菜籽期货年收益率均为负值,且年均波动率逐年加大,尤其是2015年的菜籽期货价格波动性显著提高。这是由于我国在这一年取消了油菜籽临储政策,导致农户种植收益有所下降,使得农户减少对油菜籽的种植,国内的菜籽价格方面也下跌严重。2016年期货市场的年收益率高达22.4251%,主要是由于2016年油菜籽种植面积减少致使其价格持续上涨,而此时国际油菜籽价格相对较低,使得2017年和2018年的油菜籽供需紧张局面有所缓解,但同时给国内油菜籽市场带来的压力也加大了市场的波动性,2018市场波动率减小到0.0573。

表1 2013~2018年菜籽期货的收益率和波动性估计结果

2.流动性检验结果

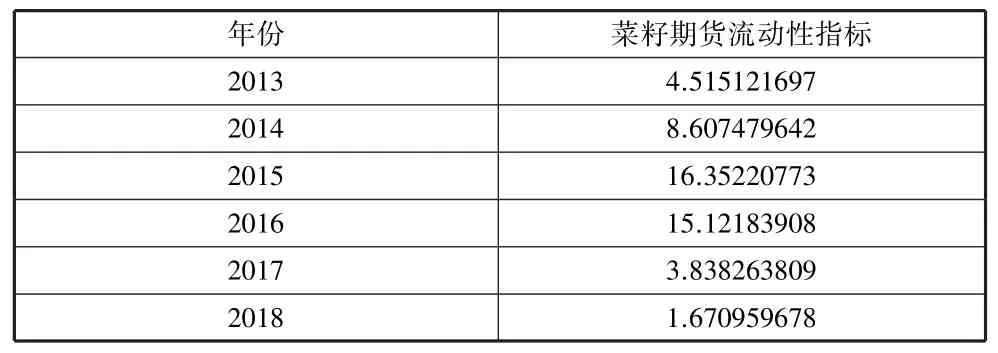

从表2的流动性指标可以看出,从2013年到2018年流动性指标变化呈现“倒U型” ,同时流动性也有逐年递增的趋势。2013年至2015年流动性指标增大,说明菜籽期货市场的流动性在减弱,2015年临储政策取消,使得菜籽期货流动性指标高达17.93。2015年之后流动性指标逐年减小,说明菜籽期货市场的流动性不断在提高,到2018年,市场的流动性指标低至1.67,表明菜籽期货的流动性较强。

表2 2013~2018年菜籽期货的流动性估计结果

(二)菜籽期货市场的效率分析

1.期货日价格与现货价格的趋势分析

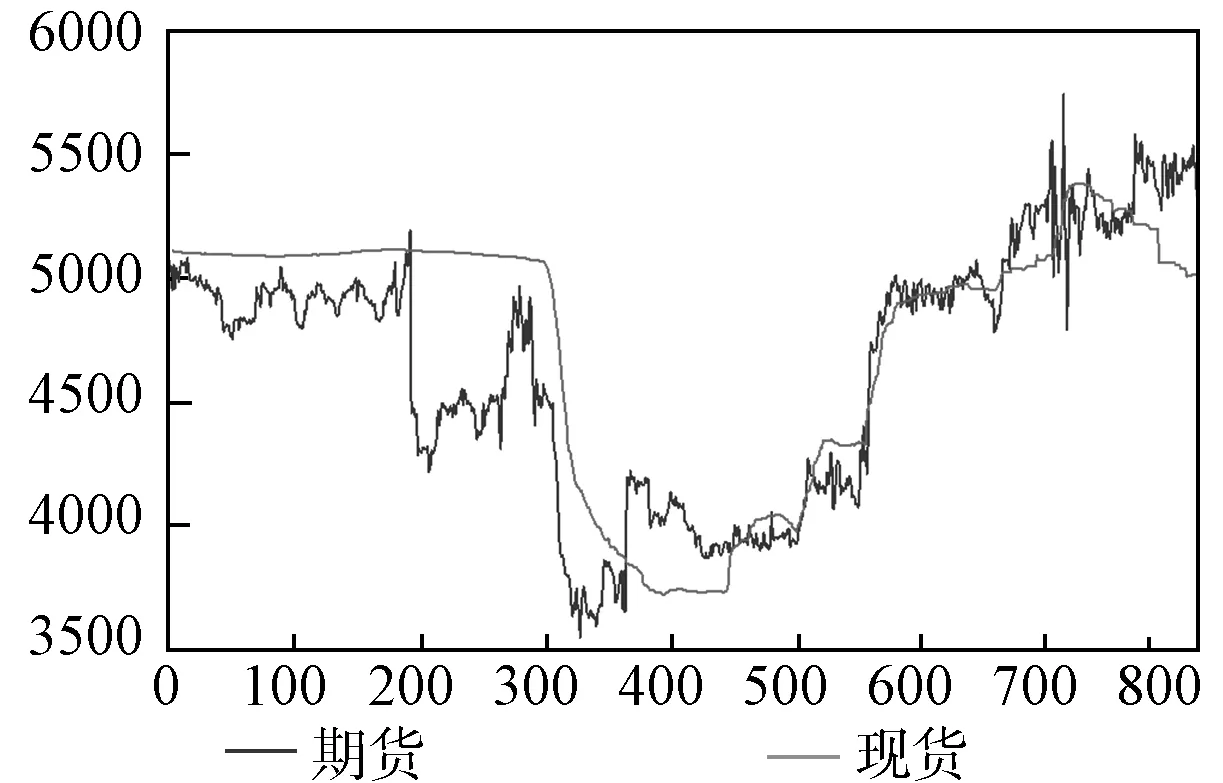

从图1可以看出,油菜籽期、现货价格间的走势基本一致,两者间具有较高的相关性,但菜籽现货价格的变动要滞后于期货价格的变动,这种趋势在2015年后更为明显,这表明临储政策取消带来价格下跌的同时也让期货市场的作用得到了更好地发挥。而2015年之前的菜籽现货价格一直维持在一个平稳的水平,这是因为临储政策的实施对我国油菜籽现货市场形成了一种“保护” 。通过菜籽期货价格与现货价格进一步的相关性分析得出,两者间的相关系数为0.84,这说明菜籽两种价格之间相互关联的程度维持在一个很高的水平。

图1 菜籽期货价格与现货价格序列图

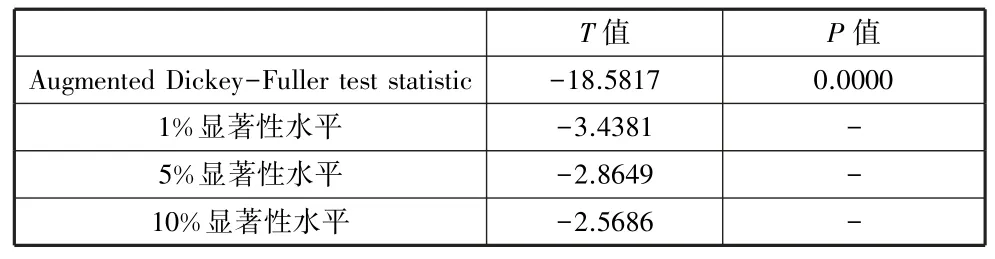

2.ADF平稳性检验

接下来,对油菜籽的现货价格和期货价格的对数序列以及它们的一阶差分序列分别进行ADF检验。结果如表3,菜籽期、现货价格对数序列的检验T统计量均大于在1%、5%和10%的置信水平下的临界值,这表明菜籽期货价格与现货价格的对数序列是非平稳的。之后再对其取一阶差分,经检验得,菜籽期、现货价格对数序列的一阶差分序列检验的T统计量值比1%的临界值小得多,即RF和RH属于平稳序列。综上,期、现货价格序列为一阶单整时间序列,进一步可对它们进行协整分析。

表3 期货价格与现货价格序列的单位根检验

3.协整检验

在采用信息准则确定VAR模型的最优滞后阶数为6后,运用迹统计量检验来验证菜籽期货价格与现货价格之间是否存在长期均衡关系。估计结果如表4所示。

表4 菜籽期货和现货价格的Johansen协整检验结果

由上表可知,当分别在“存在零个协整关系”和“至多存在1个协整关系” 的两个原假设情况下,两者迹统计量的值均远大于5%临界值,则不接受原假设,即至少存有1个协整关系。因此,可认为油菜籽的期货与现货价格间存在长期均衡关系。

4.误差修正模型

在短期内菜籽期现货之间的这种长期均衡关系可能会发生偏离,因此通过误差修正模型对两者间短时间的变动关系继续进行探究。

如表5所示,残差序列单位根检验的T值为-18.5817,小于1%水平下的临界值-3.4381,因此不接受原假设,即认为残差序列平稳。也就是说,菜籽期货与现货价格间存在协整关系。接下来进行误差修正,结果如表6所示。

表5 菜籽期货与现货价格对数序列的OLS残差序列的单位根检验结果

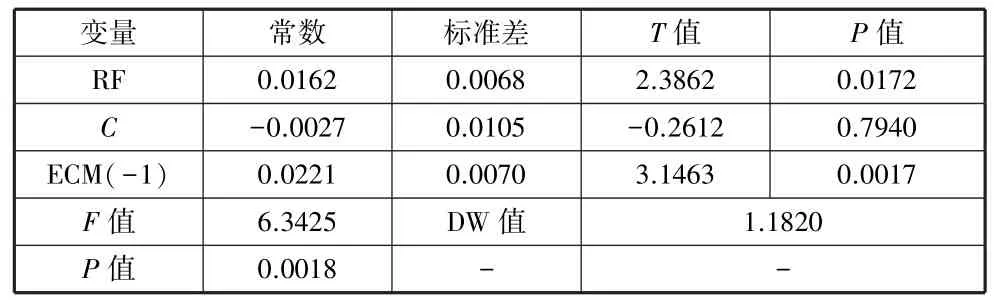

表6 菜籽误差修正模型的估计

如上表所示,用来反映模型整体估计结果的F统计量对应的P值非常小,那么模型估计整体上是非常显著的。RF的估计系数约为1.6%,表明对现货价格的影响幅度较小,且t统计量小于5%的置信水平的概率值也表明结果是显著的。模型中的误差修正项估计系数(ECM)大于零,这说明误差修正项对现货价格的变动具有正向调整作用,但调整参数0.02非常小,表明菜籽期货价格经历波动后恢复至均衡状态所需时间较长。

5.格兰杰因果检验

为进一步了解菜籽期货与现货价格之间的关系,现在对我国菜籽市场期现货价格的差分序列进行Granger因果检验,结果如表7所示。

表7 菜籽期货和现货价格的Granger因果检验结果

上表格兰杰因果检验结果表明,F统计量的P值均低于1%检验水平,因而不接受原假设,可认为我国菜籽期货和现货价格互为格兰杰原因,也就是说,我国菜籽市场的价格是双向引导的。

6.脉冲响应分析

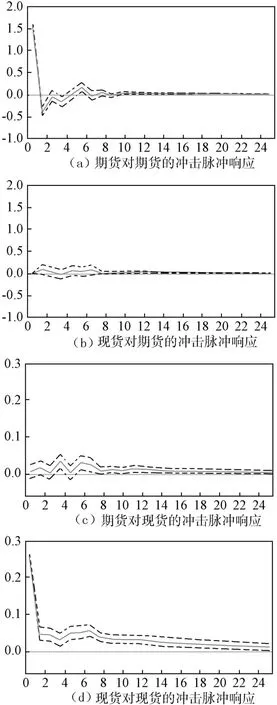

接下来建立脉冲响应函数,可以看到菜籽期现货价格之间的IRF脉冲响应函数分析图像如图2所示。

图2 脉冲响应函数处理结果

由上图分析可知,菜籽期货市场在受到自身一个标准差的冲击后,会在第1期给出最大反应为1.5,之后立即反弹,反弹效果较为明显,且接下来的9期内出现了3个反弹,但反弹较弱,在第13期后脉冲响应趋于零,这与前文菜籽期货市场符合有效市场的随机游走检验的结果相一致。当菜籽期货价格对现货价格一个标准差的新冲击后,第1期并不会产生影响,这可能是因为交易者对于期货价格的波动缺乏敏感性,误认为是期货市场自身的交易波动。在第2期开始产生正向的响应,但仍然徘徊于零的边缘,这表明菜籽期货价格对现货价格的影响较小。当现货价格对期货价格一个标准差的新冲击后,由第1期开始至第8期,出现了5个反弹,但反弹效果较弱,并在第5期达到最大响应,之后渐渐减小,但一直保持着正响应。这表明菜籽现货价格对期货价格存在一定程度的助推作用,且这种影响程度要大于期货市场对现货市场的影响程度。图2(d)表示菜籽现货价格给自身一个标准差冲击,在第1期达到最大响应后立即反弹,但是持续性的正响应,这样的正响应在24期后稳定,这与菜籽现货市场价格波动较大相吻合。

四、结论及启示

论文采用多种分析方法对菜籽期货市场的效率问题进行研究,结果显示:①我国菜籽期货市场的波动较为剧烈,但近两年流动性在增强。②菜籽期货价格与现货价格间的相关性较高,二者间存在长期的均衡关系,期、现货价格互为因果。由此可知,我国菜籽期货市场具备较好的价格发现功能。③脉冲响应分析结果表明,菜籽期货价格和现货价格对相互的影响程度较小,其中期货市场的影响更大一些,但不占有绝对优势,也就是说菜籽期货市场在价格发现中不能居于主导地位。

我国菜籽期货的上市时间尚且短暂,市场还未成熟,因此目前而言,油菜籽期货市场的价格发现功能仍不能被充分发挥。基于此,论文提出如下建议:①完善菜籽期货市场的信息传递制度。如果期货市场的价格信息不能有效地在市场上进行传播,这将在很大程度上阻碍菜籽期货市场发挥它的作用,因而政府相关部门应当确保披露信息内容的规范性、公平性,提高信息传递的效率。②加强对市场的监管。一个不完善的期货市场将会很容易受到投资者的操控,因此国家需要加大对菜籽期货市场的监管力度,严厉打击机会主义行为,这将有利于提高市场的运行效率,对建立成熟的菜籽期货市场有着重要意义。③加大对油菜籽产业的扶持力度。油菜籽期货市场与现货市场是交互作用的,因此要想进一步增强菜籽期货市场价格发现功能,就要加强对油菜籽产业发展的重视。譬如政府可以公益推广油菜籽种植技术的服务指导、控制油菜籽生产成本的过快增长以保护农户种植的积极性等。

猜你喜欢

散文诗世界(2022年2期)2022-03-10

小猕猴学习画刊(2021年8期)2021-08-27

农村百事通(2021年2期)2021-02-25

青少年日记·小学生版(2019年2期)2019-09-02

民间文学(2018年9期)2018-12-13

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

农产品市场周刊(2016年6期)2016-05-24

商(2016年1期)2016-03-03

商场现代化(2015年22期)2015-11-04