中国蜂蜜进出口贸易发展的新动态、问题与建议

2021-03-06 02:05

中国蜂业 2021年1期

(广西民族师范学院经济与管理学院,崇左 532200)

中国养蜂历史悠久、可追溯至西汉,中国长期作为世界蜂蜜生产与出口大国,饲养蜂群数量约为世界总量的1/8,蜂蜜生产与消费规模均位居世界榜首,对世界蜂蜜发展影响重大。近年来,随着中国经济持续增长和人民物质文化生活水平的提升,中国蜂蜜进口贸易发展日新月异,其中,新西兰蜜滋兰(Mizland)、澳大利亚欧斯威特(Osweet)、德国琅尼斯(Langese)、英国缇树(Tiptree)等一大批国际知名品牌“洋蜂蜜”纷纷借助跨境电商平台“登陆”中国,抢滩市场,占领中高端,备受消费者青睐。

1 中国蜂蜜进出口贸易发展的新动态及特征

1.1 贸易总量与地位

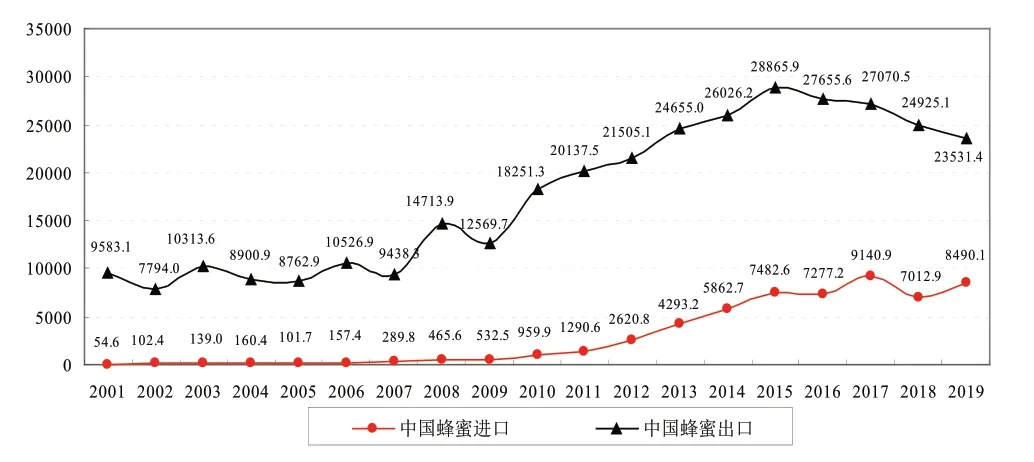

2001年,中国蜂蜜出口贸易金额为9583.1万美元,数量为10.6662万吨,进口金额为54.6万美元,数量为244吨,顺差金额为9528.5万美元。2003年,中国蜂蜜出口贸易金额首次突破1亿美元,达到10313.6万美元。2001~2009年,中国蜂蜜出口贸易增势乏力,震荡起伏;但进口贸易低迷徘徊。2010~2015年,中国蜂蜜进口与出口贸易快速增长,2015年,中国蜂蜜出口贸易金额升至峰值,为28865.9万美元。2016~2019年,中国蜂蜜出口贸易呈现逆势“四连跌”,进口贸易仍保持增长态势。2019年,中国蜂蜜出口贸易金额为23531.4万美元,下降5.59%,数量为12.0845万吨,下降2.13%;进口金额为8490.1万美元,增长21.06%,数量为4962吨,增长29.76%,顺差金额为15041.3万美元,下降16.03%(参见图1)。

图1 2001~2019年中国蜂蜜进出口贸易发展状况(单位:万美元)

2001~2011年,中国占世界蜂蜜进口贸易总额比例均不足1%,影响力较弱。2001年,中国在世界蜂蜜进口贸易金额中排名第41位,占比仅为0.12%,与排名前三位的德国(24.09%)、美国(15.36%)、日本(8.99%)相差甚远。2012~2017年,中国在世界蜂蜜进口贸易中占比呈持续攀升态势,2012年首次突破1%,2017年连续攀升至峰值,2018年逆势回落。2019年,中国攀升至世界蜂蜜进口贸易第六位,占比4.22%,为历年之峰值,仅次于美国(21.38%)、德国(12.41%)、日本(7.19%)、法国(5.89%)和英国(5.48%)。

2001年,中国在世界蜂蜜出口贸易金额中位居榜首,占比20.95%;2002年,中国蜂蜜出口急剧锐减,在世界蜂蜜出口市场中跌至第二位,占比10.84%,仅次于阿根廷(15.88%);2003~2012年,中国一直位居世界蜂蜜出口第二位,仅次于阿根廷;2013年,中国重返世界蜂蜜出口贸易榜首,占比11.82%,阿根廷退居第二位,占比10.19%;2015年,新西兰超过阿根廷跃居世界蜂蜜出口第二位,仅次于中国;2019年,中国连续7年蝉联世界蜂蜜出口贸易金额榜首,占比11.82%,新西兰位居第二位,占比11.49%,其次分别为阿根廷(7.37%)、德国(6.60%)和乌克兰(5.69%)等(参见图2)。中国已由传统单一的蜂蜜出口贸易大国转变为进口与出口齐头并重发展模式。

图2 2001~2019年中国在世界蜂蜜进出口贸易中地位

1.2 贸易市场格局

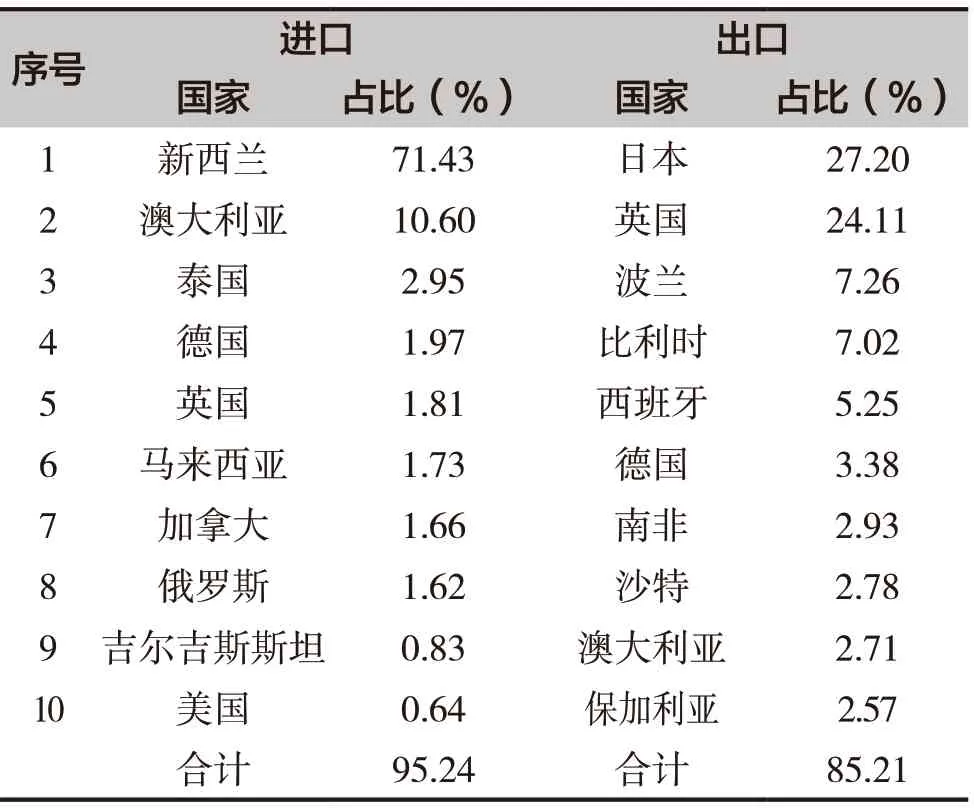

2001年,中国蜂蜜进口来源地只有10个国家(地区),主要来自于泰国(38.83%)、日本(35.16%)和澳大利亚(7.69%)等;2001~2008年,泰国一直位居中国蜂蜜进口首位;2009年,新西兰首超泰国并连续11年蝉联中国蜂蜜进口来源国首位;2019年中国蜂蜜进口来源地增至43个国家(地区),其中,新西兰占比71.43%,增长19.29%。

2001年,中国蜂蜜出口对象共26个国家(地区),主要为日本(38.32%)、德国(15.35%)和美国(14.95%)等;2002年,欧盟因中国蜂蜜所含氯霉素等超标而实施进口限制,导致中国对欧盟出口锐减,欧盟在中国蜂蜜出口中占比由2001年的37.22%跌至2002年的9.12%,中国蜂蜜出口转向日本,增幅达37.07%,日本占中国蜂蜜出口比例快速升至64.58%;2004年,中国蜂蜜对欧盟出口跌至45.4万美元,占比仅为0.51%;自2005年以来,中国逐渐恢复对欧盟蜂蜜出口贸易往来;2009年,欧盟再次成为中国蜂蜜出口第一大地区市场,占比高达45.76%;2001~2019年,日本一直位居中国蜂蜜出口第一大国别市场,但占比总体趋减。2019年,中国蜂蜜出口市场数量增至61个国家(地区),其中,日本、英国和波兰位居前三位,欧盟各成员合计占比为57.19%,欧盟已连续11年雄踞中国蜂蜜出口地区榜首(参见表1)。

表1 2019年中国蜂蜜进口与出口贸易前10位合作对象

1.3 国际竞争力

显示性比较优势(RCA)是衡量一国出口商品国际竞争力的重要指标。虽然长期以来中国蜂蜜出口数量和金额双双雄踞世界首位,但RCA总体偏弱,且呈下降趋势,与世界蜂蜜主要出口国家相差甚远,究其根源在于,中国蜂蜜出口增长模式高度依赖数量扩张,较大程度忽视了产品品质与综合效益。2001年,中国蜂蜜RCA为4.82,具有极强竞争优势;但自2002年以来中国蜂蜜RCA逐年递减;2019年,中国蜂蜜RCA降至0.89,虽为较强竞争优势,但与位居世界蜂蜜出口第二位的新西兰(RCA值为56.20)相差甚远(参见图3)。

图3 2001~2019年中国与新西兰蜂蜜显示性比较优势对比

1.4 进出口均价

2001~2009年,中国蜂蜜进口均价总体发展平稳,基本处于2000美元/吨上下波动,但自2010年以来呈持续攀升态势;2001年,中国蜂蜜进口均价为2238美元/吨,显著高于世界进口均价1347美元/吨;2019年为17110美元/吨,较2018年有所下降(参见图4)。同期,中国蜂蜜出口均价总体稳步增长,但显著低于世界出口均价;2001年,中国蜂蜜出口均价为898美元/吨,2011年增至2014美元/吨;2011~2019年,出口均价处于2000美元/吨上下波动;2016~2019年,出口均价连续下跌,2019年跌至1947美元/吨,下降3.57%。中国在世界蜂蜜贸易市场中呈现出口均价最低与进口均价最高并存的窘境。

图4 2001~2019年中国蜂蜜进出口贸易均价演进(单位:美元/吨)

中国蜂蜜与主要合作伙伴进口与出口贸易中呈现“高买低卖”特征:2019年中国蜂蜜在进口来源前10位国家(地区)中的均价基本都高于该国世界出口均价;而中国蜂蜜在出口市场前10位国家(地区)中的均价却基本都低于该国世界进口均价(参见表2)。

表2 2019年中国蜂蜜进口、出口贸易前10位合作伙伴产品均价(单位:美元/吨)

2 中国蜂蜜进出口贸易发展中存在的主要问题

2.1 出口增势乏力,国际影响力趋弱

长期以来,中国蜂蜜产业主要以传统的分散型、小规模、家庭作坊为主,缺乏规模经济效应,生产与加工技术水平低下,质量难以保障,产品缺乏标准化。2019年,中国蜂蜜出口贸易金额下降5.59%,其中,对日本和欧盟出口分别下降7.90%和7.26%。随着国际蜂蜜市场竞争日趋激烈,中国蜂蜜出口面临日益严峻的挑战,尤其近年来新西兰等世界蜂蜜出口强国迅速成长,后发赶超,抢滩市场,导致中国在世界蜂蜜出口市场中占比大幅下降并持续徘徊,国际影响力日趋减弱,国际生存空间大幅挤压。日本曾一直作为中国蜂蜜出口第一大国别市场,中国在日本蜂蜜进口市场中占比已由2001年的83.10%大幅跌落至2019年的47.10%;而同期新西兰在日本蜂蜜进口市场中“后来者居上”,其占比由2001年的2.60%迅速攀升至2019年的17.49%。美国作为当今世界蜂蜜进口第一大国,中国对其蜂蜜出口持续逆势锐减,中国对其蜂蜜出口贸易金额由2001年的1558.5万美元降至2019年的1302.3万美元,甚至个别年份(2014年)无贸易往来;而同期印度对美国蜂蜜出口贸易金额由2001年的2.7万美元持续飙涨至2019年的8568.3万美元,异军突起,跃居榜首。

2.2 出口市场有限,非关税贸易壁垒严重

虽然中国蜂蜜出口国家(地区)数量有所增扩,但总体数量仍相对不足,2019年,世界蜂蜜进口国家(地区)已达198个,而中国蜂蜜出口对象只有61个,且主要集中在日本和欧盟部分成员等,各年份占比合计高达八成左右,对世界其他地区市场开发严重不足。诚然,中国蜂蜜出口市场高度集中格局不可避免地将导致外部风险积聚,且不利于分散风险,一旦遇到主要出口对象国(地区)减少进口或者实施贸易限制措施(如技术贸易壁垒),都将直接传导并波及国内蜂蜜产业发展利益。另外,出口对象数量有限也将极大制约贸易合作潜力的全面挖掘,中国蜂蜜出口长期依赖于日本与欧盟市场,而近年来日本蜂蜜进口贸易总规模呈日渐萎缩态势,加之,其他竞争者相继涌入,进一步加剧竞争格局,极大挤压和侵蚀中国传统市场份额,增扩出口愈加困难,束缚潜力发挥。长期以来,中国蜂蜜出口发展遵循以低成本数量扩张为主,不仅自身所获利益微薄,且频繁招致发达国家反倾销等贸易限制措施,大幅增加出口难度,2002年欧盟曾对中国蜂蜜采取技术性贸易壁垒限制中国蜂蜜产品进口,导致中国蜂蜜对欧盟出口急剧锐减,部分蜂蜜出口企业被迫调整市场方向,或转为内销,贸易利益严重受损。

2.3 国际竞争力趋弱,贸易综合利益较差

中国蜂蜜出口均价长期偏低,“粗放型”特征较显著,尤其国内蜂蜜行业缺乏严格统一标准及产品权威认证体系,出口产品质量参差不齐,缺少国际知名品牌,高品质产品偏少,附加值不高,所获利益低微,甚至部分蜂蜜产品存在掺假勾兑现象,以次充好,农药残留超标,导致国外消费者难以甄别,严重损害产品声誉与国家形象,极大影响蜂蜜产业未来可持续发展。新西兰作为当今世界蜂蜜出口第二大国,其蜂蜜出口以高品质为主,2019年,新西兰蜂蜜出口数量为9418吨,虽尚不足中国蜂蜜出口数量的1/10,但其商业价值十分显著,出口均价远超中国10倍以上,2019年,中国蜂蜜出口均价为1947美元/吨,新西兰蜂蜜出口均价高达24224美元/吨,占据世界蜂蜜市场中高端,获利颇丰。在日本蜂蜜进口市场中,中新两国分别位居第一位和第二位,日本自中国蜂蜜进口数量为3.0518万吨,均价仅为2229美元/吨,而自新西兰蜂蜜进口数量仅为753吨,均价高达33539美元/吨。

2.4 进口均价偏高,进口冲击国内产业发展

2019年,世界蜂蜜出口国家(地区)已达125个,主要受蜂蜜进口准入国(地)限制影响,中国蜂蜜进口对象只有43个,尤其中国蜂蜜进口一直高度依赖新西兰单一市场,占比基本维持在70%以上,以致国际谈判回旋余地不足,中国蜂蜜进口均价普遍较高,尤其自2010年以来新西兰占据中国蜂蜜进口近七成以上,进口均价持续攀升,贸易条件持续恶化,大幅高出国际进口均价近2倍以上,甚至还普遍高于新西兰对世界其他国家(英国)出口均价水平,导致我国蜂蜜进口贸易利益受损。另外,高度依赖国际单一市场进口,也极大限制国内消费者多元化需求,除新西兰蜂蜜之外,世界其他蜂蜜出口大国的产品数量丰富、品质上佳、性价比高。随着海外优质蜂蜜进口持续飙涨,国内蜂蜜产业发展受到较大程度冲击,生存空间被大幅挤压,甚至被迫沦落至中低端行列,严重影响国内蜂农及加工企业的长远发展利益。

3 政策建议

3.1 推动国内蜂蜜产业升级,增强产品核心竞争力

从宏观层面而言,加速推动国内蜂蜜产业实施升级发展战略,鼓励引导传统分散型、小规模、家庭作坊逐渐向“龙头企业+跨境电商+养蜂农户”经营模式转变;建立健全产品质量安全生产体系,强化产品认证监管,完善产品质量国家标准,培育蜂蜜产品国际知名品牌,重视原产地标识,推动我国由蜂蜜出口大国向出口强国转变。从中观层面而言,发挥蜂蜜行业协会功能与作用,增进国内蜂蜜企业交流与合作,强化行业自律,减少内部恶性竞争,实施错位发展,开展协同合作,共同开发国际市场。从微观层面而言,蜂蜜企业自身应不断提高产品科技含量与生产现代化水平,强化全流程监管,深化精深加工,拓展产业链,提升附加值,塑造国际知名品牌,维护企业与产品声誉,积极参与产品国际推介会与博览会,拓展营销渠道和方式,重视产品包装与设计,借助知名跨境电商平台优势开拓国际市场。

3.2 拓展国际新兴市场,合理优化市场格局

根据世界蜂蜜市场发展动态与趋势,拓展蜂蜜进出口合作市场,优化市场格局,减少对单一市场过度依赖,适度分散外部风险。在蜂蜜进口方面:阿根廷、印度、墨西哥、乌克兰等均作为当今世界蜂蜜主要出口大国,但中国自其进口规模相对较小,可加大国内宣传,完善销售网络,适度增扩自上述国家进口规模,减低对新西兰等单一市场依赖,提升贸易综合效益,维护自身利益。在蜂蜜出口方面:维护传统出口市场(日本、欧盟等),挖掘新兴市场(美国、沙特等)合作潜力,根据国别市场消费动态与发展趋势调整营销战略和策略,合理细分市场,实施错位经营,注重精耕细作。

3.3 提升产品品质标准,对接国际市场需求

借鉴发达市场蜂蜜产品进口标准,完善国内蜂蜜产品质量体系,严把蜂蜜生产全流程质量关,建立健全国家权威认证体系,提升蜂蜜产业国际化水平与知名度。根据国际市场发展趋势,制定具有针对性的国别(地区)销售战略,做到差别化布局与精准化经营相结合,合理定位与细分市场,错位发展与协同共进,重视国际化经营人才培养,把脉主要出口对象国(地区)市场需求及其发展动态。

3.4 应对贸易保护主义,维护自身合法权益

鉴于发达国家市场竞争愈加激烈,贸易保护主义日益盛行,非关税贸易壁垒高筑,国内蜂蜜出口企业亟需科学规划,维护出口贸易正常发展,发挥行业协会商会作用,积极应对发达市场各种贸易保护主义措施,完善出口市场风险评估与预警系统,建立出口信息共享机制,增进同主要贸易合作伙伴相关部门(海关、检验等)对话协商,及时化解贸易纠纷,避免摩擦升级,捍卫我国蜂蜜出口企业正当合法权益,推动我国蜂蜜出口贸易可持续健康发展。

猜你喜欢

今日农业(2022年4期)2022-11-16

学生天地(2019年28期)2019-08-25

中国生殖健康(2019年2期)2019-08-23

少儿美术(快乐历史地理)(2019年2期)2019-02-20

意林·全彩Color(2018年11期)2018-12-03

中学生数理化·八年级物理人教版(2018年5期)2018-06-21

小猕猴学习画刊(2018年4期)2018-04-28

小溪流(画刊)(2018年12期)2018-02-26

大众理财顾问(2016年11期)2016-12-05

大众理财顾问(2016年8期)2016-09-28