山东省公立医院财务人员工作积极性影响因素分析

2021-03-06 02:24徐静孙广宁赵超于允圣王冰杜凤香

中国社会医学杂志 2021年1期

徐静, 孙广宁, 赵超, 于允圣, 王冰, 杜凤香

长期以来,由于医疗机构的特殊性,“重临床业务、轻财务管理”屡见不鲜,无论是财务人员的招聘还是激励机制方面与临床技术人员相比较均存在一定的偏差[1-2]。随着新医改政策的不断推进与发展,对医院财务管理理念又提出了新的要求,财务管理将成为医院管理的核心部分,对医院的运行发展起着波澜助推的作用[3-5]。若对财务管理的重视程度不够将直接影响着医院的整体管理水平[6-8]。医疗机构的运营环境不断在变化,经济活动也趋于复杂,从而给财务队伍建设带来更大的挑战[9-10]。本文通过对山东省66家公立医院337名财务人员进行调查,旨在了解目前山东省公立医院财务队伍的现状以及影响财务人员工作积极性的影响因素,为打造一支素质良好、能力突出,善于经营管理,具有全局战略思维,适应公立医院改革发展,符合行业特点的高素质的复合型财务队伍,提升公立医院经济管理水平提供理论依据。

1 对象与方法

1.1 研究对象

首先从山东省省级公立医院中随机选取3所医院;然后根据不同地级市经济发展水平高、中、低选取青岛、济南、潍坊具有代表性的3个市,每个市分别随机抽取公立医院各3所;再从这3个市中按照经济发展水平的高、中、低抽取3个县(级市),从各县随机抽取3所公立医院和乡镇卫生院。以机构中全部财务人员作为研究对象。

1.2 研究方法

1.2.1 调查方法在文献研究、专题小组讨论和个人深入访谈的基础上,结合公立医院的性质及医院内财务岗位的特殊性,设计了符合公立医院特点的财务岗位设置及人员配置调查表。对选取的66家公立医院中的337名财务人员进行电子问卷调查。

1.2.2 质量控制在资料收集过程中进行严格的质量控制。在调查前对调查表的内容和实施方案进行反复论证,通过文献研究、专题小组讨论和个人深入访谈设计了调查问卷,调查问卷包括医疗机构版和财务人员版。医疗机构版问卷包含医疗机构的整体情况及医院对于财务人员的岗位设置及管理情况等信息,财务人员版问卷包含财务人员的基本情况、成就导向、个性特征、目前岗位满意度等信息。问卷设计完成之后进行预调查,并进行信效度分析,Cronbach's α系数为0.975(>0.8),KMO=0.891(>0.8),显示问卷具有较好的信效度,最终将正式问卷通过问卷星进行下发,电子问卷中详细标明本研究目的及填写注意事项。每天对所收问卷进行核对,及时发现问题并进行改正。

1.3 资料整理及分析

采用Epidata 3.0建立数据库,用SPSS 18.0进行数据分析。分析前先对数据进行清理以确保数据的有效性。运用构成比、卡方检验及Logistic回归等分析方法对数据进行分析。所有统计学的检验水准均设为0.05,P<0.05为差异有统计学意义。

2 结果

2.1 基本情况

本研究总共调查66家医疗机构中的337名财务人员。医疗机构中一把手为院长或书记,一般较倾向于其所从事的专业,重视程度也较高。在所调查的医疗机构中,财务部门的主管领导省部级医院中最高职务为副院长,占50.0%;市级医疗机构中最高职务为院长/书记的比例仅占37.5%;县级医疗机构中最高职务为院长/书记的比例占57.1%;乡镇卫生院/社区卫生服务中心中最高职务为院长/书记的比例占64.3%,占比最高。

2.1.1 不同层级公立医院人员素质构成通过对山东省不同层级公立医院财务人员素质构成进行分析可以看出,不同层级公立医院财务队伍在年龄、职称方面差异无统计学意义(P>0.05),县级以上医疗机构年轻力量居多、初级职称居多,省部级以下医疗机构非科班出身均占到40%左右。不同层级公立医院财务队伍配备上,性别、学历、专业方面差异均有统计学意义(P<0.05)。见表1。

表1 山东省不同层级公立医院财务人员素质构成表 n(%)

2.1.2 公立医院财务人员满意度调查通过对山东省公立医院财务人员工作满意度分析,结果显示,从医院激励机制、绩效考核、组织培训、工资待遇等方面的满意度均较高,非常满意和很满意的比例均在50%以上,不满意和非常不满意的占比均低于15%。见表2。

表2 山东省公立医院财务人员满意度 n(%)

2.2 公立医院财务人员工作积极性影响因素分析

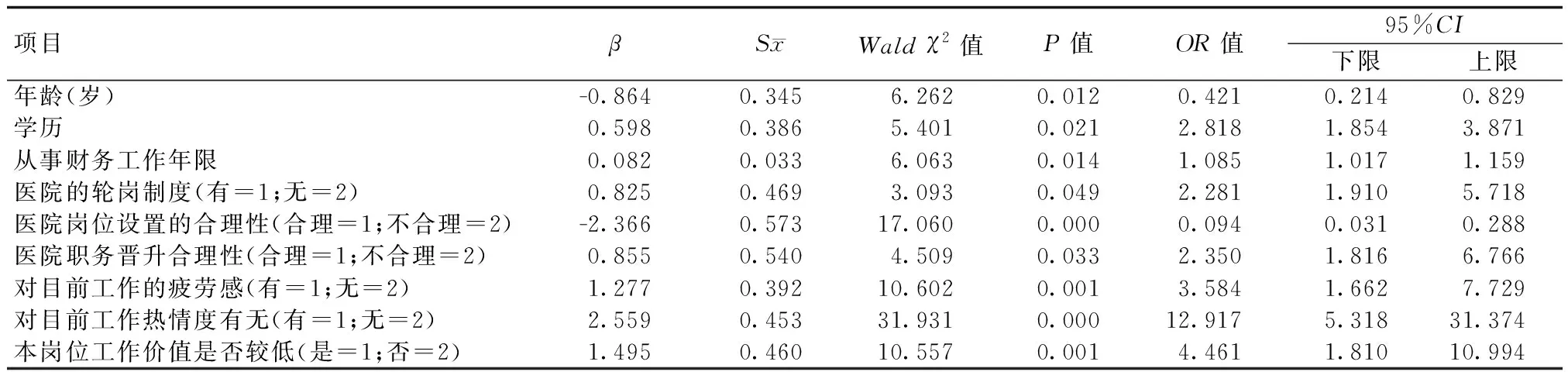

将财务人员是否存在调离该岗位的意向(1=是;2=否)作为因变量,对可能影响财务人员工作积极性的因素作逐步Logistic回归,本研究中自变量因素包括年龄、性别等在内的人口学特征和其他一些定性指标,把分类变量第一个选项设置为哑变量作为参照,自变量因素及其赋值情况见表3,进行逐步Logistic回归分析。回归分析显示,不同年龄、不同学历、从事财务工作年限、医院是否有轮岗制度、财务岗位设置的合理性、职务晋升的合理性、工作中的疲劳感、工作热情、现岗位的工作价值、工资待遇等都影响着财务人员工作的积极性,成为有调离现岗位意向的影响因素。见表3。

表3 财务人员对现岗位工作满意度的逐步Logistic回归分析

3 讨论

本研究结果显示,山东省不同层级医疗机构财务队伍配置中性别配比有显著差异性,普遍女职工要多于男职工。年龄配比没有差异性,整体年龄结构较为合理,确保了人才队伍的连续性。学历以本科居多,无博士学历,究其原因,一是财会专业博士研究生招考院校较少,考取难度也远远高于经济类其他相关专业;二是财会专业设置上缺乏卫生相关专业课程;三是医疗机构对于财务人员人才招聘重视程度远远不够,较医疗技术人员的学历层次要求低。不同医院之间职称差异无统计学意义,均以初级职称为主,职称级别偏低,分析其原因,一是医疗机构对财务人员晋升重视度不够,在设岗分配名额上远远少于卫生技术人员。二是财会类职称晋升难度大,在考试通过并评定合格同时满足的情况下才能晋升副高、高级会计师;该制度自2017年开始试行,2018年得以全面推开,远远滞后于卫生技术人员高级职称的评审。三是考试难度较大,分数线分国家线和省线,过国家线三年内评审有效,省线仅限当年内评审有效。由此看出,山东省公立医院的财务队伍整体学历和专业技术水平参差不齐,高学历、中高级专业人才较为匮乏。可能由于医院的特殊性,加之大多数领导为医疗技术人员,导致思想上不自觉地“重医疗、轻财务”,致使对财务队伍管理的重视程度不够。建议医院加强高层次人才引进,逐渐将财务工作管理转变成管理理念。满意度调查显示,虽然财务人员对医院管理的整体满意度较高,但是还需进一步加强对于财务人员的激励机制、绩效考核、组织培训和工资待遇的完善和提高,从而进一步提高财务人员的满意度,增强其工作积极性。

在医疗卫生快速发展的今天,财务管理逐步成为医院管理的核心组成部分,医院的财务工作已不仅仅局限于以往的收款、核算等工作,财务岗位设置日趋精细化,对财务人员的素质要求也越来越高,导致部分财务人员能力无法满足日趋精细化的财务岗位。财务队伍的合理配置和财务人员的工作积极性是公立医院发展的关键环节之一[11-13]。Logistic回归分析可以得出,年龄、学历、从事财务工作年限、医院是否有轮岗制度、财务岗位设置的合理性、职务晋升的合理性、工作中的疲劳感、工作热情、现岗位的工作价值、工资待遇等都影响着财务人员工作的积极性。目前,公立医院格外重视卫生技术人员继续教育的培养,在医疗技术人才培养上“高投入”,大力鼓励医务人员“走出去、引进来”,却疏于健全财务人员队伍。在激励机制方面,不管是医疗机构还是上级主管部门重视度均不够,医疗机构上级主管部门是卫生健康委,其着重关注卫生健康发展,医院财政部门由医院主管,各级卫健委却不直接管理财务部门,导致财务部门在医疗机构一直处于边缘化状态。薪酬制度也是倾向于医疗技术人员,财务人员与行政后勤部门一同拿最底层薪酬,尤其是年轻人员同资历之间差距太大,大大削减了年轻人的工作积极性。医疗机构注重卫生技术人员学科带头人的引进培养,所调查的公立医院财务方面学科带头人较少。随着2015年《国务院办公厅关于城市公立医院综合改革试点的指导意见》的出台,山东省财政厅也下发了关于加强公立医院财务和预算管理的实施意见,对各公立医院的财务管理提出了更高的要求,可以看出,近几年不管是从国家层面还是省市级层面均开始重视财务风险和精细化管理,医疗机构应该以此为契机,全方位地提升各项管理水平,转变财务管理理念,加大财务队伍人才引进力度,加强继续教育和培训,制定财务人员的激励机制和轮岗制度,对于财务人员工作的定位也应该由原先简单的记账、报账向管理型、决策型转变,进而提高财务人员对工作的认可度,打造一支复合型财务人才队伍。同时,财务人员也应该参与到医院的管理中去,更好地促进医院财务管理,提高医院的社会效益和经济效益。

猜你喜欢

山东交通科技(2022年3期)2022-08-05

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

中国学校体育(2016年11期)2016-12-01

中国卫生(2016年5期)2016-11-12

行政事业资产与财务(2016年10期)2016-09-26

当代经济(2015年20期)2015-04-16

中国当代医药(2015年33期)2015-03-01