信用评级对非金融企业资本结构的影响

——基于中国企业的表现

2021-03-06 04:46

统计理论与实践 2021年1期

(英国诺丁汉大学)

一、引言

信用评级是影响公司财务决策的重要因素(Graham等,2001),研究表明,管理者可以利用公司的内部指标合理预测公司信用评级的变化(陆正飞等,1998;范柏乃等,2003)。因此,发债人可以提前预测信用评级的调整,预先优化公司的资本结构,以达到维持或者上调评级的目的。Kisgen(2006,2009)利用美国公司的财务信息,构建了信用评级-资本结构模型(CR-CS模型),研究结果表明信用评级会影响公司的资本结构。Klein等(2011)也分别在欧洲、中东和非洲的公司中得到了相同的结论。然而,实验结果并没有在拉丁美洲的上市公司得到证实(Rogers等,2016)。目前CR-CS模型的研究大都集中在欧美金融市场中,没有在中国金融市场得到检验。因此,本文将利用中国非金融上市公司的内部指标检测未来信用评级的变化是否会影响公司的资本结构。

二、文献综述

(一)信用评级和资本结构

研究表明,企业的财务杠杆会直接影响其盈利能力,而信用评级会直接影响公司的财务杠杆结构(范柏乃等,2003)。Graham等(2001)对北美392家公司的CFO调整资本结构时会考虑哪些因素进行问卷调查时,57.1%的CFO表示会关注公司当前的信用质量。

Kisgen首先利用公司的内部指标构建了CR-CS模型,发现被重新评级的公司发行的债务都低于不需要重新评级的公司;企业对降级和升级做出的反应不同,公司会在降级后降低杠杆率,减少约1.5%—2.0%的债务发行;若评级从投资级别降到投机级别,可能会减少50%的债务发行;当企业恢复到先前的评级时,一般会选择维持最低评级水平,而不是继续提高信用评级。但也有一些研究得出了不同的结论,Rogers等在2016年发现拉丁美洲的公司管理者不考虑公司资本决策的变化,意味着信用评级的变化对公司的资本结构没有影响。

(二)构建公司信用评级的决定因素

国际三大信用评级机构——标准普尔、穆迪和惠誉都认为公司信用评级是对债务人偿债能力和偿债意愿的综合评定,信用评级的级别越高,评级实体的违约概率越低。张兆国等(2001)发现债券发行与财务杠杆之间在统计学上存在显著的相关关系。陈维云等(2002)证明了公司规模(正相关)、存货周转率(负相关)、营业利润率(负相关)、资产流动比率(负相关)和信用评级之间的统计显著性关系。这些研究指出,公司可以使用与财务覆盖范围、盈利能力、公司规模和资本结构有关的指标来预测信用评级的改变。

(三)中国的信用评级

陆正飞和辛宇(1998)指出信用评级与公司财务杠杆对中国上市公司的作用不如欧美国家显著,公司的规模、成长性、获利能力等因素对公司长期负债率的影响均不显著。

何运强和方兆本(2003)指出中国的信用评级市场起步较晚,评级机构的独立性不强,评级方法过于简单,市场规模小且法律尚不完善。据估计,中国的AAA(AA)信用等级相当于国际信用等级的A(BBB)。但是,何平等(2010)指出债券的信用评级对债券发行成本有较强的解释力。JingBian(2015)指出,我国的信用评级体系虽然还存在许多问题,但也涵盖了银行、证券、保险等行业,对投资者具有一定的参考意义。

可以看出,中国信用评级市场对企业的影响可能与欧美国家不同。因此,本文基于现有的理论依据,为中国109家非金融上市公司建立了CR-CS模型,并通过多个变量对数据进行了回归分析。

三、研究方法

(一)数据样本

本文收集了2014—2019年来自不同行业的109家中国上市的非金融公司的财务数据。信用评级来自中国权威的信用评级机构,中国诚信国际信用评级有限公司(中诚信)和大公全球信用评级有限公司,二者都具备中国政府特许经营的全部资质,是被中国认可为所有发行债券企业信用评级评估的权威机构。

(二)信用评分模型

信用评分模型的构建主要基于Kisgen,该模型已在评估公司信用等级中被广泛应用。第一步:确定分数方程,用作因变量和序数变量。这里主要使用微观评级的概念,意味着BBB、BBB+和BBB-的级别只分别代表BBB、BBB+和BBB-(标普和惠誉)。中诚信和大公的微观评级采用相同的等级划分(AAA,AA+,AA,AA-,A+,A,A-,BBB+,BBB,BBB-,BB+,BB,BB-,B+,B,B-,CCC,CC,C)。本文使用长期债务评级表示公司的信用评级(Kisgen,2006;Rogers等,2016)。

记最低的信用等级C的编码最小为1,其次是编码为2的CC级,以此类推。表1显示了不同信用等级在微观评级下的分值,数学上代表了经济变量,是因变量Y与信用等级之间的等价关系。

表1 分类变量Y

如果公司的信用评分可以通过建立一个准确的模型来衡量,那么这个预测反映了所有潜在的影响因素,应该非常接近评级的变化,表2描述了用于评估分数方程的自变量。

表2 衡量信用分数模型的自变量:基于微观评级

公式(1)是用回归分析计算信用分数的方程:

信用评分方程的构建过程:首先,用搜集到的面板数据估计分数方程,以确定公司在微观评级下的信用质量;其次,根据得到的分数对公司进行排序,分为上、中、下三个相等的部分;再次,假设上1/3和下1/3的公司需要重新调整其信用评级,而中间1/3的公司不需要改变原有的信用等级;最后,利用普通最小二乘法(OLS)检验假设是否成立。

(三)构建CR-CS计量经济模型

公司债务是以其可以问责的价值来衡量的(Kisgen,2006;Rogers等,2016),在这种情况下,解释变量被用来衡量i公司资本结构的变化,也就是t+1时债务的变化。

其中,ΔDLPit表示公司i在t+1时的非流动负债-公司i在t时的非流动负债;ΔCPit表示公司i的股权在t+1时的会计价值-公司i的股权在t时的会计价值;Ait表示公司i在t时的总资产;ΔDCPit表示公司 i在t+1时可召回的股票-公司i在t时可召回的股票;ΔDit表示公司i在t+1时的负债总额(非流动负债和流动负债之和)-公司i在t时的负债总额。

公式(2)是第一个因变量,表示企业i从t时到t+1时的长期负债,衡量的是长期负债与总资产的比率。公式(3)是第二个因变量,表示公司i从t时到t+1时的短期负债,用股权中的短期负债占总资产的比重衡量。公式(4)是第三个变量,表示公司从t时到t+1时的总负债,以总资产占总股本的净会计负债的比例来衡量。

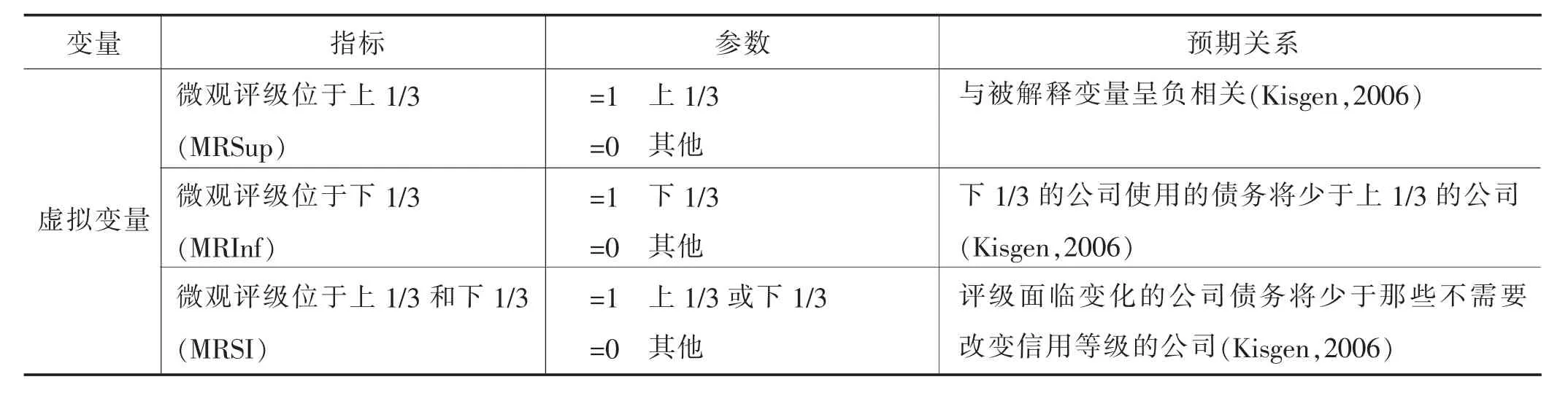

表3反映的是CR-CS模型中包含的自变量,Kisgen(2006)和 Rogers等(2016)在模型中都包含了虚拟变量,以反映公司的某些属性。由于该模型只研究了企业财务指标对信用评级的影响,Kisgen(2006,2009)指出有必要在模型中添加几个控制变量,以防止模型受到金融危机等外部因素的影响。

(四)实验假设

本文的计量经济学假设是当前债务将永久影响公司未来的业绩水平,这意味着债务指数对公司的影响是有惯性的(Fama和 French,2002)。因此,面板数据的动态模型显得更合理(因变量包含一个或多个滞后变量)。然而,面板数据的动态模型问题在于回归变量(Yit)与截距项(αit)和误差项(εit)之间的相关性。本文用一阶滞变量检验误差项中是否存在自相关。

表3 构建模型的变量

(续表)

使用的计量经济工具和最合适的估计量是基于以下的研究假设:上市公司无论面临上调评级还是下调评级,其平均债务比不需重新调整评级的公司少。

为了检验研究假设,建立实证模型如下:

其中,Zit反映企业债务的利用率,包含长期负债Z1it,短期负债 Z2it和总负债 Z3it的变化情况,Z1it、Z2it、Z3it的计算公式见公式(2)(3) 和(4);Zi,t-1分别代表Z1i,t-1、Z2i,t-1和 Z3i,t-1,反映了滞后的解释变量的影响(公式拓展见后文);MRSI、MRSup和MRInf表示微观评级变化,检验信用评级变化和公司财务杠杆之间的关系;Kit包含所有的控制变量,旨在确定金融危机等因素不会改变信用评级。

该模型期望微观评级的变化具有统计学意义,即信用评级变化的公司债务股本较低。如果管理者的实际行为与预测信用评级变化的方向一致,那么可以得出结论,信用评级确实会影响管理者的资本决策。

四、数据描述和分析

本文数据由中国109家上市非金融公司2014—2019年期间的财务数据和信用评级信息组成。表4是样本数据的信用评级与公司财务杠杆之间的描述性统计,总共得到391组既有评级信息又有财务杠杆的数据。可以看出,这些信用评级的范围大多集中在A以上,AAA、AA+和AA的比重大致相同,前四个等级的范围超过了总数据库的95%。这是因为发达国家的债券市场不仅允许投资级公司发行债券,而且允许投机级别的公司发行“垃圾”债券,信用评级的范围较广,但是中国市场不允许发行“垃圾”债券,因此公司的信用评级更为集中。

(续表)

信用评级过高或过低的公司通常具有较低的杠杆率,保持中等信用评级的公司通常具有较高的杠杆率。从表4可以看出,B到BBB范围内的公司杠杆率是最大的(平均杠杆率为55.38%),A到AAA范围内的平均杠杆率比C到CCC的公司的平均杠杆率更高。

表4 样本数据的信用评级与公司财务杠杆之间的描述性统计

(一)信用分数的估计

值得注意的是,在信用分数的评估中,没有使用逐步回归筛选变量,所有的解释变量都包含在公式(1)内。为保证模型的有效性,使用Breusch-Pagan测试(Chi2-test=0.0000)和 Hausman测试(Chi2=0.0000)对模型进行选择,检验表明,使用固定效应模型更为合理。

表5表示了8个自变量和信用评分分数(因变量)之间的直接关系,从结果可以看出,自变量DT、DLP/PL、ROA、EBITDA和ATIVO在99%的置信区间内是显著的,和固定效应模型有相同的期望关系;自变量CJ、DLP/AT和MO在统计上不显著,和Rogers等(2016)相同。从表6可以看出整个模型是显著的,R2在0.6左右,F检验也证实了这一点(Prob>F=0.0000)。事实上,集合最小二乘法和随机效应模型都表现出很好的拟合,系数的差异不明显。

表5 信用分数估计

表6 信用分数模型的计量经济学检验

因此,分数模型的方程为(基于固定效应模型):

在对分数方程进行评估后,我们将每个信用评分的等级都分为上、中、下三等份。在剔除BB(只有3个数据样本)以下的数据样本和不完整的财务信息后,共得到466个观测值,其中上1/3和中1/3分别有156个观测值,下1/3有154个观测值。上1/3和下1/3预期信用评级会被改变,中间1/3的公司不改变。

(二)信用评级对资本结构的影响

如前文所说,公司财务状况与其信用评分高度相关,财务状况相对较差的公司拥有的平均债务相对较少(Kisgen,2006)。虚拟变量MRSup(等于1表示上1/3的公司)和MRInf(等于1表示下1/3的公司)分别与信用评级呈负相关和正相关关系。因此,模型预期在公式(7)中,β1的系数较小,因为面临评级变化的公司在发行债务时会更加小心。公式(5)包括影响公司财务状况的控制变量。公式(6)分别测试单个MRSup和MRInf,以确定结果在多大程度上是被驱动的。

为提高模型的准确程度,需要设置对照组来减少误差不变性。Kisgen(2006)的限制对照组是检测债务发行量超过总资产5%的公司;Rogers等(2016)的限制对照组是检测债务发行量超过总资产10%的公司。因此,本文将数据库分为两组,一组是包含了373个样本的总数据库,另一个是放债大于10%的拥有274个样本的限制组。表7展示了上述模型的进一步假设,反映了会计变化与信用评级变化之间的关系,总数据库和限制对照组共包含了18组检验。

表8包含了总数据库和限制组的结果,检验了模型的自相关性。发现在总数据库和限制组中,除了两组Z1的F检验不显著之外,其他16组检验的F检验都是显著的。因变量的滞后变量Zi,t-1在16组检验中有10组呈现负相关,在不同的水平上统计学结果都显著,其余6个滞后变量呈现正相关,但是只有3个变量具有统计学意义。在表8中,滞后变量Z1i,t-1和Z2i,t-1在总数据库和限制组中都表现出负相关,滞后变量Z3i,t-1呈现正相关。这一结果与以往的研究略有不同。在总数据库和限制组的检测中,正相关关系占37.5%,负相关关系占 62.5%。Fama和 French(2002)认为,总数据中的正相关占大多数,负相关占限制组的大多数,这意味着企业过去的债务通常对总数据库的当前债务水平产生积极影响,并对限制组产生负面影响。Rogers等(2016)在过去的价值如何影响当前债务水平方面得到了同样的结果。然而,在本文中,结果与限制组的理论结果是一致的,通常受到过去债务的负面影响,但是和总数据库的预期结论不同。

表7 实验模型说明

表8 实证模型(5)(6)(7)解释变量系数和统计学意义

(续表)

对于财务因素,杠杆指数(ALAV)在12组检验中只有4组(33.3%)具有统计学意义,且相关性较低。这一结果与Kisgen和Rogers等相同。控制变量RENT(代表盈利能力)显著性较高(***),12组检验中有8组(66.7%)具有统计学意义,且呈负相关,这与Rogers等相同。控制变量VEND(公司规模)的12组检验中有8组(66.7%)是正相关关系且具有统计学意义。这一结果与Kisgen和Rogers等相同。

虚拟变量的主要结论是:

在MRSup 6组结果中,3组系数具有统计学意义,3组结论与Z2和Z3相关。这表明信用评级(MRSup)的上调将影响公司的短期债务(Z2)的调整和总债务(Z3)的变化,但没有明确的证据表明它对公司的长期债务有影响(Z1)。结论与Rogers等相似,但是和Kisgen不同,他的结果表示在99%的置信区间呈显著负相关。

关于MRInf,在6组观测值中有4组的系数呈正相关,但是在不同的置信区间下都没有统计学意义。Rogers等的结论中得到类似的结果,发现40%具有统计学意义,然而,Kisgen的结论完全不同,他发现信用评级的下调确实会影响公司的资本结构。

MRSI系数在10组中有7组呈现负相关,但是都没有统计学意义。Rogers等也表示虚拟变量在不同的置信水平下都不具备统计学意义,但是Kisgen表明,企业的经营情况对公司的资本结构有积极影响,在99%的置信水平上具有统计学意义。

总之,在总数据库的所有检验中,只有2组具有统计学意义,而在限制组中只有1组有统计学意义。因此,可以看出微观评级对总数据库的影响稍大,但总体来说对总数据库和限制组的影响都很小。Rogers甚至表示,微观评级只对总数据库产生负面影响,而对限制组没有任何影响。

结果表明,信用等级的调整对中国公司的资本结构没有显著的影响,这一发现拒绝了原假设,与国外的几项研究结论不同。

五、结论及建议

本文的总数据库和限制组都没有表现出统计学意义,只有评级面临上调的上1/3的公司与信用调整呈负相关,表明即将上调评级的公司会发行更少的债务。此外,没有明显的证据表明,随着信用评级的变化,公司债务将进行调整,这与Kisgen不同,但和Rogers等的结果相似。

与研究假设有不同的结果,可能是由于数据库较小。Kisgen的研究有12336个观测值,本研究中,样本在测试信用评分时有557个观测值,在测试实证模型时只有373个观测值。因此,经过上、中和下的重新分类之后,每个类别观测的数量相对较少。这是因为在筛选数据时,中国拥有长期债务评级的公司大多是非上市公司(约占60%)。在上市公司的长期信用评级中,金融机构(银行、保险公司、投资公司)占相当大的比例,最后剩余的观测值较少。因此,数据库的限制是无法避免的,也无法通过其他方式扩展。

另外,选择信用评级数据时,中国上市公司的信用评级普遍较高,公司的长期信用评级有70%都在AA-以上,A-以上的评级甚至达到了90%以上,经验证据表明,中国信用评级标准与国际评级标准存在较大差距,90%的债券评级都分布在三个宏观评级中。

徐道宣等(2008)认为,首先,中国的信用评级机构在不同领域的不断扩张导致了评级的不确定性和不稳定性。其次,信息来源的可靠性也是影响企业信用评级质量的重要因素。但很难界定中国评级的信息来源是否可靠,因为即使在发达国家相对完善的信用评级体系下,信用评级的可靠性问题依然存在。最后是中国的监管体制尚不明确。虽然国家发展改革委、中国证监会、中国银保监会和中国人民银行均参与监管过程,但信用评级机构内部仍然缺乏有效监管。

虽然本文基于CR-CS模型的研究不理想,但是对中国市场仍是有意义的。它在一定程度上证明了信用评级与公司的经营状况有较显著的关系,资本结构的调整对信用评级上调的影响大于信用评级的下调。

综上所述,对模型的构建提出三点建议:(1)为消除短期商业周期和经济危机对模型准确度的影响,应扩大抽样的时间范围来增加样本的数据量;(2)可以对投资级别和投机级别的公司分别进行分析,比较不同投资地位的公司在信用评级即将发生变化时对资本结构调整的紧迫性;(3)可以对不同行业和领域的公司进行分类,以观察不同行业对信用评级的反应。

因此,对此问题的深入研究提出四点建议:(1)提高信用评级内部信息的准确性,并建立特别的审计组织或者审计程序,以确保信息来源的可靠性;(2)需要更明确的信用评级监管制度,我国的信用评级体系还不够完善,国外信用评级体系的发展经验对我国信用评级的发展具有借鉴意义;(3)目前没有具体的标准表示信用评级和企业资本结构之间存在显著关系,因此应该对这一问题进行更深入的研究,例如建立更完善的模型以确定和强调中国信用评级的影响;(4)国际信用评级机构可以给中国的信用评级机构一些指导,通过选择国际信用评级机构和中国信用评级机构作为不同的样本辅助研究,比较在不同评级机构下中国上市公司的信用影响是否显著。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2019年7期)2019-10-08

中国外汇(2019年9期)2019-07-13

股市动态分析(2016年22期)2016-12-27

瞭望东方周刊(2016年45期)2016-12-07

新高考·高二数学(2014年7期)2014-09-18

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12