近代中韩传统簿记之异同比较

2021-03-04 07:33张文全成昊

会计之友 2021年6期

张文 全成昊

【摘 要】 在西式簿记进入东亚之前,中国与韩国都是由传统簿记占主导地位。面对西式簿记的挑战,传统簿记也开始具备近代化的特征。中国的收付记账法和韩国的四介松都治簿法是两国代表的传统记账方法。通过比较两国现存账簿史料,厘清相似之处与不同之处,对理解近代中韩传统簿记的结构形式及会计发展变迁具有重要意义。综合看来,中国和韩国的传统簿记应该同属东亚传统会计的流派,是一种重视现金流向的主观会计簿记方法,与西方复式簿记整理的法则不同,但是遵循同样的会计原理。

【关键词】 传统簿记; 西式簿记; 收付记账法; 四介松都治簿法

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0149-07

引 言

鸦片战争之后到新中国成立之前,是近代东亚历史上一个重要的变革期。在这一时期,西风东渐吹动东亚各国发生了许多重要的历史性变化。传统的金融机构诸如钱庄、票号等被新式银行取代。随着社会的变迁与进步,会计制度也在不断变化。相较于中国,韩国在1876年“江华岛事件”后才打开国门,比中国要晚30多年,但是相同的是,19世纪后期到20世纪早期,中国和韩国的传统会计都极大地受到西方会计的挑战。以复式簿记为代表的西式簿记,于19世纪后半期通过海关、外商银行、外资机构等进入中国和韩国,但由于人们广泛使用传统簿记,因此并未马上被接受,直到20世纪初期,中国随着更多留学生回国开始渐渐推行,而韩国在韩日合邦之后被迫全部实行。

实务方面,借贷记账法正式传入中国和韩国都是最先通过银行。中国1897年设立的中国通商银行,最早采用了西方借贷记账法。1906年韩国颁发了银行条例,要求银行采用西方借贷记账法。借贷记账法通过著作传入中国是在1905年,由蔡锡勇出版《连环帐谱》一书。1907年,谢霖与孟森合编的《银行簿记学》在日本东京刊行,是中國介绍借贷记账法的第二部著作。20世纪30年代,中国会计学界对中式簿记曾经有过很激烈的论争。改良派的代表徐永祚认为,中式簿记不是西式簿记可以轻易取代的,有保留的价值,他出版了《改良中式簿记概说》一书,并在工商业进行改良簿记的推广。改革派的代表潘序伦则主张全面引进西方复式簿记,他创办了立信会计学校,积极培养新式会计人才。韩国方面,任璟宰和金大熙两人的著作加速了西方借贷记账法的普及。1908年任璟宰出版了《简易商业簿记学》和《新编银行簿记学》两本书,1909年金大熙出版了《应用商业簿记学全附工业簿记学》,1913年任璟宰又出版了《最近商业簿记》一书。在转向实行西式簿记的过程中,传统簿记和西式簿记之间经历了剧烈的角逐。特别是1840—1940年这一百年里,很多资料都显示由于东西方互相影响,会计具有明显的近代化特征。但因为各方面的原因,学界对此缺乏基于第一手资料的深入研究。

西方借贷记账法常被认为是资本主义理性化的标志,因此学界一直以来的研究重点都在传统簿记是否已经达到西方复式簿记一样的发展程度。郭道扬教授认为,中式收付簿记的发展,就是经历了“三脚账”—“龙门账”—“四脚账”的发展过程。但是,目前中国所存的会计资料中,并没有从日记账到结账的账册,实证性研究的不足,阻碍了对中式簿记“科学性”的探讨。韩国学界普遍认为开城商人所使用的四介松都治簿法是不输于西方复式簿记的记账方法,借助保存完整的19世纪的账本,多位学者试图证明韩国传统簿记在会计用语、记录方式、账本结构方面都与西方复式簿记相似。

但是,19世纪后期,西方借贷记账法在中国和韩国已经由海关、银行、外资机构来应用,传统簿记有较大的可能已经受到影响。而且,单纯地证明传统簿记有复式簿记的特征也许并非如此重要,因为已经陆续有研究表明,不论商家使用单式簿记还是复式簿记,只要能满足商业的需求就有其价值。传统簿记在西式簿记进入东亚之前占有主导地位,是由于其符合商业习惯,并能够满足商家经营和管理的需要。本文对传统簿记是否为复式簿记不另做评述,而是从比较研究的视角出发,探讨中国和韩国的传统簿记几个方面的异同。笔者将两国借贷记账法引进的过程考虑在内,并借鉴西方会计的思想和体系以辅助研究。本文第一部分对中韩传统簿记的重要研究做出基本概述;第二部分总结了近年来具有代表性的中韩传统账簿史料并强调其实证价值;第三部分从记账符号、现金结余、三账体系、数码运用方面对中韩传统簿记进行了比较,并列举了“秩”和“内”这两个字在韩国传统簿记中的特殊用法;第四部分得出结论和启示。

一、关于中韩传统簿记的研究

“簿记”与“会计”两词都是19世纪中叶日本明治维新时,着手翻译欧美国家的会计著作所借用的汉字。按照英文“Bookkeeping”的原义,簿记原属于会计学中关于核算的一个分支,就是把账目计入登记簿中,并解决核算方面的问题。所以簿记包含了妥善登记账簿和管理账簿两个意思。

20世纪30年代,伴随着改良中式簿记运动的推广,徐永祚会计师在《改良中式簿记概说》一书中对中式簿记原理和方法进行了总结,其中选取的中式传统簿记应保留的部分和应改进的部分,对研究中式簿记前后变化有很大的参考价值。郭道扬教授最早于1984年在《会计发展史纲》中介绍了“三脚账”“龙门账”“四脚账”这三种中式复式簿记。但是从中国现存的账本来看,中式传统簿记的记账方式并无一定之规,且地方差异较大,很难一概而论。近年来,通过研读账簿,从经济史和社会史角度入手的学者积累了不少成果,代表性的有袁为鹏和马德斌[ 1 ],刘秋根和郭兆斌[ 2 ],马勇虎和马路[ 3 ]等。但整体而言,中式簿记的结构与形式、发展与变迁仍然是未充分展开的研究领域。

韩国学者对韩国传统簿记的研究起步较早,对账簿的保存较为重视。特别是1916年玄丙周出版的《实用自修:四介松都治簿法》[ 4 ],被认为是研究韩国传统簿记的关键。四介松都治簿法是韩国开城商人应用的记账方法,开城商人又被称作松都商人或松商。历史上开城曾是韩国高丽王朝的首都,朝鲜王朝时期,首尔取代开城成为政治中心,但开城作为商都仍然十分活跃。1920年前后开城簿记最先引起了日本学者的重视,韩国学者二战后才逐渐展开研究。尹根镐教授和赵益淳教授分别出版《韩国会计史研究》和《四介松都治簿法前史》,较为系统地介绍了韩国官厅会计、商业会计、寺院会计等发展。韩国学者较为关注的问题主要有三个:(1)韩国传统簿记是否为复式簿记;(2)韩国传统簿记的起源;(3)韩国传统簿记的会计循环方式。代表成果有Jung[ 5 ],Jun等[ 6 ]。韩国学者的研究优点是多依托会计学理论,从实际材料入手,但会计通史部分尚属空白,比较研究方面客观性不足。

李孝林教授最先从国际比较视野对中韩传统簿记做出开创性研究,提出四介松都治簿法中的四介“利益、消费、捧次、给次”分别相当于中国龙门账的“进、缴、存、该”。由于文章引用了尹根镐教授的高丽起源说,并且四介松都治簿法大部分用汉字记载,因此他认为龙门账应该在11—12世纪就已经建立[ 7 ]。但是,第一,由于缺乏原始账簿的实证研究,龙门账目前的形态尚不清楚,两者不能等同;第二,现存的开城商人账簿史料,最古老的也是1786年,因此四介松都治簿法也有较大可能成型于17—18世纪,并在此基础上于近代又有演进。此外,李孝林教授认为玄丙周著书中的会计册应用了市价法,也是传统簿记已经有了公允价值、持有资产收益和综合收益观的实践[ 8 ]。但是,玄丙周著书出版于1916年,晚于任璟宰与金大熙所著复式簿记的专书,很可能他已经受到了上述两位作者的影响。本文是綜合了中韩会计史学者著作和现存账簿史料对中韩传统簿记之异同所做的比较研究,归纳中韩传统簿记的相似和不同之处,对理解近代东亚传统簿记的结构形式及发展变迁有重要意义。

二、中韩现存账簿史料

中韩现存账簿史料,大致可以分为官厅和民间两种。中国官厅会计多属于统计性质的记录,留存下来的有《万历会计录》《收支银两册》《赋役全书》等。民间会计则多种多样,可以根据业务不同分为票号会计、典当会计、钱庄会计等。近年来随着诸如晋商账簿、徽商账簿和海外华商账簿的深度挖掘,基于实证资料的研究也愈发引起学者重视。表1罗列了中国部分代表性传统商业簿记史料。统泰升号位于今山东省德州市宁津县大柳镇,清代是一家经营杂货的商店。吴炽甫京茶庄账簿史料是徽商吴炽甫的茶号“泰昌发”“吴介号”相关的账簿史料。《老鼎丰酱园档案》现存于平湖市档案馆,里面有关酱园经营状况的连续记载,也涉及田地买卖、银钱往来、员工考勤等。胡廷卿账簿收录于已经出版的《徽州千年契约文书》,胡廷卿本人是塾师,又办过茶厂,经营过大米生意,所以其账簿兼具家庭收支账簿与商业账簿的特点。

韩国官厅会计账簿现存有朝鲜王朝的《捧上册》《上下册》《吐契会计册》等资料。除此之外,目前学界利用较多的仍然是商业账簿。表2罗列了韩国现存开城商人的账簿史料。以朝鲜社会科学院所藏开城商人账簿为最早,但是可惜只有长册,没有日记和会计册,所以看不出整个会计循环的过程。朴永进家账簿是近年来发现的最为完整的账簿史料,并且其日记、长册、周会计册的账簿结构与玄丙周(1916)书中的账簿结构较为吻合,因此有很高的研究价值。大韩天一银行是韩国今友利银行的前身,最初是1899年1月在高宗皇帝的支持下,由高级官僚和实业家共同组建的为皇室和上级人士服务的专门银行。大韩天一银行最初开业时就设立了仁川支行和开城支行,并且交易记录中不乏与日本和清朝商人往来的痕迹。也许因为股东中有来自首尔和开城的大商人,所以也运用了与四介松都治簿法相似的记账方法。日本神户大学所藏的开城商人账簿最初是由日本教授平井泰太郎教授私人收藏的,其夫人在他去世后将收藏赠与了神户大学附属图书馆。

三、中韩传统簿记之异同

(一)记账符号

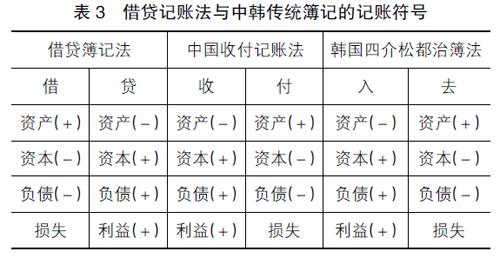

郭道扬教授在《会计史研究》一书中总结了中式记账法中记账符号的演进过程。从秦汉开始,官厅与民间在记账符号使用上进入分立阶段。其中“入”“出”多用于官厅会计,“收”“付”多用于民间会计。官方用“入”“出”,与国家财政经济收支的特点有关;民间用“收”“付”,与民间的经济收支特点有关。“收”表示收进钱、物,既收则入,故曰收入;“付”表示钱、物的付出,既付必出,故曰付出。到了明、清时代,记账符号逐渐走向统一,官厅日常核算或基层核算大都以“收、付(支)”为记账符号,而年终结算大都以“入、出”为符号;民间会计方面,也以“收、付(支)”作为记账符号,这表明“收、付(支)”来表达经济活动的广泛性,已被社会普遍所认同[ 12 ]。以清末商店普遍使用的流水账为例,“这是一种古老的单式簿记,通常分上下两部分,上记收下记付,用毛笔直行书写,不写阿拉伯数字,而使用一种传统的商用数码。每天根据收付事项发生的先后,顺序登记,结出银钱、货物等的余额,并将有关客户往来、开支、生财等账项,逐项过入誊清账”[ 13 ]。

据玄丙周所著《实用自修:四介松都治簿法》,韩国传统簿记主要使用的记账符号是“上”“下”和“入”“去”。其中“上”和“下”主要用于现金交易,“入”和“去”主要用于物品赊销交易。以一笔初始现金投资为例,记作“信成号入资本金一万五千元上”。同理,以一笔费用支出为例,记作“第一银行去当座预金八千五百圆下”。韩语中用“对替去来”表示中文的赊销交易。以从宋康守处赊账买入一笔布匹为例,记作②:

此外,玄丙周认为四介分别指代捧次、给次、利益和损害,共同构成“合四介”。“捧次”和“给次”分别属于现代会计的资产和负债,记入外上长册和他给长册。

中国传统簿记的“收”“付”和韩国传统簿记的“入”“去”,虽然用法不同,但都可以看作已经应用成熟的记账符号。许紫芬教授[ 14 ]认为,收付簿记法的特征在于以金钱的收付关系来对企业的资产、负债、资本的增减变动加以计算和整理,与西式簿记之左借(Debit)右贷(Credit)记录形式的不同正如一个人站在镜子的两面。

借贷记账法与中韩传统簿记的记账符号如表3。

(二)“现存钱”和“时在金”

中国传统簿记中的四柱结算法“旧管+新收-开除=实在”是我国官厅和民间从宋代开始已经得到普遍应用的会计方程式。徐永祚在《改良中式簿记》中认为四柱结算法可以表现一个期间收付之比较与经过及结果,可以照旧沿用。“中式记账法,以现款为主,故应轧算结余之是否相符。复式记账法以科目为主,故应求得借贷之是否平衡”[ 15 ]。

徐永祚将“旧管、新收、开除、实在”改为每日计算“上日结余、本日共收、本日共付、本日结余”也更符合当时的商业习惯。中式簿记每日结存现金的习惯在现存的账簿史料中也得到印证,许多商家都会运用四柱结算法计算现金的收支。如统泰升商号,账目对现金收付只记一笔,每隔五日或一段时间计算“流水结存”,对现金存留及去向进行审核。胡廷卿账簿中的收支总登运用了同样的方法,如流水账的“小结”部分记作:结总,仍实存洋一元,钱一千三百。近年来海外华商账簿研究表明海外华人同样在计算现金收支时广泛运用了四柱结算法。如印度尼西亚的华商账簿《公堂清册簿》[ 16 ]中使用“原、收、出、存”来计算存银,清末在韩的华商同顺泰号使用“上结存、收、付、实存”来计算存洋③。民间账簿常用“存”“现存”“净存”“实存”来指代现金结余,不过这些用语必须要放到账簿当中去看才能了解其涵义。为了与韩国传统簿记相对照,笔者选取“现存钱”这个用语指代流水账中的现金结余。

韩国传统簿记也有每日和会计期末计算现金结余的习惯,这很可能是延续了朝鲜官厅会计的做法。如宫房会计册运用了“钱文前在+捧上-上下=时遗在”的等式[ 17 ],倭人礼单会计册运用了“钱文前在+捧上-用下=时在钱文”的等式来计算当期现金余额[ 18 ]。《实用自修:四介松都治簿法》中的日记册实例,每日都会计算“时在金”,其运用的等式是“前日高+入上-去下=时在金”。朴永进账簿中的日记册,则是运用了“前册移来+入上-去下=时在文”的等式来计算现金余额。因此用“时在金”来指代韩国传统簿记中的现金结余是比较恰当的。

徐永祚曾说“当考四柱式簿记法,实与西式簿记之现款簿无异。苟能善为运用,成效当已卓著”。韩国朝鲜时期的官厅会计册和开城商人运用的四介松都治簿法,期末对时在金的计算是否与中国四柱结算法有所联系,尚不明确。但是中韩传统簿记中对现金结余的重视实际上是一种延续已久的、商界在记录账目时相通的习惯。每期计算余额一方面是为了核算账目,保证记录的正确,另一方面是商家需要保证有充裕的现金流来持续经营。

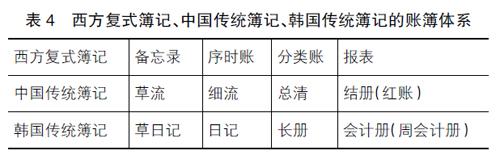

(三)“三账”账簿体系

郭道扬教授将中国账簿的基本组织归为“三账”,“三账”是指草账、流水账和总清账这三册主要账簿。许紫芬教授在其著作中对三账概述有所补充。草账,又名草流、草批、原流、底账及花账等,用于暂记,具有原始凭证的作用。流水账,又名日流、细流、清流、二流、流水总登、日积月累、堆金积玉及铁板流水等,一般是每日营业过后账房主管以草账为依据照登。总清账,又名誊清账、总簿、总账等,是三账之中最重要的一册账簿,对外保密,对内部一般人员也保密,所以有人也称此为财神账或看家账。郭道扬教授提到龙门账在三账体系后也编制会计报告,分别是进缴结册和存该结册。结册的编制有时也叫作“抄红账”,所用纸张是桃红色的官堆纸(或称为重纸),旧中国的纸店把它叫作“三十二行腰格红纸”。康均教授总结了四脚账的账簿组织,提到账簿在传统“三账”的基础上添加了结册,相当于现代会计报表的部分。结册一般包括彩项结册和存除结册,其中彩项结册相当于现代会计的损益表,存除结册相当于现代会计的资产负债表[ 19 ]。

玄丙周在《实用自修:四介松都治簿法》中给出了两种账簿体系。但是根据现存的账簿史料,韩国大多数会计史学者都较为认同韩式传统的三账体系仍应为日记册、长册和会计册。其中日记册承担西式簿记中序时账的功能,长册包括他给长册和外上长册,承担西式簿记中分类账的功能,而期末决算则通过会计册来进行,相当于西式簿记中的报表。值得注意的是,现存朴永进账簿中,并无会计册,而是使用了周会计册,“周”表示周年,包括了周会计和会计斟酌抄两个部分。玄丙周的会计册中包含了给次秩、捧次秩、利益秩和消费秩,但是朴永进账簿中并没有这四项,这也许是因为玄丙周书中的实例是经营商品买卖,而朴永进账簿中主要业务是参圃管理和民间借贷。郑基淑教授认为,玄丙周书中的会计册可以看成资产负债表和损益表的结合,而朴永进账簿中的周会计册则其一通過周会计,利用等式“捧次-给次=余文”,其二通过会计斟酌抄,利用等式“入-出=剩余文”,最后计算出的余文与剩余文相同时即表明当期核算准确。

中式和韩式传统簿记的三账体系,很大程度上是对标了西方复式簿记的划分方法。15世纪卢卡·帕乔利出版了《数学大全》(又译为《算术、几何比及比例概要》),在最后一章中介绍了意大利借贷复式簿记,其中主要账簿的设置便是遵从日记账—分录账—总账。需要注意这种分析框架的普及很可能是基于20世纪初中韩都开始从日本引进西式簿记,会计作为一个专门的学科愈发受到重视。但是从中韩现存民间账簿史料看,这种划分方法也许并不一定适用。实践中,商家会基于自身业务的特点来设置许多特殊的账簿,最明显的是传统中式结册和韩式会计册的编制方法并没有统一。

西方复式簿记、中国传统簿记、韩国传统簿记的账簿体系如表4。

(四)苏州码子和胡算

苏州码子,又称花码、草码、暗码,因产生于明代中国的苏州,故称为苏州码子或苏州码字。苏州码子脱胎于中国文化历史上的算筹,也是唯一还在被使用的算筹系统。同算筹一样,苏州码子是一种十进位技术系统;而不同的是,算筹通常用在数学和工程上,花码通常用在商业领域。19世纪末,随着创办学堂活动的兴起,现代教育传入中国,阿拉伯数字作为现代教育体系的一部分得到了推广,苏州码子的应用逐渐退出了经济和社会舞台,成为一种文化遗产[ 20 ]。

中式传统簿记在数字使用方面,一般会综合运用苏州码子与汉语大小写数字,统泰升号、石仓农家账簿、晋商簿记报告等研究已经多有提及。此外,苏州码子也常见于契约等商业文书。蒋勤和曹树基[ 21 ]的研究中提到,农家账簿中的物价、工价、银钱比价,通常会使用苏州码子来表示,某些情况下,年和月也会用苏州码子代替。这也许与苏州码子在熟练之后可以实现迅速记录有关。徐永祚在《改良中式簿记概说》中也提议保留这个数码体系,称苏州码子为“广式数码”,认为其与西式阿拉伯数字记账无异,相比汉字数字可节省不少空间。

玄丙周在《实用自修:四介松都治簿法》中将开城商人使用的数码称为“标算”或者“胡算”,提到这种数码是珠算的象形,常用来标注单价和合算的总价。实际上这种数码与苏州码子是相同的,但是尚没有研究对韩国使用这种称谓的由来进行溯源。现存账簿中,开城商人多同时使用中式小写数字和苏州码子,并没有使用中式大写数字。朴永进账簿中,苏州码子用于标记物品的单价。如下所示:

十月初七日买得入准木八十六疋〣〥〥实文二千九百七十八两五钱四分

崔宗鎭放准木四十三疋〣〥〥实文一千四百八十九两二钱七分

玄尙浩放准木四十三疋〣〥〥实文一千四百八十九两二钱七分

准木八十六匹以单价35.5购得,应该是3 053两,不过最终实际购货价是二千九百七十八两五钱四分(买得指直接由现金进行交易,所以也许会适当给予优惠)。“放”的意思是卖出,即崔宗镇与玄尚浩各以四十三匹一千四百八十九两二钱七分收得这批木材。除此之外,开城商人在对利率的标记和对日期的记录中也广泛使用了苏州码子。

苏州码子在开城商人之中的通用,有以下几个可能。第一,通过算学的流传。韩国的本土数学一般被称为“东算”,与日本本土数学“和算”和中国本土数学“中算”相对应。宋、金、元时期传入高丽的《杨辉算法》《算学启蒙》《祥明算法》对后来朝鲜算学发展影响最大。17—18世纪,朝鲜东算已有自主、转化发展之特色,以算筹运算的数值代数方法“天元术”在朝鲜就被良好地保留下来。苏州码子最初记载于明代数学家程大位的《算法统宗》,这本书在朝鲜有广泛的流传。朝鲜著名的中人数学家庆善征在其著作《默思集算法》就曾引述过。珠算这种计算器能够在中国及越南、日本与韩国普及,也是《算法统宗》风行的贡献[ 22 ]。第二,通过朝鲜赴清使团带回。购买汉文典籍书章一直是朝鲜使团的例行任务之一,清朝对书籍的出口有所限制,因此使团常常在官方采买之外也进行大量的个人采买行为,除北京琉璃厂外,沈阳至北京途中,朝鲜人一般也都有自己的采办代理人[ 23 ]。第三,民间商人之间的交流。朝清贸易的交往过程中,一直都存在大量的私贸易和密贸易,比如义州和开城的富商在清朝使臣回去的时候,便趁机挤入使团中来,带着人参和银子,渡江到栅门(凤凰城)边门直接参与同清朝的贸易活动,这就是所谓的“栅门后市”。清太宗时期,边境走私贸易更为突出,山西巨商在江界鸭绿江对岸保有商业据点,手下带有三四百人,与朝鲜贸得的货物转卖于沈阳等地。他们还利用偷越来的朝鲜人的引路越入朝鲜境内进行走私。朝鲜参商也动员数千匹马越入中国交易[ 24 ]。

科大卫教授在其著作中提到,20世纪20年代,即使像“大生”这样的大公司的账目,也仍然使用汉字而不是阿拉伯数字。徐永祚甚至提到,在1922年至1923年期间,他曾受一名法官之托,重新整理一份呈堂账簿,因为这位法官本人不能熟练辨认阿拉伯数字。使用汉字记账说明,当时仍然有相当多的会计是在算盘的帮助下进行计算[ 25 ]。相似的是,韩伯兴著书中也提到,汉城银行作为韩国第一家引入西式簿记并同时开始使用阿拉伯数字的银行,由于最初的银行长李载完和经理金宗汉都难以理解新式记账方式写成的账册,不得不由右总务韩相龙另外准备一份汉文账册才能够阅读。可以看出,由于书写习惯和使用中式数码(很可能还有算盘)的缘故,不论中国还是韩国,在引进西式簿记的过程中,都受到很大的阻力。在现有的研究中,对理解传统会计为何难以被西式会计替代,书写和算术作为一种用来展示账目的手段(语言)在簿记中的重要性往往被忽略。苏州码子在中国和韩国传统簿记中的广泛应用,需要考虑其根植于当时社会环境下的商业土壤。

中式大写数码、小写数码、苏州码子、阿拉伯数字对照如表5。

(五)“秩”和“内”——韩国传统簿记中的特有符号

秩,也作帙,是一个特殊的后缀,可以翻译为“类别”或者“科目”,在韩国传统簿记中用于将非生命的物品拟人化。目前现存的账簿中,最早在1741—1765年全罗道民间非营利组织的账簿“用下记”中对这个字已经有了较为规范的应用。诸如“米秩”“钱秩”“春租秩”“曲子秩”等用法都是给物品赋予了独立的人格。这种将賬目人格化的做法在会计学也称作“拟人说”,与13—14世纪意大利复式簿记将反映物品的账户视同人名账户相似,因为这样便可以用人名账户中记录的债权债务关系来解释商品购销活动和其他财产物资的增减变化,从而把人之借贷扩展到物之借贷。卢卡·帕乔利后来将“借主贷主说”和“拟人说”合为一体,增设了资产、资本、费用、损益等账户,提出了“一个人所有财物=其人所有权总值”的会计等式。在四介松都治簿法中,由于秩的应用更为普遍,因此韩国学者普遍认同这种记账方法具有复式簿记二重记账的特征。如向权礼得赊卖庆布一百匹在日记账记作:

四介松都治簿法中另一个特殊的用法是在长册中运用“内”字,表示捧给相减的余额。韩国传统簿记遵循日记册—长册—会计册的体系,借助内字的标识,可以很轻松地辨别账簿是日记还是长册。“内”字起到了西方复式簿记T型账户的作用,如同T型账户左借右贷,在记录捧次秩的资产账“外上长册”里使用“去……内”,在记录给次秩的负债账“他给长册”使用“入……内”,每个账户结算出的余额最后再一并登入会计册中。

四、结论和启示

中国和韩国的传统簿记从直观上说,都遵从自上而下、自右向左的书写习惯。在记账符号上,中国多用“收”“付”,韩国多用“入”“去”。中韩传统簿记均十分重视当期现金结余,中国四柱结算法和韩国相似的等式的运用,很大可能都是先从官厅传入民间。在对中韩传统簿记进行溯源时,应该首先关注官厅会计的流变。“现存钱”和“时在金”虽然名称不同,但是反映了中韩延续已久的商界在记录账目时的习惯相通。这一方面是为了核算账目,保证记录的正确,另一方面是商家需要保证有充裕的现金流来持续经营。中国传统的三账体系和韩国传统的三账体系,均可以对标西方复式簿记。但是从现存账簿来看,结册和会计册的编制方法在19世纪末20世纪初仍未统一,这也亟需未来进一步开展研究。中国传统簿记和韩国传统簿记中都广泛应用了苏州码子,但是苏州码子在韩国被称为“标算”或“胡算”。目前尚不清楚苏州码子是如何传入朝鲜并为开城商人所用,考察这种称谓的由来有助于追溯文化的传播路径。本文还介绍了韩国四介松都治簿法中两个独创性的记账符号:一个是后缀“秩”,是物品账户的拟人化用法,如白木秩、庆布秩;另一个是长册中的“内”字,用来表示捧给相减的余额。

笔者认为,传统簿记虽然消失在历史当中,但这并非由于传统簿记逊于西式簿记,而是因为当时制度和社会经济环境有了显著变化。综合看来,中国和韩国的传统簿记应该同属东亚传统会计的流派,是一种重视现金流向的主观会计簿记方法,与西方复式簿记整理的法则不同,但是遵循同样的会计原理。

东亚的中、日、韩三国历史上都有各自的传统簿记,而传统簿记在西式簿记引入之前都占有重要地位。虽然传统簿记最终被西式簿记所取代,但这个过程并非一蹴而就。以笔者考察过的中、日、韩账簿而言,中韩之间的相似度比中日之间的相似度更高。因此研究韩国传统账簿或可解答中国传统账簿长久以来存在的一些问题。传统簿记作为一种文化的载体,其转型和变迁过程与当时的社会经济环境紧密相关,值得深入研究。通过传统簿记的演变可以透视近代东亚金融会计的变革,理解各阶段发展的实态,看到会计与社会经济的互动过程。

【参考文献】

[1] 袁为鹏,马德斌.商业账簿与经济史研究:以统泰升号商业账簿为中心(1798—1850)[J].中国经济史研究,2010 (2):50-60.

[2] 刘秋根,郭兆斌.清代前期龙门账簿记报告编制方法研究:以晋商年终结算清单为例[J].中国经济史研究,2017(5):110-120.

[3] 马勇虎,马路.清末民初徽州京庄茶商经营实态研究:以吴炽甫京茶庄商业账簿为中心[J].安徽大学学报(哲学社会科学版),2020,44(2):18-26.

[4] 玄丙周.实用自修:四介松都治簿法[M].德兴书林,1916.

[5] JUNG K S.The position of park yong jin family's account books in the kaesong double-entry bookkeeping system and the structure of the account books' in kaesong double-entry bookkeeping (KEDB) in a global perspective:comparison with Europe, China and Japan (1786-1910)[M].Volume I, JUN S H, FRANCO E,LEWIS J B, eds. The Academy of Korean Studies Press,2016:57-104.

[6] JUN S H, LEWIS J B,HUH S K.Korean double-entry merchant accounts from kaesong city(1786-1892)[J].Sungkyun Journal of East Asian Studies,2013,13(2):106-148.

[7] 李孝林,畅欣.古高丽的龙门账:四介松都治簿法研究之四[J].会计之友,2010(5):125-127.

[8] 李孝林,曹游佳.高丽四介松都治簿法市价法比较研究[J].重庆理工大学学报(社会科学),2012,26(3):52- 57,75.

[9] 董建波,沈力行.平湖《老鼎丰酱园档案》及其价值[J].浙江档案,2017(4):25-28.

[10] 董乾坤.徽州民间账簿及其产生的社会机制:以“胡廷卿账簿”为例[J].安徽大学学报(哲学社会科学版),2017,41(6):23-31.

[11] CHO I S, JEONG S W.Chapter 6: republic of Korea' in a global history of accounting, financial reporting and public policy:Asia and Oceania studies in the development of accounting thought[M].Previts, Walton and Wolnizer eds. Emerald Group Publishing Limited, Volume 14C,2011:203-229.

[12] 郭道扬.会计史研究(第三卷)[M].北京:中国财政经济出版社,2008:60-61.

[13] 郭淑芳.从“流水账”到“西式簿记”[J].武汉文史资料,1997(4):89-91.

[14] 许紫芬.近代中国金融机构会计的变革(1823—1937)[M].台北:新文丰出版股份有限公司,2017:35-36.

[15] 徐永祚.改良中式簿记概说[M].上海:立信会计出版社(原1933年版),2009:9.

[16] 沈燕清.从《公堂清册簿》看荷印吧国公堂的经济职能[J].东南亚南亚研究,2016(4):88-93,108.

[17] 赵映俊.宫房会计账簿的体系和性格[J].古文书研究,2008(2):175-201.

[18] MILLER O. The myonjujon documents: accounting methods and merchants' organizations in nineteenth century Korea[J].Sungkyun Journal of East Asian Studies,2007,7(1):87-114.

[19] 康均.中国古代记账方法的发展(6)——清代的记账方法[J].财会学习,2007(7):71-73.

[20] 张建昌.苏州码子的实证應用与价值分析[J].江苏商论,2006(8):157-159.

[21] 蒋勤,曹树基.清代石仓农家账簿中数字的释读[J].社会科学辑刊,2016(5):133-141.

[22] 洪万生,李建宗.从东算术士庆善征看十七世纪朝鲜一场数学研讨会//数学的东亚穿越[M].洪万生.开学文化事业股份有限公司,2018:203.

[23] 刘为.朝鲜赴清使团的文化交流活动[J].中国边疆史研究,2001(3):74-82,117.

[24] 李宗勋,陈放.略论朝鲜与清朝贸易的形态和意义[J].东北师大学报(哲学社会科学版),2007(4):33-37.

[25] 科大卫.近代中国商业的发展[M].周琳,李旭佳,译.杭州:浙江大学出版社,2010:49.