大股东与小股东的委托代理问题对国有企业创新的影响

2021-03-03 10:11王苏楠刘婷婷

中国商论 2021年4期

王苏楠 刘婷婷

摘 要:基于2007—2017年国有企业的样本进行实证研究,通过第一大股东的持股比例作为代理变量来衡量企业的委托代理问题。研究发现,国有企业的股权性质对创新投入具有负向影响。由于国有企业拥有特殊的股权属性,在有政府背书支持的背景下,股权集中度越高往往会带来更大的委托代理问题。因此,进一步研究国有企业的股權集中度对创新投入与创新产出的影响具有重要意义,实证结果表明,国有企业的股权集中度越高对发明专利的负面影响越大。

关键词:股东;国有企业;委托代理问题;创新;影响

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2021)02(b)--03

创新是人类社会发展的不竭动力,是国家经济保有活力的助推剂,企业作为创新的载体,应当充分发挥作用。国有企业是我国特殊历史时期的产物,存续至今,为我国带来巨大的经济增长。国有企业相较于非国有企业有更大的资金、资源优势,长期以来,国有企业也因有政府背书而产生了许多问题。一方面,由于政府支持,一些国有企业逐渐失去了创新动力,导致资源利用效率下降;另一方面,国有企业股权集中度较高,大股东往往更加追求稳健的投资经营,又因为政治因素,管理者容易追求短期利益,综合导致了国有企业创新产出较少。委托代理问题源于委托人和代理人目标的不同,在委托人处于信息劣势,且不能够对代理人实施完全监督的情况下,代理人总是倾向于做对自己有利的事,而这样又往往会损害委托人的利益。目前,大多数研究表明,代理问题在企业中普遍存在,但是国有企业由于特殊的股权背景,其影响可能更大。综上所述,大股东与小股东之间的委托代理问题可能对国有企业的决策行为产生深远影响,进而会影响到公司的创新效率。

1 研究综述

国外研究者对委托代理理论有较深入且成体系的研究。在关于国有企业的研究中,外国研究较少。Meissner(2018)提出国有企业在创新和研发方面有大量投资,其对国家和地区经济产业结构升级的贡献是巨大的[1]。Kroll和Kou(2018)从企业层面考察国有企业对创新产出的影响,笔者分析了不同时期中央和地方政府控制对企业专利申请数量的影响。研究结果表明,企业的国家控制对创新产出的总体影响是负面的。更深入地研究发现,以计划经济体制为鲜明特征的东北和中部地区,受到的负面影响更大[2]。

国内也有不少学者指出了委托代理问题对国有企业的经营发展产生的影响。李长青(2014)通过实证研究发现国有企业在垄断性行业有较高的研发产出,而在竞争性行业研发产出较少[3]。程虹、林丽梅(2018)通过实证研究发现非国有企业的创新投入能够带来效果,而国有企业即使投入较大的研发也并未有较高的产出[4]。也有学者对于国有企业的创新绩效持积极态度。李政、陆寅虹(2014)认为国有企业技术创新体系较为完善,创新成果近年来得到不断提高,他们通过对制造业数据的实证检验得出国有企业由于技术、资金优势、完善的公司治理体制等对企业的创新绩效产生了有利影响[5]。

2 研究假设与实证模型

如上文所述,相比于非国有企业,国有企业由于有政府背书,拥有充足的资金、资源优势,竞争压力较小,因而往往会丧失创新动力,导致研发投入与创新产出下降,因此,本文提出了第一个假设。

假设1:相比于其他企业,国有企业的创新投入较小。

我国企业第一大股东持股比例较高,缺少多元化的股权结构,容易造成大股东与小股东之间的委托代理问题,对企业的创新绩效造成一定的影响。一方面,由于大股东有较大的决策权,能够控制公司的生产经营决策,可能会作出有利于自身的决策,而不利于中小股东;另一方面,一股独大将会阻挡多元化的声音,可能导致决策单一,因此可能减少创新投入。

对于国有企业来说,由于其特有属性,委托代理问题会更加严重。国有企业身上肩负着特殊的使命,由于大股东的目标往往是企业的保值增值,常常会放弃高风险的创新投资,造成了国有企业特殊的代理问题,可能导致追求短期的稳定绩效,而忽略公司长期的创新发展。目前,研究者较多研究国有企业的股权性质对企业绩效的影响,少有学者研究国有企业的股权性质对企业创新投入及产出的影响。因此,本文提出第二个假设:

假设2:股权集中度对国有企业的创新产出有更大的负面影响。

基于以上的研究假设,本文的研究变量主要包括公司创新变量、股权属性变量、股权集中度变量以及其他控制变量。

2.1 被解释变量:公司创新变量

被解释变量衡量的是企业的创新投入和创新产出情况。创新投入主要由研发投入占营业收入的比重来衡量公司对研发创新的重视程度。创新产出指标包括专利的申请数量及有效专利数量来衡量。专利数量是衡量企业创新指标最直接的方法,由于国内专利引用数据较国外相比较为不全面,目前主要以专利申请数量来衡量企业创新绩效,本文为了保证专利申请的质量,也使用了专利有效数量这一指标。

2.2 解释变量:股权属性变量、股权集中度变量

股权属性变量是一个虚拟变量,如果是国有企业,则赋值为“1”,非国有企业则赋值为“0”。股权集中度用第一大股东持股比例来衡量,本文预测,该变量对公司创新投入及产出存在负向影响。

2.3 控制变量

本文加入了5个控制变量,分别为公司的资产规模、资本支出、托宾Q、净资产收益率、资产负债率,并控制了年份、行业、地域3个变量。本文采用了2007—2017年的数据进行研究;行业分类采用了证监会行业分类2012版的分类方法;地域分类用最新的划分标准,将企业注册地所在城市分为一线、新一线、二线、三线、四线、五线城市,也采用虚拟变量的形式加以控制。

为检验假设1,建立以下模型:

为检验假设2,建立以下模型:

模型中,i表示所有企业个体,j代表国有企业个体,t表示年份,分别表示行业效应、年度效应和地区效应,表示随机扰动项,表示控制变量的系数值。表示专利申请数量及有效数量,检验结果中,、、分别表示专利申请一期滞后,发明专利、实用新型专利、外观设计专利一期滞后,表示专利有效数量,表示第一大股东持股比例,表示是否为国有企业的虚拟变量,是国有企业则为“1”,不是则为“0”,表示研发支出与营业收入的比值,表示其他控制变量。

3 样本与描述性统计

本文的研究数据均来自于CSMAR数据库,选取了2007—2017年的,在深交所和上交所上市的所有企业作为研究样本,剔除了金融保险类上市企业及ST、ST*企业,以及一些关键变量缺失的公司,最后样本量为11507个。

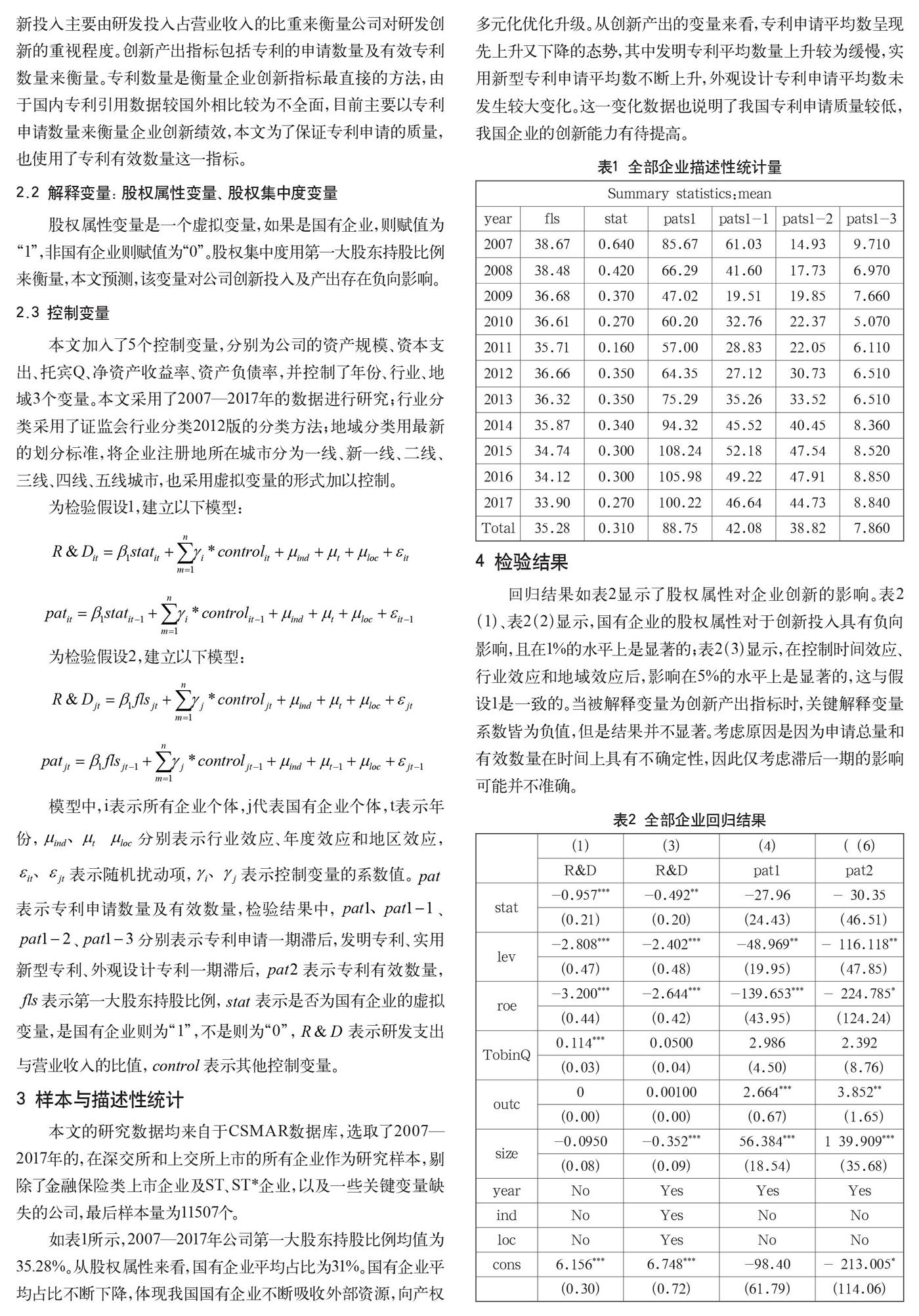

如表1所示,2007—2017年公司第一大股东持股比例均值为35.28%。从股权属性来看,国有企业平均占比为31%。国有企业平均占比不断下降,体现我国国有企业不断吸收外部资源,向产权多元化优化升级。从创新产出的变量来看,专利申请平均数呈现先上升又下降的态势,其中发明专利平均数量上升较为缓慢,实用新型专利申请平均数不断上升,外观设计专利申请平均数未发生较大变化。这一变化数据也说明了我国专利申请质量较低,我国企业的创新能力有待提高。

4 检验结果

回归结果如表2显示了股权属性对企业创新的影响。表2(1)、表2(2)显示,国有企业的股权属性对于创新投入具有负向影响,且在1%的水平上是显著的;表2(3)显示,在控制时间效应、行业效应和地域效应后,影响在5%的水平上是显著的,这与假设1是一致的。当被解释变量为创新产出指标时,关键解释变量系数皆为负值,但是结果并不显著。考虑原因是因为申请总量和有效数量在时间上具有不确定性,因此仅考虑滞后一期的影响可能并不准确。

为进一步研究国有企业股权集中度对企业创新活动的影响,本文将国有企业第一大股东持股比例作为关键解释变量,被解释变量保持不变。如表3所示,检验结果发现,国有企业第一大股東持股比例对企业创新投入的影响显著为负,在控制不同变量的前提下,分别在1%和5%的水平上显著,系数仍未负数。当被解释变量为创新产出指标时,第一大股东持股比例的系数均为负数,但是结果显示较不显著。

5 稳健性检验

此部分检验用发明专利申请数量滞后一期指标与有效专利滞后一期指标来衡量创新产出。上文的专利总量中包含了发明专利、实用新型专利及外观设计专利,但是,其中只有发明专利能够更准确地衡量企业的创新产出能力。

结果显示,第一大股东持股比例的系数在10%的水平上是显著的,对发明专利申请有负向影响。本文认为,申请数量相比于专利数量对企业创新绩效的影响更为准确,因为有效专利存在授权时间的不确定性。检验结果进一步验证了假设2,第一大股东持股比例对国有企业的创新产出有更大的负面影响。

6 结语

通过本文的实证研究发现,第一大股东持股比例也即股权集中度对国有企业的创新投入与创新产出具有负向影响。第一大股东持股比例越高,会导致大股东与小股东的委托代理问题越严重,大股东往往会为了维护自己的利益,利用关联交易或股利支付等方式而损害中小股东的利益。而国有企业由于股权属性的特殊性,第一大持股股东几乎都是政府持股,国有企业也因有政府支持,可以更容易获取政府资金帮助而缺乏创新压力,即使投入很多研发资金,也未必能够取得创新成果。针对这一问题,国有企业应当进一步加快推进股权多元化,减少股权过于集中的问题。

参考文献

Meissner D., Cervantes M., Kratzer, J. Enhancing university-industry linkages potentials and limitations of government policies[J]. International Journal of Technology Management, 2018, 78(1-2): 147-162.

Kroll H., Kou K. Innovation output and state ownership: Empirical evidence from Chinas listed firms[J]. in this special issue, 2018.

李长青,周伟铎,姚星.我国不同所有制企业技术创新能力的行业比较[J].科研管理,2014,35(07):75-83.

程虹,林丽梅.不同所有制企业技术创新投入效应差异性研究——来自中国企业—劳动力匹配调查[J].科技进步与对策,2018,35(06):77-83.

李政,陆寅宏.国有企业真的缺乏创新能力吗——基于上市公司所有权性质与创新绩效的实证分析与比较[J].经济理论与经济管理,2014(02):27-38.

猜你喜欢

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

Coco薇(2017年8期)2017-08-03

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国总会计师(2014年8期)2015-03-10

中学生数理化·七年级数学人教版(2014年6期)2014-09-18