百度造车的玄机

2021-03-02 07:51史川轩

21世纪商业评论 2021年3期

史川轩

百度终于入局造车。

1月中旬,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业。吉利控股集团将成为新公司的战略合作伙伴。

新能源汽车确实热,造车传闻前后,百度股价迅猛上涨,一股逼近250美元,比低点82美元,涨幅超过2倍。

一家互联网的轻公司,介入到重资产的硬件业务,不会是追热点,百度管理层为什么要做这样一个跨界?它的战略目标在何处?挑战又会在哪里?

首在数据

百度简短的通告,就造车的目的,有如下官方表述:

“要利用Apollo领先的自动驾驶能力,发挥在汽车智能化领域长达8年的经验优势,重塑智能汽车产品形态……以人工智能、Apollo自动驾驶、小度车载、百度地图等核心技术全面赋能汽车公司”。

理论上,最有看点的自动驾驶这类技术,可继续第三方赋能路线,为什么一定要亲自下场造车?

关键可能在数据。

蓝驰创投管理合伙人朱天宇投资了理想汽车,他的观点有一定代表性,可以解释百度造车的诉求:整车企业资源整合能力强,在自动驾驶的应用场景下,数据生成和积累速度非常快,容易实现价值闭环,而纯粹的第三方自动驾驶公司数据积累慢,价值相对非常有限。

在测试环境下,自动驾驶差异显示不出来,真正装车,必须经历一系列极端情况的训练,得到大量现实的数据,才能反馈到智能化系统,进而迭代硬件,实现感知、决策、控制的闭环商用。朱天宇的观点是,从数据的角度,整车厂的资源整合能力在价值链上是最强的。

2020年8月一次公开演讲中,滴滴自动驾驶公司CTO韦峻青也解释过行驶数据的价值,据他透露,滴滴大数据库每年在道路上收集近千亿公里数据,他们利用数据漏斗,发现高价值、高危险度的场景去打磨自动驾驶系统,以路测的应用和场地测试进行基本的补充。

回看百度Apollo的自动驾驶,拿的自动驾驶牌照最多,超过190张,跑的路最多,累计开展测试里程超700万公里,实测数据可谓丰富,然而,若是量产车在实际环境跑开来,数据量能将上升到一个新级别,且软硬一体,迭代优化的速度会更快,智能化方案会打磨得更好。

以特斯拉为例,在最近一次深度访谈中,马斯克声称,自动驾驶系统Autopilot最新的alpha版本,上下班通勤路口,可穿过一系列非常复杂的十字路口和狭窄的道路,不用触碰任何控制,这种迭代进化有着强大的数据基础。

早在2016年,公司自动驾驶项目负责人说,特斯拉12.5亿公里的行驶数据中,1.6亿公里是在Autopilot开启状态下完成的,即便在关闭状态下,也能通过收集到的数据,去分析自动驾驶系统是如何处理不同驾驶场景的。

现在,特斯拉年销量约50万辆,累计销量扩充了7倍不止,可想见其积攒的数据量。

数据的维度,也能部分解释百度有了威马的战略合作,为什么还要牵手其他公司。

就百度造车,威马有这样的公开回应,“吉利在汽车领域的积累已经非常成熟,有规模量产的实力,而且吉利本身就有丰富的车型,百度一开始选择吉利无可厚非”。

为什么规模量产如此重要?只有量产,数据量滚动起来,才能实现百度智能方案版本的快速迭代。威马现在单月销量3000辆,2020年全年卖了22500辆,而吉利新能源车卖了68142辆,且其扩产的能力要强得多。

在数据层面,其他竞争对手已行动起来,百度也不能坐等。

比如,1月9日,蔚来发布旗舰轿车ET7,新车采用NAD自动驾驶服务订阅制,搭载成本相对高的300线激光雷达AQULIA(蔚来超感系统),其好处就是具备摄像头和毫米波雷达的优点,能完成高清图像绘制,获得更精准的数据信息。

蔚来迅速上量,预计2021年1月全供应链产能将提升至7500辆/月,这意味着,其自动驾驶的平台,以后数据拓展会非常快。这是一种无形的压力。

另外,从消费者层面来说,技术再好,离得远也感受不到优势,看得见摸得着才好,百度要在车主心智中建立一个“百度Inside”的概念,也确实没有比有款拿得出手的车更直接的了。

2万亿的诱惑

肯定地说,百度造车,看中的不是那点硬件利润。

在汽车业,特斯拉Model Y的毛利只有30%,奔驰汽车毛利率大体也在25%-30%浮动,造车新势力的毛利率普遍低于20%。百度的毛利率長期在60%以上,即便有爱奇艺内容成本的拖累,毛利率仍在45%左右。除了苹果手机这种逆天的存在,硬件最终的毛利都很有限。

百度不是小米,长处不是硬件研发、供应链管理,它很难成为一家基于硬件的互联网公司,至少短期内看不出来。

最关键的是,硬件利润没有想象力。最突出的例证在特斯拉与丰田的对比:

2020年上半年,特斯拉卖出17.9万辆,收入120亿美元,净利润1.2亿美元,而丰田2020上半财年(4-9月)销量超过400余万辆,收入约合1000.35亿美元,净利润为61.20亿美元。然而现在,特斯拉的市值大的是丰田的三倍。

造车新势力如此凶猛,隐含着变现模式和商业前景的巨大差异。我们不妨用PC价值链的迁移,来理解这种逻辑。

PC时代,最开始挣钱的是IBM、惠普这样硬件公司,接着一波,就是微软这样做操作系统的,再之后,就是谷歌这种基于数据的互联网服务和应用公司。

产业链的价值,慢慢从硬件转向操作系统,再转向基于服务。如今,联想这类PC硬件制造的全球龙头,市值只有100多亿美元;软件时代的微软价值千亿美元;从事应用和服务的谷歌,现在是万亿美元。

在车智能化全面布局的百度,百度大概率会延续同样的路径。造车获取数据,就为迭代自动驾驶系统,以此拓展车联网相关的服务。除了可能挣钱的硬件,它造车之后,以此为基点,至少能收取两方面的收入:

○以自动驾驶为代表的应用服务

在国内,其完全自动驾驶选装包(FSD)套件64000元/套。有机构测算,2025年特斯拉FSD业务有望贡献汽车业务25%的毛利。造车有助于百度打造自动驾驶的操作系统,这会是其车辆本身重要的收入来源。

除了自动驾驶系统的授权,百度布局的小度车载,也已合作超过60家主流汽车品牌,上市的车型超过了500款,未来智能汽车会延伸出应用商店、垂直类应用、算力平台等新形态服务,它均有很大机会在这些领域拓展收入。

○Robotaxi共享化服务

过去一年,百度在Robotaxi领域非常积极,三个城市率先开展运营。而造车和出行,越来越多联系在一起,造车的合作伙伴吉利,其生产的新能源车,大量供给其战略投资的曹操出行。

新能源车运营成本低,未来若匹配自动驾驶系统,再加上百度2C端的生态积累,三种能力合流,加上Robotaxi运营的先发优势,有机会成就一个巨大的好生意,甚至足以颠覆现在出行市场的格局。

汽车智能化潜在规模是万亿美元级,中国有成为全球最大自动驾驶车辆市场的潜力。麦肯锡预测,到2040年,中国自动驾驶车辆将占到乘客总里程的66%,自动驾驶汽车销售收入将达9000亿美元,自动驾驶出行服务收入将达1.1万亿美元。

百度造车,看中的还是2万亿美元的大市场,这是一片巨大的新蓝海。如果它的进展足够快,快速进入到多元收入获取的阶段,将会缩短硬件端价值比拼的时间,将行业推进到操作系统和服务的竞争阶段。

真正的坎

对百度来说,可见的挑战,自然是要造出好车,让用户能感知到差异,且能迅速放量。

从造车的角度,主要取决于百度的智能技术水平、吉利的硬件能力,以及两家的协作性,毕竟,互联网和制造业,终究是两种不同的文化,确实有挑战。

不过,两家都是民营企业,只要管理层有决心,真正有意愿去打磨产品,文化上磨合的挑战,是可用速度的优势来弥补的。百度决心自不用说,吉利的声明已显示,此次合作将基于最新研发的全球领先纯电动架构——SEA浩瀚智能进化体验架构展开。

只要能造出好车,鉴于百度初期获取数据的目标,在商务上可能偏向攻击性的定价策略,将毛利率降下来,以推动销量的上涨,在未来高成长的新能源车市场,即便是玩来着,也有机会获取一席之地。

就百度来说,从硬件进行系统和服务的延展,是一场更硬的仗,一道更难迈过的坎。

就系统来说,百度造车再成功,中短期內,在车的存量市场中,市占率也不过百分之一甚至千分之一。就推动智能化而言,它需要利用造车的示范效应,由点及面,向其他公司输出其方案,进而在车的操作系统级市场胜出,哪怕在局部市场胜出。

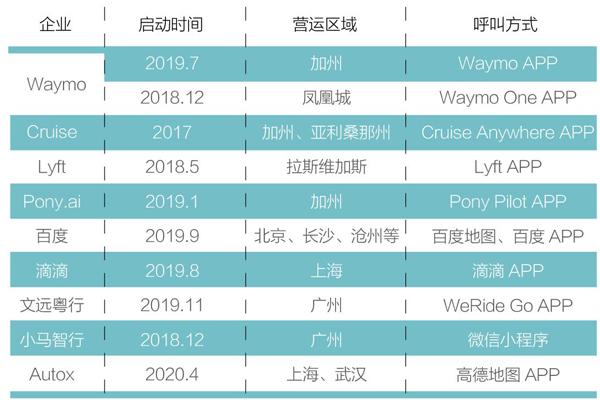

开展Robotaxi运营的自动驾驶公司一览表

数据来源:《自动驾驶应用场景与商业化路径系列研究报告》

这个赛道有大量的竞品系统,有的起步比百度早,比如马斯克计划向其它公司提供自动驾驶技术许可,且声称特斯拉2021年将达到L5级(蔚来李斌认为,马斯克可能没有搞清楚L5级自动驾驶)。

好处是,从硬件样板到输出系统和应用,百度不是头一次,旗下智能生活事业群组,以补贴推动小度智能音箱放量,成功将小度助手(DuerOS)发展为中国规模最大的对话式人工智能生态,小度科技实现独立融资,估值200亿元左右。这个案例或许也让决策层增加了信心。

至于在移动出行领域,Robotaxi已经遥遥在望了,据麦肯锡估计,Robotaxi应用在2025-2027年就能达到全成本的拐点。一旦Robotaxi商业化,其成本以及体验优势将迅速消减在位者构筑的壁垒,百度本身具备对接亿级用户的能力,只要自动驾驶优势能维持,在出行方面终究会有大机会。

就百度来说,造车迈出的第一步,其实是一次“摆渡”,渡向一个全新的智能出行时代。造车之后的每一步都不容易,一旦成功,将拥抱一个万亿级的市场,无论怎么说,这都是一个值得争取的前途。

猜你喜欢

计算机应用文摘·触控(2021年20期)2021-11-11

新能源汽车报(2018年7期)2018-05-14

青年与社会(2018年2期)2018-01-25

小猕猴智力画刊(2017年7期)2017-08-09

家用汽车(2016年12期)2017-02-09

汽车生活(2016年10期)2016-11-16

证券市场周刊(2016年26期)2016-07-18

汽车之友(2016年13期)2016-07-14

计算机应用文摘·触控(2016年11期)2016-06-07

汽车之友(2016年3期)2016-01-30