施乐敌意收购惠普案例研究

2021-03-02 10:34蔡颢琳

现代商贸工业 2021年9期

蔡颢琳

摘 要:两家老牌打印机巨头企业——施乐和惠普,在2019年末上演了一场“蛇吞象”的大戏。这次收购战持续了半年之久,期中包括施乐的疯狂加码,惠普的大额回购股票甚至开展毒丸计划。就在公众都期待双方将会如何收场的时候,2020年4月初施乐宣布,受新冠肺炎疫情影响,决定放弃对惠普350亿美元的敌意收购行动。不过这次放弃也可能只是暂时,待疫情稳定或者结束,施乐收购惠普的计划可能又会重新启动。

关键词:蛇吞象;敌意收购;股票回购;毒丸计划

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.09.068

1 收购方与被收购方

1.1 敌意收购方:施乐

美国施乐(股票代码:XRX)是全球最大数字与信息技术产品生产商,位列全球500强企业。施乐是复印技术的发明公司,具有悠久的历史,在其彩色机器的市场占有率,常年占据全球第一的位置。

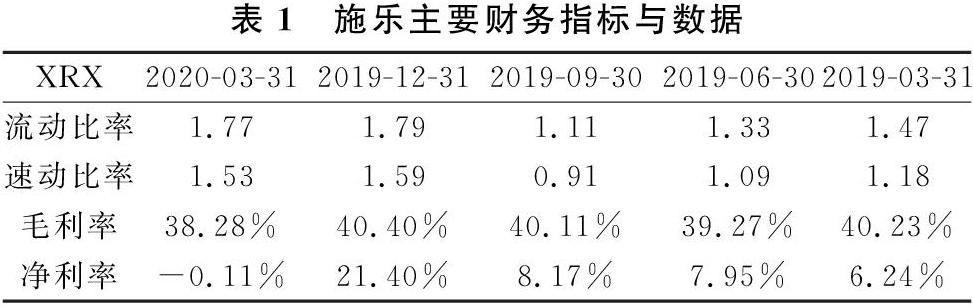

从表1中我们可以看到,施乐的流动比率常年大于1,速动比率除了2019年三季报中未达到1之外,其余季度也都大于1。与此同时,施乐的权益与负债比一直维持在0.5-0.6的水平,也说明了施乐的债务负担比较重。需要注意的是,施乐是于2019年11月向惠普发出要约收购的,正好2019年第三季度施乐的流动性指标不佳,这不禁让广大投资者和惠普都不看好施乐的这次收购,认为施乐的债务负担已经存在一定的问题,如果强行继续收购的话,无疑需要大量举债,就算收购成功了也可能会出现资不抵债的情况。

1.2 目标公司:惠普

惠普(股票代码:HPQ)是信息科技公司之一,成立于1939年,总部位于美国加利福尼亚州帕洛阿尔托市。惠普下设三大业务集团,分别是信息产品集团、打印及成像系统集团和企业计算机专业服务集团。

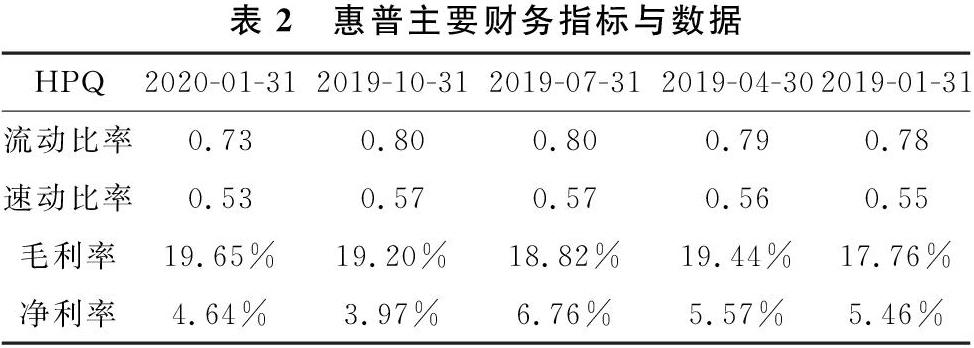

从表2来看,惠普的流动比率和速动比率都小于1,权益和负债比甚至出现了负数,这是因为惠普的所有者权益为负数,说明惠普本身杠杆过高。如果施乐成功收购了惠普,施乐需要负担惠普的巨额债务。考虑到施乐本身的规模就不及惠普大,巨大的负债规模将使施乐面临超重的负债压力。

1.3 收购双方股价变化

2019年11月5日施乐正式向惠普发出要约收购,惠普的股价在要约收购消息放出后稳步提升至2020年3月达到峰值,约29美元左右。而施乐的股价在2019年11月出现过一次峰值,股价达到39美元,但之后呈现缓慢下降基本持平的走势。在接近2020年4月的时候,施乐和惠普的股价受到此次收购的影响大幅下跌,尤其是施乐的股价更是下降到了15美元左右。据施乐自己解释,这是因為市场受到了新冠肺炎疫情的巨大影响,公司的处境变得困难。

2 施乐启动收购计划

2.1 收购动因

2.1.1 借惠普业绩下滑之机,获取打印机市场

从前文对惠普的财务分析中,我们可以看出,惠普近段时间来的业绩并不理想。随着打印机耗材成本的变化,惠普对于打印机市场的把控力也来越差。所以施乐想借此机会并购惠普。正好惠普在2019年提出了战略转型计划,要向利润率更高的市场中进军,所以施乐也想趁着惠普战略转型之前进入惠普,跟随着其战略的调整提升自己的利润。

2.1.2 减少竞争对手

惠普在2017年收购了三星打印机业务,联合推出了A3智能复合机。这一举措对原本在市场中就需要较为吃力竞争的施乐构成了威胁。如果能收购惠普,那么在打印机市场中就会同时减少惠普和三星两家竞争对手。此前富士施乐意图收购施乐,但是遭到了施乐董事会的否决。因此,收购一家有研发和生产能力的类似企业大概是施乐唯一的自救之路,而惠普恰好满足这个条件。

2.2 收购手段:现金加股票的收购要约

2019年11月5日,施乐第一次向惠普提出了价值335亿美元的收购要约。施乐提出每股22美元的报价,其中包括每股17美元的现金和0.137股施乐股份,这种现金加股票的方式,表明施乐的收购计划中77%要靠现金支付。当时施乐的市值大约为80.7亿美元,而惠普则为267亿美元,约为施乐的三倍。施乐提出的要约价格已经超过了当时惠普的市值。

3 惠普将如何应对收购

3.1 拒绝收购的原因

3.1.1 价值严重被低估

几乎每一次惠普拒绝施乐的要约收购,都是以施乐低估了惠普的价值来回应。那么为什么惠普会觉得施乐低估了自己的价值呢?可能的原因有以下方面:一 是2019年10月,惠普为了降低成本、挽救危局,发布了一项重组计划。二是重组计划中包括将裁员7000-9000人等内容。该项重组计划将会大大削减惠普的成本,提升惠普的价值,也会让惠普重焕活力。

3.1.2 收购后债务过高

施乐收购惠普所用的资金大部分是来自融资借款,即使两家公司可以成功合并,未来也会因为大量的债务承受巨大压力。在前文我们已经对施乐的偿债能力进行了简单的分析,加之施乐的市值只有惠普的三分之一左右,要想在获得惠普的同时避免偿债压力对于施乐而言是极难的事情。

3.2 惠普应对收购措施

3.2.1 回购股票

为了避免被施乐恶意收购,惠普在2019年10月提出了第一步的股票回购方案,预计收回50亿美元的股份。但这项计划将会导致惠普的资产负债表严重承压。财报显示,惠普2020财年一季度营收为146亿美元,净利润为6.78亿美元。跟随财报的还有一份150亿美元的股份回购计划,按照目前惠普的市值计算,这笔回购相当于惠普市值的近二分之一。惠普需要考虑该项举措敌的风险和收益。

3.2.2 毒丸计划

2020年2月为了避免施乐的敌意收购,惠普采取股东权利计划(俗称“毒丸计划”)。惠普表示,该计划旨在“防范收购方采取胁迫手段获得控制权,而不向所有的股东支付适当溢价”,并且将对未经董事会批准而收购惠普20%或以上已发行普通股的任何个人或组织,实施重大惩罚。该项举措看起来不光是针对施乐,也是针对伊坎个人。

4 启示

持续了半年的收购战在2020年4月2日暂告一段落。施乐以市场动荡和新冠肺炎爆发引起经济危机为由,放弃了对惠普高达350亿美元的要约收购。纵观整个收购战的过程,这也给了我国的企业一些启示。国外公司所遇到的这些问题在国内也可能遇到。也许国内的敌意收购案例并不多,这可能是因为中国的上市公司仍会受到股东之间的互相操作,而不是完全市场化的主体。还有一点值得我国公司警示的是,尽管是一家体量很大的公司,如果经营业绩不加,也可能面临着小公司的收购。当然,收购需要公司之间的长远考虑,不能盲目进行,合并之后是否对双方有利是并购双方在收购过程中需要仔细考虑的事情。

参考文献

[1]田霞.敌意收购及其对目标公司价值的影响[D].昆明:云南财经大学,2020.

[2]刘轶.企业恶意收购与反收购研究[J].科技经济导刊,2020,28(12):189-190.

[3]史亚娟.从“蛇吞象”到“敌意收购”施乐为何狂追惠普?[J].中外管理,2019,(12):124-127.

[4]施乐有意收购惠普[J].办公自动化,2019,24(23):20.

[5]吴秀波.反收购十大策略[J].检察风云,2016,(17):11-13.