大宗商品价格或呈现分化态势

2021-03-02 08:07孙慧萍俞斌编辑张美思

中国外汇 2021年22期

文/孙慧萍 俞斌 编辑/张美思

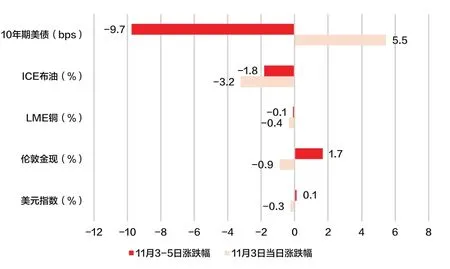

新冠肺炎疫情暴发以来,大宗商品市场价格波动幅度加剧,但整体呈上涨趋势。这主要源于疫情后商品需求改善,叠加美联储的超宽松政策。近期美联储宣布开始启动缩减购债(Taper),符合市场预期,并未对美元、大宗商品等金融市场品种走势造成显著影响(见图1)。那么,在美联储开启Taper后,大宗商品市场将会呈现怎样的行情?以下,笔者将结合美联储上一轮Taper后的历史经验与当前的宏观经济及货币政策背景,对大宗商品主要品种的走势进行分析。

图1 美联储11月议息会议当天和当周主要品种涨跌幅

上一轮美联储开启Taper后大宗商品价格整体承压

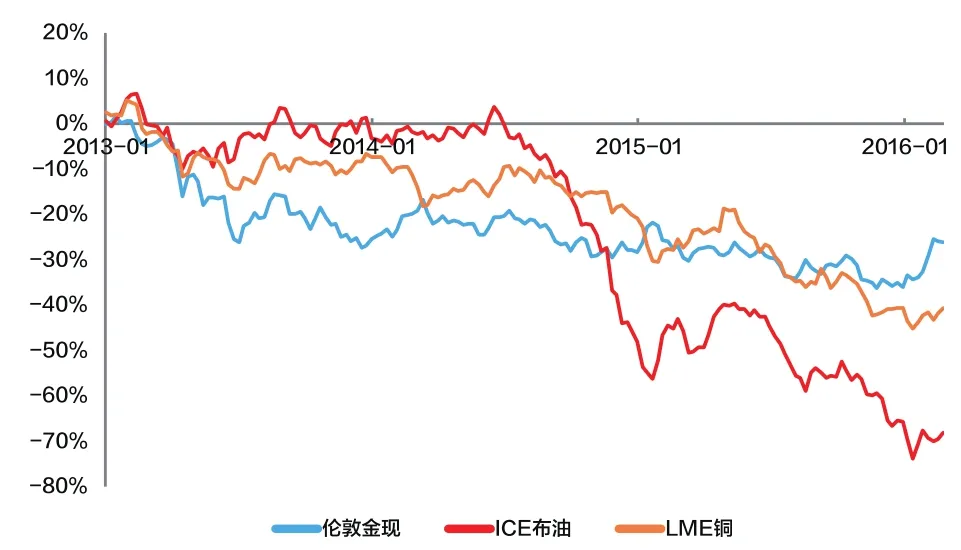

在上一轮的紧缩周期中,美联储Taper自2014年1月开始实施,至10月底结束。在此期间,大宗商品价格整体呈现不同程度的走弱。其中,黄金价格累计下跌3.4%,原油价格累计下跌23.3%,铜价累计下跌9.1%。此后,自2014年年底美联储加息预期发酵以来,黄金、原油、铜等大宗商品价格继续走弱。但不同品种的具体走势受不同基本面因素的影响而略有分化(见图2)。

图2 2013—2015年大宗商品价格累计涨幅

黄金价格受美国经济形势和加息预期主导。2014年金价呈现先涨后跌的态势,其背后是美国经济基本面的先弱后强。2014年一季度,美国经济整体偏弱,二、三季度则呈现复苏走势,实际国内生产总值(GDP)表现强劲,环比折年率分别为5.2%和4.7%,核心个人消费支出物价指数(PCE)位于1.5%以下,就业市场持续复苏。在此背景下,2014年下半年至2015年,美联储加息预期逐渐增强,实际利率上行,金价持续受到打压。

油价受供给增加的影响大幅下行。2014年下半年至2015年,原油供给大幅增加。尤其是美国页岩油大举开工增产,挤占了石油输出国组织(OPEC)和俄罗斯的份额,各方不愿减产失去市场地位和收入,导致油价大幅下跌。

铜价则受到小幅缺口下的宏观预期压制。相对来说,宏观与货币政策因素对铜的影响更大。2014年,全球铜矿供给偏紧,中国需求走强,铜市场基本面向好;但受到美联储Taper和加息预期的影响,铜价整体呈现弱势震荡态势。2015年,在中国经济发展进入新常态的背景下,中国对于铜的需求走弱,铜供给转为过剩,叠加油价大幅下跌,铜价继续走弱。

当前货币政策环境下,大宗商品价格走势将有所分化

在此次美联储宣布开启Taper后,市场更为关注美联储何时启动加息。对此,笔者更倾向于认为,Taper是美联储宽松政策的尾声,是“货币政策正常化”的过渡阶段,而并非开启加息周期的信号。从美联储上一轮紧缩周期的历史经验看,美国在2014年10月Taper结束后一年多的2015年12月,方才开启加息周期,以预防可能抬升的通胀,以及为日后的危机储备政策空间。事实上,美国的通胀也正是自2015年年底开始抬升。但在此后美联储联储三年内多达9次的加息周期中,美国的通胀一直维持在2%左右的政策目标区间,就业情况也持续好转,表明上一轮的货币紧缩是美联储主动寻找经济温和复苏的环境,收回过度投放的流动性,寻求货币政策正常化的过程。

而从当前的情况看,美联储本次加息或更为被动和短暂。按目前美联储公布的方案,本轮Taper约于2022年6月结束。此后,预计加息将较快地出现,主要原因在于当前美国就业情况恢复良好,以及通胀水平高企。若通胀居高不下,美联储可能被迫更早加息,但美联储也担忧加息将伤害正在复苏的经济。目前,市场预测2022年9月前美联储将加息一次。此举也可能并不意味着加息周期的开始,而只是为应对通胀的权宜之计。此外,美联储的人事变动亦可能影响加息节奏,现任美联储主席鲍威尔任期将于2022年2月到期,若其不再连任,可能接任的布雷纳德或更为鸽派。

基于此,笔者认为,在当前的宏观政策环境下,未来一段时间大宗商品价格走势将更多由各品种自身的基本面情况所主导。具体来看,预计明年金价或有所承压,铜价有望在乐观需求的支撑下震荡上行,原油价格或延续涨势,但供给修复的利空很可能在下半年出现。

黄金价格方面,随着疫情影响的逐渐减弱、美国经济步入常态化复苏通道,实际利率和美元指数均有上行空间,黄金作为美元计价的无息资产仍将承压。展望接下来的一段时间,首先,美国就业修复仍有空间。疫情期间美国大量财政补贴转化为暂时性储蓄,居民重返劳动力市场动力不足。预计感恩节、圣诞节等节日居民消费高峰过后,居民劳动意愿将有所提升。届时,失业率有进一步下降的空间,就业市场好转将强化加息预期。其次,美国通胀问题短期难以解决。劳动力短缺、供应链瓶颈以及能源价格的上涨是本轮通胀快速抬升的三大原因,短期均难以缓和。因此,美国通胀至少持续至明年一季度。2022年,在美国财政刺激空间有限、经济复苏常态化后增速放缓、通胀水平维持高位的背景下,美联储可能在年中加息一次,或对金价形成进一步打压。需要注意的是,短期而言,北半球冬季寒冷气候有利病毒传播,若疫情卷土重来,对美国经济会产生较大影响,美联储或将被迫放缓缩减购债速度,从而支撑金价。

铜价方面,从需求端看,铜的总体需求在“双碳”目标下有结构性好转,尤其是光伏、新能源发电设备、新能源汽车领域的用铜增量十分可观。以美国为例,众议院于11月5日通过的《基础设施投资和就业法案》将在未来5年在基建领域新增投资约5500亿美元,其中有75亿美元专项支出用于新建50万个充电桩。从供给端看,尽管精铜矿的供给正在逐步摆脱疫情干扰,全球铜矿产量以及我国铜矿进口均保持增势,但在我国“能耗双控”的影响下,精炼铜产能受限,铜材供应可能有所下滑。此外,当前铜库存处于低位,而2022年全球主要矿产公司扩产增量有限,精炼铜增量难再起。因此,供需结构性好转有望支撑铜价震荡上行。

原油价格方面,短期而言,其需求处于持续复苏通道。一是近期美国宣布取消部分旅行禁令,从11月初重新开放边境,允许完全接种新冠疫苗的外国人入境,预计将提振航油需求。二是前期天然气、煤炭价格飙升,而目前市场普遍预期今年北半球面临寒冬,各国囤气过冬需求旺盛,将进一步推升天然气价格,也将带来对原油、煤炭等替代品的需求。虽然受限于取暖、发电设备等因素,使用原油代替天然气并不容易,但化石能源价格处于高位,部分替代需求仍将对油价具有推动作用。供给端方面,美国原油产量相对稳定,伊朗产量回归的概率不大,但仍须关注OPEC+的增产情况。目前OPEC+的产量调整主要是为了维持市场平衡,不排除价格上涨过快后OPEC+加大增产力度的可能。整体而言,在能源紧缺叠加寒冬的预期下,化石能源紧张局面难以缓解。在此背景下,短期而言油价走势相对乐观。展望2022年,预计能源紧张局面或将有所缓解,需求可能恢复至疫情前水平,增速或将回归常态;在美国产量难大幅增长的情况下,原油的供给恢复仍将由OPEC主导,其年中产量有望恢复至疫情前水平。整体而言,明年原油的供需将逐渐转向供过于求,届时其价格可能有所回调。

猜你喜欢

商场现代化(2016年13期)2016-06-16

成才之路(2016年3期)2016-01-29

声屏世界(2015年8期)2015-02-28