美国新财政刺激计划:内容、影响与展望

2021-03-02 08:07杨子荣陈展编辑张美思

中国外汇 2021年22期

文/杨子荣 陈展 编辑/张美思

为了支持美国经济复苏和提高美国经济的持续竞争力,拜登上任后,美国政府先后提出了包括1.2万亿美元的基建法案和1.75万亿美元的“重建美好未来法案”在内的新财政刺激计划。该计划在影响美国经济的同时,也将对全球经济和金融产生溢出影响。展望未来,新财政刺激计划对美国财政赤字影响有限,美国财政负担短期无虑,长期有忧。

美国新财政刺激计划的内容

近期,美国政府提出的新财政刺激计划主要分为两个部分:一是1.2万亿美元的基建法案,已获参众两院通过;二是预计1.75万亿美元的“重建美好未来法案”,仍在两党的争论之中。

基建法案总支出规模约1.2万亿美元,其中5500亿美元是新增支出。该法案脱胎于原来的2.3万亿美元“美国就业计划”。与原计划相比,新的基建法案存在两个方面的变化,即投资金额缩减、投资领域收窄。新的基建法案主要涉及传统基建投资和较小规模的新能源汽车投资,具体支出结构为客运铁路(660亿美元),道路和桥梁(1100亿美元),机场、港口和航道(420亿美元),清洁能源传输(650亿美元),水网(550亿美元),互联网(650亿美元),电动车基础设施(125亿美元)。

“重建美好未来法案”总支出规模预计约1.75万亿美元,主要由剥离传统基建后的“美国就业计划”和“美国家庭计划”合并而成。最初规模约3.5万亿美元,此后规模屡次缩减。“重建美好未来法案”,拟包括5500亿美元的气候和清洁能源投资,提供4000亿美元的儿童保育和通用学前班资助,以及扩展医疗保险、延长儿童税收抵免、建造和改善住房等。

美国新财政刺激计划的影响

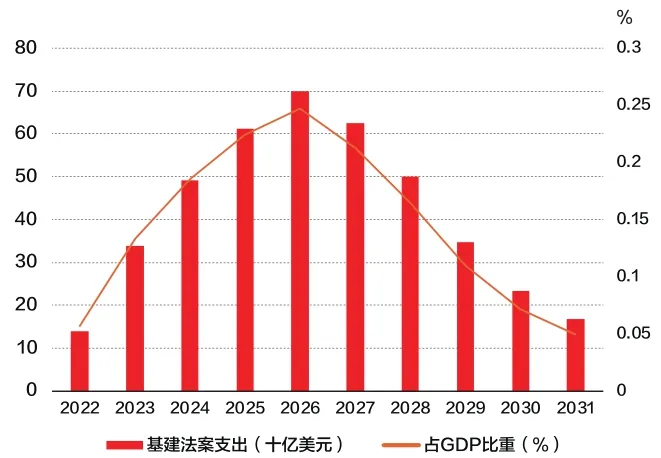

新财政刺激计划对美国经济的直接影响有限。第一,基建法案的新增基建投资总规模约5500亿美元,预计占美国2022年国内生产总值(GDP)的约2.23%。根据美国国会预算办公室(CBO)的估计,基建法案将分10年支出,支出规模在2026年达到峰值,约占当年美国GDP比重的0.25%(见图1)。相对于美国经济总量而言,基建法案规模较小,对美国经济的直接拉动作用有限。第二,基建法案或有助于改善美国年久失修的基建状况,间接促进美国经济增长。根据实时汽车交通数据公司Inrix的估计,2019年全球前十大拥堵城市中美国占据五个。这些城市因交通拥堵造成的经济损失每年高达310亿美元。第三,制约美国长期经济增长的是结构性问题,而新财政刺激计划难以解决美国经济的结构性矛盾,对提高劳动生产率作用有限。

图1 美国基建法案支出节奏

新财政刺激计划有助于促进美国就业。2021年10月,美国失业率下降至4.6%,新增非农就业人口为53.1万人,劳动力参与率环比持平为61.6%。与2020年2月疫情前相比,失业率仍高出1.1个百分点,劳动力参与率下降1.6个百分点,非农就业人口损失超400万。2021年8月,美国职位空缺率为6.6%,显著高于疫情前水平,表明美国劳动力市场需求旺盛。制约劳动力市场复苏的主要障碍在于劳动力供给不足。随着疫情逐渐得到控制,阻碍劳动力供给的因素也将缓解,美国劳动力市场的复苏将重新取决于需求侧。据估计,基建法案有望在未来十年为美国年均增加约200万个工作岗位,帮助美国加速实现充分就业和提高劳动力参与率。此外,“重建美好未来法案”有望帮助美国提高医疗水平和教育质量,实现更高质量的充分就业。

新财政刺激计划能否帮助美国实现制造业回流和新兴产业发展尚有待观察。美国政府希望通过新财政刺激计划鼓励美国走在能源转型前沿的行业发展国内供应链,促使制造业回流,扭转产业空心化趋势,并保障产业链安全。然而,一方面,较高的劳动力成本和与之不相匹配的劳动力素质,使得美国中低端制造业缺乏国际竞争力,而且推动产业空心化的结构性因素短期内难以消除和扭转,因此,新财政刺激政策能否促使制造业回流还有待观察;另一方面,虽然美国在能源转型前沿行业的发展方面具备技术和资本优势,但两党在能源转型方面分歧较大,能否形成相关法案以促进能源转型投资尚存在不确定性。

新财政刺激计划可能进一步推高全球大宗商品价格和美国通胀水平。世界银行在2021年10月公布的《大宗商品市场展望》中预测,随着供应链瓶颈缓解,能源价格将在2022年下半年开始下降,农产品和金属等大宗商品的价格也会回落。美国的基建法案将从2022年开始落实,主要投资于传统基建项目。这将增加对全球大宗商品的需求,并可能延缓全球大宗商品价格的回落。此外,除了推动全球大宗商品价格上涨,并导致美国自身产生输入性通胀外,基建法案还可能推高美国的劳动力成本,并使得美国通胀在高位持续更长时间。

新财政刺激计划可能推高美国的长期国债收益率。一方面,根据伯南克三因素分析法,长期国债收益率取决于实际自然利率、通胀预期和期限溢价。新财政刺激计划将刺激美国短期经济增长,推高通胀预期,进而提高长期利率水平。另一方面,为了支持新财政刺激计划,美国可能会增发国债,尤其是中长期国债,而国债供给的增加也将推高长期国债收益率。

新财政刺激计划将增加美国进口需求,但对华外溢效应有限。虽然中国是传统的基建大国,基建法案也将增加美国对基建产业链的进口需求,但从历史数据来看,美国从中国进口基建相关的机械生产和金属行业的规模相对有限。基建法案的目标是提升美国的钢铁、水泥和铝等行业的竞争力,振兴其制造业,因此,美国很可能会限制自中国进口相关产品,甚至不排除会对我钢铁等领域展开反倾销调查。

新财政刺激计划可能促使美联储提前启动货币政策正常化,并对全球经济和金融产生溢出效应。新财政刺激计划有望加快美国实现充分就业和推高通胀,这为美联储提前加息提供了现实条件。在疫苗分配不均的情况下,全球经济不均衡复苏,若美联储提前加息,可能会对新兴市场经济体产生更为不利的冲击。尤其是经济基本面相对脆弱、外债负担较重的经济体,可能面临大规模的资本外流压力,严重时甚至可能爆发金融危机。

美国未来财政政策展望

展望未来,新财政刺激计划对美国财政赤字的影响有限。基建法案的资金主要来源是重新分配未动用的紧急救济资金、有针对性的企业用户费用、加征加密货币税收以及两党的其他措施。据CBO估计,基建法案将在未来十年增加约2560亿美元的财政赤字,占这一时期预算赤字的1.8%。“重建美好未来法案”的资金主要来源于向企业和富人加征税收。一方面,该方案将对利润超过10亿美元的大公司向股东报告的公司利润征收15%的最低税,并对公司股票回购征收1%的附加税;另一方面,该法案将对超过1000万美元年收入的富人加征5%的附加税,对年收入超过2500万美元的富人再加征3%的税收。以上两项征税提议预计将增加新税收收入近2万亿美元。

12月美国将再次面临债务上限问题,但违约概率极低。2019年8月,为缓解债务问题,美国国会通过对债务上限进行为期两年的豁免。2021年7月31日,债务上限豁免到期,但两党未能就债务上限达成共识。10月7日,两党就债务问题暂时达成一致,将债务上限延长至12月3日,并将豁免期债务上限提高4800亿美元,但债务上限的问题并未彻底解决。民主党可能会启用预算调解程序来解决债务上限问题,但其党内仍存分歧,启用预算调解程序存在不确定性。尽管如此,考虑到债务违约将给美国带来重大损失,两党博弈的基本共识是避免债务违约。

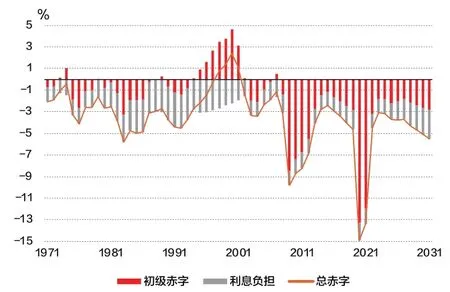

整体而言,美国财政负担短期可控,长期有忧。第一,为应对疫情冲击,美国实施了巨额的纾困政策,直接导致2020财年美国总财政赤字占GDP比重攀升至14.9%,远高于2019财年的4.6%。但由于美联储将联邦基金利率降至零水平,美国财政利息支出占GDP比重从2019财年的1.77%下降至2020财年的1.65%,预计2021财年将继续下降至1.48%。短期来看,美国财政利息支出的负担可控。第二,据CBO估计,未来随着美国债务规模的攀升,若美联储货币政策正常化引领利率上行,美国财政利息支出的增速将超过税收增速,利息支出占税收收入比重将快速上升,预计在2030年前后突破10%的警戒水平,在2050年前后超过45%。届时,美国债务负担将难以持续(见图2)。

图2 美国赤字规模占GDP比重

猜你喜欢

现代企业(2021年2期)2021-07-20

成功营销(2021年8期)2021-03-23

考试与评价·高二版(2020年5期)2020-09-10

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

人民周刊(2016年13期)2016-07-25

江汉论坛(2014年6期)2014-12-05

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21