粤港澳大湾区大众滑雪运动发展现状与展望

2021-03-01 07:00许荣广赵云宏廖志娟

广州体育学院学报 2021年1期

许荣广,赵云宏,廖志娟

(广东体育职业技术学院,广东 广州 510663)

粤港澳大湾区建设为国家重要发展战略,为区域体育协同发展提供了新的机遇。随着我国2022年冬奥会申奥成功,国家对冰雪项目的重视度越来越高,国家体育总局会同国家发展和改革委员会、教育部、国家旅游局共同制定的《冰雪运动发展规划2016—2025年)》提出的目标要求以及《“带动三亿人参与冰雪运动”实施纲要(2018—2022年)》等文件的颁布和实施,在“北冰南扩”的大背景下,群众对滑雪运动的普及度日渐增高。通过近几年政府对冰雪项目引导和支持,企业资本的投入,室内大型滑雪场运营,粤港澳大湾区大众滑雪初显规模,据《中国滑雪产业中国白皮书(2019年度报告)》[6]显示,仅2019年粤港澳地区参与滑雪人数达100万人次,体现了政府对滑雪运动的支持力度和大众的参与热情,同时折射出粤港澳大湾区大众滑雪运动的巨大需求量和广阔的发展空间。本文通过对粤港澳大湾区大众滑雪运动的现状、发展展望及对策研究,旨为粤港澳大湾区大众滑雪运动的进一步普及、推广以及滑雪人才培养等方面提供有益参考。

1 研究对象与方法

1.1 研究对象

以粤港澳大湾区大众滑雪运动的发展现状为研究对象,以粤港澳大湾区滑雪场、滑雪社会体育指导员和滑雪运动消费者为调查对象。

1.2 研究方法

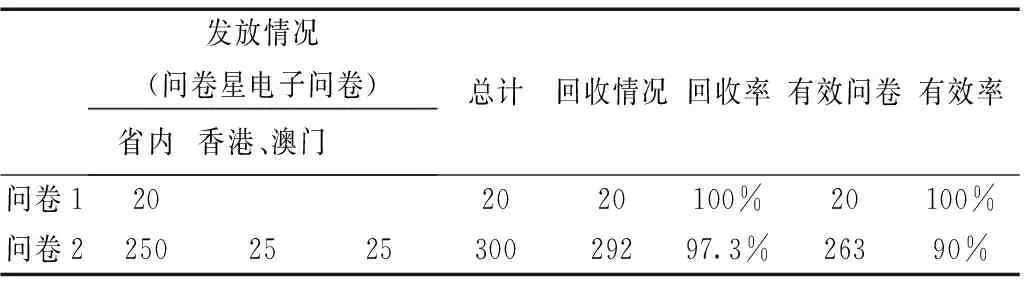

本文主要以问卷调查、专家访谈为主,文献资料、数理统计为辅。根据本文的研究内容和方向,在大量查阅国内外有关文献资料的基础上,对粤港澳大湾区大众滑雪运动现状与对策进行问卷调查,设计以滑雪场地及滑雪消费者为对象的2类问卷《粤港澳大湾区大众滑雪运动现状调查问卷》。请体育管理部门、广东省冰雪协会管理者、雪场管理者及相关领域的专家对问卷进行评估测量,在测量时采用五个维度,即“非常合适、合适、一般、不合适、非常不合适”,在根据专家的意见和建议进行修改。问卷 1,100%的人认为合适;对于问卷2,有 20%的人认为非常合适,80%的人认为合适,因此,认为本设计的两个问卷是比较合理的。问卷采用重复检验法进行信度检验,计算两次测试的相关系数,最后得出问卷1的信度系数为 0.84,问卷2的信度系数为 0.90。重测信度相关系数为r=0.88,P<0.05,说明上述重测信度检验效果具有较高的信度和效度。为了方便数据统计分析,问卷的发放主要通过电子问卷形式发放,其中问卷1共发放问卷20份,回收20份,问卷回收率为100%,没有无效问卷,有效率为100%。问卷2共发放300份,其中省内消费者250份,香港澳门消费者50份,共回收292份,有效问卷为263份,有效率为90%。

表1 问卷的效度评定结果

2 研究结果与分析

2.1 粤港澳大湾区大众滑雪运动开展现状分析

2.1.1 滑雪场地基础设施配备及发展情况分析

2.1.1.1 滑雪场区位现状

通过实地走访调研,粤港澳大湾区目前共有3所室内滑雪场,主要位于广东省广州市花都区(广州融创雪世界)、深圳(阿尔卑斯冰雪世界)和其中1所位于深圳观澜湖生态体育公园的广东省冰雪训练基地正在建设,将于2020年底营业。

图1 粤港澳大湾区雪场分布区位辐射

根据图1显示,3所室内滑雪场均为综合型滑雪场地,位置地处粤港澳大湾区轴心中心城市,地理位置优越,3所雪场的区位优势基本能够完全辐射整个粤港澳大湾区9个城市。随着粤港澳大湾区的高铁互通、港珠澳大桥的通车等交通日趋完善,粤港澳3地逐渐实现了“湾区一小时生活圈”,为粤港澳大湾区参与滑雪运动消费者提供了便利的滑雪条件。

2.1.1.2 滑雪场建设规模及配套设施情况

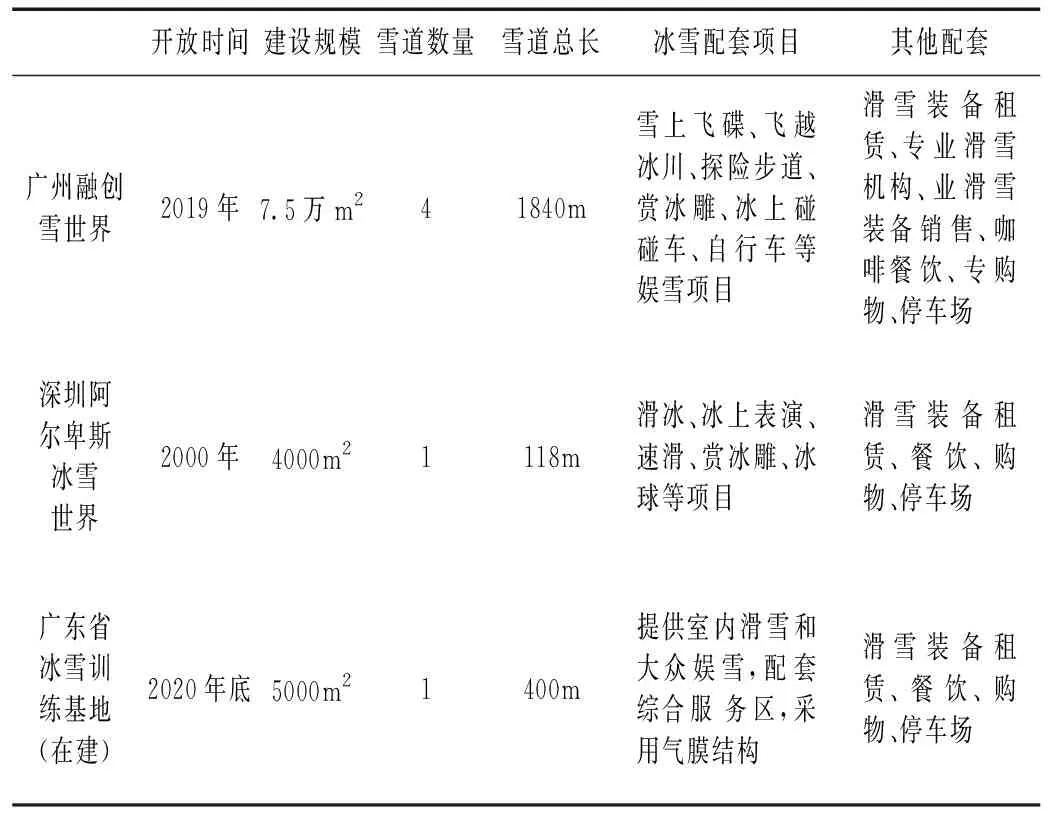

表2 粤港澳大湾区滑雪场馆建设规模及配套设施情况

由表2可看出,目前粤港澳大湾区2所室内雪场的建设规模有所差别,广州融创雪世界开放时间相与深圳阿尔卑斯冰雪世界相差19年,规模相差约20倍,广州融创雪世界占地面积达7.5万,为世界最先进的第四代室内滑雪场,同时也是华南地区最大的滑雪场,约迪拜室内滑雪场的3倍,拥有4条不同级别的雪道总长度达1840m,并能够满足初、中、高级不同水平的滑雪爱好者需求。深圳阿尔卑斯冰雪世界仅有1条雪道总长度达118m,基本能够满足滑雪体验需求。两个雪场在配套设施上均有双板、单板等滑雪装备租赁,但在单日容纳量上广州融创雪世界为能满足3000人,深圳阿尔卑斯冰雪世界为1000人。两所雪场均配套了娱雪区、雪场的餐饮、购物、停车场等配套均齐全,能够满足消费者的需求。另外广东冰雪训练基地落户深圳龙华观澜湖将于2020年底将建成投入使用,建设规模约5000,届时粤港澳大湾区室内雪场将达到3所,基本能满足粤港澳湾区大众滑雪消费者需求。相对比国内770家雪场而言,粤港澳大湾区滑雪场地相对较缺乏,滑雪场地基础设施、产业链、管理经验水平等方面尚属于起步阶段,尚有巨大的拓展和提升空间。

2.1.2 大众滑雪社会指导员现状

滑雪运动属于高危性体育项目,根据我国高危体育项目职业从业人员上岗标准,大众滑雪教练员须具有国家体育社会职业指导员(滑雪指导员)资格,由于粤港澳大湾区室内滑雪场大部分滑雪社会体育指导员(滑雪教练员)均从东北三省地区抽调为主,因此本土的滑雪职业人才储备较为缺乏。自2019年来我省开始逐步建立滑雪社会体育指导员队伍。

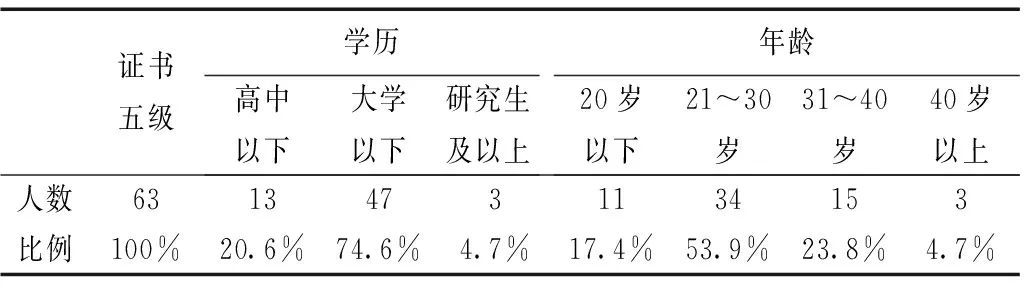

表3 粤港澳大湾大众滑雪社会体育指导员学历与年龄结构情况

根据广东省体育行业职业机能鉴定站所提供数据显示,我省截止2019年底,滑雪社会体育指导员获取证书共63人,全部均为五级(初级)资格,其中高中以下学历占20.6%,大学学历占74.6%,研究生学历以上为4.7%,从学历结构来看比较具有高学历优势。年龄20岁以下占17.4%,21~30岁年轻人占53.9%,31~40岁中年占23.8%,40岁以上为4.7%,从年龄分布来看主力军为21~30岁年轻人,队伍规模较小,整体水平较低,有待进一步加强梯队的建设。

2.1.4 大众滑雪的消费状况分析

2.1.4.1 大众滑雪消费者的年龄构成

滑雪运动在南方属于新兴时尚的体育运动之一,与属于高危体育项目之一,与新兴登山徒步、攀岩等户外运动相似,对参与人群的年龄具有相对的局限性。

表4 粤港澳大湾区大众滑雪消费者年龄结构情况

根据调查分析,粤港澳大湾区滑雪运动消费者主要集中在21岁~35岁之间,占31.6%,其次是36岁~40岁人群,占25.9%。再次是20岁以下,占12.2%,41岁~50岁,占10.6,而年龄在55岁以上仅为7.2%。从以上年龄结构数据分析,滑雪运动主要趋向于年轻参与者为大多数。

2.1.3.2 大众滑雪消费者的参与组织形式

体育运动不仅能提高自身身体素质,通过体育运动为载体,还能增进人与人之间的情感交流、磨炼自身毅力、增进和谐等社会功能。

表5 粤港澳大湾大众滑雪消费者参与形式情况

通过表6显示,粤港澳大湾区参与大众滑雪人群主要的形式为亲子家庭游居多,占27.8%,证明了近几年随着经济收入不断提高,群众越来越重视家庭和谐以及生活质量的提高,越来越多人选择家庭式的体育+休闲旅游的出游形式参与体育活动。其次为同事朋友占24.3%,团队游占21.3%,主要以旅游团、网络团购和学校组团参与体验为主,再其次为情侣参与占16.0%,最后为独自一人占10.6%。

2.1.3.3 大众滑雪消费者参与滑雪动机

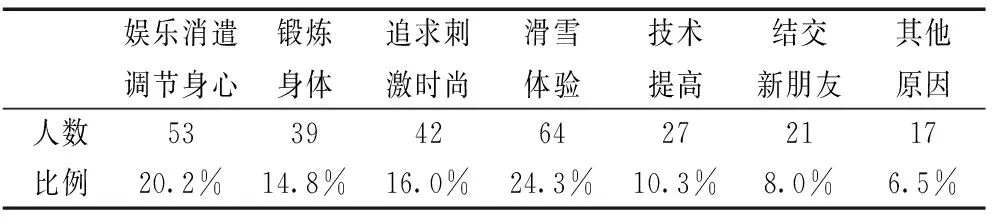

表6 粤港澳大湾区大众滑雪消费者参与滑雪动机情况

通过表7分析显示,粤港澳大湾区参与大众滑雪消费群体的动机主要集中在滑雪体验,占24.3%,基本上均为初次接触滑雪运动的消费者,其次为娱乐消遣、调节身心为20.2%,追求刺激和时尚为16.0%,以上三大方面为粤港澳大湾区消费者参与滑雪运动的主要动机,可以明显看出粤港澳大湾区的大众滑雪水平不高,业余爱好者居多,处于推广普及阶段,因此高水平的滑雪的人才培养为粤港澳大湾区所急需解决的问题之一,通过更专业的技术服务和举办不同级别的赛事、嘉年华等活动来带动吸引更多的消费者参与,成为粤港澳大湾区大众滑雪运动发展的关键。

2.1.3.4 大众滑雪消费者的收入情况

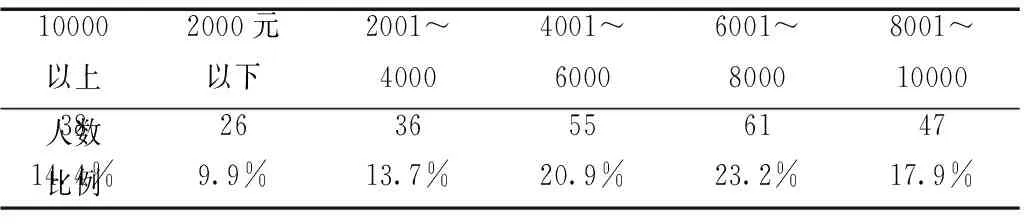

表7 粤港澳大湾区大众滑雪消费者消费收入情况

表8显示,粤港澳大湾区大众滑雪消费者的收入情况为2000元以下占9.9%,2000元至10000元收入占65.8%,10000元以上占14.4%,同时说明了粤港澳大湾区的滑雪参与人群经济情况较为富裕,消费空间存在巨大发展空间。但也因为高消费运动限制了相对收入较低人群的参与。

2.1.3.5 大众滑雪消费者对滑雪场地综合评价

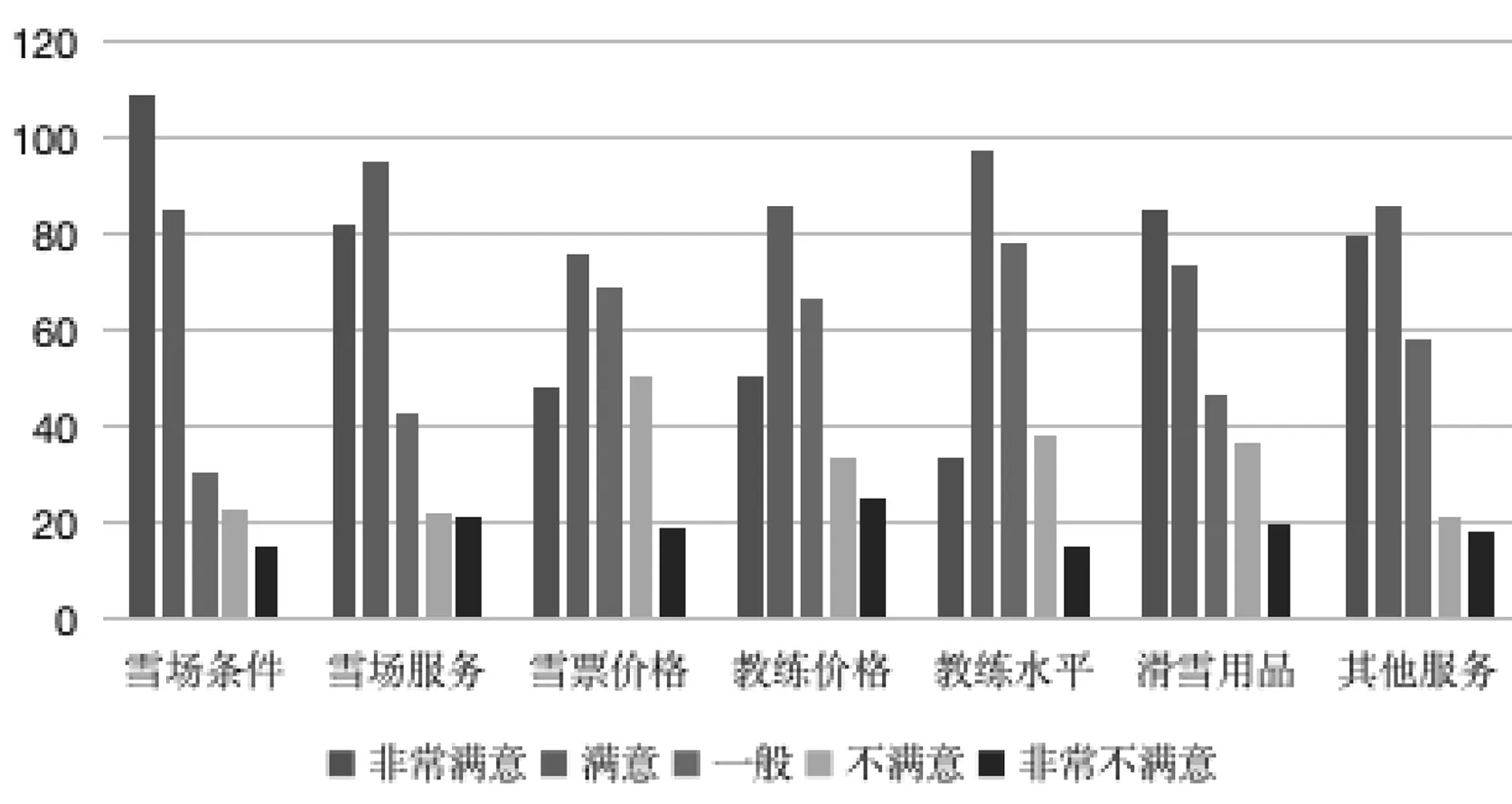

通过图2显示,滑雪消费者对于雪场的总体满意度较高,最高的为雪场条件,约为43%,其次为教练员水平,满意度为33.4%,满意度比较低的为雪票价格,仅17.1%觉得比较合适,最不满意的为教练价格,约9.9%。

图2 粤港澳大湾区大众滑雪消费者对雪场满意度情况

3 结论与建议

3.1 结论

3.1.1 粤港澳大湾区大众滑雪发展初显规模,发展空间巨大

根据《粤港澳大湾区发展规划纲要》中提出粤港澳大湾区不仅要建成充满活力的世界级城市群、国际科技创新中心、“一带一路”建设的重要支撑、内地与港澳深度合作打造成宜居宜业宜游的优质生活圈,成为高质量发展的典范。粤港澳大湾区作为中国改革开放的南大门,地理位置与区域经济发展占据着我国重要战略位置,大湾区人口总量为6958万,湾区经济GDP接近9万亿人民币,占世界经济总量的60%,人均生产总值约为2.17万美元,其中体育产业市场约超9000亿以上,因此存在着巨大的经济产业及消费群体,并为粤港澳大湾区开展大众滑雪运动产业提供了一个天时地利人和的优势条件。

3.1.2 雪场硬件设施与管理服务逐渐成熟

随着粤港澳大湾区市场经济的不断发展,人民群众的需求日渐增长,必然带动服务业的飞速提高,在原来滑雪场建设的基础上,企业资本不断投入的情况下,雪场的建设规模、硬件和配套设施将更加逐渐完善,服务质量也将越来越高,企业借助粤港澳大湾区的区位和经济优势,将不断引进国际先进的雪场管理经验和高水平管理人才,将为粤港澳大湾区提供一流的滑雪条件。

3.1.3 大众滑雪运动氛围逐渐浓郁,大众滑雪参与度明显提高

对于粤港澳大湾区长期居住在南方的群众本来接触雪的机会并不多,对冰雪运动的认识和了解就更加相对缺乏,关注度不够高,消费者到我国北方或国外滑雪的成本高等问题,难以在南方形成大众参与滑雪运动的气候。但随着我国2022年冬奥会申奥成功和国家“带动三亿人参与冰雪运动”和北冰南扩的相关政策背景下,进一步加快了我国大众滑雪运动的发展和推广,粤港澳大湾区在政府与企业联手,针对性地填补了南方冰雪运动的空白,同时缩短了滑雪消费者旅途时间和大大降低了参与滑雪运动成本之余,参与大众滑雪的人数也急剧增长,另外滑雪运动属于时尚与追求刺激的运动项目,消费者对滑雪运动的关注度和体验参与度也明显提高,逐步形成了良好的冰雪运动氛围。

3.1.4 滑雪运动+旅游逐渐升温,产业链逐渐清晰

在“十三·五”期间,粤港澳体育产业发展规划重点打造“一圈双核四带多点”的产业布局下。产业带上优先发展体育旅游,大力开拓体育健身休闲服务,重点推动以生态健康为特色的健身休闲等相关产业发展。可见,通过大众滑雪运动项目的推广丰富了全面健身活动组织与形式,使参与的人数增多,为全民健身提供更多发展空间,同时休闲体育的推广普及将带动相关体育产业及就业市场的蓬勃发展,成为新的经济增长点的动力源,在未来很长一段时间将会持续增加。

3.2 建议

3.2.1 构建粤港澳冰雪体育产业链,促进冰雪产业生态圈的可持续发展

以2022年北京冬奥会为契机大力发展冰雪运动,结合粤港澳大湾区资源优势建立适应度高的冰雪运动发展体制机制并纳入十四五发展规划,大力普及群众性冰雪运动、加快发展冰雪产业。

3.2.2 政府牵头,发挥社会资源搭建粤港澳大湾区大众滑雪协同发展平台

培育壮大市场主体。企业、俱乐部积极培育多元市场主体,加大金融支持力度、吸引社会资本参与。推进体育场馆管理体制改革和运营机制创新。重点扶持一批运行良好、积极作为的基层体育组织。打造一批知名企业和自主品牌。加强联合香港、澳门特区政府体育部门共同举办粤港澳大湾区体育博览会,为大湾区体育行业交流提供融合交流的平台。同时成立体育发展领导小组、发展基金,搭建资源共享平台,依托体育文化建构核心,从体育竞赛为场域建构、游学形式拓展、教育教学合作、嘉年华活动等多方面互动交流。

3.2.3 深化体教结合、加大滑雪人才培养

政、行、校、企人才培养体系,冰雪进校园《2019年教育部等四部门关于加快推进全国青少年冰雪运动进校园的指导意见》,加快“产教融合”冰雪人才培养,提高滑雪运动普及率,为冰雪运动储备更多后备人才。

3.2.4 打造品牌赛事,扩大滑雪运动文化推广

深入加大开展粤港澳地区体育事业和体育产业交流与互动。省体育主管部门发挥体育在促进区域协调方面的独特作用,制定出台粤港澳大湾区建设三年行动计划,提出“联合港澳打造一批国际性、区域性体育品牌赛事,同时激发体育消费活力。推动公共资源向体育赛事活动开放,积极引导竞赛表演业良性发展,并打造一批国际知名、国内一流和具有岭南特色的体育赛事品牌,带动南方冰雪运动发展。

猜你喜欢

学与玩(2022年7期)2022-10-31

今日农业(2022年3期)2022-06-05

今日农业(2022年1期)2022-06-01

北广人物(2020年48期)2020-12-22

新体育(2020年1期)2020-01-13

今日中国(2019年8期)2019-08-23

华人时刊(2019年21期)2019-05-21

金桥(2018年4期)2018-09-26

环球时报(2018-06-04)2018-06-04

新疆人文地理(2009年7期)2009-09-29