油气并购交易评价油价特征研究及与投资项目经济评价参数油价的比较性分析

2021-02-27 02:25徐东朱巍李霄阳杨美多龚得

油气与新能源 2021年1期

徐东 朱巍 李霄阳 杨美多 龚得

(1.中国石油天然气股份有限公司规划总院;2.中国石油国际勘探开发有限公司资本运营部;3.中国石油化工集团有限公司发展计划部)

0 引言

在石油资产并购交易报道、总结和相关科技论文中,尤其是在伍德麦肯兹公司(Wood Mackenzie)的年度全球并购分析报告中,经常会看到“并购交易的评价油价”一词。所谓并购交易评价油价(The Implied Long-Term Oil Price, ILTOP),有时也被翻译成“资产交易长期均衡价格”,一般是指并购项目,即买家购买的油气资产,在10%折现率下的资产合同期内长期收支平衡的布伦特油价(Brent)。一直以来,国内石油公司和业内研究人员都在叙述和引用这个概念、数据和相关趋势分析,但对这个油价体系的内在计算机理和逻辑关系、与国际原油基准价格的关系、和投资项目经济评价的参数油价体系以及对具体油气并购交易行为的影响等,都不是十分了解和掌握。在国际油气资源、市场、消费和治理日益全球化的今天,如果国内石油公司谋求和计划参与全球油气资产并购,并取得良好的收益和效率,就必须加快并深化对国际油气资产并购中的概念、指标和数据的理解和掌握,更好地学习、运用和管理这些概念、指标和数据,为自身参与全球并购决策和并购实施提供服务和参考[1-2]。

1 并购交易评价油价的总结分析

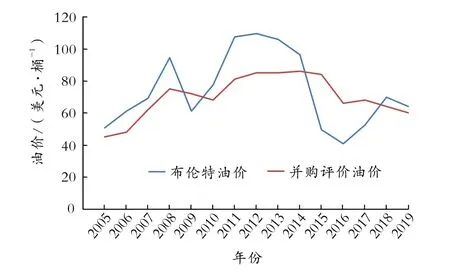

根据伍德麦肯兹公司的全球上游并购分析报告和国内研究文献,2005—2019年全球并购交易评价油价的年度均值统计见表1和图1[3-5]。

在古代中国,这样的表达可以追溯到商代的甲骨文③.虽然在这样的表达中出现了数字,但这些数字都依附于具体的现实背景,因为在数字的后面都缀有特殊的量词,可以把这样的量词看作度量单位的称谓.在现代汉语中,一些后缀量词被根深蒂固地保留下来,比如,“一粒米、两条鱼、三只鸡、四个蛋、五匹马、六头牛、七张纸、八顶帽子、九件衣服、十条裤子”,等等.

表1 2005—2019年全球并购交易评价油价与布伦特油价

图1 2005—2019年全球并购交易评价油价与布伦特油价示意图

由表1和图1可以看出,从2005年至2019年,布伦特原油价格和并购交易评价油价整体呈现先上升后下降的整体趋势。其中,布伦特原油价格在2012年到达阶段性峰值,为 109.45美元/桶,并购交易评价油价在2014年到达高点,为86美元/桶;在过去15年中,布伦特油价的平均价格为73.95美元,并购交易评价油价的平均价格为 69.93美元;两个价格的中位数也较为相近,分别为 69.08美元和68美元;并购交易评价油价的变异系数为4.8%,布伦特原油价格的变异系数为8.1%。这说明在该统计阶段,并购交易评价油价具有较小的波动性,整体数据离散程度较小。两个价格相关性为 0.63,显示出具有较强的相关性。在置信度为95%时,布伦特原油价格的置信区间为(61.12,86.78)、并购油价平均油价为(62.7,77.16)[6]。

通常而言,并购交易评价油价与布伦特实际油价的运行变化趋势基本一致,但是其波动范围和变化频率远小于布伦特实际油价。在油价下行周期,即布伦特实际油价低于 60美元/桶时,布伦特油价一般低于并购交易评价油价,其变化快于并购交易评价油价,两者之间的价差逐渐被拉大。这个区间的布伦特原油价格和并购交易评价油价相关系数为-0.078。两者并没有明显相关性。在置信度95%时,布伦特原油价格的置信区间为(40.07,56.59)、并购油价平均油价为(40.28,91.22)[7]。

但是随着市场价格的迅速上升,布伦特油价与并购交易评价油价的价差快速缩小,当布伦特实际油价高于 80美元/桶时,布伦特实际油价一般高于并购交易评价油价。布伦特原油价格和并购交易评价油价相关系数为 0.46。两者之间呈现出中度相关性。在置信度95%时,布伦特原油价格的置信区间为(94.20,111.20)、并购油价平均油价为(76.74,88.06)[8]。

当布伦特实际油价在 60~80美元/桶区间运行时,两个油价相互交错,价差变小。在这个价格区间,布伦特原油价格和并购交易评价油价相关系数为0.37。两者之间呈现出弱相关性。在置信度95%时,布伦特原油价格的置信区间为(60.43,73.73)、并购油价平均油价为(53.68,70.98)[9-10]。

2 并购交易评价油价的特征分析

通过对 2012—2019年伍德麦肯兹公司年度全球并购分析报告的研究分析,结合与业内企业并购(M&A)研究人员和油价分析机构的研讨论证,得到关于全球并购交易评价油价的以下认识和判断。

第一,按照时间序列,根据年度各宗并购交易的评价油价,会形成多个时点的动态价格,并在年终按照交易金额为权重,采用加权平均法计算得到一个年度并购交易评价价格。当一年中个别并购交易金额大的评价油价出现高、低值,会影响年度评价油价的均值水平。如,2012年Rosneft(俄罗斯石油公司,简称俄石油公司)收购TNK-BP(秋明-英国石油公司)时的评价油价为75美元/桶和78美元/桶,较当年大多数油气并购的评价油价都低,直接拉低了年度均值;又如,2015年壳牌公司收购 BG(英国天然气集团),评价油价为87美元/桶,较当年全球并购交易评价油价加权均值 84美元/桶高出3美元,相比当年并购交易评价油价的算术均值76美元/桶,高了 11美元之多[11]。

教师在教育教学工作中要时刻牢记为人师表,要热爱教育、热爱生活,要在无形中给学生带去积极的促进作用。在学习的道路上会充满困难,充满各种挑战,学生很容易在遇到困难的时候产生对自己能力的怀疑,而且多次受挫之后,也可能会产生绝望无助的感觉。教师在学习和工作中坚韧不拔的意志就成了学生在学习和生活之中的榜样,不轻言放弃,也成了学生一个重要的人生价值观的座右铭。因此,作为教师,我们要发挥好自身的角色引领和榜样带头作用,让学生以自己作为榜样,用自己对于学习和生活的热情去感染和激发学生。要想培养小学生的数学情感,教师在教学中应当注意充分表露自己的情感,这是一个非常关键的要素。

威廉一世(约1027-1087)1066年-1087年的英格兰国王。他原是法国北部的诺曼底公爵,在英格兰国王“忏悔者”爱德华死后,他宣称爱德华曾许诺让他成为下任英格兰王国。之后,他率军入侵英格兰,在1066年的黑斯廷斯战役中战胜了国王哈罗德二世,并于同年成为英格兰国王。他将许多英格兰的权利和土地分给了法国诺曼人,还修建了很多用来控制英格兰人民的城堡(克劳瑟,2007)。[13]译者此处的直译未考虑到儿童读者的接受能力,所以亦未达到儿童文学的教育目的。译者应当根据儿童的心理特征和文化传统进行适当地对包含文化内涵的词语进行解释,以便儿童读者学习到更多西方文化。

第二,与年度各时点的实际油价形成一个差值,在趋势和变化方向方面存在超前或滞后性,一般情况下变动方向一致,存在正相关性;但是个别时候,由于两个价格预测系统的机理不同,并购交易的评价油价与国际原油市场价格会出现反向波动。从收集到的数据分析,大多数时间内,并购交易评价油价与国际基准原油价格变动方向一致。但是在2016年,并购交易评价油价却与 Brent和 WTI(美国西德克萨斯轻质中间基原油)两种国际基准原油价格呈反向波动[12-13]。

第三,每宗并购交易有一个评价油价,相同时间段里不同公司不同并购交易的评价油价不同,有时相差还比较显著。2015年全球并购交易评价油价的均值是84美元/桶。其中,壳牌公司收购BG的评价油价是87美元/桶,Occidental(西方石油公司)剥离美国Bakken(巴肯)页岩油资产交易的评价油价是60美元/桶,道达尔公司剥离加纳Krog(克罗格)地区资产的评价油价是 53美元/桶,澳大利亚Woodside(伍德赛德石油公司)并购Oil Search公司选取的评价油价在 67~77美元/桶[14]。

而投资项目经济评价参数油价的形成则与经济评价和折现现金流方法没有太多关联,它是基于国际原油的长期供需状况,按照大宗商品长期价格的预测原理,结合石油的金融属性、地缘政治属性,采用不同数量计量方法和模型得到。

《政务公开法》旨在提升政务公开的立法层级,实现公权力行使全过程的公开。同时,为了回应社会各界关于建立财产申报制度的呼声,可以在现有的主动公开事项基础上,增加公务人员财产收入公开的规定,利用公开制度预防腐败,监督公权力机关,建设廉洁政府和清明政治。[4]

并购交易评价油价是按照技术经济原理,采用折现现金流法,在折现率为10%的条件下得到了一个长期盈亏平衡价格。通俗而言,它是一个Break-even Price(盈亏平衡价格),是采用并购交易盈利能力达到行业基准下,采取“倒算”的逻辑得到,影响它取值大小的因素包括并购交易投资行为所涉及的投资、成本、税费等支出和原油销售等相关收入,多是并购交易资产的个性化因素所决定。以2015年壳牌公司收购BG为例,该宗并购交易的评价油价是 87美元/桶,从全生命周期的时间段分析,目前还不足以判断盈亏,但是从这5年的实际油价情况判断,这5年的预期效益是没有实现的。2020年6月30日,壳牌公司宣布二季度拟实施最高达220亿美元的资产减计,其中2016年重资收购的BG公司的交易将形成80亿~90亿美元的资产减值。从这个角度分析,造成收购 BG减值的原因除了市场、管理等原因外,油价没有达到并购交易评价油价是不能实现盈亏平衡导致资产减值的一个重要原因。

根据伍德麦肯兹公司年度全球并购分析报告的论述,并购交易评价油价是指并购项目在10%折现率下的长期收支平衡的油价。它是针对并购交易标的,按照投入-产出技术经济原理,采用折现现金流法,按照折现率10%固定不变的标准,计算油气资产并购后评价期内的净现值为0的原油价格。

最后,每宗并购交易评价油价的高低受当期实际油价、中长期期货合约价格影响。这个特点在2017年和 2019年体现得最为明显,两个年度并购交易评价油价的走势受到了当年国际基准原油价格和期货价格的显著影响,尽管年内差值出现较大变动,但是涨跌变化势头几乎一致[15]。

3 与投资项目经济评价参数油价的比较分析

众所周知,油气行业,甚至每一个石油公司都有自己的油价预测和管理体系。其中,短期价格预测服务于企业短期经营预算、即期石油现货贸易、公司业绩预测等生产经营行为;中期价格预测服务于石油公司的年度生产经营管理、中期发展规划制定和实施、远期石油贸易决策等;长期油价预测主要用于指导公司战略和长期投资决策等活动。

并购交易评价油价是一个着眼于长期油价预测统计的体系,与资金折现率、内部收益率、收支平衡等投资决策指标密切挂钩和相关。从这方面讲,并购交易评价油价与投资项目经济评价参数油价预测有相似之处,两者都是服务于石油公司投资决策和挂钩于投资盈利指标的原油价格体系。但是两者在形成机理、计算逻辑、使用方式和应用范围等方面存在较大差异。

(1)两个价格体系的形成机理不同。

低噪声放大器的稳定性非常重要,对其进行精准的判定是不可或缺的。一般而言,采用k检验的方法[13]对稳定性进行判定,如式(4)所示:

第四,同一时间,一个公司收购另一个公司的不同股东的资产可以有不同的并购交易评价油价;同样一个公司收购另一个公司持有不同油气资产的评价油价也不会相同。以俄石油公司收购 TNK-BP全部股份为例,根据俄石油公司在其官网上发表的声明,俄石油公司将用 171亿美元现金和本公司12.84%股份收购英国石油公司持有的秋明-英国石油公司50%的股份。同时,俄石油公司将用280亿美元从AAR财团(弗里德曼的阿尔法集团、布拉瓦特尼克的 Access集团和韦克谢利贝格的 Renova集团)手中收购秋明-英国石油公司另外50%的股份。这两宗并购交易的评价油价分别为75美元/桶和78美元/桶[14]。

(2)两个价格体系的计算逻辑不同。

第五,并购交易评价油价受多元因素影响,但主要反映并购主体,即买卖双方对未来油价走势的预期和对并购投资交易行为的态度。以加拿大Suncor(森科能源公司)并购Canadian Oil(加拿大石油公司)为例,自2014年起,Suncor就多次发出收购要约,但是按照当时业内对国际油价走势乐观预测的影响,Canadian Oil数次拒绝Suncor的收购报价,即使从2015年起的国际油价大幅跳水也未松口。但是随着油价持续低位运行,各个公司对油价走势预测也趋于理性,2016年双方达成交易时的评价油价仅为73美元/桶,相比2015年全球并购交易评价油价均值84美元/桶低了11美元/桶,相比于之前Suncor公司的最高报价低了近20美元。

1.2 天冬总皂苷 天冬总皂苷是天冬中的一类重要活性成分,具有抗氧化、抑菌、抗衰老、抗肿瘤、清除自由基、抗血小板凝聚等药理作用。刘梦迪等[8]采用中心组合设计响应面法优化超声提取天冬总皂苷的条件,结果发现最优提取条件为料液比1∶50、48%乙醇、超声61 min,天冬皂苷的提取率为5.07%。刘亮等[9]利用紫外分光光度法测定菝葜皂苷元的水平,经过正交试验优化确定简单快捷地提取方法为料液比1∶20、50%乙醇、60 ℃提取20 min。

而投资项目经济评价参数油价则是根据全球原油市场的长期供需关系,考虑资源、油气发现、技术、市场消费、替代能源价格等因素,并结合资本市场和地缘政治格局等变化,采用数理方法和预测模型得到。

美国疾病预防控制中心CDC,曾经从美国城市亚特兰大的161个公共和私人游泳池做了调查,发现每个进泳池的人都附着至少0.14克大便物质。

(3)两个价格体系的使用方式不同。

并购交易评价油价是在交易决策判断时,运用“反算”逻辑的方式计算得到。形成评价油价后,并购交易的双方都会以计算得到的评价油价与各自公司对国际原油长期价格的预测值做出对比。平均来看,如果高于对国际原油价格的预期值,表明此次并购交易可能会在未来形成亏损或资产减值;如果低于对国际原油价格的预期值,则表明会在未来盈利和资产溢价,可能会产生增值。同时,在后续发生并购交易和需要决策时,决策主体会参考和依据过往形成的并购交易评价油价,做出和实施并购决策。

而投资项目经济评价参数油价,则是作为投资项目经济评价的重要基础参数输入,用来计算投资项目的销售收入和现金流入,以加权平均资本成本(WACC)为基础,考虑风险因素下的财务内部收益率(根据项目特点不同,一般在8%~15%之间取值),结合项目现金流出,综合衡量投资项目财务盈利能力。经济评价过程中,油价参数一般作为输入数据不变,投资项目财务内部收益率会根据情景发生变化。当然,对基础情景进行评价后,一般也会针对油价这个重要参数,开展双向变动范围内的敏感性分析,计算得到投资项目经济评价参数油价变化的临界值,用以支持决策和指导未来生产经营[16]。

(4)两个价格体系的应用范围不同。

每宗并购交易的评价油价除了应用于本宗并购交易决策并指导日后生产经营以外,对于本公司其他油气资产的交易、其他公司的并购决策以及研究机构而言,都是一个参考和可借鉴数据,不能重复使用。但是投资项目经济评价参数油价则一经计算分析得出,就会在一段时间内(国际石油公司通常为至少1年的周期)应用于几乎所有的油气投资项目,不同地区的整个油气产业链不同环节的项目都会应用同一个参数油价。如果需要也只是根据不同项目的个性化特点,以应用的参数油价为基础,开展不同参数油价的情景分析,综合为投资项目经济评价完整和投资项目决策提供依据和参考。

在人们进行旅游目的地的时候,旅游地的安全性也是他们考虑的一个要素。唐山大地震后,虽然唐山会有小震,但都是在安全的范围之内。对于唐山进行地震遗址开发,以地震为主题名片进行对外宣传,安全性是有保障的,进行旅游开发是可行的。

4 相关工作建议

随着国内石油公司积极践行“走出去”战略,石油公司国际化进程不断深化,也取得了令人瞩目的成绩。2019年,中国石油天然气集团有限公司海外油气权益产量当量超过1亿吨,实现历史性跨越。互利双赢的油气合作在取得良好经济效益的同时,进一步提升了我国能源安全保障能力,有力带动了资源国经济社会发展,也为全球能源供应及油气贸易做出了积极贡献。

油价预测和确定是油气项目投资决策的核心要素之一。全球并购交易评价油价是判别油气资产并购交易是否经济合理的重要数据。“十四五”及今后一段时间,尽管国际政治经济形势日趋复杂,但是积极利用国际油气资源,提高全球资源配置能力,开展形式多样的油气能源合作的方向和路径没有改变,国内石油公司必须更好地理解、掌握和有效应用全球并购交易评价油价,提升自身国际并购交易决策的正确性和科学性,提高并购交易行为的经济性和有效性。

首先,国内石油公司应该注重收集、汇总和整理历年典型并购交易案例的评价油价数据。随着国家“走出去”战略的深化实施和“一带一路”战略的持续推进,国内石油公司基于全球化思维统筹和配置世界油气资源的工作也在不断深入,历史各年国际典型并购交易案例的评价油价是开展投资决策和生产经营的宝贵数据。对这些数据的研究、分析和管理是国内石油公司掌握和管理基础研究数据的现实要求。

其次,国内石油公司应该总结年度并购交易评价油价的变化趋势并开展成因分析。国内石油公司参与全球油气资源交易,融入全球油气资产并购交易的时间还不是很长,需要学习和借鉴国际石油公司的地方还很多。尽管国内石油公司并购行为、决策特点和并购后的整个经营与国际石油公司的情况存在差异,但是学习掌握并购交易评价油价这些数据及其趋势,尤其是数据背后的规律性认识可以提高国内石油公司对国际油气资产并购交易商务条款、决策情景的认知水平,进而提高决策质量和运作效率。

第三,国内石油公司应该科学运用和动态管理并购交易评价油价这类数据资产,为国内石油公司开展相近或类似并购交易决策提供依据。随着国内油气公司国际化经营步伐的加快,与国际石油公司合作竞购、同场竞技和角力的现象越来越多,无论是合作还是竞争,对对方支撑决策的评价方法、评价数据的了解和掌握都是十分必要的。针对并购交易评价油价这类核心数据,国内石油公司要认识到这些竞争对手历史数据的重要性,将其作为自身决策的一个参考情景,尤其是针对相近或类似项目,当出现中方数据与其采用的评价油价数据相差较大的情况时,应当深入分析并慎重决策。

国内石油公司只有不断学习和借鉴,不断总结和创新,不断融合和协同,才能不断提高和完善自身投资项目经济评价方法,不断优化和选取投资项目经济评价参数,持续为油气投资项目决策提供科学依据,为我国油气产业的高质量、可持续发展贡献力量。

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

商业文化(2021年14期)2021-07-14

英语文摘(2020年10期)2020-11-26

少儿美术(2019年8期)2019-12-14

三联生活周刊(2017年23期)2017-06-02

中国市场(2016年31期)2016-12-19

人间(2016年24期)2016-11-23

中国市场(2016年15期)2016-04-28

能源(2014年8期)2014-08-25

环球时报(2009-09-09)2009-09-09