恒康医疗筹资管理问题探讨

2021-02-24 10:53李占宏

合作经济与科技 2021年4期

□文/李占宏

(石家庄市第二医院 河北·石家庄)

[提要] 随着经济的发展,医疗服务行业的重要性日益凸显,政府也开始聚焦于医疗服务行业,并且明确指出医疗服务对社会起到不可或缺的作用。但是,随着医疗服务行业的持续发展,医疗服务企业都在不同程度上遇到资金方面的瓶颈。本文以恒康医疗作为研究对象,关注恒康医疗集团股份有限公司所处的内、外部环境和公司筹资所存在的问题,通过分析恒康医疗筹资方面的主要问题,提出相应的改进意见。

引言

医疗服务行业的迅猛发展要以资金保障为前提,资金是持续经营与科研的基础,在没有充分资金保障的前提下,企业就不能有效地进行研发、生产经营等工作,自然也难以实现经济的发展。因此,解决筹资问题在每个公司都处于重中之重的地位,不同的筹资方式有着不同优势与短板,若是找到适合恒康医疗筹资的方式,就可能会以较低的筹资成本获得不可估量的利润,促进恒康医疗的迅猛发展。恒康医疗在选择筹资方式的过程中,要充分考虑到恒康医疗内部环境因素和国家政策等外部环境因素的影响。内部环境因素主要包括恒康医疗所能够负担的成本,以及自身的负债规模和预计盈利能力等问题,对外则需要综合考虑国家政策的支持,人们对医疗的需求状况等因素,综合考虑了内外部环境的筹资方式对恒康医疗来说则是最优的,能够使得恒康医疗在付出最小的筹资成本,承担最低的筹资风险的同时获得最大利润。

一、恒康医疗筹资方面的问题

(一)负债规模问题。负债经营是企业重要的经营发展战略,合理的负债规模能为企业及时提供发展所需的资金,为企业带来经济效益,而负债规模不当将会增加企业财务风险,使企业陷入债务危机。因此,企业要确立最佳的负债规模和负债结构,促进企业持续健康发展。

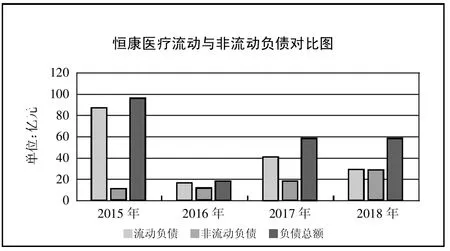

1、流动负债占比较大。从图 1 中 2015 年、2016 年、2017 年的流动负债和非流动负债之差,可以分析出恒康医疗过度依赖于流动负债。尤其是2017 年,虽然非流动负债规模与以往年份相比有所上升,但与同年流动负债规模相比,仍有40 亿元之差。(图 1)

2、负债总额剧增。从表1 可看出,恒康医疗2017 年与2018 年的负债规模高达59 亿元,恒康医疗负债总额从2015年的9.77 亿元增加到2017 年的59 亿元,增长超过6 倍。恒康医疗于2017 年用募集到的资金以超17 亿元重金收购了PRP公司,此外还收购了泗阳医院、兰考第一医院、堌阳医院、东方医院等,频繁收购使得恒康医疗负债总额剧增。(表1)

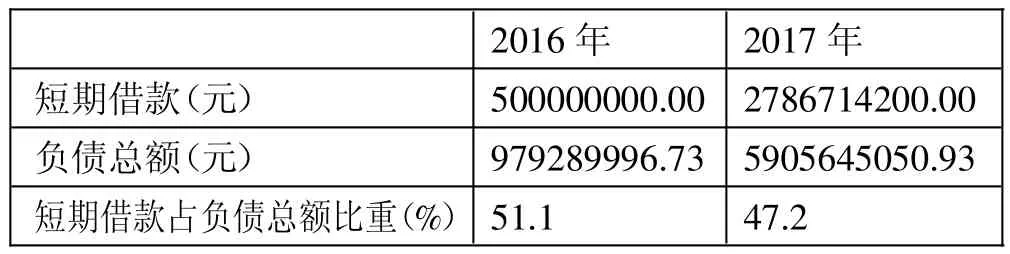

3、短期借款占比较大。从表2 可以看出,2016~2017 年恒康医疗的短期借款在负债中占比非常大,短期借款主要是指恒康医疗向银行等金融机构的借款,借款增加,利息费用也随之提高,利息会受宏观环境的变化而变化,银行的利率由市场决定,具有非常大的不稳定性,利率一旦变高,恒康医疗则会承担较高的财务费用,恒康医疗的短期借款占比大,那么偿债便存在较大的风险性。(表2、表3)

(二)筹资成本问题。筹资成本包括了企业在生产经营期间所需付出的各项费用以及占用资金所要付出的代价。筹资方法多种多样,不同的筹资渠道给企业带来的财务税负也是不同的。

1、应收账款逐年增加。由表4 可以看出,恒康医疗应收账款从2016 年到2017 年在递增,从2017 年至2018 年有所降低,应收账款增长率在逐年降低,应收账款占营业收入比值也在回落,但应收账款额还是比较高,所以恒康医疗可利用的资金减少,恒康医疗为保证持续经营将会增加银行借款,从而财务费用也随之大幅度增加。(表4)

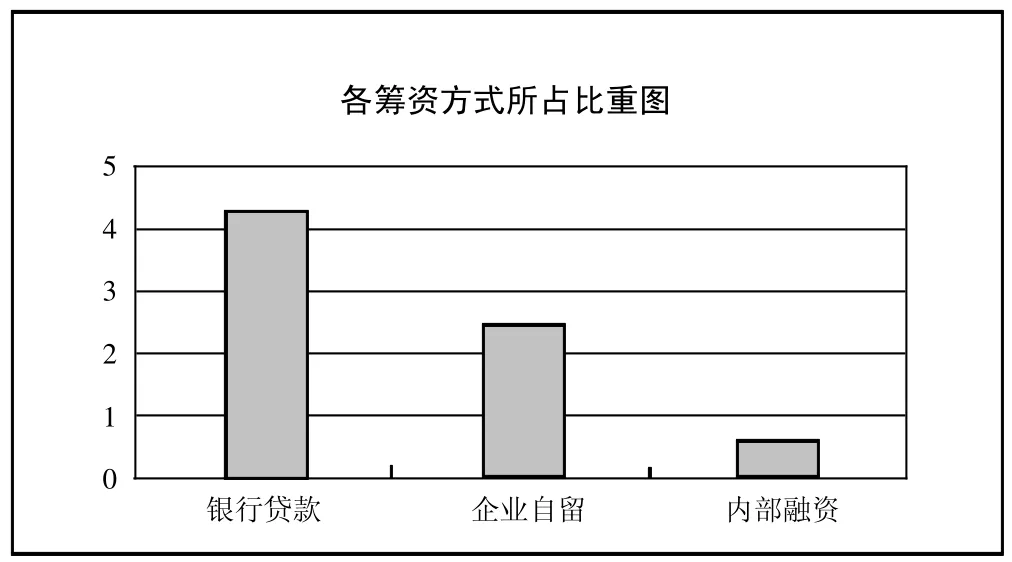

2、银行借款占比大。从图2 可以看出,在恒康医疗各种筹资方式中银行借款占比最大,而也因为巨额借款导致恒康医疗所需承担的财务费用剧增,恒康医疗筹资成本大幅度增加。恒康医疗目前在不断地发展壮大,频繁的收购与持续经营使得公司需要大量资金,资本支出的压力不断增加。近年来,恒康医疗各个子公司的纠纷案层出不穷,如2018 年涉诉金额高达250万元的鹏胜重工借款纠纷案,以及兰考第一医院被要求偿还900 万元的借款及利息等案件。(图2)

(三)盈利能力问题。恒康医疗主要经营的有医疗服务、药品制造、日化品及保健品等业务。体现盈利能力高低的指标主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产报酬率、净资产收益率和资本收益率六项。

表1 恒康医疗流动与非流动负债规模对比表(单位:元)

表2 短期借款占负债总额比重一览表

表3 恒康医疗资产负债率一览表

表4 2016~2018 年恒康医疗应收账款对比表

表5 2016~2018 年恒康医疗经营成果一览表

表6 2016~2018 年恒康医疗的营业利润率一览表

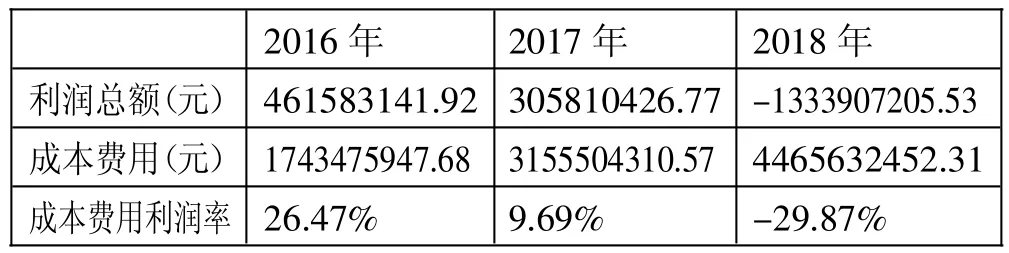

表7 2016~2018 年恒康医疗的成本费用利润率一览表

1、盈利能力弱。由表5 可以看出,2018 年度恒康医疗的营业收入为 3,838,392,197.48 元,与 2017 年和 2016 年的营业收入相比有所上升,但2017~2018 年营业收入额的上升幅度没有2016~2017 年的上升幅度大。除此之外,2016 年与2017 年归属于上市公司股东的净利润虽然都为正数,但是逐年下降,并且幅度较大,直至2018 年归属于上市公司股东的净利润下降为-1,417,817,723.30 元。(表 5)

2、销售能力不足。由表6 可以看出,营业利润从2016 年的430,024,797.04 元降低到 2018 年的-1,296,902,257.70 元,下降幅度大,下降值达 1,339,904,736.74 元。从 2016 年到 2018年营业收入有所增加,营业利润率在不断降低。说明企业的商品销售能力不足,商品的销售额在当期营业利润中的占比较小。(表 6)

3、经营成果差。从表7 可知,恒康医疗利润总额从2016 年的 461,583,141.92 元降低到 2018 年的-1,333,907,205.53元,下降幅度大且下降值高达17 亿元,利润总额逐年递减的同时成本费用逐年提升,成本费用利润率持续下降,说明恒康医疗的经营成果不佳,逐年递减的成本费用率表明恒康医疗为获取收益所付出的成本在逐年递减。(表7)

二、恒康医疗筹资管理改进意见

(一)加强对负债结构的控制。随着改革开放,经济快速发展的今天,民营企业如雨后春笋般不断地涌现,企业的兴起与衰落已屡见不鲜,很多企业由于负债高筑的原因而逐渐衰落,因此企业在负债规模、负债结构、负债比例的管控方面就显得尤为重要。

图1 恒康医疗流动与非流动负债对比图

图2 各筹资方式所占比重图

1、出售资产回笼资金。恒康医疗应暂停收购扩张并出售资产以回笼资金,减缓流动负债的增加。近年来,恒康医疗频繁收购重组,已收购了40 余家的医疗服务机构,而且主要依靠流动负债来达到因频繁收购所需的巨额资金,流动负债大部分用于收购医院等长期资产,而且医院资金回笼较慢,恒康医疗对外的投资属于短债长投,因此回笼资金是改善负债结构至关重要的手段。

2、增强成本控制。恒康医疗的管理层应该加强成本观念,加强对各生产经营环节的成本控制,其次是消化库存回笼资金,释放存货占用的资金。近年来,恒康医疗集团的负债总额从9.77 亿元增长到59 亿元,债台高筑及高额的利息,将可能会使恒康医疗的偿债能力变弱,所以应从生产经营各环节来减少资金的支出。

(二)强化对筹资成本的管控。企业流动负债增加,财务费用与管理费用大量的支出将使得企业筹资成本巨幅上升,恒康医疗净利润减少,因此强化对筹资成本的管理、控制就变得至关重要。

1、监督应收账款回款工作。加强对恒康医疗应收账款的管理。公司对已经履约完成的订单合同应及时进行催收工作,增加恒康医疗可利用资金,减少筹资成本。

2、增加筹资渠道。恒康医疗应加大企业自留与内部融资等在筹资管理方面的占比,拓宽筹资方式。减少短期借款在筹资方面所占比重,从而减少恒康医疗所需承担的财务费用,降低恒康医疗筹资成本。

(三)提高经营业绩。加强恒康医疗内部产业调整以提高经营业绩,主要表现在以下几个方面:

1、优化网络问诊服务。完善线上平台的服务、提升线上平台技术,更好地利用互联网与线下医院一起提供远程会诊服务,不仅方便患者看病就医,还可以大大提高接诊量,从而提高经营业绩,提升恒康医疗的盈利能力。

2、生产畅销产品。扩大生产“独一味”系列的产品,提高商品销售额。恒康医疗的“独一味”商标获得中国驰名商标的称号,产品收益处在同类别产品的中高水平,发展前景广阔,扩大对“独一味”产品的生产,可以增加恒康医疗的商品销售额。

三、结论

随着经济的迅猛发展和国家政策的支持,我国民营企业的发展也迎来了春天,医疗、食品、服装等各类民营企业进入我们的视野,使我们的生活变得多姿多彩。然而,当越来越多的企业进入市场之后,企业之间的竞争也愈演愈烈,为了在激烈的竞争市场中处于优势地位,企业则需要有充足的资金来扩大生产、提升技术、优化管理。资金是企业持续发展的必要条件,同样筹资对企业的发展也极为重要。

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

下一代英才(酷炫少年)(2019年3期)2019-03-25

海峡姐妹(2018年3期)2018-05-09

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

江苏卫生事业管理(2013年6期)2013-03-11