政府补助与产能过剩企业费用粘性:强化还是弱化?

2021-02-24 02:03:32王闽杨萍

北京社会科学 2021年2期

王 闽 杨 萍

(安徽科技学院 财经学院,蚌埠 233030)

一、研究背景及意义

调整经济发展方式和优化经济结构是中国经济新常态的必然要求,化解产能过剩是认识、适应和引领经济新常态的重要内容。中央经济工作会议把供给侧改革作为经济工作任务,持续深入推进“去产能、去库存、去杠杆、降成本、补短板”,凸显产能过剩治理是当前亟待解决的首要问题。2013年10月16日,国务院印发《关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号),明确了化解产能过剩矛盾的八项任务。《关于做好“十三五”期间重点行业淘汰落后和过剩产能目标计划制订工作的通知》(工信部产业〔2014〕419号)制定了“十三五”期间重点行业淘汰落后和过剩产能目标,化解产能过剩已成为国家意志层面推进的近期重点工作。

政府通过科技创新专项奖金、转型升级及技术改造补助等政策对产能过剩企业进行“输血”,大量公共资源流向产能过剩企业,为化解产能过剩提供了财政支持。而钢铁、煤炭、有色金属等行业是去产能过剩重点领域,多是支柱企业,承担了地方大量就业压力,政府部门尤其是地方政府发放“稳岗补贴”无可厚非,但部分连续多年效率低下、甚至亏损的“僵尸”企业依然能够获得政策支持现象值得思考,政府补助在企业降费用过程中发挥了怎样的作用,是否真正发挥了政策引导的作用,需要进一步探讨。

通过考察政府补助对产能过剩企业费用影响,希望在以下方面拓展已有文献的成果:①已有研究在评判政府扶持政策效果时,较多探讨政府补助与企业绩效间的关系,较少考察政府补助对企业费用影响,本研究将政府补助与企业费用粘性纳入同一框架,力图丰富该领域成果;②已有针对费用粘性的研究较丰富,但结合化解产能过剩现实环境的研究较少,本研究充分考虑当前化解产能过剩背景,探讨政府补助对产能过剩企业费用的影响,为增强政府补助政策实施提供经验证据与理论支持。

二、文献回顾与研究假设

(一)政府补助与产能过剩企业费用粘性

从成本调整角度分析,钢铁、水泥、电解铝、有色金属等产能过剩企业出现设备、生产线与房屋的不同程度闲置问题,这些资产在会计处理上仍需计提折旧,按照会计准则要求该类折旧费计入管理费用。根据供给侧改革的总体部署,产能过剩企业将进行升级改造,面临员工的裁减、安置、转岗等现实问题,在此过程中也产生了一定费用。产能过剩企业产品积压,销售量低迷,盈利能力不足,甚至引发破产倒闭,以致企业应付账款、银行借款等难以偿付,坏账计提和销售停滞导致管理费用和销售费用居高不下。该类费用约束性强,并不随销售量下降及时调整,费用变化与业务量变化幅度不一致,费用与业务量间并不呈简单线性关系,[1-3]费用表现出粘性特征。政府补助是对市场失灵的纠正,当产能过剩企业面临经营困境时,政府补助抵减了企业高水平的经营费用,费用向下调整速度快,当外部环境向好时,获取政府补助的企业将加大投资力度,将补贴用作应对市场压力的手段,而运用技术创新提高经营能力和降低费用的动力明显欠缺,[4]费用难以随着业务量下降及时调整,政府补助强化了产能过剩企业费用粘性。

从委托代理角度分析,企业控制权的衡量主要体现在物质资本,管理层特有的专业知识和信息资源等人力资本也形成企业关键资源,股东因个人能力不足等原因把企业交给其运营,管理层形成了对企业的实质性控制,[5]引发了管理者与所有权者间的代理问题出现。具有经济人特征的管理层为谋求高额的消费或薪酬,利用职务优势和专业知识降低了企业内部信息透明度,回避股东正常监督,达到推卸责任的目的。[6]虽然产能过剩企业盈利水平低,甚至在一定程度上资源利用不足,而管理者为了维持个人对企业的控制权,关停落后产能生产线的意愿不强,甚至表现维持现有产能的惰性,[7]过剩产能并未相应消减,当销售萎缩时费用支出仍维持在较高水平,由此产生费用粘性问题。产能过剩企业运用政府补助进行安置职工、清偿债务及改造升级,为加大投资提供了现实条件,也为管理层进一步巩固“个人帝国”提供了免费资源,而对于产能过剩企业的关、停、并、转政策没有切实贯彻执行,费用并未随政府补助投入而减少,政府补助强化了产能过剩企业费用粘性。

从管理层乐观预期角度分析,中国经济长期向好的发展趋势没有改变,随着经济结构进一步优化,管理者乐观认为企业出现的业务量下降也是短期的,对企业长期发展持乐观态度,为了占领市场份额有必要保持原有业务规模。[8]而政府针对产能过剩企业实施的“三去一降一补”结构性调整政策,强化了管理层乐观预期,使管理者产生政府定会帮扶产能过剩企业渡过难关的思想。管理层表现出乐观预期时,企业销售下降时的费用并未随之降低,甚至比销售符合预期时还要高,且乐观预期程度越高,费用粘性水平越强。[9-10]政府补助使企业现金流增加,会强化管理者乐观预期,市场风险在乐观预期中被低估,加大了投资水平,费用并没有随业务量下降而减少,[11]单一或混合模式的生产补贴、投产补贴、购置补贴带来行业发展的正效应,也附带行业产能过剩的负效应,[12]政府补助强化了产能过剩的费用粘性。因此,提出假设H1:

H1:产能过剩企业存在费用粘性现象,政府补助整体上强化了产能过剩企业费用粘性。

(二)政府补助、产权性质与产能过剩企业费用粘性

计划经济向市场经济转轨的特殊历程,使中国产能过剩有别于西方国家,是多种因素的叠加结果,具有“中国特色”。[13]中央经济工作会议提出以“三去一降一补”五大任务为抓手,处置“僵尸企业”,推动供给侧结构性改革,推动化解过剩产能,国务院也多次下发文件对化解产能过剩企业提出指导意见和要求,中央国有企业、地方国有企业及民营企业均有承担化解产能过剩的责任。

国有企业是中国工业和国民经济的主导力量,为经济稳定做出了贡献,是社会主义经济的重要支柱。国有企业在增加税收、解决就业、稳定经济等方面发挥了重要角色,被赋予了更多政府意志,[14]利用体制优势进行大量投资,导致部分行业产能过剩。在“三期叠加”背景下中国经济增速放缓,央企扎堆的领域如钢铁、有色、造船等行业也不可避免出现产能过剩,面临巨大的经营压力,其利润总额“成色不足”。2018年8月,国务院国企改革领导小组办公室印发《国企改革“双百行动”工作方案》,中央国有企业在化解产能中必然首当其冲,是义不容辞的历史责任,为化解产能过剩企业树立标杆,利用政府补助开展清应收、去库存、减债务等降低费用,积极调减费用应对业务量下降,政府补助未强化中央国有产能过剩企业费用粘性。

根据中共中央办公厅、国务院办公印发的《生态文明建设目标评价考核办法》可知,官员的考核指标中,GDP增长权重占全部考核权重不到10%,不及资源利用、环境质量权重的一半,从追求数量扩张转向注重经济增长质量。地方官员为了个人政治晋升,督促当地国有企业贯彻履行中央下达的化解产能过剩主体责任,利用政府补助行政干预地方国有产能过剩企业,根据业务量积极调整生产经营费用,政府补助会弱化其费用粘性;可是,地方政府面临所辖区域GDP考核、社会稳定等现实需求,[15]也有运用政府补助手段维护甚至扩大现有生产的动机,其费用并没有随业务量及时调整,政府补助会强化产能过剩企业费用粘性,可见,政府补助对地方国有产能过剩企业费用粘性存在弱化与强化交织影响。

民营产能过剩企业在政治晋升、经济指标考核等方面体制约束较弱,与国有企业承担社会责任存在较大差异,化解产能的体制压力没有国有企业大,与国有企业相比政策性动力相对不足,甚至会存在占据国有企业退出的产能市场倾向。由于行政性垄断和行业壁垒,民营企业难以进入公共管理、金融保险、社会保障等行业,其投资主要集中在制造业,政府补助资金也缺乏投资渠道而继续滞留在已有的产能过剩行业,利用政府补助扩大投资规模,窖藏生产要素,以阻止行业潜在竞争者,[16-17]致使费用并没有随业务量下降及时调减,政府补助反而强化了民营产能过剩企业的费用粘性。据此,提出竞争性假设H2a与H2b:

H2a:政府补助未强化中央国有与地方国有产能过剩企业费用粘性,强化了民营产能过剩企业费用粘性。

H2b:政府补助未强化中央国有产能过剩企业费用粘性,强化了地方国有与民营产能过剩企业费用粘性。

(三)政府补助、融资约束与产能过剩企业费用粘性

从政府补助的信号效应分析,融资约束企业投资-现金流敏感性高,企业不能有效对固定资产投资,不利于做出最优的投资决策、生产设备改进和生产率提升。[18]政府补助向外界传递了政府认证信号,表明生产研发和投资成功概率较大,缓解了融资信息不对称问题,发挥了信号传递作用,促进了金融贷款和增加风险投资。[19-20]相比融资约束强的产能过剩企业,政府补助信号效应为融资约束弱的产能过剩企业带来更多融资机会,增加了其研发、兼并扩张、销售网络等投入的资本,由此形成的沉淀成本难以随着业务量下降及时消减,政府补助强化了融资约束弱的产能过剩企业费用粘性。

从政府补助的资源效应分析,融资约束制约了企业生产投资,可能导致企业产生进入市场的固定成本,不利于市场规模效应发挥和生产率提升,[21]政府补助缓解了生产经营活动的资金短缺,在一定程度上弥补了市场失灵,无疑为企业注入生产资源,为扩大投资规模提供了基础。[22-23]与融资约束强的产能过剩企业相比,政府补助进一步充实了融资约束弱的产能过剩企业现金流,直接资源效应更显著,助推了规模扩张的现实需求,强化了成本费用与收入间的非对称性。由此,提出假设3:

H3:政府补助强化了融资约束弱产能过剩企业费用粘性,对融资约束强产能过剩企业费用粘性作用不明显。

三、数据说明与模型设定

(一)样本选择与数据来源

根据《国务院关于加快推进产能过剩行业结构调整的通知》(国发〔2006〕11号)、《关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)、工业和信息化部《关于做好“十三五”期间重点行业淘汰落后和过剩产能目标计划制订工作的通知》(工信部产业〔2014〕419号)等文件的精神,本研究把钢铁、水泥、电解铝、焦化、电石、平板玻璃、造纸、制革、印染等行业界定为产能过剩行业,相关财务数据通过CCER和CSMAR数据库获得。同时根据《上市公司行业分类指引(2012年修订)》筛选2012-2017年间沪深A股制造类上市公司,剔除了(1)ST类、PT类公司;(2)无连续两年有营业收入、销售费用与管理费用企业;(3)缺失公司治理数据的企业,共取得1265家企业数据。

(二)模型设定

借鉴ABJ等的研究成果,[9][24]设定模型(1)验证假设H1、H2a与H2b、H3。

(1)

模型(1)中,若D=0,说明产能过剩企业本年收入高于上一年。当营业收入增加1%,费用增加β1%;若D=1,说明产能过剩企业本年收入低于上一年,营业收入减少1%,费用减少β1%+β2%。当β1>β1+β2时,即β2<0时存在费用粘性,此时边际费用随营业收入增加幅度大于边际费用随营业收入下降时的幅度。lnREV*D描述了产能过剩企业费用粘性,lnREV*D的系数β2<0,说明收入下降引起的费用减少低于收入上升时费用增加,表明产能过剩企业存在费用粘性。根据假设1,回归系数β2与β3应显著为负;根据假设2a与2b,民营产能过剩企业组回归系数β3应显著为负,地方国有企业组回归系数β3可能显著为负;根据假设3,融资约束弱产能过剩企业组回归系数β3应显著为负。

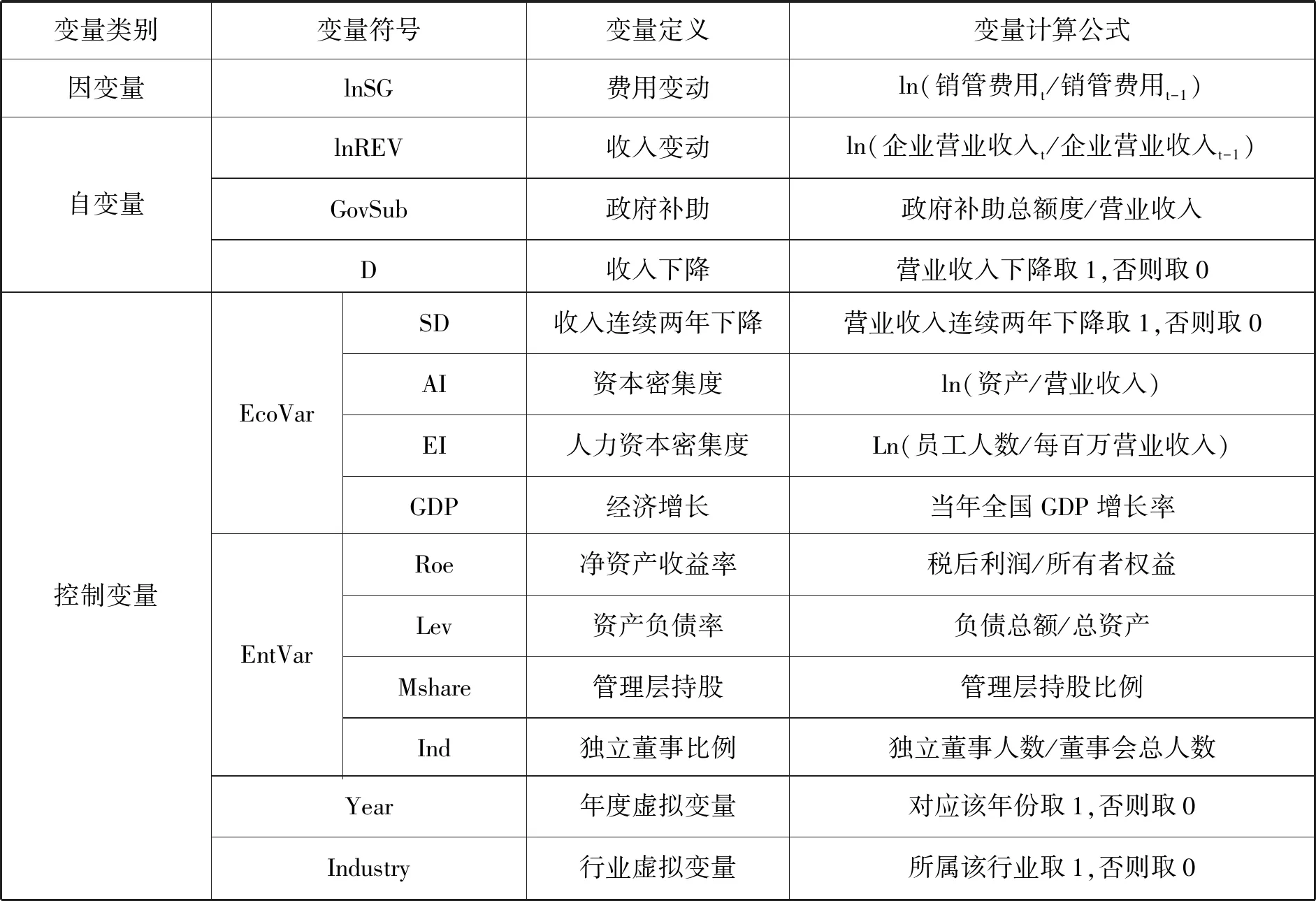

(三)变量定义

综合ABJ等关于费用粘性的研究,[3][9][25]相关变量定义如下:

1.因变量

lnSG表示费用变动,首先取得产能过剩企业的本年销管费用与上一年的销管费用比值,再对该比值取自然对数。

2.自变量

lnREV表示收入的变动,首先取得产能过剩企业的本年收入与上一年的收入比值,再对该比值取自然对数;GovSub表示政府补助,为企业当年取得的政府补助与营业收入比值;D表示营业收入下降,营业收入下降取1,否则取0。

3.控制变量

EcoVar表示经济因素变量,具体为:收入连续两年下降(SD)、资本密集度(AI)、人力资本密集度(EI)、经济增长水平(GDP),同时控制企业治理变量(EntVar),具体包括获利能力(Roe)、负债水平(Lev)、管理层持股水平(Mshare)、独立董事比例(Ind)。变量的具体定义见表1。

表1 主要变量定义

为控制异常值的影响,研究对连续变量按1%进行Winsorize处理,由STATA13.0处理数据。

四、实证结果与分析

(一)描述性统计

由表2可知,主要变量中的费用变动(lnSG)的下四分位与上四分位分别为-0.019与0.203,说明企业当期费用与上期费用相比,减少与增加两种情形都有。营业收入变动(lnREV)的下四分位与上四分位分别为-0.052与0.192,说明企业营业收入下降与上升情形也均存在。政府补助(GovSub)下四分位与上四分位分别为0.002与0.010,说明政府补助强度在企业中存在一定差异。营业收入当年下降(D)与连续两年下降(SD)平均值分别为0.341与0.172,表明约34.1%企业当年收入下降与17.2%企业收入连续两年下降。资本密集度(AI)与人力资本密集度(EI)标准差分别为9.476与7.490,表明人力资本密集度与资本密集度的差异水平高。经济增长(GDP)水平约为7.2%,符合经济发展预期水平。企业盈利水平(Roe)约为4.9%,说明企业盈利水平较低,而负债水平(Lev)高达43.6%,说明企业负债水平偏高。管理层持股(Mshare)约为34.5%,说明管理层持股比例较高。另外,方差膨胀因子(VIF)显示的数据可知,最大值为2.32,均小于10,变量间不存在明显多重共线性。

表2 主要变量描述性统计与多重共线性检验

(二)回归结果分析

在数据处理过程中,为降低lnREV*D、lnREV*D*GovSub及其他交乘项可能带来的多重共线性,对交乘项采用标准化方式处理。

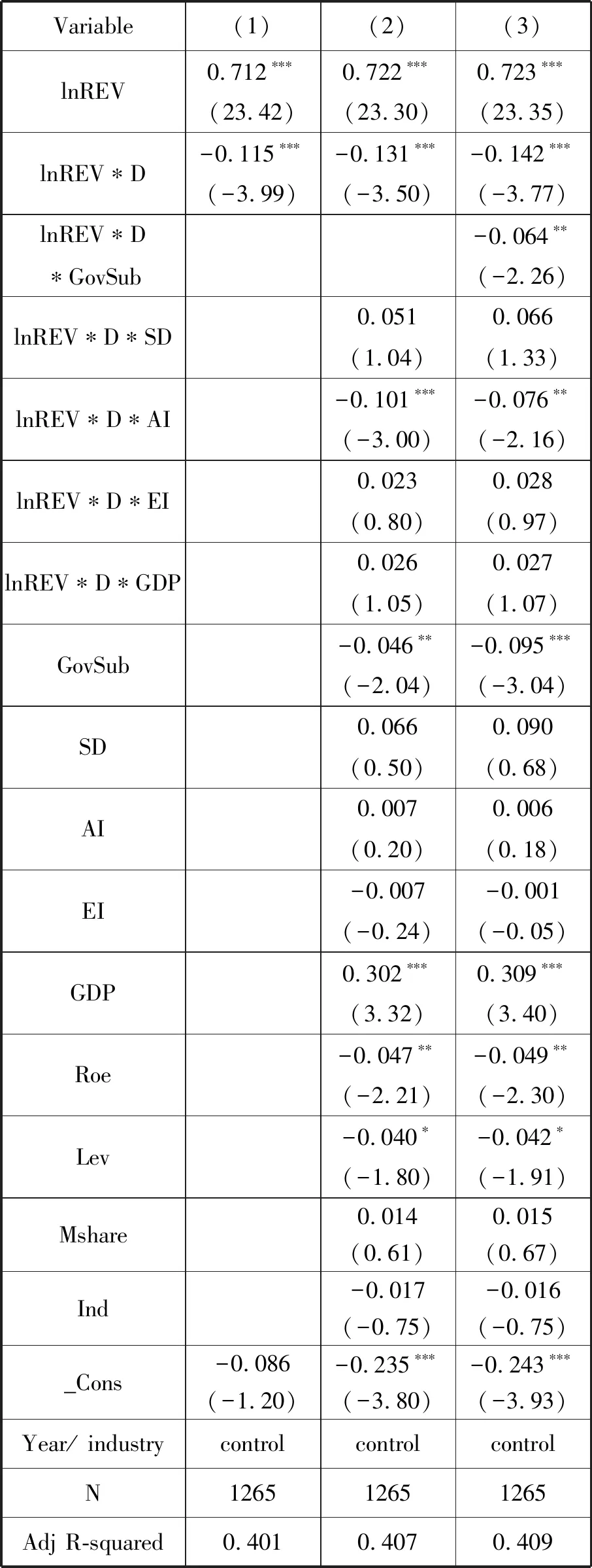

表3中(1)列仅加入费用变动(lnREV)及费用粘性项(lnREV*D),结果显示费用变动(lnREV)为0.712,且在1%的水平上显著,说明费用变动和收入变动同向。费用粘性项(lnREV*D)系数为-0.115,且在1%的水平上显著,说明产能过剩企业存在费用粘性。

表3中(2)列加入费用变动(lnREV)、费用粘性项(lnREV*D)及其他控制变量,费用粘性项(lnREV*D)系数为-0.131,且在1%的水平上显著,进一步说明产能过剩企业存在费用粘性。

表3中(3)列加入了政府补助与费用粘性的交乘项(lnREV*D*GovSub),考察政府补助与产能过剩企业费用粘性间的作用,政府补助与粘性交乘项(lnREV*D*GovSub)系数为-0.064,且在5%的水平上显著,说明政府补助强化了产能过剩企业费用粘性,假设H1得到验证。

(三)进一步分组检验

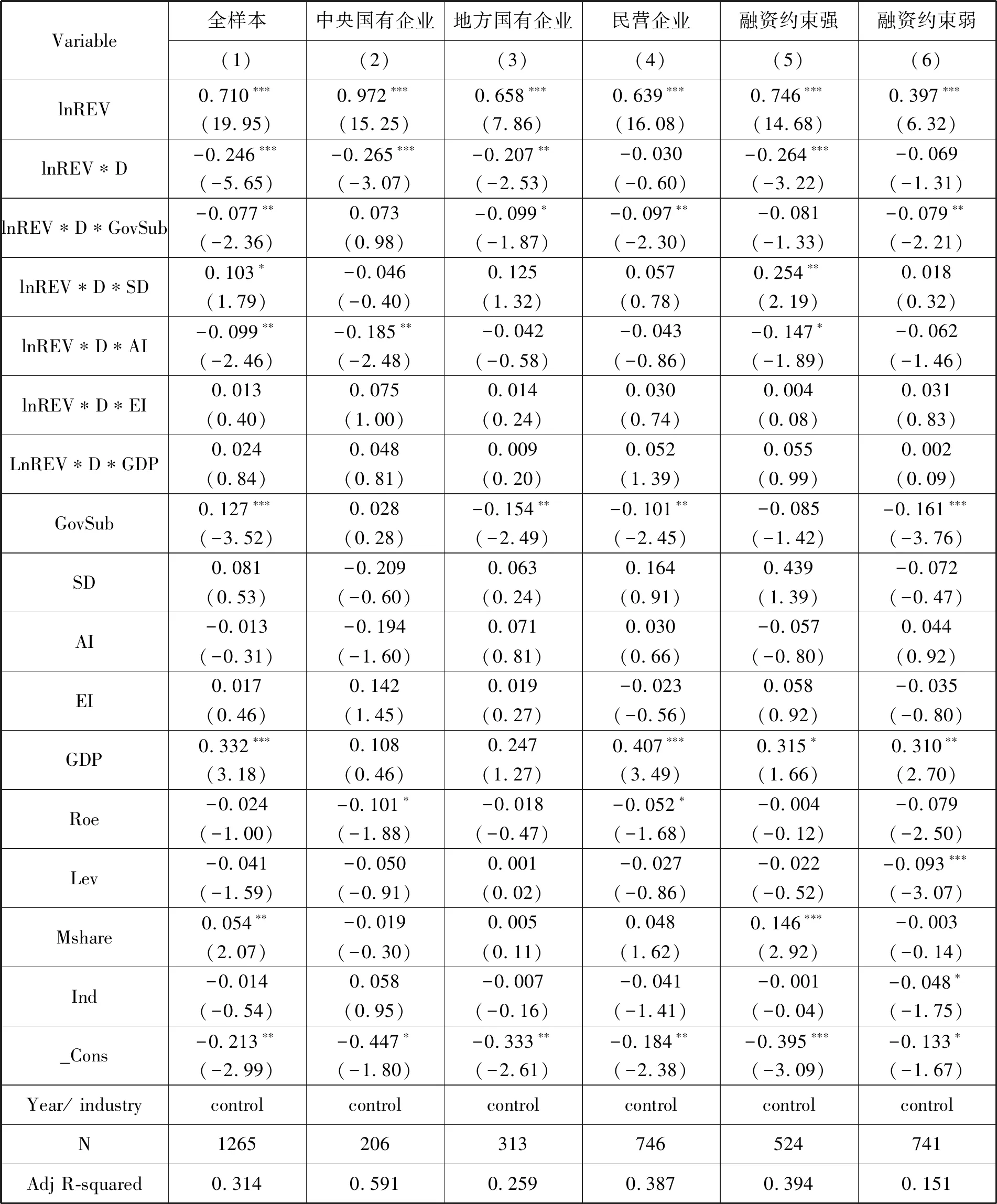

根据产能过剩企业产权性质及融资约束水平进行分组检验,考察政府补助对产能过剩企业费用粘性影响的异质性。其中产权性质按照中央国有、地方国有及民营企业进行分组检验;借鉴衡量融资约束成果,[26-27]通过营业现金流量、现金持有量、Tobin’s Q、股利支付率和资产负债率构建KZ指数,KZ指数越大表明产能过剩企业融资约束程度越大,由KZ指数中位数区分融资约束程度高与程度低的产能过剩企业。

由表4产权性质分组(1)列、(2)列与(3)列回归结果可知,中央国有产能过剩企业政府补助与费用粘性交乘项(lnREV*D*GovSub)系数为0.080,但并不显著,说明政府补助对中央国有产能过剩企业费用粘性未产生强化作用;地方国有产能过剩企业政府补助与费用粘性交乘项(lnREV*D*GovSub)系数为-0.103,在10%水平上显著,民营产能过剩企业组政府补助与费用粘性交乘项(lnREV*D*GovSub)系数为-0.128,在1%水平上显著,说明政府补助对地方国有与民营产能过剩企业费用粘性产生强化作用,验证了假设H2b,而假设H2a未得到实证检验。

表3 政府补助与产能过剩企业费用粘性

表4 政府补助与产能过剩企业费用粘性分组检验

由表4融资约束分组(3)列与(4)列回归结果可知,融资约束强组产能过剩企业政府补助与费用粘性交乘项(lnREV*D*GovSub)系数为-0.042,但并不显著,融资约束弱组政府补助与费用粘性交乘项(lnREV*D*GovSub)系数为-0.080,在5%水平上显著,说明政府补助对融资约束弱的产能过剩企业费用粘性产生强化作用,而影响融资约束强的产能过剩企业费用粘性作用并不明显,验证了假设H3。

五、稳健性检验

(一)变更变量

中国上市公司对费用的披露较为规范,管理费用与销售费用均进行了披露,研究认为管理费用粘性更具代表性,[28]通过采用企业管理费用作为因变量,重新回归结果如表5所示,可以发现与表3、表4的结论一致,说明结论具有较强稳健性。

(二)其他稳健性检验

采用下列方法对假设进行验证,结论依然保持基本不变。这些方法包括:(1)对政府补助的衡量采用补助额度与资产总额的比值表示;(2)采用固定效应与随机效应模型检验;(3)采用Weiss模型验证费用粘性的存在性。

六、结论与启示

通过考察政府补助对产能过剩企业费用粘性的作用,研究发现:政府补助整体上强化了产能过剩企业费用粘性;政府补助强化了地方国有企业、民营企业及融资约束弱的产能过剩企业费用粘性,对中央国有及融资约束强的产能过剩企业费用粘性作用不明显。其政策启示主要体现在以下方面。

(一)以供给侧改革引领产能过剩化解

供给侧改革的首要任务就是要化解过剩产能,使宝贵的资源要素从盈利微薄、增长空间有限的产能过剩产业或“僵尸”企业中释放,政府运用包括补助在内的各种行政手段与方式降低运营成本,推动产能过剩出清。但不可否认的是部分产能过剩企业执行供给侧改革政策不到位,政府补助在化解产能过剩中还存在强化企业费用粘性的现象,偏离了供给侧改革的总体设计。因此,应继续深化市场化、法制化手段,以供给侧改革引领产能过剩化解。

(二)政府提高补助配置水平推进化解产能过剩

政府运用自身行政力量对公共资源进行配置,在一定程度上规范了市场无序活动,也是化解产能过剩重要“助推剂”。但政府补助并不是对过剩产能化解简单的“摊大饼”“兜底”及“买单”,部分产能过剩企业也可能通过粉饰获取补助,导致补助进一步强化产能过剩企业投资活动,并未真正实现政府补助的化解过剩产能目标。因此,作为行政主体,政府应有效甄别真正需要补助的产能过剩企业,帮助其实现升级改造,实现化解产能的精准补助。

(三)企业积极升级改造应对过剩产能

产能过剩企业需正视自身库存积压、产品滞销、利润水平低及高负债率等现实问题,合理运用政府补助进行产品升级改造,打造核心技术和自主品牌,提高产品附加值,倒逼生产成本,淘汰落后低效无效产能,提升自我管理水平,获得市场认可和利润回升。积极借助中国制造2025、工业4.0及一带一路等政策,通过大数据、物联网及智能物流系统等技术,从制造向“智造”转变,主动实现产能化解与转移。

表5 政府补助与产能过剩企业费用粘性稳健性检验

注释:

[1]Banker R D, Johnston H H. An empirical study of cost drivers in the U.S airline industry[J]. The Accounting Review,1993(3).

[2]Noreen E, Soderstrom N. The accuracy of proportional cost model: evidence from hospital service departments[J]. Review of Accounting Review,1997(1).

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12).

[4]任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界,2014(11).

[5]张华,胡海川,卢颖.公司治理模式重构与控制权争夺—基于万科“控制权之争”的案例研究[J].管理评论,2018(8).

[6]王骜然,胡波.双层股权结构研究进展[J].经济学动态,2018(9).

[7]林柯,陆震.我国产能过剩背景下的产能退出机制研究[J].经济学家,2017(3).

[8]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015(3).

[9]Anderson. M C. Bank R D. and Janakiraman S N. Are selling general and administrative costs sticky?[J]. Journal of Accounting Research,2003(1).

[10]李粮,赵息.公司高管乐观预期对费用粘性的影响研究[J].北京理工大学学报(社会科学版),2013(6).

[11]南晓莉,张敏.政府补助是否强化了战略性新兴产业的成本粘性?[J].财经研究,2018(8).

[12]徐齐利,聂新伟,范合君.政府补贴与产能过剩[J].中央财经大学学报,2019(2).

[13]赵昌文,许召元,袁东,廖博.当前我国产能过剩的特征、风险及对策研究——基于实地调研及微观数据的分析[J].管理世界,2015(4).

[14]陈工,陈明利.财政分权、企业投资效率与资本配置[J].华东经济管理,2016(1).

[15]刘斌,张列柯.去产能粘性粘住了谁:国有企业还是非国有企业[J].南开管理评论,2018(4).

[16]Dixit A.,The role of investment in entry-deterrence[J]. Economic Journal, 1980(90).

[17]孙巍,何彬,武治国.现阶段工业产能过剩“窖藏效应”的数理分析及其实证检验[J].吉林大学社会科学学报,2008(1).

[18]祝树金,刘莹,钟腾龙.融资约束、产品排序与多产品出口企业产品加成率[J].国际贸易问题,2019(6).

[19]高艳慧,万迪昉,蔡地.政府研发补贴具有信号传递作用吗?——基于我国高技术产业面板数据的分析[J].科学学与科学技术管理,2012(33).

[20]傅利平,李小静.政府补贴在企业创新过程的信号传递效应分析——基于战略性新兴产业上市公司面板数据[J].系统工程,2014(11).

[21]Melitz, M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica,2003(6).

[22]王文华,张卓.金融发展、政府补贴与研发融资约束——来自A股高新技术上市公司的经验证据[J].经济与管理研究,2013(11).

[23]雷鹏,梁彤缨,陈修德,冯莉.融资约束视角下政府补助对企业研发效率的影响研究[J].软科学,2015(3).

[24]梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018(12).

[25]万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2013(14).

[26]Kaplan, S.N., and L.Zingales..Do investment-cash flow sensitivities provide useful measures of financing constraints[J].Quarterly Journal of Economics, 1997(1).

[27]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5).

[28]陈磊,宋乐,施丹.企业的成本粘性被高估了吗?——基于中国上市公司的实证研究[J].中国会计评论,2012(3).

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

数学物理学报(2019年6期)2020-01-13 06:08:10

中国外汇(2019年21期)2019-05-21 03:04:22

中国公路(2017年16期)2017-10-14 01:04:53

数学物理学报(2016年2期)2016-12-01 05:36:20

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56

人生十六七(2015年6期)2015-02-28 13:08:38