全球风险偏好、美国经济政策不确定性与跨境资本流动

——基于新兴经济体基金数据的证据

2021-02-19 03:57谭小芬曹倩倩

南开经济研究 2021年5期

谭小芬 曹倩倩 赵 茜

一、引 言

“十四五”规划和二〇 三五远景目标提出,要“完善跨境资本流动管理框架,加强监管合作,提高开放条件下风险防控和应对能力”。2020年12月召开的中央经济工作会议指出,要“提高风险预见预判能力,严密防范各种风险挑战”。发达国家经济政策不确定性和全球资本流动大幅波动都是我国面临的重要外部风险,我国要推进更高水平对外开放和扩大利用外资,就需要深入探究发达国家经济政策不确定性对我国产生的外溢效应,加强对各类跨境资金流向和规模的监测,制定相应措施防范跨境资本流动骤停风险。

经济政策不确定性(economic policy uncertainty,EPU),是指市场主体无法准确预知政府是否、何时以及如何制定或改变现行经济政策而面临的不确定性。2008年全球金融危机爆发以来,各国出台和调整了一系列经济政策,经济政策不确定性成为影响各经济体经济发展与金融安全的重要外部风险(Gulen和Ion,2016)。此外,20世纪90年代以来,跨境资本流动的规模显著上升且波动加剧(Agosin和Huaita,2011;张明,2011),证券投资作为资本流动的重要组成部分,波动性大,增加了各经济体宏观经济管理的复杂性。本文从跨境资本流动角度,检验了美国经济政策不确定性对新兴经济体证券投资资本流动的影响。一方面,难以预测的经济环境往往会削弱特定国家对投资的吸引力(Baker等,2016),因而当美国经济政策不确定性上升时,投资者倾向于减少美国投资而增加海外投资,资本流入新兴经济体。另一方面,较高的经济政策不确定性降低了投资者风险容忍程度(Pástor和Veronesi,2013),投资者出于避险考虑寻找“避风港”,从而减少对新兴经济体的投资,转投黄金、美元债券等安全资产(Jotikasthira等,2012),从而导致资本流出新兴经济体。

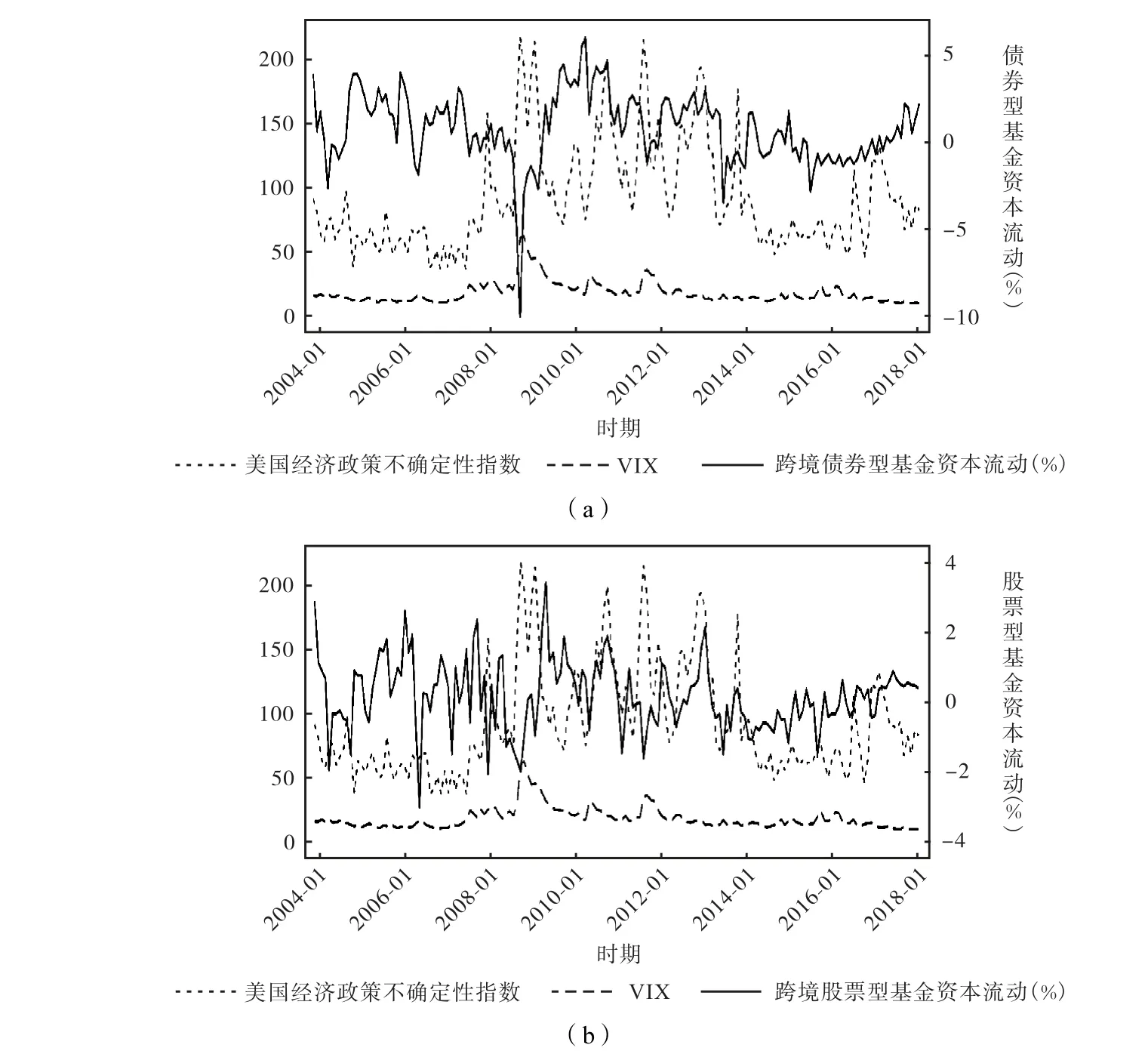

全球风险偏好(global risk appetite),体现了投资者对金融风险的承受能力和态度,通常用VIX指数作为代理变量(Shaikh,2019),VIX取值越大说明投资者对风险的容忍程度越低。Gauvin等(2014)发现全球风险偏好不仅是影响跨境资本流动的重要因素之一,还会决定其他驱动因素对资本流动的影响。全球风险偏好是金融、经济和政治事件的综合反映,而经济政策不确定性更多体现出政治事件的影响(Hartwell,2018),前者在1997年亚洲金融危机、2008年全球金融危机等时期达到峰值,后者在总统选举、9·11恐怖袭击事件等时期达到峰值。图1展示了2004年1月至2018年1月美国经济政策不确定性、VIX、跨境债券型基金和跨境股票型基金走势,可以看到美国经济政策不确定性和VIX呈现一定的相关性,而在2009年9月至2011年5月,由于美联储未来是否继续推行量化宽松政策等问题存在不确定性,EPU处于较高水平。然而,因为降息提供了较为充足的流动性并削弱了市场恐慌情绪,此时VIX处于平均数水平。此外,在2012年、2016年美国总统大选期间,两者走势也出现不一致。另外,VIX取值不同时资本流动与经济政策不确定性的相关性表现出一定差异。

图1 新兴经济体跨境资本流动、美国经济政策不确定性及全球风险偏好(VIX)

那么,现阶段以美国为主的发达经济体经济政策不确定性对新兴经济体跨境资本流动的影响方向和大小如何?对债券型基金和股票型基金的影响是否存在异质性?其作用机制是否会受到全球风险偏好的影响?新兴经济体在开放进程中又应当如何防范跨境资金异常波动风险?

本文试图在理论模型中引入“投资组合再平衡效应”和“安全资产转移效应”来探究经济政策不确定性对新兴经济体跨境基金投资的影响,以及基于21个新兴经济体2004—2017年月度跨境基金流动数据并通过面板门槛模型讨论在不同风险偏好下两种影响渠道对不同类型跨境基金资本流动影响的相对大小。本文的边际贡献可能体现在两个方面:第一,理论方面。通过在模型中引入全球风险偏好和经济政策不确定性,讨论了不同情况下“投资组合再平衡效应”和“安全资产转移效应”的相对大小;第二,实证方面。目前大多数文献基于国际收支平衡表数据对季度或年度跨境资本流动进行分析,本文的相应分析是基于EPFR(emerging portfolio fund research)月度基金资本流动数据,这是从更高频维度、更细致层面“捕捉”了投资者行为的短期变化调整,丰富了跨境资本流动的相关研究。通过面板门槛模型找到了全球风险偏好的具体门槛值,并通过基金层面、经济体层面异质性检验为防范和化解重大外部金融风险提供了经验证据。

二、文献综述

本文的研究与以下两类文献最为相关:一是跨境资本流动的驱动因素,二是经济政策不确定性影响资本流动的渠道。

在跨境资本流动的驱动因素方面,Fratzscher(2012)将全球因素和国内因素整合为“推动-拉动”因素框架并被广泛接受。其中,推动因素指的是各经济体共同面临的影响全球投资者投资决策的外部因素,如全球风险偏好、世界利率、发达经济体经济增长率等(Nier等,2014);拉动因素则强调各经济体内部的异质性因素,如经济增长率、主权风险、利率等(Fratzscher,2012;Wang,2018)。自2008年全球金融危机爆发后,全球风险偏好成为学术界关注的重点,并且实证研究得出了较为稳健且一致的结论,即VIX作为全球风险偏好的代理变量,VIX上升会导致跨境资本流出(Fratzscher,2012;Ahmed和Zlate,2014;Bruno和Shin,2015)。此外,经济政策不确定性也是影响跨境资本流动的重要推动因素之一,经济政策不确定性程度升高会通过提高债券风险溢价而使投资者对国内外资产的配置策略发生改变(Campbell等,2009)。Bernal等(2016)发现不确定性程度升高会通过影响国内外融资利差对资本流动产生影响。国内学者杨永聪和李正辉(2018)发现,中国对外直接投资规模与中国经济政策不确定性呈显著正相关,与东道国不确定性呈显著负相关。谭小芬等(2018)发现,全球经济政策不确定性是影响新兴经济体跨境资本流动的主导因素。王东明和鲁春义(2019)基于TVP-VAR模型发现,经济政策不确定性是驱动中国跨境资本流动的重要因素之一。

从影响渠道看,经济政策不确定性程度升高会增加本经济体投资风险,基于降低风险和资本保值需求,投资者更倾向于向宏观经济政策环境较为稳定、资产收益率较高的国家或地区开展投资活动。Fratzscher等(2013)将资金由宏观经济环境不稳定、资产收益率低的地区流向宏观经济环境稳定、资产收益率高的地区定义为“投资组合再平衡效应”(portfolio rebalancing effect)。因此,在发达经济体经济政策不确定性程度提高时,境外投资者由于“投资组合再平衡效应”将资金转移至新兴经济体。另一方面,当发达经济体经济政策不确定性程度提高时,新兴经济体股市风险加大(Tsai,2017),对投资行为存在负向影响。赵茜(2020)发现外部经济政策不确定性升高会通过影响投资者预期而导致资金流出中国股市。由于投资不确定性加大,国际投资者风险容忍程度下降,从而出现“安全资产转移效应”(flight to quality),即减少对新兴经济体股票、债券等高风险资产的投资,更多地持有美元、黄金、美国国债等安全资产(Jotikasthira等,2012)。Gauvin等(2014)使用面板平滑转换回归模型(PSTR)探究了美国和欧洲经济政策不确定性对新兴经济体资本流动的非线性影响,发现全球风险是影响经济政策不确定性作用的重要门槛变量,但没有深入探究以上两种渠道的理论机制和相对影响。这种非线性影响也与理论研究中发现的“多重均衡”相一致。Bacchetta等(2012)通过理论模型分析了投资者行为在“恐慌”时期产生的多重均衡,发现投资者风险容忍程度的变化是导致多重均衡的重要原因。李政等(2020)基于关联网络视角发现,经济政策不确定性总溢出指数在极端事件的冲击下明显攀升。因此,全球风险偏好可能是影响经济政策不确定性作用渠道的重要变量,但目前通过理论和计量模型研究在不同风险偏好下发达经济体经济政策不确定性外溢效应的论文较为缺乏。

三、理论机制

(一)全球资产组合配置模型的构建

设国际投资者的风险厌恶系数为r,根据“期望-方差”理论,国际投资者面临的最大化目标函数为:

该投资组合的方差为:

将式(3)、式(4)代入式(2),并对αjt求一阶条件,得到:

根据式(5)求解αjt,得到:

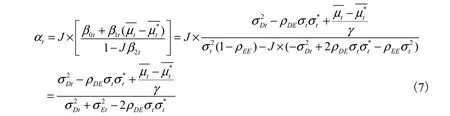

若考虑美国经济政策不确定性,投资者对各经济主体的风险预期会发生改变,参考赵茜(2020)的研究,在各经济体方差上加入一个交乘项,代表考虑经济政策不确定性后投资者对于各经济体的风险加成系数,则投资于新兴经济体的份额为:

(二)全球资产组合配置模型的分析

将式(9)tα对p求导,得到美国经济政策不确定性对配置在新兴经济体资本份额的影响:

图2 全球风险偏好、经济政策不确定性对跨境资本流动影响机制

由此,本文提出假设1。

假设1:在投资者风险容忍程度较高时,美国经济政策不确定性的程度上升将导致新兴经济体出现跨境资本净流入,只有当风险容忍程度低于一定临界值时才会出现净流出。

此外,由于股票投资的风险高于债券投资的风险,在其他外部条件相同时,股票投资者对全球风险变化更加敏感,因此股票型基金的临界值应低于债券型基金该值。由此,本文提出假设2。

假设2:股票型基金对全球风险容忍程度的临界值低于债券型基金的临界值。

四、数据与变量说明

(一)跨境资本流动

本文采用EPFR数据库,考察美国经济政策不确定性对新兴经济体跨境资本流动的影响。该数据库追踪全球9000多支债券型基金和18000多支股票型基金的月度资金流向,覆盖全球基金资产规模约96%,可从计价货币、基金注册地、基金类型等多个维度进行统计分析。本文汇总了2004年1月到2017年12月①由于资本账户开放程度指标更新到2017年12月,因此本文样本区间选取到2017年12月。21个新兴经济体②从略,有需要者可向作者索取。月度资本流动数据。Jotikasthira等(2012)发现,EPFR数据和国际收支平衡表统计数据的配适度很高,跨国基金资本流动作为证券投资的组成部分,波动性较强,对跨境资本流动的变化有非常重要的影响。为了避免异常值的影响,本文对资本流动数据进行[1%,99%]分位数的缩尾处理。

(二)美国经济政策不确定性

与资本流动数据频率一致,本文采用Baker等(2016)计算的美国经济政策不确定性月度指标,它对超过2000家美国报纸的“不确定性”“经济政策”等新闻词汇进行统计分析,计算出经济政策不确定性指数,具有较好的连续性与时变性。

(三)全球风险偏好

采用芝加哥期权交易所的VIX指数来代表全球风险偏好。VIX指数是根据标普500指数期权的隐含波动率汇编而成的衡量美国股市波动性的一项指标,由于VIX包含的信息可能更多是反映美国的情况,在稳健性检验中本文使用Baker和Wurgler(2007)投资者情绪作为全球风险偏好的代理变量。

咚,咚,咚。年轻刑警也用擂果子手法连连敲着桌子说,喂喂喂,你这是在交代事儿吗?你在背长篇小说哩。简单点,拣主要的交代。

(四)控制变量

本文控制了全球推动因素和各经济体拉动因素变量。全球推动因素层面:其一是美国、欧元区M2增长率(月度),用以衡量全球流动性;其二是美国联邦基金利率,用于衡量美国国内经济状况;其三是原油价格指数收益率、以美元计价MSCI全球指数收益率,用于衡量全球基本面情况。在各经济体拉动因素层面:其一是各经济体货币市场利率,新兴经济体利率上升会导致资本流入本经济体;其二是股市投资率,由于汇率是影响资本流动的重要变量(李宏和钱利,2011),控制经汇率调整的各经济体股市回报率,更高的股市回报率会吸引更多的国际资本流入;其三是资本账户开放程度(Chinn和Ito,2008),一国开放程度越高,资本流入也会越多;其四是金融发展指数(Svirydzenka,2016),一般来说,金融发展程度越高,面临的资本流动冲击越大;其五是实际GDP季度增长率,由于经济增长前景是影响国际投资的重要变量,因而控制各经济体与G4国家(英国、美国、日本和欧盟)实际GDP季度增长率的差值;其六是政府债务占GDP比重,用于衡量各经济体主权债务风险,风险越高的经济体对投资者的吸引力越弱。

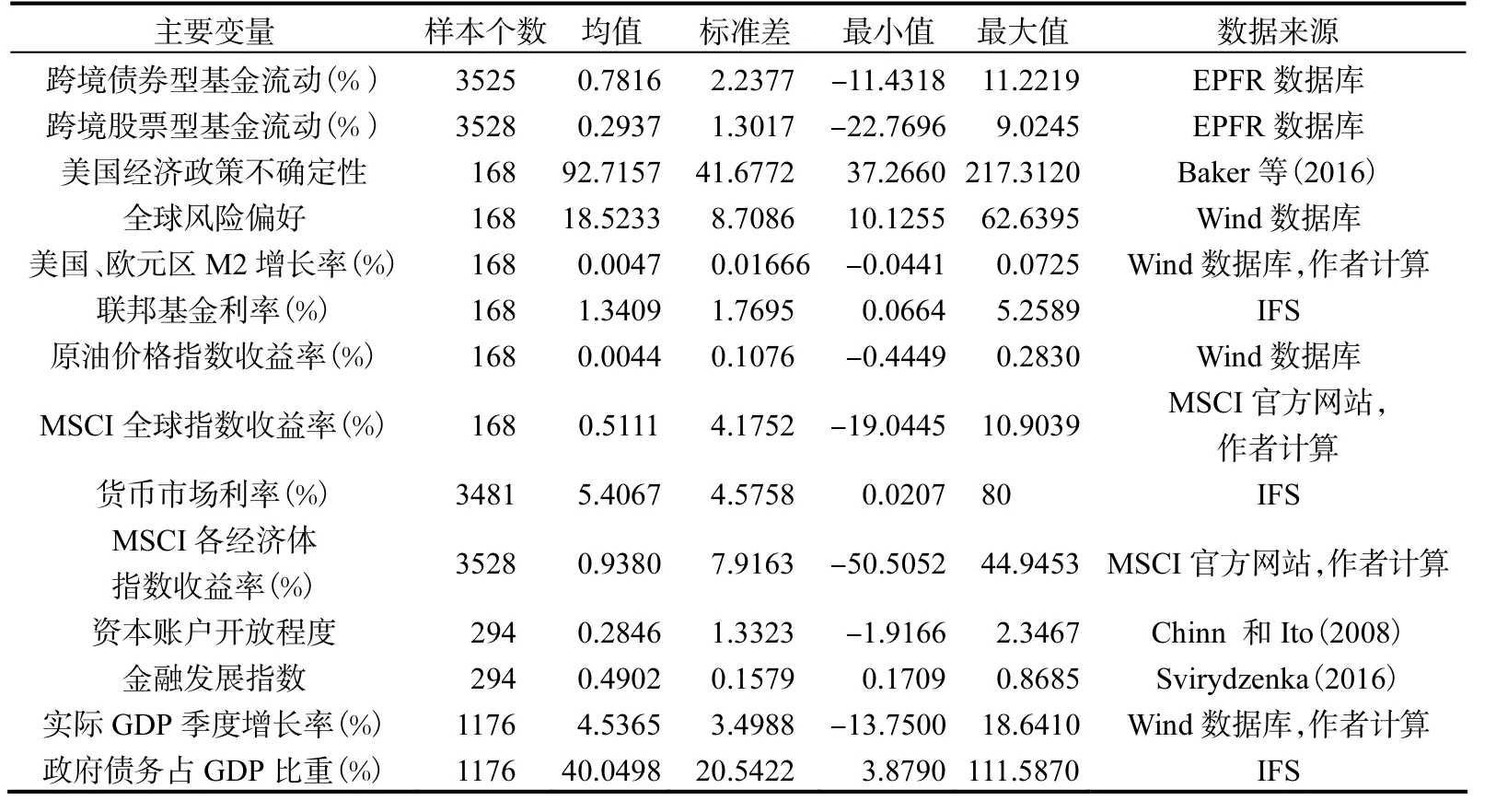

其数据的描述性统计如表1所示。

表1 描述性统计

五、实证检验与结果分析

(一)线性模型

本文的基准回归模型设定为:

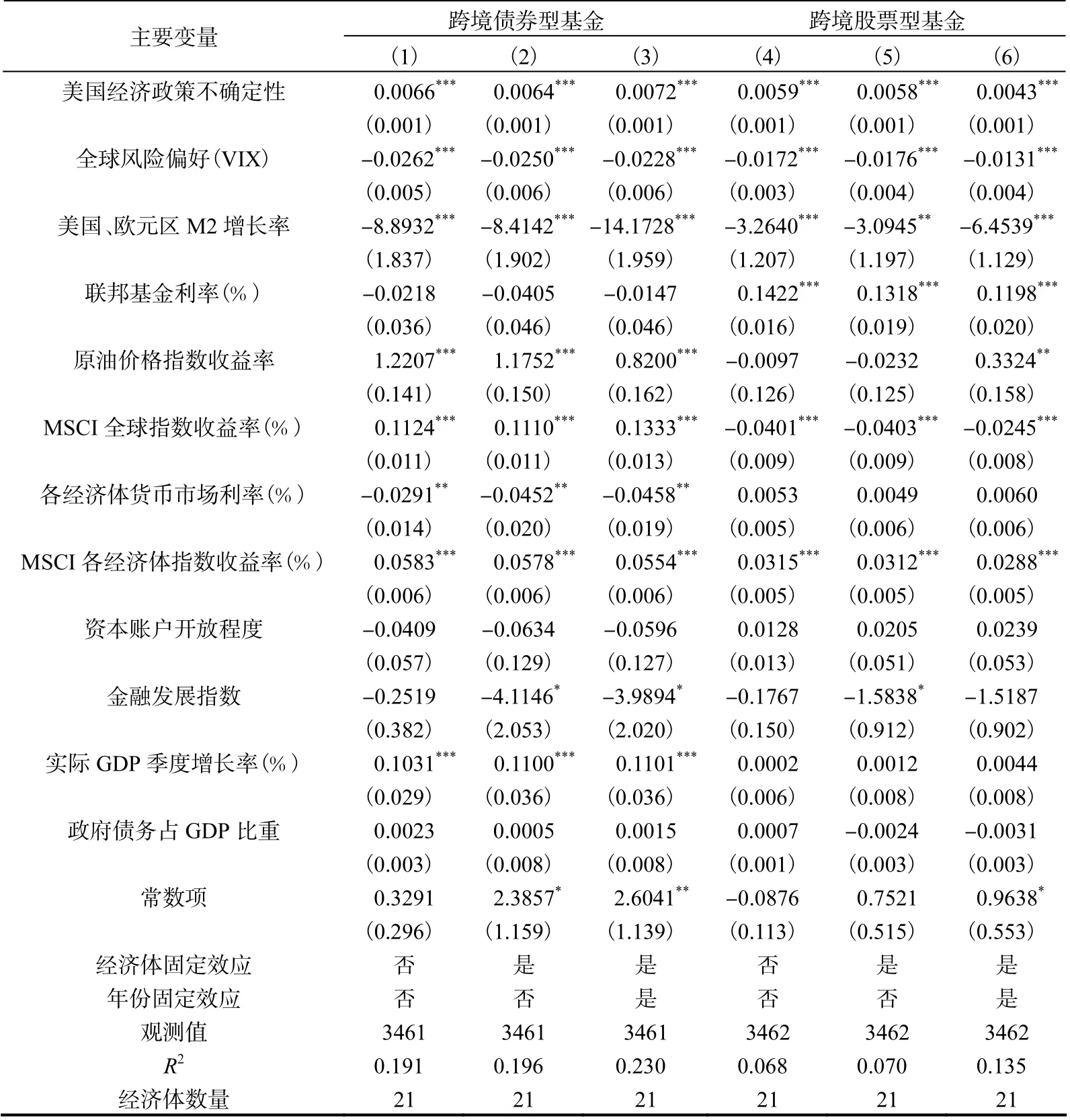

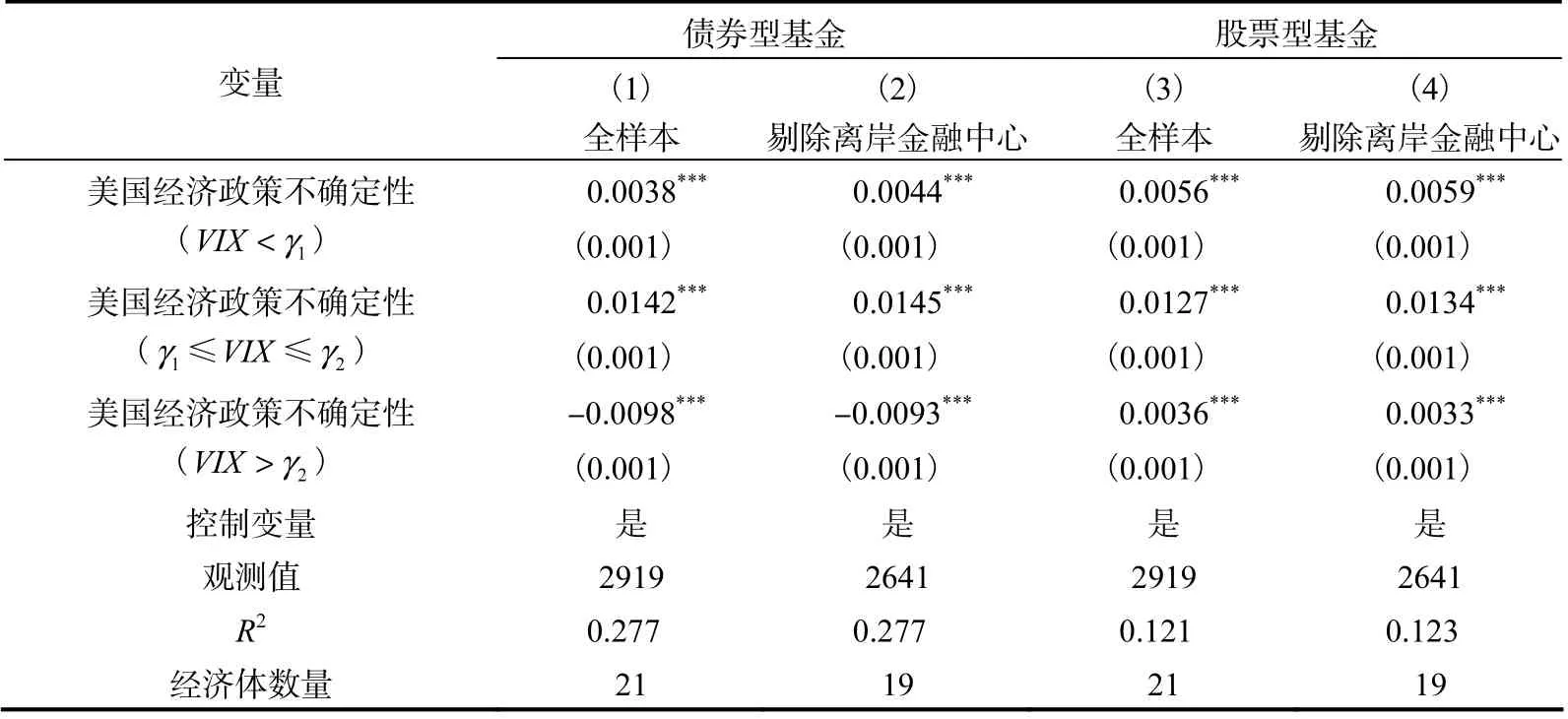

表2第(1)列至第(3)列是跨境债券型基金回归结果,第(4)列至第(6)列为跨境股票型基金回归结果。其中,第(1)列、第(4)列没有控制固定效应,第(2)列、第(5)列控制了经济体固定效应,第(3)列、第(6)列同时控制了经济体固定效应和年份固定效应,美国经济政策不确定性回归系数均在1%显著性水平上显著为正,说明美国经济政策不确定性是全球资本流动的重要影响因素之一,当美国经济政策不确定性程度上升时,“投资组合再平衡效应”大于“安全资产转移效应”,导致资本流入新兴经济体。控制变量的符号与预期相符,可以看到更高的全球风险容忍程度(更低的VIX取值)、更高的本经济体股市收益率和更高的经济增长率均会吸引国际投资者对新兴经济体的投资。

表2 线性回归结果

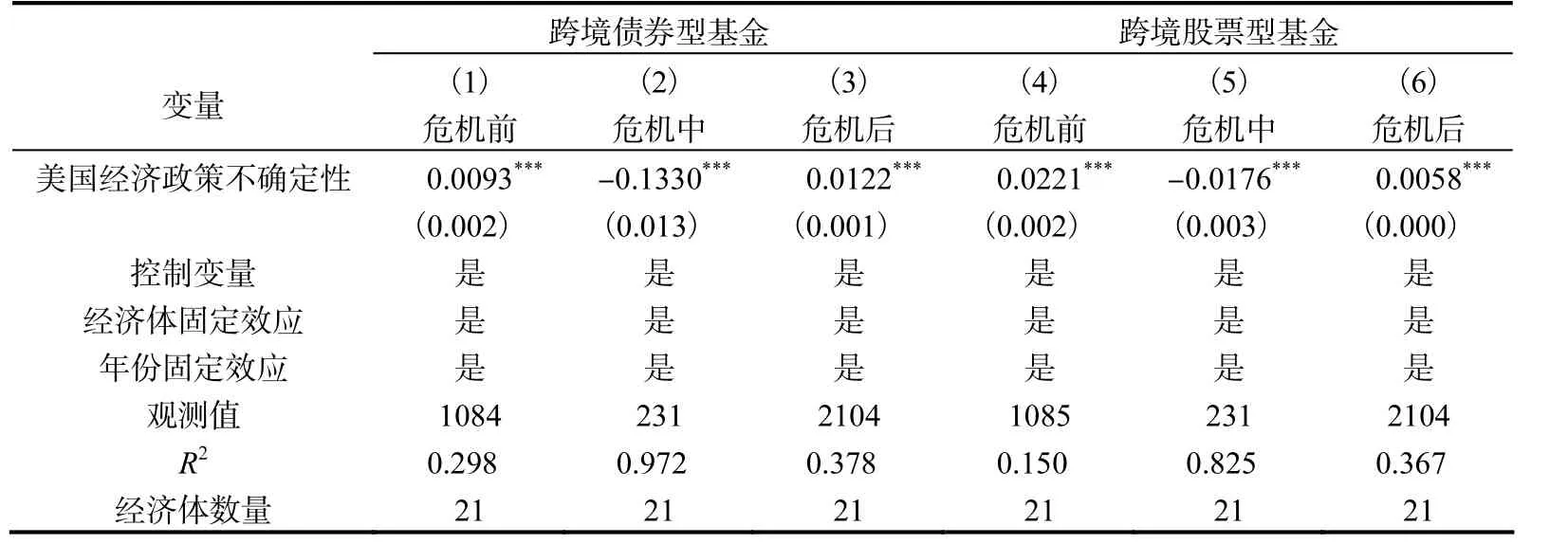

接下来为了探究经济政策不确定性在不同时间段的影响,借鉴Ahmed和Zlate(2014)的做法,将金融危机时期定义为2008年7月至2009年6月,从而将样本分为三段,回归结果如表3所示。在危机发生前和发生后的恢复期,相较于危机时期来说,全球风险水平较低,全球投资者风险容忍程度较高,美国经济政策不确定性系数显著为正,说明“投资组合再平衡效应”大于“安全资产转移效应”。对此,为了避免美国国内投资不确定性的不利影响和为了获得更高投资回报率,国际投资者将资金投资于新兴经济体。在危机发生时,由于全球风险水平急剧上升,全球投资者风险容忍程度降低,出于避险需求考虑,投资者将资金撤出新兴经济体,更多地持有美国国债等低风险资产。

表3 金融危机前后回归结果

(二)非线性效应

基于以上理论和研究,本文发现经济政策不确定性对资本流动存在非线性影响,Nier等(2014)指出,VIX是影响经济政策不确定性外溢效果的一个重要指标。为检验全球风险偏好对跨境资本流动的影响机制,本文采用面板门槛模型进行检验。该模型由Hansen(1999)提出,在单一门槛模型中,基本模型设定如下:

在双重门槛模型中,基本模型设定如下:

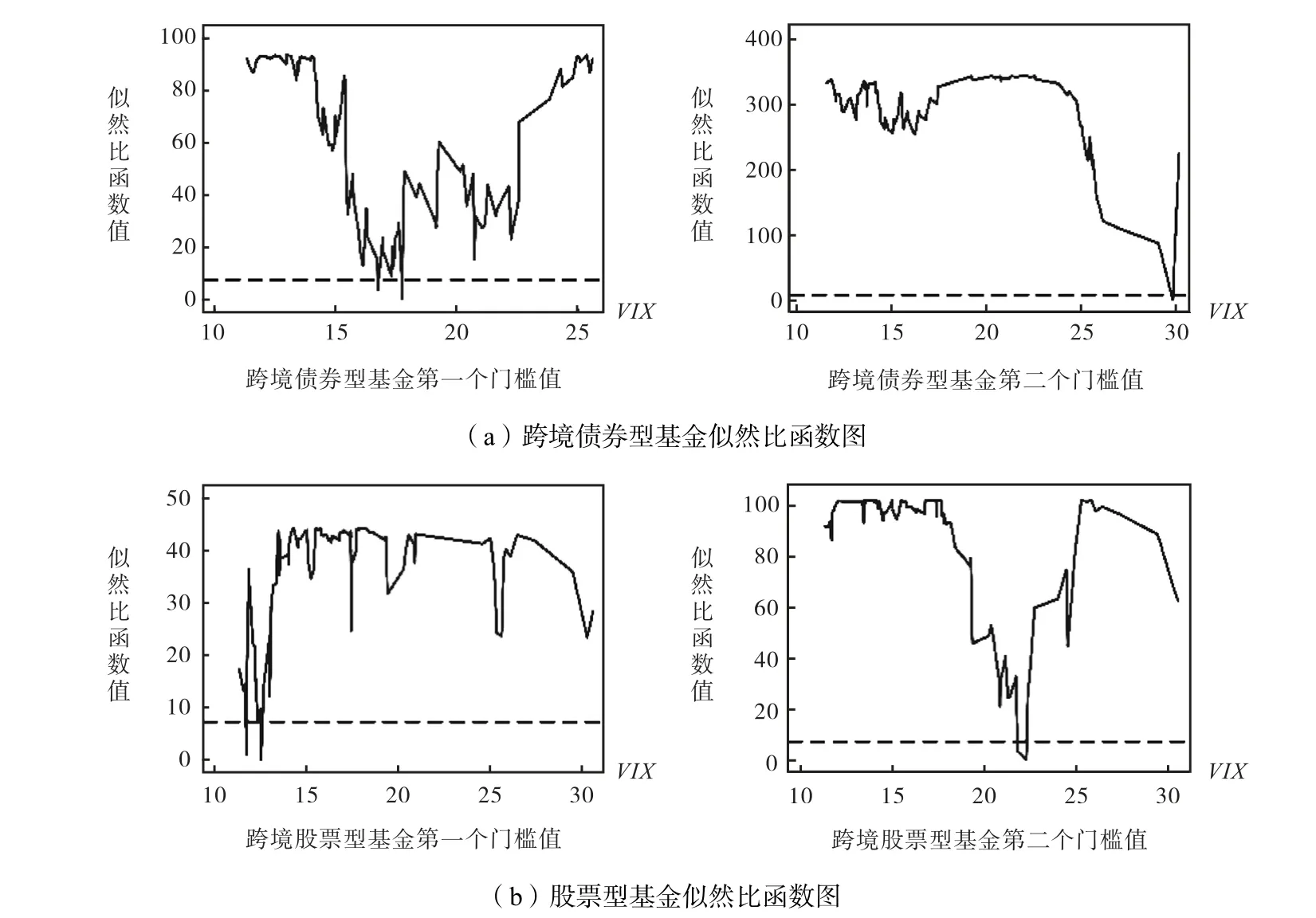

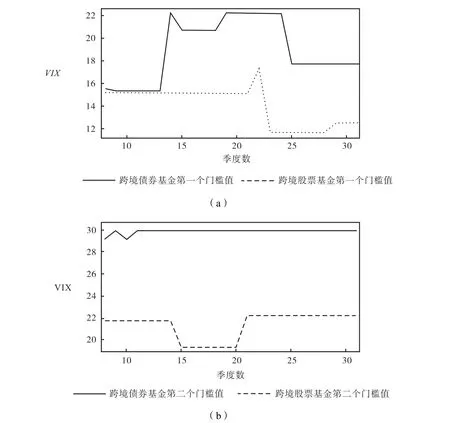

其中I()·为一个指标函数,相应的条件成立时取值为1,否则取值为0。门槛变量为全球风险偏好指标VIX,1γ、2γ为对应的门槛值。该模型通过最小化残差平方和找到门槛估计量1ˆγ、2ˆγ,从而进一步得到各变量的参数估计量。在进行模型估计前,还需构造F统计量对门槛效应进行检验。由于无法通过查表获取F统计量的临界值,所以本文通过自抽样法得到F统计量的一阶渐近分布,从而根据经验P值判断原假设是否成立。本文根据500次“自抽样法”分别对不存在门槛效应、存在一个门槛值和存在两个门槛值进行检验,发现对于跨境债券型基金来说有两个门槛值,分别为17.705和29.916,跨境股票型基金门槛值为12.471和22.199,由于跨境股票型基金风险高于跨境债券型基金,故投资者对其风险容忍度更低,能接受的门槛值低于跨境债券型基金,这也与前文假设2相符。图3展示了两类基金的似然比函数图,其中最低点对应的横坐标即为本文找到的具体门槛值。

图3 跨境债券型基金和跨境股票型基金的似然比函数图

表4展示了门槛效应的检验结果,跨境债券型基金和跨境股票型基金都存在双重门槛,并且跨境股票型基金的门槛值低于跨境债券型基金,假设2得到了验证。

表4 门槛效应的检验

表5展示了全样本回归结果,VIX的不同取值范围改变了经济政策不确定性对资本流动的影响方向和大小,这说明VIX作为衡量风险资本可得性和全球风险偏好的指标,不仅自身会影响资本流动,还会决定其他推动因素对资本流动的影响。从其第(1)列结果看,对于跨境债券型基金,当VIX低于门槛值29.916时,经济政策不确定性对资本流动的影响为正,说明此时在风险可控的范围内“投资组合再平衡效应”占主导,而超过一定的门槛值后,美国经济政策不确定性程度上升会导致资金流出新兴经济体,这也与前文的理论模型相一致。从其第(3)列结果来看,对于股票型基金,当VIX高于22.199后回归系数仍然显著为正,但取值显著小于VIX较低时的系数。为排除资本流动波动较大的样本影响,在其第(2)列和第(4)列中剔除离岸金融中心中国的香港特别行政区和新加坡后,结论仍然成立。

表5 面板门槛模型回归结果

为了更好地验证前文所述“跨境股票型基金门槛值低于跨境债券型基金门槛值”这一假设,本文在2004年1月至2009年12月数据的基础上每次加入三个月数据进行滚动回归提取门槛值,结果如图4所示。其中,横轴代表加入的季度数,纵轴是VIX取值,实线代表跨境债券型基金的门槛值,虚线代表跨境股票型基金门槛值,无论是第一个门槛值还是第二个门槛值,跨境债券型基金的门槛值都明显高于跨境股票型基金的门槛值,假设2得到了验证。

图4 跨境债券型基金、跨境股票型基金滚动回归门槛值对比

(三)异质性分析

1. 基金类型异质性分析

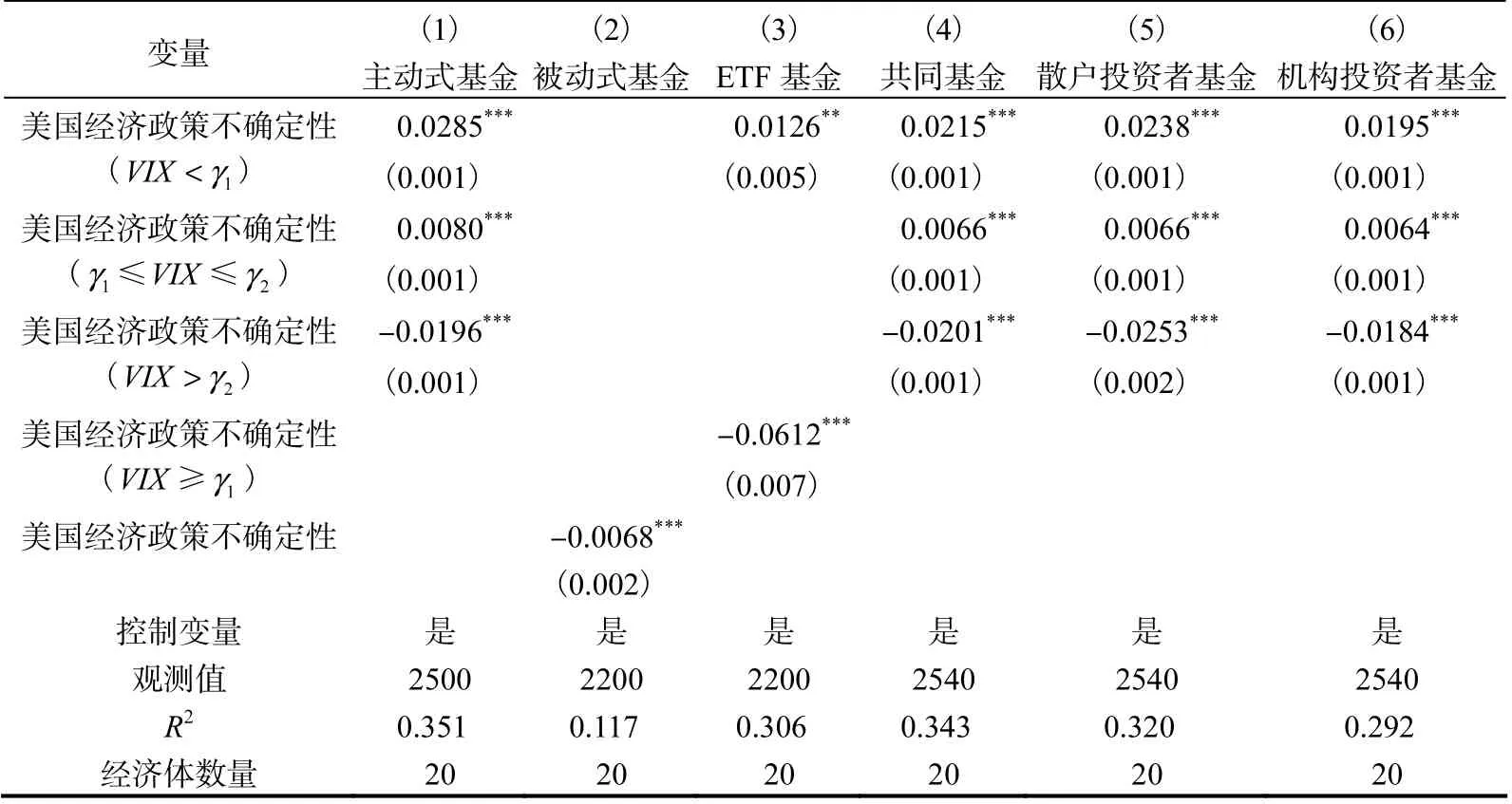

本文进一步检验了美国经济政策不确定性对资本类型的异质性影响①由于巴基斯坦缺乏基金分类数据,故将其剔除。。表6汇报了跨境债券型基金的回归结果②篇幅所限,门槛效应检验的结果未予以列示,感兴趣的读者可向作者索取,下同。,主动式基金在门槛值超过29.9164后系数由正转负,被动式基金并不存在门槛效应,回归系数一直呈现负向显著,ETF基金和共同基金、散户投资者基金和机构投资者基金门槛取值相同,但在高VIX下,ETF基金回归系数绝对值大于共同基金该值,而散户投资者基金的回归系数绝对值大于机构投资者该值。以上结果说明,对于跨境债券型基金来说,被动式基金、ETF基金和散户投资者基金的风险厌恶程度更高,导致资本流动对美国经济政策不确定性的反应更大。

表6 债券型基金异质性特征回归结果

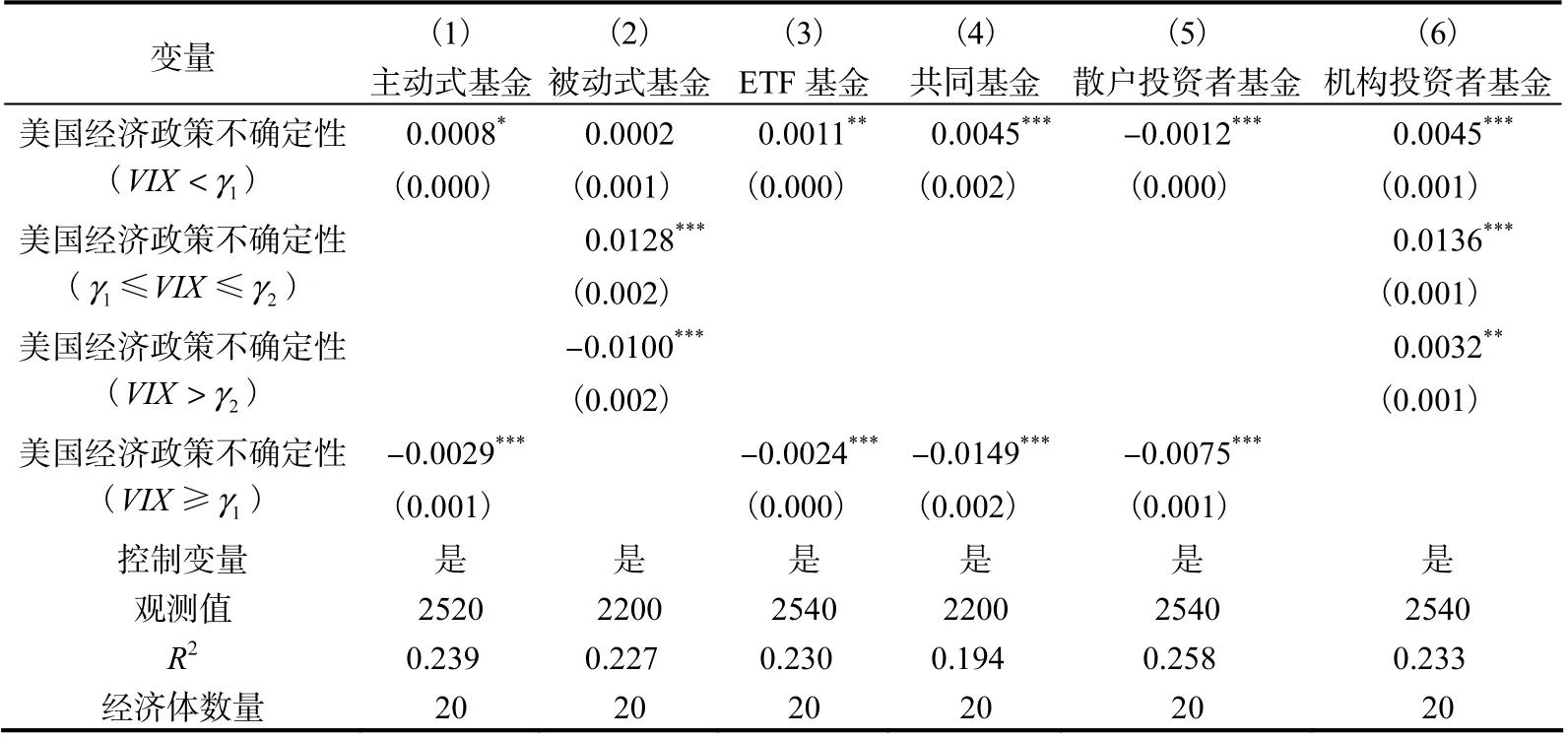

表7汇报了跨境股票型基金的回归结果,主动式基金、ETF基金的门槛值分别为19.2275和20.6432,低于被动式基金和共同基金的门槛值(31.9295和29.9164),美国经济政策不确定性程度上升导致散户投资者从新兴经济体撤资,而机构投资者会加大对新兴经济体股票型基金投资,由此说明主动式基金、ETF基金和散户投资者基金的风险厌恶程度更高,对全球风险更加敏感。

表7 股票型基金异质性特征回归结果

除债券被动式基金的检验结果有所差异外,以上发现与Brandao-Marques等(2015)的研究结果一致。由于被动式基金通常盯住特定指数,不寻求获取打败市场的超额收益,基金经理没有动机随时关注市场行情和全球风险变化,因而相较主动式基金,对风险敏感性更弱。ETF基金由于具有高交易灵活性、高流动性的特点吸引了大量逐利的短期投资(Sushko和Turner,2018),相较于经济增长前景等基本面因素,短期投资者对风险变化更加敏感。由于散户投资者缺乏专业的风险管理能力和投资经验,较机构投资者对全球风险变化更为敏感,美国经济政策不确定性程度上升使他们从新兴经济体撤资。

2. 经济体层面异质性分析

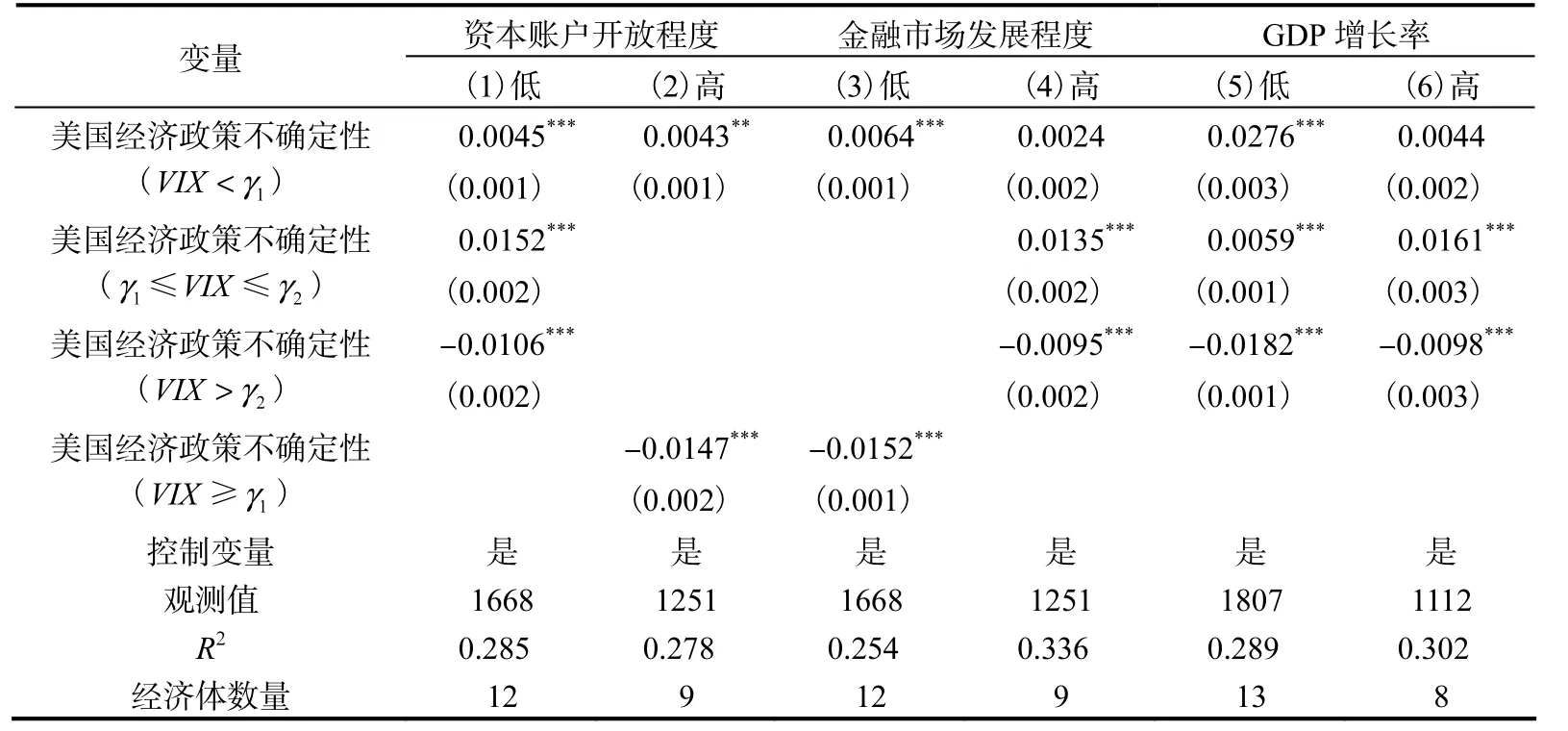

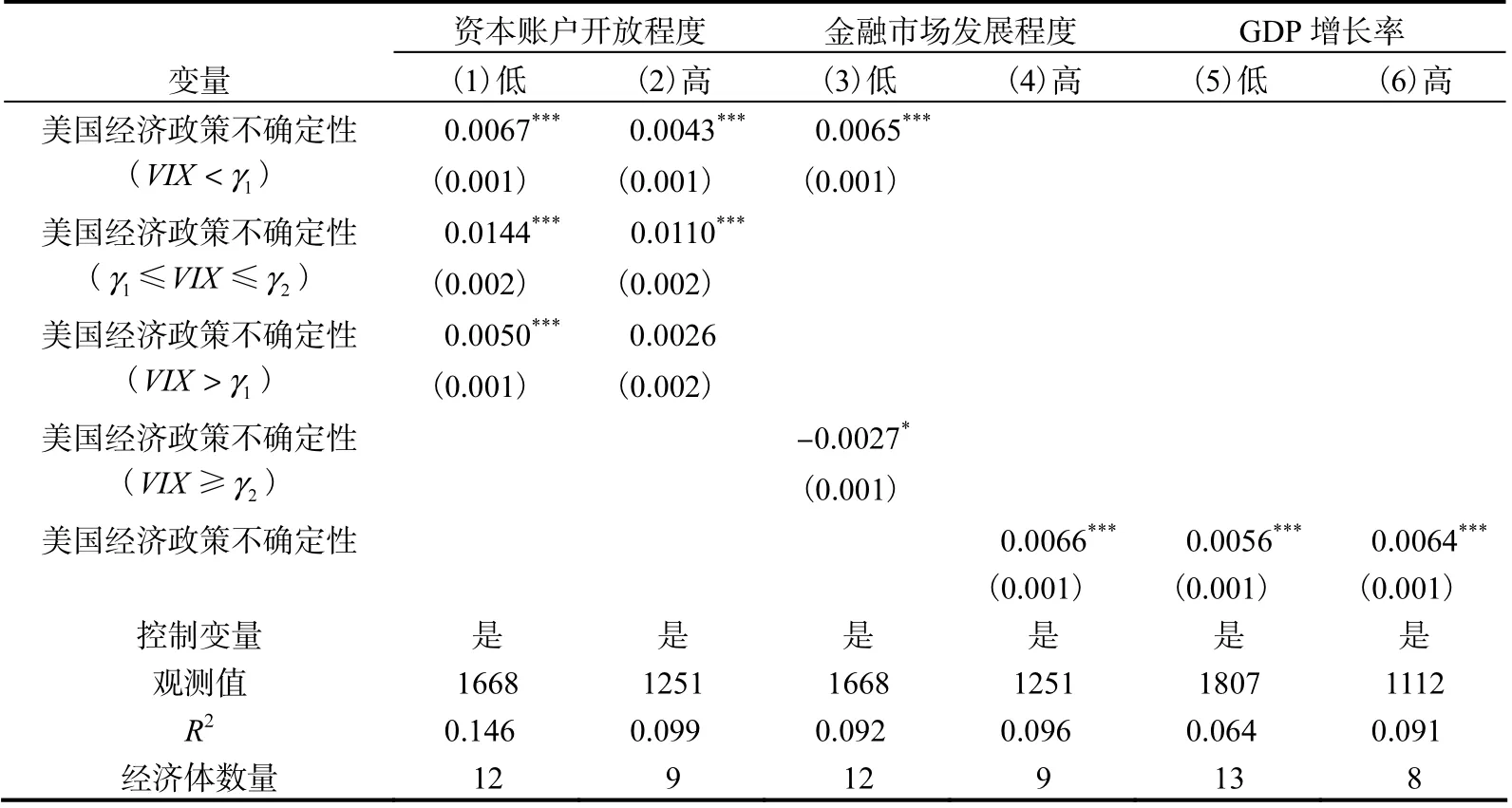

为了探究各经济体资本账户开放程度、金融市场发展程度、经济增长率等指标对资本流动的影响,根据中位数将样本分为三组,跨境债券型基金回归结果如表8所示,跨境股票型基金结果如表9所示。对于跨境债券型基金,美国经济政策不确定性系数由正转负的门槛均值为29.9164,可以看到当VIX超过这一临界值后,金融发展程度更高、GDP增长率更高的经济体回归系数的绝对值更小,这说明金融发展程度和GDP增长率提高在一定程度上缓解了经济政策不确定性冲击对资本流动的负向影响。这对于跨境股票型基金也可以得出相同结论。

表8 跨境债券型基金经济体层面异质性回归结果

表9 跨境股票型基金经济体层面异质性回归结果

(四)稳健性检验①篇幅所限,稳健性检验的结果未予以列示,感兴趣的读者可向作者索取。

1. 更换经济政策不确定性变量

以全球经济政策不确定性作为美国经济政策不确定性的工具变量进行回归,除了跨境债券型基金在较低VIX取值下对全球经济政策不确定性呈现负相关关系外,门槛效应及回归系数正负、大小均没有发生显著变化,本文结论稳健。

2. 更换风险偏好变量

为了检验回归结果对风险偏好度量指标的敏感性,本文使用Baker和Wurgler(2007)的投资者情绪代替VIX进行回归,美国经济政策不确定性的符号与基准回归保持一致,表明在替换关键门槛变量的度量方法后,本文的结论依然成立。

3. 控制资本流入经济体的经济政策不确定性

为了排除资本流入经济体的经济政策不确定性带来的影响,在控制变量中加入资本流入经济体的经济政策不确定性指数,回归结果依然稳健。

六、结论与政策建议

本文以新兴经济体跨境证券投资资本流动为研究对象,通过构建理论模型解释了美国经济政策不确定性对跨境资本流动的作用渠道,并通过2004—2017年月度跨境基金数据对理论模型进行检验,在面板门槛模型中找到了门槛变量全球风险偏好的临界值,发现当VIX指数低于门槛值时,美国经济政策不确定性程度上升导致证券投资流入新兴经济体,即“投资组合再平衡效应”主导;当VIX超过临界值后,美国经济政策不确定性上升导致国际资金从新兴经济体撤出。区分基金类型后发现主动式基金、ETF基金和散户投资者基金对全球风险偏好更加敏感,经济体内GDP增长率提高和金融市场发展有助于弱化经济政策不确定性程度上升对资本流动的负向影响。

为弱化发达经济体经济政策不确定性冲击对新兴经济体资本流动的影响,本文政策建议如下。首先,全球风险偏好、中心国家经济政策不确定性对跨境资本流动有重要影响,为减小外部金融环境恶化对经济体内产生的负向影响,应加强对外部金融环境的观察和监测,尤其关注全球风险冲击的类型,根据冲击类型合理制定应对措施。其次,由于资本流动类型多样、特点各异,对跨境资本流动的监管不仅要注重总量,也要关注结构变化。证券投资作为一种短期资本流动,“大进大出”会对某一经济体资产价格和金融稳定产生重要影响,因此各经济体应对跨境资本流动进行合理监测,尤其关注主动式基金、ETF基金和散户投资者基金这些对全球金融状况更为敏感的基金,完善市场监测、预警和处理机制。最后,在推进资本市场开放进程中,应加强本经济体宏观经济建设,保证其经济增长率维持在合理水平,发展和完善金融市场建设,吸引跨境资本流入。与此同时,应完善货币政策和宏观审慎政策,并保持政策透明度以减少不确定性冲击,加强国际经济政策协调,避免系统性金融风险的发生和传导,共同维护全球金融健康稳定发展。

猜你喜欢

法律方法(2022年2期)2022-10-20

装备环境工程(2022年9期)2022-10-13

旅游世界(2021年12期)2021-05-28

债券(2020年6期)2020-07-06

青春期健康·青少版(2020年6期)2020-06-30

债券(2020年5期)2020-06-01

债券(2020年3期)2020-03-30

当代陕西(2019年8期)2019-05-09

债券(2019年12期)2019-01-10

南风窗(2017年9期)2017-05-04