2021年11月玉米市场分析及预测

2021-02-15 12:21:26高瑞娟崔国庆

河南畜牧兽医 2021年24期

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

1 疫情叠加雨雪天气影响上量,玉米价格止跌反弹

11月国内玉米价格止跌反弹。10月底物流运费上涨推动玉米价格升温,进入11月东北惜售情绪升温,同时全国疫情散发叠加降雪天气影响,物流运输受阻,市场流通粮源偏少,加上小麦价格强势上涨,推动玉米价格偏强运行,山东企业收购高价再次涨至3 000 元/吨。11 月上旬,华北当地基层农户惜售叠加东北粮入关受限(11 月初虽然物流运费有所下调,但疫情扩散仍影响粮源外运加上降雪天气,东北外流量下降),山东深加工企业轮番提价刺激到货,恒仁工贸及西王淀粉等企业收购价格一度涨至3 000 元/吨高位,创近5 月以来新高。11 月中旬,随着价格涨至高位且东北降雪天气结束,市场迎来一波上量,山东企业到货连续一周在1 000 辆以上,收购价下跌40~110元/吨,东北企业收购价下跌10~40 元/吨,回吐上旬价格涨幅。产区价格回落,港口及销区小幅跟跌。11月下旬,东北再迎降雪天气,企业到货下降,市场价格再次由跌转涨。但是,月底随着天气转好,市场上量增加,玉米价格再次回落。整体来看,11月玉米价格震荡偏强运行,全国玉米均价2 665元/吨,环比上涨3.2%,同比上涨8.2%(图1)。

图1 2017-2021年(11月)全国玉米均价走势图

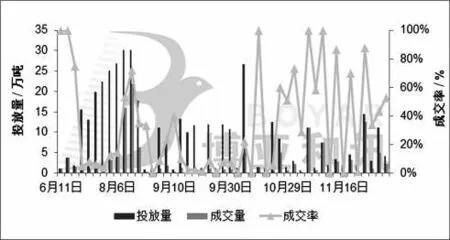

截至11 月26 日,进口玉米共投放426.1 万t,成交131.5 万t。截至11 月26 日,11 月份进口玉米共投放70.1万t,成交48.4 万t,成交率69.1%(图2),进口玉米仍保持一周两拍的投放模式,受玉米价格上涨,11月进口玉米投放及成交均环比增加,持续关注后期政策变化。

图2 2021年进口玉米成交走势图

2 现货上涨,带动期货价格创半年新高

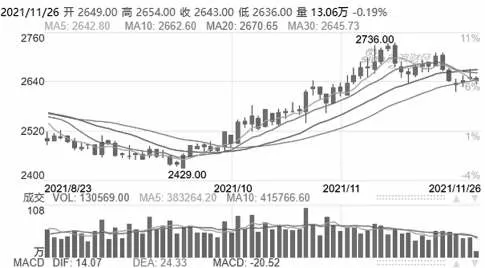

01 主力合约高价涨至2 736 元/吨,创近6 个月高位。全国疫情散发叠加主产区雨雪天气影响,玉米购销受限,现货价格强势上涨,期货价格随之升温,11 月11 日,高价涨至2 736 元/吨,创2021 年6 月15 日以来新高。11 月中旬,随着天气转好,市场上量,期货价格冲高回落,11月下旬,虽然现货再迎小幅上涨,但考虑到供应压力仍存,期货价格震荡偏弱调整,11月24日,最低价降至2 617元/吨(图3),基本回归到月初水平。考虑到12 月玉米供应压力仍存,预计连玉米2201 合约在2 480~2 780 元/吨区间运行。

图3 DCE玉米期货走势图(日k行情)

3 USDA报告上调全球玉米产量及期末库存

11月10日,美国农业部(USDA)公布了11月玉米供需报告,报告继续上调2021-2022 年度全球玉米产量及库存,报告中性利偏空,但受大豆期货涨势带动,CBOT玉米12月合约上涨3.25美分,收于554.75美分。

全球:2021-2022 年度全球玉米产量上调641 万t 至12.05亿t,再次刷新历史新高,因欧盟上调155万t,阿根廷上调150 万t,美国上调110 万t;出口上调156 万t 至2.03亿t;总供应上调786 万t 至16.79 亿t;总消费上调362 万t至11.72 亿t,其中饲用消费上调107 万t 至7.47 亿t,工业消费上调255万t至4.24亿t;相应的期末库存上调267万t至3.04亿t。

美国:2021-2022 年度美国玉米单产上调,玉米产量上调110 万t 至3.83 亿t,仍处于历史第二高位,出口维持在6 350万t,相应的总供应上调110万t至4.15亿t。因工业消费上调127 万t,总消费上调至3.13 亿t;期末库存下调17万t至3 794万t。

中国:报告上调2020-2021年度中国玉米进口151万t,出口下调0.6 万t,期末库存上调152 万t,相应的2021-2022 年度中国玉米初始库存、总供应量、期末库存均上调152 万t至2.06亿t、5.05亿t、2.11亿t。其他数据并未调整,玉米产量保持2.73 亿t,进口量保持2 600 万t,总消费2.94亿t。

4 1-10月中国进口玉米2 624万t,同比增236%

2021 年10 月中国玉米进口130.3 万t,环比下降63.1%,同比增加14.3%。海关数据显示,2021 年1-10 月中国进口玉米2 623.5万t,同比增加235.9%。

2021年10月中国进口高粱82.5万t,环比增加27.2%,同比增加55.7%;1-10 月进口高粱817.6 万t,同比增加102.9%。

2021年10月中国进口大麦132.4万t,环比下降11.9%,同比下降1.2%;1-10 月进口大麦993.1 万t,同比增加66.2%。

2021年10月中国进口小麦47.8万t,环比下降24.9%,同比下降22.9%;1-10 月进口小麦805.1 万t,同比增加24.0%(图4)。

图4 中国2011-2021年(10月)谷物进口数据

5 饲料需求环比增加,支撑玉米饲用消费

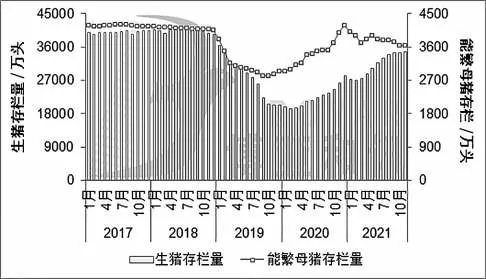

11 月,能繁母猪存栏稳中调整,仔猪供应量再降,生猪存栏有所增加,猪料需求小幅增加;肉鸡出栏量环比下降,蛋鸡存栏环比微降,禽料需求偏弱。据博亚和讯监测,2021年11月末,能繁母猪存栏环比减少0.01%,同比减少8.35%;全国生猪存栏环比增加0.71%,同比增加31.77%(图5)。11 月猪价震荡上涨,生猪出栏由亏转盈,外购养殖仔猪补栏成本继续下降,11月底外购、自繁自养生猪出栏分别盈利320 元/头、170 元/头左右。11 月肉毛鸡出栏量减少,多地区新冠疫情及东北降雪刺激要货情绪,屠宰冻品库存降低,鸡肉价格低位反弹,毛鸡价格上涨,肉鸡养殖亏损收窄。11 月鸡蛋价格持续高位震荡,养殖企业盈利环比增长;本月补栏量环比增加4.98%,在产蛋鸡存栏环比微降。

图5 2017-2021年(11月)生猪和能繁母猪存栏量

整体来看,11月饲料消费环比增加,支撑玉米饲用消费,但进口谷物替代仍处高位,玉米饲用消费增幅受限。

6 玉米价格涨,谷物价格跟涨,替代优势仍存

6.1 国内玉米价格偏强运行,进口谷物价格上涨,虽然价差缩窄,但替代优势仍存

11月,国内玉米价格止跌反弹,南方港口月度均价涨至2 876 元/吨,处于近五个月高位。受玉米价格上涨提振,进口谷物价格偏强运行,但仍有替代优势,饲料中谷物替代处于高位。截至11 月26 日,广东港美玉米完税价2 610 元/吨,进口高粱2 750 元/吨,进口大麦2 450 元/吨,广东港国产玉米价格在2 880 元/吨(图6),与国内玉米价格相比,进口谷物价格优势仍较大,短期替代仍处于高位。

图6 2017-2021年(11月)全国主要谷物原料价格走势图

6.2 小麦价格强势上涨,饲用消费环比下降

11 月小麦价格强势上涨。进入11 月份,国储小麦投放情况不及预期叠加受全国多地疫情散发,居民囤货意愿增强,下游对面粉需求量增加,推动面粉企业加大对小麦的采购,支撑小麦价格高位攀升。小麦价格持续上涨,中储粮网拍小麦竞价销售作出调整,仅限含有面粉加工的企业会员参加,贸易企业及饲料养殖企业被排除之外。政策调整后,当前多地储备轮出成交率较低,加工企业提价收购粮源意愿减弱,小麦上涨动力不足。月底小麦价格延续下跌态势,部分企业收购价格跌至2.8 元/千克以下,同时市场有传闻表示小麦拍卖即将开启,继续关注政策指向。2021年11月全国小麦价格2 742元/吨,环比上涨5.3%,同比上涨14.4%,创历史新高(图7)。

图7 2017-2021年(11月)全国玉米小麦价格走势图

11 月,小麦价格涨幅明显,玉米-小麦价差倒挂持续扩大,饲用替代环比下降。据了解,在玉米主产区,大型饲料企业配方重新从小麦和稻谷调整成玉米,在小麦主产区,小麦使用比例仍保持高位,预计全年来看小麦在饲料中消费量有望达到3 200万t左右。

7 盈利升温,企业开工率环比增加、同比仍降

11 月,玉米价格触底反弹,深加工产品跟涨,企业盈利持续升温,提振企业开工率涨至半年高位。开工率:11月全国淀粉企业开工率64%,环比上涨7 个百分点,同比下跌5个百分点,酒精企业开工率52%,环比下跌2个百分点,同比下跌3个百分点(图8)。价格:11月全国淀粉均价3 583 元/吨,环比上涨6.5%,同比上涨16.2%;全国酒精均价6 453 元/吨,环比上涨3.1%,同比下跌3.6%;加工利润:玉米价格上涨,酒精、淀粉价格跟上涨,企业加工利润持续增加,东北淀粉企业利润处于近五年高位(图9)。

图8 2017-2021年(11月)深加工企业开工率

图9 2017-2021年(11月)东北深加工盈利走势图

企业盈利持续升温,开工率增加,但同比仍偏低,随着月底玉米价格下跌且淀粉库存升至高位,淀粉期现价格下跌,加工利润较小幅收窄,预计后期深加工产品仍跟随玉米价格走势。据粮信中心11月供需数据显示,2021-2022年度玉米工业消费7 700万t,较上月下调100万t。

8 市场博弈加剧,12月粮价震荡偏强

供应方面:11月东北迎两波降雪天气,在售粮进度本就偏慢的情况下,市场上量一再推迟,供应压力后移,12月若天气给力,市场上量将陆续增加。2021 年1-10 月进口谷物累计超5 200 万t,谷物进口持续增加,弥补国内玉米偏紧局面。新作丰产预期较浓加上大量进口谷物,玉米供应保持增加。

需求方面:生猪存栏小幅增加且养殖利润升温,猪料需求环比增加,但考虑到谷物替代仍占高位,玉米饲用消费虽有小幅增加,但增幅受限;深加工企业开工率环比增加,但同比仍下降,限制玉米工业消费。

整体来看,目前国内新季玉米陆续上市,但主产区售粮进度偏慢,季节性供应压力仍存,利空玉米市场。但是,今年玉米种植成本增加,叠加疫情影响,市场挺价惜售,利多玉米市场。若12月天气晴好,市场迎一波上量,玉米价格或偏弱调整;但若惜售情绪仍存,集中上量迟迟未到,加上企业节前备货,玉米价格仍有上涨可能。预计12 月份玉米价格大幅涨跌的可能性不大,或以震荡偏强运行,均价运行区间在2 550~2 750元/吨,关注全国疫情及国家政策变化。□

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

今日农业(2021年17期)2021-11-26 23:38:44

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2021年9期)2021-07-28 07:08:26

今日农业(2020年16期)2020-12-14 15:04:59

军事文摘(2020年20期)2020-11-16 00:32:10

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

养猪(2017年3期)2017-02-02 10:07:50

新农业(2016年14期)2016-08-16 03:33:13