市场利率传导发生“梗阻”了吗?

——基于银行信贷的视角

2021-02-03 01:39:20全骐

上海立信会计金融学院学报 2021年1期

全 骐

(复旦大学经济学院,上海 200433)

一、引言

2015年以来,央行五次下调存贷款基准利率,八次下调存款准备金率,但是银行贷款增长乏力,货币供应量增速持续走低,2018年11月份M1 增长率降至1.5%,M2 增长率连续12 个月徘徊在8%的历史低位,社会上对“融资难”、“融资贵”的反映比较突出,固定资产投资和工业生产的增速也滑至多年来低点。货币政策的边际调整的效果似乎不及预期,为此国务院金融稳定发展委员会第二次会议提出:“进一步打通货币政策传导机制,增强服务实体经济的能力”。本文研究的是货币政策传导机制中,市场利率传导有没有发生“梗阻”,即2015年以来货币政策边际调整的效果不彰,是因为市场利率传导不畅吗?

关于市场利率传导机制,我国央行比较正式的表述是:通过公开市场操作、准备金率及再贷款(再贴现)等货币政策工具对商业银行流动性进行调节,引导货币市场利率走势;由货币市场利率传导至其他金融产品的定价,最终影响企业和居民的投资、消费行为(张晓慧,2013)。我国以间接融资为主,金融体系对实体经济的支持大部分体现为银行贷款1从存量看,2018年11月末,对实体经济发放的人民币贷款约占社会融资规模存量的67%;从增量看,2018年11月,人民币贷款新增额约占社会融资规模增量的81%。,因此上述“货币市场利率传导至其他金融产品”,主要就是货币市场利率传导至银行贷款;而链接货币市场利率和银行贷款的关键环节则是银行内部转移定价机制。这是本文的出发点。

马骏等(2016)分析了政策利率向市场利率的传导,本文则在已有文献基础上,进一步揭示市场利率如何通过银行体系传导至实体经济。我们认为,市场利率的传导是否通畅不是简单地反映在于贷款的价格和数量上,而是市场利率与贷款数量关系的动态变化上:如果两者间的关系很弱,或者由强转弱,表明传导不通畅,而如果两者关系稳定且增强,则表明传导本身是通畅的。目前的实证研究大多只能回答市场利率是否引起了贷款利率以及贷款数量的变化,无法直观反映各变量间相关关系的动态变化,因此不能说明市场利率传导机制是否“通畅”。本文从银行信贷视角出发,运用乔里斯基分解法(Cholesky Decomposition)建立多元波动模型,分析货币市场利率与银行信贷投放,以及银行信贷投放与实体经济之间的时间依存关系,观察各变量之间相关性的变化。该方法统计上的适当性好,能很好地描摹出各变量之间的关系是如何随时间发生变化的。需要特别指出的是,本文研究的不是传统意义上的利率渠道或信贷渠道,而是关注广义上货币市场利率变动如何引起银行信贷行为的变化,并最终影响实体经济。

具体而言,如果2015年以后货币市场利率对银行信贷供给的影响是稳定的或者是增强的,那么就不能说利率传导发生了“梗阻”;反之,如果2015年以后货币市场利率对银行信贷供给的影响显著变小了,则可以认为市场利率传导相对于之前更不畅通。本文发现,随着利率市场化的推进,货币市场利率向银行信贷投放并通过银行信贷投放向实体经济传导的效果逐渐增强,2015年以后基本稳定,没有出现明显变化,市场利率传导并未发生“梗阻”;银行体系是市场利率传导机制的主媒介,因此在调整利率政策时必须考虑对银行信贷供给的激励,而2016年以后货币市场利率明显上涨,超过了银行贷款利率的增加,造成信贷业务收益下降,可能弱化了银行投放贷款的激励。也就是说,市场利率传导相对于之前并没有发生“梗阻”,问题主要出在渠道里的“水位”偏低。因此我们的建议是,要引导银行体系加大对实体经济的支持,应适度降低货币市场利率。

本文主要贡献有:第一,从新的视角,即商业银行内部转移定价机制的角度,描摹市场利率经由银行体系向实体经济传导的过程,剖析在内部转移定价机制下,货币市场利率如何通过影响银行贷款供给。第二,用新的方法,即基于乔里斯基分解法的多元波动模型,直观衡量市场利率对银行信贷以及银行信贷对实体经济的影响及其动态变化,从而回答近年来市场利率传导机制有没有发生梗阻。本文安排如下:第二部分提出两个特征事实;第三部分为相关研究简述;第四部分为研究设计,包括对技术方法、主要变量以及数据选取的介绍;第五部分报告实证研究结果;第六部分是对实证结果的进一步讨论;第七部分总结全文并提出建议。

二、特征事实

这一部分首先厘清银行内部转移定价在市场利率传导机制中发挥的作用,剖析货币市场利率经由银行信贷供给传导至实体经济的机理。然后具体说明在这一机制下,由于2016年下半年以后货币市场利率显著上升,对银行信贷供给所产生的影响。

第一,货币市场利率通过内部转移定价机制影响银行信贷供给。

在内部转移定价机制下,商业银行对所有资金来源和资金运用,实行“收支两条线”全额资金管理。对负债业务,各业务单元将获得的存款等负债资金存入资金中心,负债的利息支出是其成本,内部转移价格便是其收益,二者之差即该业务单元的净收益。对资产业务,各业务单元从资金中心借出资金用于贷款投放等,内部转移价格是其资金成本,该业务单元获得的净收益等于贷款利率与内部转移价格之差。

内部转移定价的参照基准是货币市场利率。对利率敏感度较高的同业或金融市场业务,内部转移定价一般直接盯住货币市场利率,如Shibor、质押式回购利率、国债收益率等,在此基础上加减一定点数,并依据市场利率变化进行调整。对利率敏感程度低的存贷款业务,由于我国仍然公布存贷款基准利率,而且企业和居民习惯于按照基准利率上下浮一定比例对存贷款计价,因此其内部转移定价虽然也是参照货币市场利率,但不完全跟随货币市场利率,比较稳定。比如,部分商业银行按不同期限分段构建存贷款资金内部转移价格,期限在1年以内用Shibor 和同业存单收益率曲线,1年以上用国开债收益率曲线(李栋等,2018)。由于货币市场业务如质押式回购风险相对较小,因此对商业银行来说,货币市场利率就是将一笔资金用于贷款的机会成本。

以内部转移价格为基础,商业银行采用成本加成法确定贷款定价,基本公式为:贷款利率=资金成本+风险补偿+目标收益。其中,资金成本就是贷款业务的内部资金转移价格,构成贷款利率的主要部分,内部资金转移价格上升,相同贷款利率下业务部门的贷款收益就会下降,从而对其经营行为产生直接影响。内部资金转移定价对商业银行产品定价及风险管理具有支撑作用,并通过利润引导资源配置(姜再勇,2012)。我国主要金融机构都已建立健全了内部转移定价机制,形成了基于内部转移定价的全成本绩效评估体系(张晓慧,2013)。

第二,2016年下半年以后,货币市场利率明显上升,使得银行信贷业务的资金成本增加;而同期贷款利率的提高小于资金成本的增加,造成信贷业务收益下降,这可能是银行贷款投放乏力的一个重要原因。

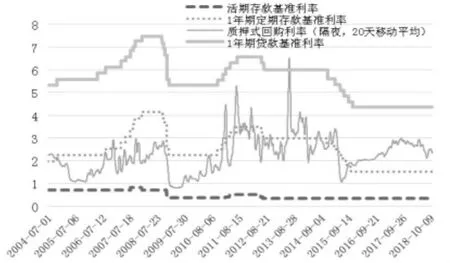

我们看到,2015年以来货币市场利率出现了一个与前期不同的特征:虽然存贷款基准利率多次下调,甚至低于应对国际金融危机的时期,但从2016年下半年开始,货币市场利率明显上升,2018年下半年才有所下降(图1)。这一时期的货币市场利率2这里我们以隔夜品种的质押式回购利率作为货币市场利率的代表,因为质押式回购约占银行间货币市场交易量的85%,其中隔夜品种又占质押式回购交易的约80%,并且各期限品种的运行保持高度一致。显著高于2009-2010年,与2006-2008年货币政策紧缩期相当,即使算上2011-2014年货币市场高波动时期,总体水平也不低。

图1 存款基准利率与货币市场利率

此外,从2016年开始,货币市场利率持续高于一年期定期存款利率,而2011年以前货币市场利率基本低于一年期定期存款利率,2011-2015年货币市场利率围绕一年期定期存款利率上下波动(图1)。这说明货币市场资金来源变得相对紧张,银行从货币市场筹集资金的成本相对上升。活期贷款利率构成市场利率运行的下限,是因为虽然近年来存款利率市场化加快推进,各类理财产品大发展,但目前居民和企业活期存款仍占各项存款的约25%,构成了银行最便宜的资金来源。与上述变化相应,贷款基准利率(一年期)与货币市场利率之间的差距大幅收窄,由2008年的约5%降至2017年的约1.5%,而同期一年期存贷款基准利差仅由3.33%降至2.85%,而这可能导致贷款收益的下降。

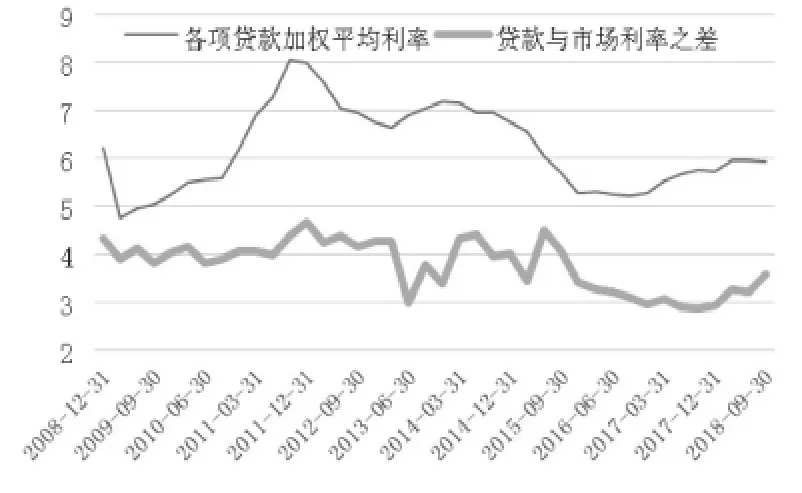

由于银行对贷款利率实行成本加成定价,而资金成本通过内部转移定价机制跟随货币市场利率,因此货币市场利率的上升会导致贷款业务的资金成本增加,银行贷款利率也会相应提高。所以可以看到2016年以前,各项贷款加权平均利率虽有大幅变动,但与货币市场利率之间的差距,基本在4%左右(图2)。但是,2016年以后情况发生变化,贷款利率缓慢上升的同时,与货币市场利率的差距却在明显缩小:2016年至2018年上半年持续维持在3%左右,2018年下半年才缓慢回升至3.5%。说明银行贷款利率的提高小于资金成本的增加,这必然导致贷款业务收益下降。

图2 贷款加权平均利率及其与货币市场利率之差

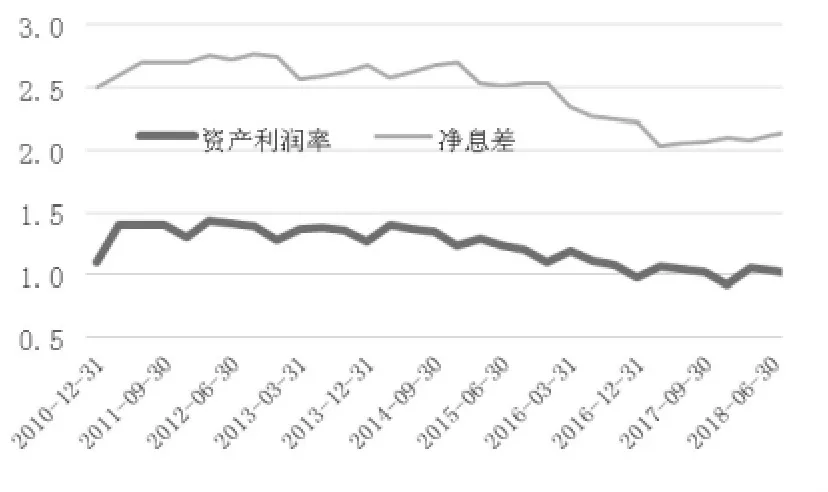

从图3可以看到,伴随货币市场利率的走高,2016年以来银行净息差减少约0.5 个百分点,资产利润率也持续下降。贷款的收益下降,必然影响银行发放贷款的积极性,而这可能是银行贷款增长乏力的一个重要原因。也就是说,货币政策边际调整的效果不彰,可能并不是因为市场利率传导发生了“梗阻”,而主要是渠道里的“水位”偏低,资金价格相对于贷款利率偏高。

图3 商业银行净息差和资产利润率

三、相关研究简述

货币政策影响实体经济的传导过程在理论上被视为一个“黑盒”(Bernanke and Mihov,1998)。在货币政策传导的 “黑盒” 中,金融中介发挥着重要作用(Bernanke et al.,1996)。20世纪70年代以来,在利率市场化浪潮的推动下,金融创新和金融脱媒迅猛发展,货币政策信贷传导渠道重要性明显下降(Bernanke and Gertler,1995)。中国货币政策从数量调控向价格调控转型,是一个与利率市场化同步的渐进过程。从1996年放开同业拆借利率、1997年放开债券回购利率,到1998年取消信贷规模管理,再到2004年对存贷款利率实施上下限管理,2005年商业银行逐步建立内部资金转移定价机制,进一步于2013年放开贷款利率下限、2015年放开存款利率上限,利率调控发挥作用的空间越来越大。随着利率市场化改革的加速推进和基本完成,我国金融创新和金融脱媒迅猛发展,不同金融产品之间和不同层次货币之间界线日益模糊,传统数量为主的调控已难以适应当前货币政策的需要(易纲,2018)。我国货币政策十分重视利率价格机制的作用,调控方式逐渐由数量调控走向价格调控(张晓慧,2017)。

关于中国市场利率传导机制的研究主要有两类。第一类是研究政策利率向市场利率的传导。马骏等(2016)认为,我国向以利率为中介目标的货币政策框架转型过程中,首要挑战是政策利率向其他利率的传导。通过构建一个动态随机一般均衡模型,他们刻画银行体系面临诸多制度约束、金融市场发展不完善的情况下,央行政策利率调整如何传导至金融市场利率,继而影响实体经济。模型的动态数值模拟显示,存贷比限制、对贷款的数量管制、高存款准备金率等因素,会弱化和扭曲政策利率的传导。要疏通利率传导机制,应逐步淡出合意贷款规模,取消贷存比限制(这项改革已经在2015年下半年完成),降低存款准备金率(2015年以来已经明显下降)。钱雪松等(2015)对2007-2013 间上市公司的银行贷款数据进行实证研究,他们发现货币政策通过Shibor 对贷款利率产生显著影响。孙国峰和段志明(2016) 发现,相对于央行短期政策利率,其中期政策利率对银行贷款利率的影响更大。郭豫媚等(2018)研究了2008-2017年货币政策利率对银行贷款利率的传导效率,研究显示基准利率是影响金融机构贷款加权平均利率的主要因素。在贷款利率浮动限制放开后,货币市场利率的影响显著提升,然而基准利率的影响仍然占主导地位。

第二类是研究利率传导渠道对实体经济的影响。金中夏等(2013)通过构建现金先行DSGE 模型,采用数值模拟分析利率市场化对货币政策有效性的影响,认为利率市场化增强了利率渠道的作用,强化了货币政策对实体经济影响的持续性。Funke et al.( 2015) 利用非线性DSGE 模型,分析利率市场化改革背景下影子银行对中国货币政策传导的影响,结果表明利率管制将诱发影子银行的繁荣,并由此弱化货币政策的传导,而利率市场化则有助于提高信贷与投资之间的关联度。刘金全和解瑶姝(2016)使用1996-2016年的通胀缺口、产出缺口、利率和货币供应量等数据,研究货币政策的时变反应特征和调控模式,得出的结论是“价格型”政策治理通货紧缩效果较好,“数量型”政策控制通货膨胀、抑制经济过热的效果较好;而在新常态阶段,两种货币调控效果都出现了弱化。战明华和李欢(2018)利用SVAR 模型和2000-2016年数据,测算金融市场化对货币政策不同传导渠道的影响,发现利率市场化强化了利率渠道的作用,弱化了其他渠道尤其是信贷渠道的作用;但是以信贷为代表的数量化渠道效应,仍要强于以利率和汇率为代表的价格渠道。这与盛松成和吴培新(2008)采用较早时期(1998-2006年)数据所得到的实证结论相近。

上述研究加深了我们对中国利率传导机制的理解。然而这些文献没有研究市场利率是如何通过影响银行信贷传导至实体经济的,特别是无法反映出市场利率与银行信贷投放、银行信贷投放与实体经济之间的关系如何随时间发生动态变化。然而,为了研究近年来市场利率传导是否发生梗阻,我们需要说明货币市场利率经由银行信贷投放影响实体经济的传导机制是如何随时间变化的。具体而言,我们需要探讨在这一传导过程中的各个变量之间的关系是怎样的,这种关系又如何发生变化。如果市场利率传导是畅通的,我们应该可以看到各个变量之间的关系是稳定的或者增强的;反之,如果市场利率传导发生梗阻,各个变量之间的关系会弱化。

四、技术方法

我们需要一个在统计上能很好地刻画变量之间关系如何随时间变化的技术方法,出于这个原因,我们选择用乔里斯基分解法3乔里斯基分解法是一种矩阵分解方法,它把矩阵分解为一个下三角矩阵与它的共轭转置矩阵的乘积。与一般矩阵分解方法比较,乔里斯基分解的效率较高。(Cholesky Decomposition)建立多元波动模型(Multivariate Volatility Model),分析货币市场利率与银行信贷投放以及银行信贷投放与实体经济的时间依存关系(Time-Dependent Relation)。

多元波动模型用于处理时间序列的条件异方差问题,主要包括随机波动模型和广义GARCH 模型(Bauwens et al.,2012)。假设一个维时间序列

其中μt=E(zt|Ft-1),Ft-1为时间t-1 包含的全部信息,μt为给定Ft-1时zt的条件预期,为zt的可预测项;qt 为时间t 发生的冲击,为zt的不可预测项;Σt=Cov(at|Ft-1)是给定Ft-1时的条件协方差矩阵,称作zt的波动矩阵;条件异方差指波动矩阵Σt是时间依存的,即随时间发生变化。多元波动模型就是对波动矩阵Σt建模并估计模型参数,以分析zt中各个变量之间的相关性的动态变化。

多元波动模型一般包括两组方程。第一组为均值方程,控制条件均值μt=E(zt|Ft-1)的时间演化;第二组为波动方程,刻画波动矩阵Σt的时间依存。难点是波动矩阵Σt的估算,因为面临两个问题。一个是“高维诅咒”:k 维时间序列的波动矩阵含有k 个条件方差和k(k-1)/2 个条件协方差,即Σt包含k(k+1)/2 个随时间变化的参数;另一个是对所有的t,Σt必须是正定的。这两个问题带来了统计适当性和计算效率的挑战,对模型设定提出了要求。

而用乔里斯基分解法建立多元波动模型的优点是统计适当性好,能直观体现不同变量之间的关系如何随时间发生变化,并且乔里斯基分解法是通过一系列的线性回归进行正交变换,使得波动矩阵的估算比较简单。Hurn et al.(2013)、Lopes et al.(2013)和Shirota et al.(2017)均采用乔里斯基分解处理波动模型问题,本文模型即参照他们的研究。

令b1t=a1t,考虑这样一个简单线性回归方程:a2t=β21,tb1t+b2t,其中β21,t=Cov(a2t,b1t|Ft-1)/Var(b1t|Ft-1),β21,t一般采用普通最小二乘法和截至期的数据估计。根据最小二乘法,b2t与b1t=a1t正交,且Var(b2t|Ft-1)=Var(a2t|Ft-1)-β21,t2Var(a1t|Ft-1)。

下一步,考虑以下多重线性回归方程:

a3t=γ31,tb1t+γ32,tb2t+b3t=β31,ta1t+β32,ta2t+b3t

其中,β3j,t(j=1,2)是γ3j,t和β21,t的线性方程。同样,根据最小二乘法,b3t与a1t和a2t正交,也就是与b1t和b2t正交。重复上述多重线性回归过程,可得:

应用最小二乘法,在给定Ft-1时可以估算出βkj,t以及bkt的条件方差。此外,bkt与ait是正交的。上述线性回归方程系统可以写为矩阵形式:

或者:

令bt的波动矩阵为Σb,t,则

其中Σb,t为对角矩阵,从上式可以导出:

Σt-1=BtTΣb,t-1Bt,|Σt|=|Σb,t|Πi=1kσbi,t

其中σbi,t是给定Ft-1时bit的波动率。因此,利用乔里斯基分解,at的准对数似然函数比较容易估算。

具体而言,乔里斯基分解将波动矩阵的计算简化为两步。第一步,对bt的组成元素bit(i=1,…,k)应用单变量波动模型;第二步,通过时变线性回归处理βij,t的时间演化,其中i=2,…,k,j=1,…,i-1。由于Bt的对角元素都是1,如果Σb,t是正定的,则波动矩阵Σt就是正定的。因此,只要对所有的i 和t,bit的波动率都是正的,Σt就是正定的。

理论上讲,对转换序列bt可以采用多种单变量波动模型,如Lopes et al.(2013)对bit采用随机波动模型、对βij,t采用状态空间模型;但是文献中一般选择GARCH 模型,因为其估计比较简单(Tsay,2014)。在以下的分析中,我们对转换序列bt采用GARCH 模型。

(二)变量选取

本文使用2004年7月至2018年9月的月度宏观数据,数据来源于中国人民银行以及国家统计局。之所以选取这个时间段,是因为2004年我国取消贷款利率上限,实行下限管理,贷款利率市场化迈出一大步;2005年商业银行开始建立内部定价转移机制,货币市场利率传导的关键环节逐渐形成;这个时间段中国经济和货币政策也经历了两个周期,为我们提供了比较完整的观察市场利率传导机制的时间窗口。

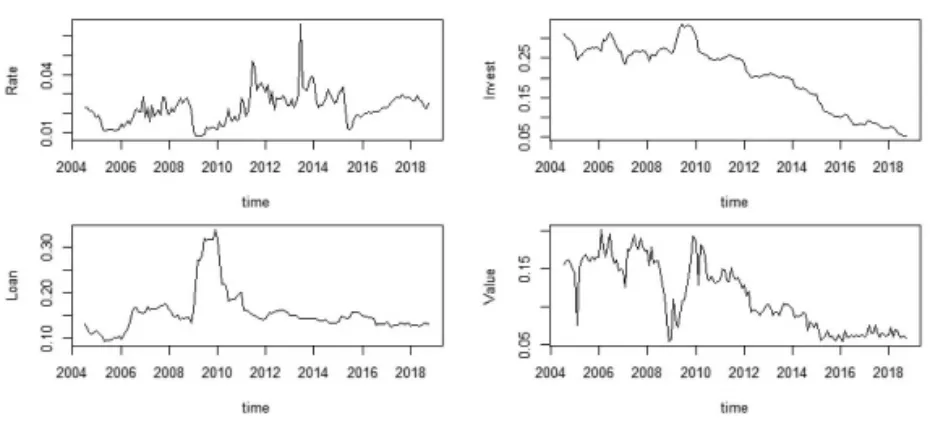

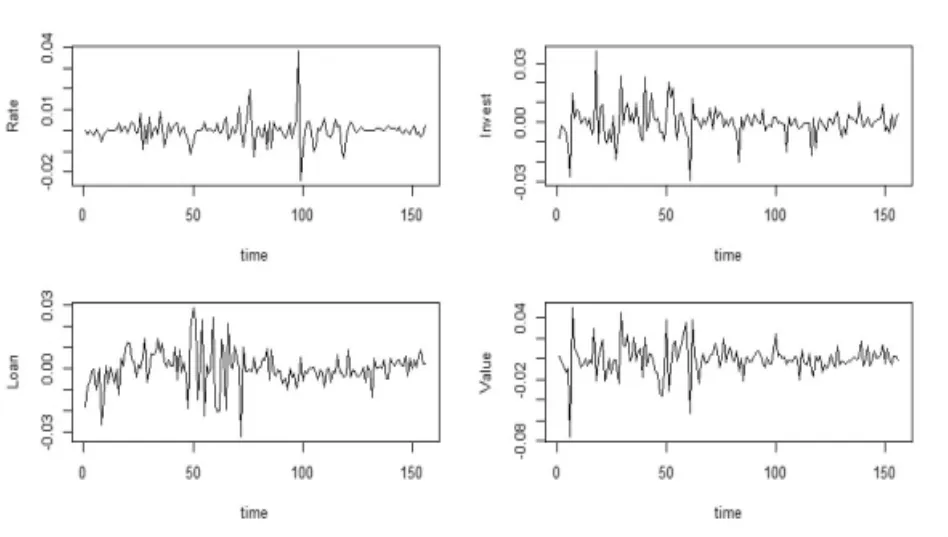

参照已有文献,我们选取的变量包括货币市场利率(Rate),银行贷款投放(Loan),经济增长(Value),以及投资(Invest)。货币市场利率(Rate)使用隔夜品种的质押式回购利率,月度数据为每日数据的加权平均值;银行贷款投放(Loan)使用月度人民币贷款同比增长率;经济增长(Value)由于没有GDP 增长率的月度数据,以规模以上工业增加值同比增长率替代。作为驱动中国经济增长的重要因素,投资(Invest)使用城镇固定资产投资累计完成额的月度同比增长率。图4展示了四个变量在选取区间内的动态变化。需要指出的是,由于数据的不可得性,区分银行贷款是由需求还是供给驱动的,长期以来一直是实证上的难点。然而在中国,资金市场上绝大多数时间是需大于供的,银行贷款总量更大程度程度取决于供给,所以我们做出一个合理的假设,即本文数据中银行贷款总量的变化是供给与需求共同决定的均衡量。

图4 四个变量的时间序列

五、实证分析

按照前一节介绍的技术方法,我们的实证分析过程分两步走。第一步,利用误差修正向量自回归模型(ECM-VAR)估计多元时间序列zt,以控制条件均值μt的时间演化,计算拟合后的残差序列第二步,利用乔里斯基分解法对控制了条件均值的残差序列建立波动模型,以得到zt的波动矩阵Σt,并据此计算各个变量之间的相关性及其动态变化。

(一)第一步

令zt=(z1t,z2t,z3t,z4t)T,z1t,z2t,z3t,z4t分别对应于货币市场利率(Rate)、银行贷款投放(Loan)、投资(Invest)和经济增长(Value)的时间序列。从图4可以看出,z2t,z3t,z4t都有明显的趋势性,而ADF 单位根检验(Augmented Dickey-Fuller test)显示,四个序列均为单位根非平稳过程(表1)。

表1 单位根检验

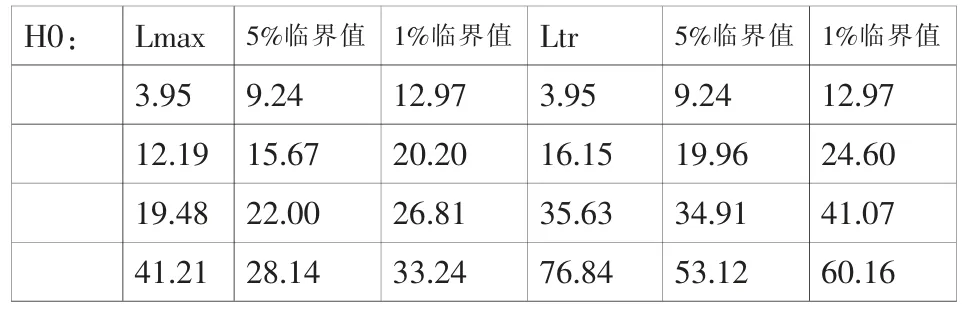

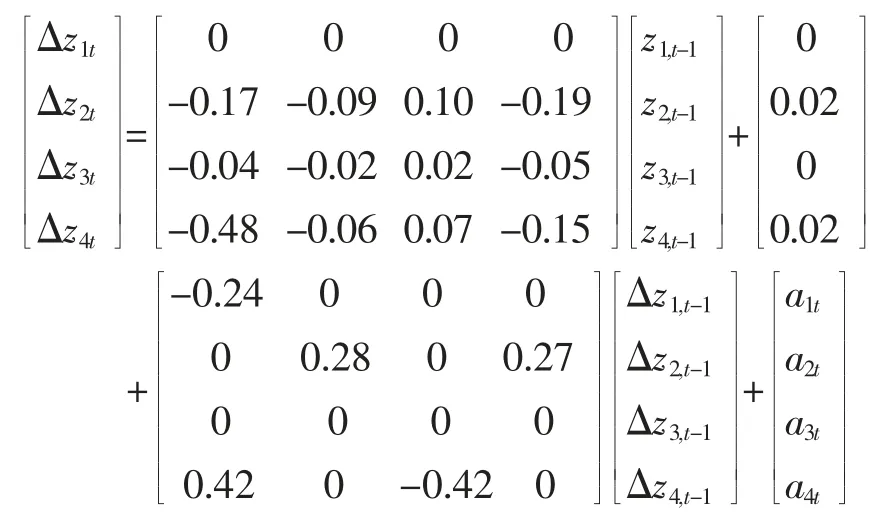

在单位根检验基础上,进行协整检验。第一步,采用VAR 模型,确定其滞后阶数。根据信息标准(Information Criteria),AIC 支持VAR(13)模型,而BIC 和HQ 都支持VAR (2) 模型;序列卡方检验(Sequential Chi-square tests)也支持VAR(2)模型。因此,我们采用VAR(2)模型。此外,由于z3t和z4t都表现出向下漂移(downward drift)的特征,因此协整检验中的常量向量不为0。第二步,开展协整检验。协整检验显示四个特征值分别为0.233、0.118、0.076、0.025,检验统计量和临界值列于表2,其中,Lmax代表最大特征值方法,Ltr代表“迹”方法。可以看出,在1%和5%的显著性下,无论是最大特征值方法还是“迹”方法,都不能拒绝零假设m=2,而在5% 的显著性下,根据“迹”方法,无法拒绝零假设m=1,所以,选择接受存在两个协整向量更稳妥。两个协整向量分别为g1=(1,0.530,-0.602,1.123)T和g2=(1,-0.023,0.024,0.023)T,我们进行了标准化处理,第一个元素均为1。

表2 协整检验

ADF 检验(基于单变量AR(2)模型)显示,两个协整序列w1t和w2t均为单位根平稳,检验统计量分别为-3.01 和-3.45,p 值分别为0.038 和0.012,单位根零假设在5%的水平上被拒绝。

将协整过程wt作为给定,估计以下ECM-VAR(2)模型:

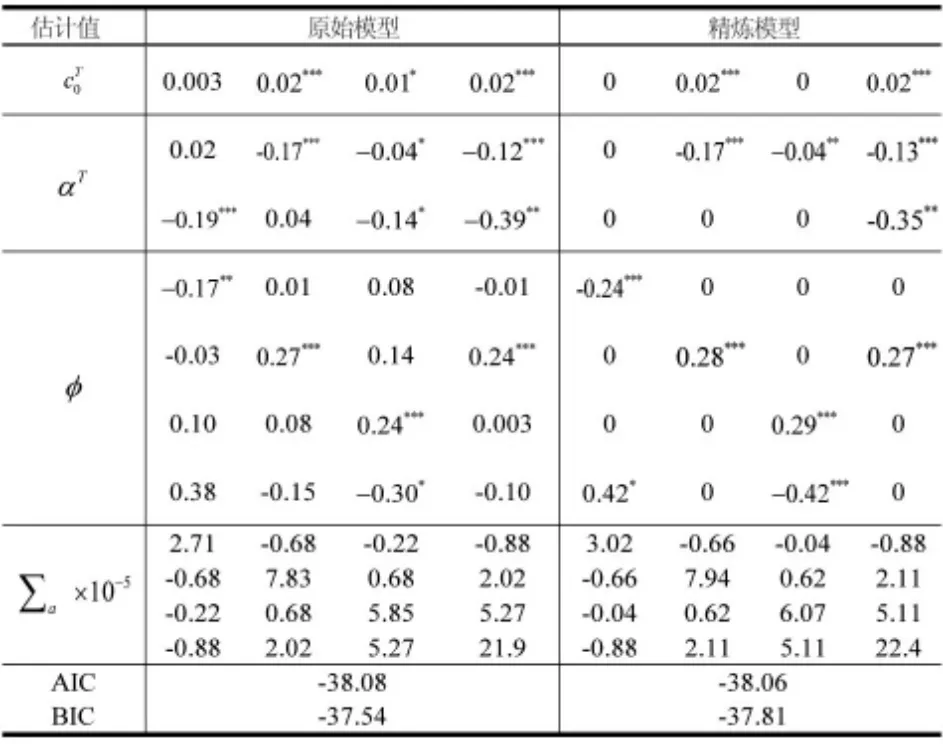

估计结果见表3。在初始模型的估计结果中,共有28 个估计值,其中14 个估计值在10%的水平上不显著;通过逐步提高t 值的阈值(Threshold)以舍弃t值较低的参数估计值,得到最终的精炼模型。最终的精炼模型的非零参数仅为12 个,其中协整过程wt的系数α 中的参数均在5%或1%的水平上显著;Δzt-1的系数φ 中的参数除了位于φ4,1的以外,其余均在5%或1%的水平上显著。

表3 ECM-VAR(2)模型估计结果4***、**、* 分别表示在1%、5%、10%的水平上显著。

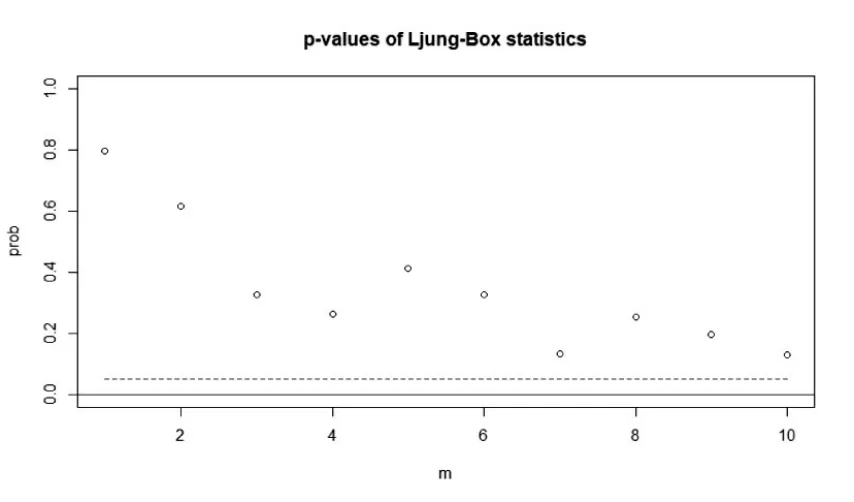

对最终的精炼模型进行Ljung-Box 检验,滞后10期的检验统计量的p 值均显著高于0.05(图5),说明ECM-VAR(2)模型是适当的,它对多元时间序列zt的条件均值μt的拟合良好。以下我们以精炼模型为基础进行分析。

图5 对ECM-VAR(2)模型的Ljung-Box 检验

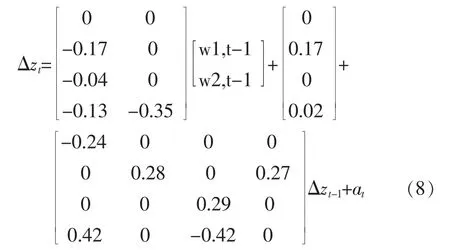

将表3中的精炼模型的参数估计值代入(7)式,可得:

上式等号右边第一项为误差修正项,其系数矩阵的秩为2,说明存在两个协整向量。将(5)式、(6)式代入(8)式,可得:

上式为矩阵形式,据此判断变量之间的关系并不直观。当然这只是第一步,从以下分析可以看到,通过对ECM-VAR(2)的残差建立波动模型(具体见前节对乔里斯基分解的说明),我们可以很直观地看到变量之间的关系及其随时间的变化。不过从上式中,我们依然可以导出下式,它说明:货币市场利率z1t(Rate)是银行贷款投放z2t(Loan)的格兰杰原因,反之则不是。因为z1,t-1出现在Δz2t的表达式中,而Δz1t仅受其滞后值和外部冲击的影响。

(二)第二步

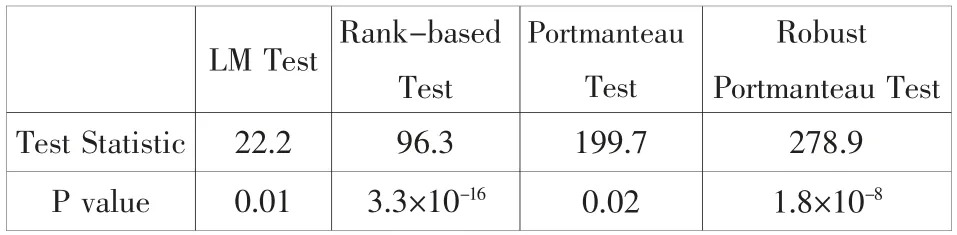

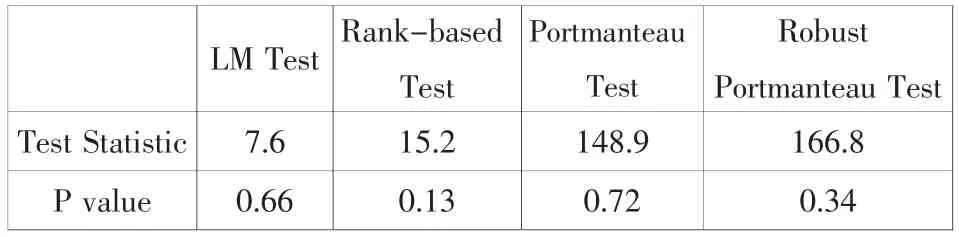

根据第一步的计量结果,我们可以计算出控制了条件均值μt的时间演化后的残差序列,图6展示了ECM-VAR (2) 模型的残差。虽然上文中的Ljung-Box 检验证明之间不存在线性相关,但不相关的变量不一定相互独立,变量之间可能存在其他形式的依存关系。我们对ECM-VAR(2)模型的残差进行统计检验,确认存在条件异方差,zt的波动矩阵Σt是时间依存的,即zt=(z1t,z2t,z3t,z4t)T四个变量之间的关系在随时间发生变化。统计检验分别使用LM test、Rank-based test、Portmanteau test 和Robust Portmanteau test,滞后10 期的四个检验统计量及其p 值见表4。

图6 ECM-VAR(2)模型的残差序列

表4 对 的异方差检验

表4 对 的异方差检验

Robust Portmanteau Test Test Statistic 22.2 96.3 199.7 278.9 P value 0.01 3.3×10-16 0.02 1.8×10-8 LM TestRank-based Test Portmanteau Test

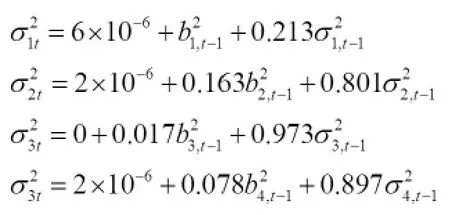

其中,除了σ1,t-12和σ3,t-12的系数以外,其他参数的估计均在5%或1%的水平上显著。根据上述估计结果我们可以计算出zt的波动矩阵Σt。

表5 对rt 的异方差检验

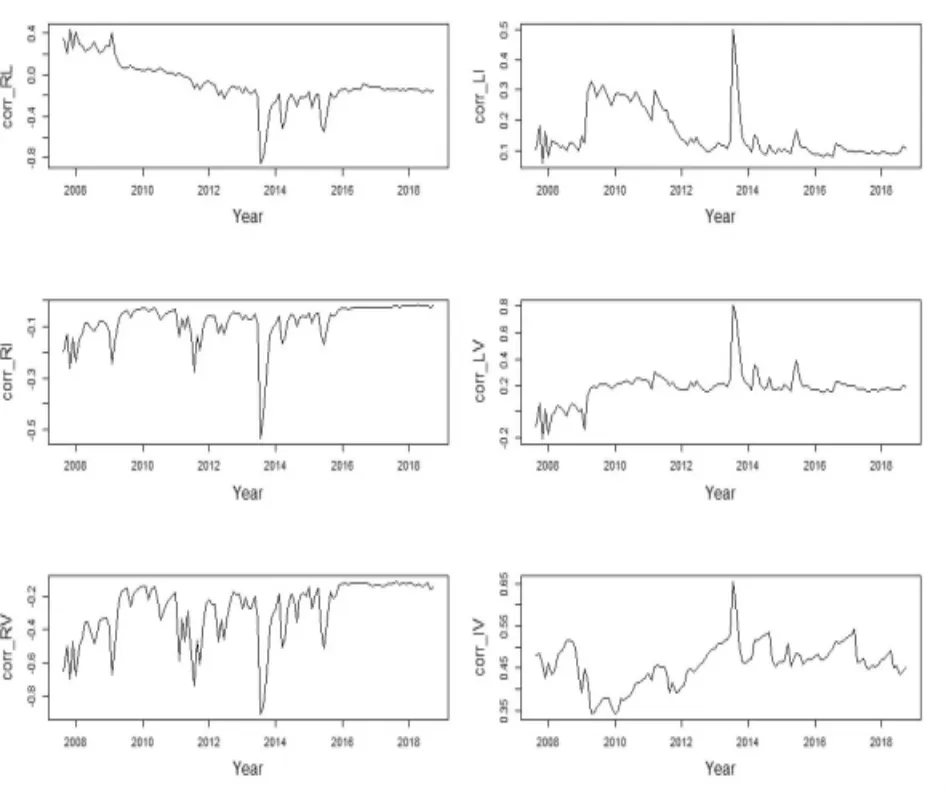

在zt的波动矩阵Σt中,对角线上的四个元素分别为zt中四个变量z1t、z2t、z3t、z4t的方差,对角线以外的元素分别是四个变量之间的协方差,据此我们可以计算出zt中四个变量之间的相关性及其随时间的变化。图7中,corr_RL 为货币市场利率z1t(Rate)和银行贷款投放z2t(Loan)之间的相关性,corr_LI 为银行贷款投放z2t(Loan)和投资z3t(Invest)之间的相关性,corr_LV为银行贷款投放z2t(Loan)和经济增长z4tt(Value)之间的相关性,corr_IV 为投资z3t(Invest)和经济增长z4t(Value)之间的相关性,corr_RI 为货币市场利率z1t(Rate)和投资z3t(Invest)之间的相关性,corr_RV 为货币市场利率z1t(Rate)和经济增长z4t(Value)之间的相关性。

图7 各变量之间的相关性及其随时间的变化

图7清楚地展示了各个变量之间的相关性如何随时间变化,由于前33 个观测值用于递归最小二乘法的初始值估算,因此zt的波动矩阵Σt计算起始时间点为2007年8月,2018年9月结束。从图7中可以看出:

第一,2013年以前,货币市场利率与银行贷款投放之间的负相关性总体上逐渐增强(图7corr_RL);2013-2015年由于货币市场出现大幅波动,相关性发生震荡,但是很快回复到-0.2 上下;2015年以后,货币市场利率与银行贷款投放之间的负相关性维持在-0.2 左右。这说明随着利率市场化的推进,货币市场利率对银行贷款投放的影响逐步增强且基本稳定,2015年以后没有显著变小,因此货币市场利率向银行贷款投放的传导环节并未发生“梗阻”。

第二,贷款与投资之间的存在正相关性(图7corr_LI),2009年受刺激政策冲击显著上升,此后缓慢下降至2013年的0.1 左右;2013年受货币市场异常波动影响发生明显震荡,但很快回到0.1 上下;此后一直在这个水平波动。贷款与经济增长的相关性与之类似(图7corr_LV),近年来一直维持在0.2 左右,2013年受到冲击后很快回到原来水平。说明银行贷款投放对实体经济的影响比较稳定,2015年以后没有显著变小,银行贷款投放向实体经济的传导环节也没有发生“梗阻”。此外,在市场利率通过银行贷款影响投资这个机制发挥作用的情况下,市场利率与投资的相关性趋近于零,发生震荡后很快回到零的水平(图7corr_RI)。说明相对于其他传导媒介,银行体系是市场利率传导的主媒介,市场利率主要经由银行体系对投资发挥着作用。

第三,投资与经济增长之间的正相关性呈现比较明显的趋势性(图7corr_IV):2013年以前波动上升,此后波动下降。这在一定程度上说明,投资对经济增长的拉动作用仍然比较大,但是在逐渐减弱。同样,在市场利率通过银行贷款影响经济增长这个机制发挥作用的情况下,市场利率与经济增长的相关性接近于零,发生震荡后能够很快回复到接近于零的水平(图7-corr_RV)。这说明相对于其他传导媒介,银行体系是市场利率传导的主媒介,市场利率主要经由银行体系对经济增长发挥着作用。

六、对实证结果的进一步讨论

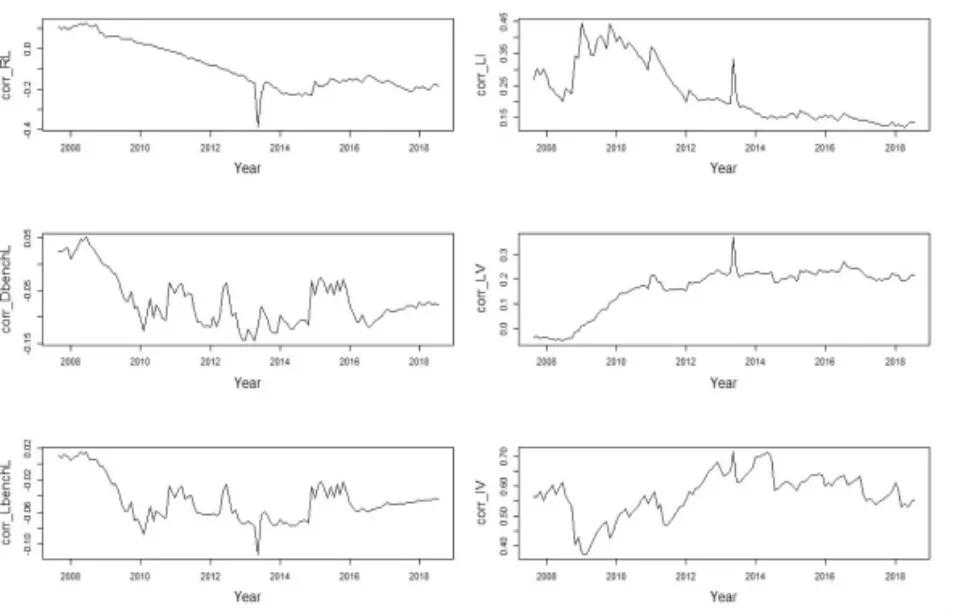

虽然2013年以来贷款利率管制完全放开,但存贷款基准利率的影响仍然非常重要(孙国峰和段志明,2016;郭豫媚等,2018)。当贷款基准利率下降时,贷款数量上升,与此同时,贷款利率下降会带动货币市场利率下行,此时货币市场利率和贷款数量的负相关性可能并不能代表市场利率传导的效果,而只是一种由贷款基准利率变化所导致的相关性。所以,作为稳健性测试,我们引入存贷款基准利率(一年期),结果见图8。其中,corr_DbenchL 为存款基准利率和银行贷款投放之间的相关性,corr_LbenchL 为贷款基准利率和银行贷款投放之间的相关性。从图8中可以看出:第一,在控制了存贷款基准利率的变化后,图8corr_RL 与图7corr_RL 的变化基本一致:货币市场利率与银行贷款投放之间的负相关性在2013年以前逐渐增强,2013年以来基本保持平稳,2015年之后相对于之前没有显著变化。第二,近年来存款基准利率与银行贷款投放之间呈现负相关性,在-0.1 上下波动。第三,贷款基准利率对银行贷款投放的影响要小于货币市场利率(图8corr_LbenchL)。其他结果与图7基本一致,结论显示,虽然存贷款基准利率对于银行信贷投放仍然有影响,但货币市场利率起到了更为重要的作用。

图8 稳健性检验:引入存贷款基准利率

根据上述实证结果,2015年以来货币市场利率向银行贷款投放并通过银行贷款投放向实体经济传导的效果基本稳定,与前几年相比没有明显变化,因此,市场利率传导本身并未发生“梗阻”。既然市场利率传导没有发生“梗阻”,在思考货币政策效果时便需将注意力转移到其他方面,比如货币政策与财政政策和结构性改革政策的相互配合等。就货币政策本身来讲,有一个问题需要注意:当前货币市场利率相对于银行贷款利率可能偏高,弱化了银行投放贷款的激励。

如前所述,2015年以来在存贷款基准利率不断下调并维持低位的同时,从2016年下半年开始货币市场利率却明显上扬,以至于单从货币市场利率来看,货币政策似乎是“收紧的”而不是“放松的”。这个情况出现的重要原因是央行在利率政策上实施了“扭曲操作”:一方面将存贷款基准利率维持在低位,另一方面可能出于对人民币汇率和外汇储备的考虑,跟随美联储升息的步伐上调了公开市场操作利率。比如公开市场7 天逆回购利率,2017年2月至2018年4月累计上调了4 次,从2.25%升至2.55%,从中可以看到货币当局试图在内部目标和外部目标之间取得平衡的努力。

前文的实证分析说明,银行体系是市场利率传导的主渠道,市场利率的变化主要经由银行信贷供给对实体经济发挥着作用。这反映出我国金融体系以间接融资为主的特征,要求央行在调整利率政策时必须考虑对银行信贷供给的激励。而利率政策的 “扭曲操作”,使得货币市场利率的上涨超过了贷款利率的上涨,导致银行的净息差减少,贷款收益下降。在当前实体经济偏弱、贷款风险加大的环境下,贷款收益减少必然影响银行投放信贷的激励,强化银行信贷供给的顺周期性,人民币贷款增速由2016年初的约15%降至2018年的13%左右。

另一方面,在银行贷款增长放缓的的同时,降杆杆和对“影子银行”的清理规范,又收窄了其他融资渠道。这两年社会融资规模同比增速不断走低,从2016年初的13%左右降至2018年11月的9.9%,其中,银行贷款以外的其他融资渠道的收缩更加严重,如委托贷款同比下降9.6%,信托贷款同比下降4.9%,企业债券同比仅增长7.6%。在各条融资渠道都明显收窄的情况下,实体经济必然感到“融资难”、“融资贵”。

降杆杆和清理规范“影子银行”的目的是防范系统性金融风险,在这个过程中要防止出现比较严重的信用收缩,只能更多依靠银行贷款对实体经济提供金融支持。由于当前市场利率传导是通畅的,因此激励银行投放贷款的关键是降低货币市场利率,带动信贷业务资金成本下降,以提高银行投放贷款的收益。即使将银行贷款收益恢复到2015年以前的水平,即贷款平均利率与货币市场利率之间的差距在4%左右,货币市场利率也应比2018年第三季度的水平低0.5-1个百分点。

七、结论和建议

本文运用乔里斯基分解法建立波动模型,通过实证分析发现,货币政策传导机制中的市场利率传导并未发生“梗阻”:近年来随着利率市场化的推进,货币市场利率向银行贷款行为并通过银行贷款行为向实体经济的传导效果,逐步增强且基本稳定,2015年以后没有出现明显变化。同时,银行体系是市场利率传导的主媒介,因此央行在调整利率政策时必须考虑对银行信贷供给的激励;而从2016年下半年开始货币市场利率明显上升,超过了银行贷款利率的增加,造成信贷业务收益下降,可能弱化了银行贷款投放的激励。

既然市场利率传导没有发生“梗阻”,便需将注意力转移到其他方面,比如加强货币政策与财政政策和结构性改革政策的配合等。就货币政策本身来讲,当前存贷款基准利率已经很低,考虑到通货膨胀以及人民币汇率、资本流动等因素,不宜再下调基准利率。由于市场利率传导是通畅的,因此增强货币政策效果的着力点应是引导货币市场利率下行,以降低银行资金成本、提高贷款收益,激励银行更多地投放贷款。当前公开市场操作利率和存款准备金率存在较大的下调空间,可以通过降低逆回购和再贷款利率、增加再贷款投放、降准等方式引导货币市场利率下行。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

中国环境监察(2017年5期)2017-10-23 05:26:48

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

对外经贸实务(2016年12期)2016-12-22 14:55:39

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03