基于AHP的棉花加工产业区域竞争力评价与比较研究

——以“苏浙鲁赣皖新”六省为例

2021-01-29 06:33:36池泽新杨露露

江西农业学报 2021年1期

余 松,刘 滨,2,池泽新,杨露露

(1.江西农业大学 经济管理学院,江西 南昌 330045;2.江西农业大学 “三农”问题研究中心,江西 南昌 330045;3.江西省农业科学院,江西 南昌 330200)

0 引言

纺织业作为我国的传统产业与优势产业,对稳定国民经济平稳运行具有重要作用[1]。自加入WTO以来,我国纺织业飞速发展,目前,我国是世界上最大的纺织品服装出口国,在世界纺织工业体系中占据举足轻重的位置[2]。但近年来,我国棉纺织业竞争力不断削弱,发展遭遇瓶颈,主要有以下2个方面原因:一是国际层面,发达国家“再工业化”和新发展中国家“低加工成本”等因素,一些跨国集团转移到成本较低的地区,导致我国纺织业市场份额不断下降,行业发展低迷[3];二是国内层面,棉花生产成本不断增加、棉花市场价格波动频繁、政策扶植力度下降以及库存积压等,导致棉纺织业收益降低,发展艰难。面对国际、国内环境的双重压力,在农业供给侧改革和乡村振兴战略不断推进,棉花产业链“三产”融合不断深化的时代背景下,如何实现我国棉纺织业跨越式发展,提升产业竞争力,已成为我国经济发展重点关注的问题。

关于提升棉花产业竞争力的研究,一直是专家学者们所探讨的热点问题。现有研究主要从4个层面展开。一是棉花产业现状层面。崔小年[4]根据全球棉花生产布局的调整和纺织服装工业中心的转移以及中国棉花产业供需格局的变化,从价格机制、产业体系以及品牌策略等方面,思考提升我国棉花产业竞争力的有效路径。二是理论模型构造层面。朱艳等[5]基于PAM理论构造了政策分析模型,对我国棉花产业的国际竞争力进行了分析,结果显示我国棉花产业生产成本逐年增加,竞争力逐渐削弱,并据此提出建议;王太祥等[6]基于UN Comtrade数据库数据,利用修正的CMS模型对我国棉花进出口波动成因进行了研究,结果显示进出口波动是国内进出口引力和结果相互作用的结果,生产成本、市场机制体制是造成波动的根本原因,指出了提升我国棉花产业国际竞争力需从降低生产成本,健全市场机制体制以及完善市场信息检测系统入手。三是棉花产业链层面。王志坚[7]基于新疆棉花产业链现状,运用产业群理论和方法,从棉花产业群、延长棉花产业链以及“贸、工、农”经营一体化等方面,指出了提升新疆棉花产业竞争力未来发展方向;李豫新等[8]以新疆生产建设兵团为例,基于修正的显性比较优势(RCAP)指数,对棉花产业链中棉花、纱、布和服装等生产环节的竞争力进行了实证分析,结果显示兵团在棉花生产等低端环节表现出极强的竞争力,在服装生产等高端环节处于相对劣势状态,并提出了相关建议。四是棉花产业竞争力评价体系层面。胡凤玲等[9]从我国棉花产业发展现状出发,结合国际惯例,应用要素分析,构建了科学有效的棉花产业竞争力评价指标体系;刘从九等[10]通过对安徽省棉花产业区域竞争力研究,构建了一套完善的棉花产业区域竞争力评价指标体系。

本文基于竞争优势理论,从产业竞争优势源于产品价值链的不同环节的视角,运用层次分析法,对江苏、浙江、山东、江西、安徽以及新疆6省的棉花加工业产业竞争力进行实证研究,以期为提高我国棉花加工产业竞争力提供切实的政策启示。

1 我国和部分省份棉花加工产品的现状分析

1.1 纱、布产量的变化

表1为近10年以来我国和部分省份(江苏、浙江、山东、江西、安徽和新疆,下同)纱总产量变化情况。我国纱产量2016年以前保持平稳上升趋势,2016年以后有所下降,但总体来看,近10年来我国纱总产量呈现逐年上升的态势,由2009年的2393.46万t增加到2018年的2958.94万t,增长了500多万t,增加了24%。新疆、安徽和江西3省近10年来纱总产量呈现出逐年增加的趋势:新疆增幅最大,上升趋势最显著,由2009年38.6万t增加到2018年的184.5万t,增长了140多万t,增加了近4倍;安徽增速平稳,近年有所下滑,由2009年48.27万t增加到2017年的109.65万t,增长了60多万t,增加了1倍以上;江西波动上升,近年来回落明显,由2009年62.02万t增加到2018年的140.28万t,增长了近80万t,增加了1倍以上。反观浙江、江苏和山东3省的纱产量近年来呈现下降趋势:山东降幅最大,2017年以前平稳上升,2017年以后显著下降,由2009年的668.78万t减少到2018年459.3万t,减少了200万t,下降31%;江苏波动下降,2014年以前呈现上升趋势,2014年后逐年下降,由2009年的401.93万t减少到2018年303.2万t,减少了近100万t,下降25%;浙江下降趋势明显,2013年以前平稳上升,2013年以后逐年下降,由2009年的195.63万t减少到2018年173.17万t,减少了20万t左右,下降11%。

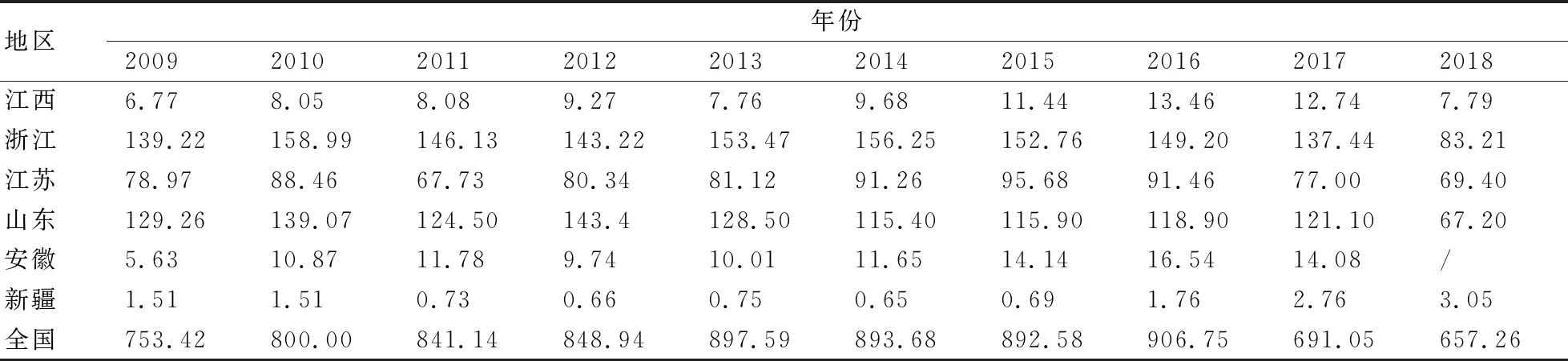

表2为近10年来我国和部分省份布总产量变化情况。我国布产量在2016年以前保持逐年增加的趋势,2016年以后产量下降趋势较为明显,总体来看,近年来我国布总产量有所下降,由2009年的753.42亿m减少到2018年的657.26亿m,减少了近100亿m,降幅为13%。新疆、安徽和江西3省近10年来布总产量是波动上升的:江西布总产量呈现上升的趋势,在2016年以前,布产量平稳上升,2016年以后产量回落明显,由2009年的6.77亿m增加到2018年的7.79亿m,增长了1亿m左右,增幅达15%;安徽布产量上升趋势较为显著,在2016年以前,布产量平稳上升,2016年以后产量有所下降,由2009年的5.63亿m增加到2018年的14.08亿m,增长了8亿m左右,增加了1倍以上;新疆布产量变化幅度最大,在2015年以前,布产量是波动下降,2015年以后产量显著上升,由2009年的1.51亿m增加到2018年的3.05亿m,增长了1亿m,增加了1倍左右。浙江、山东和江苏3省布产量呈现下降的趋势:山东和浙江布产量下降趋势显著,由2009年的129.26和139.22亿m,减少到2018年的67.2和83.21亿m,2省降幅达40%;江苏省布产量波动下降,由2009年的78.97亿m减少到2018年的69.4亿m,减少了近10亿m左右,降幅为12%。

表2 2009~2018年我国和部分省份布总产量的变化情况 亿m

1.2 棉花加工产品出口总额的变化

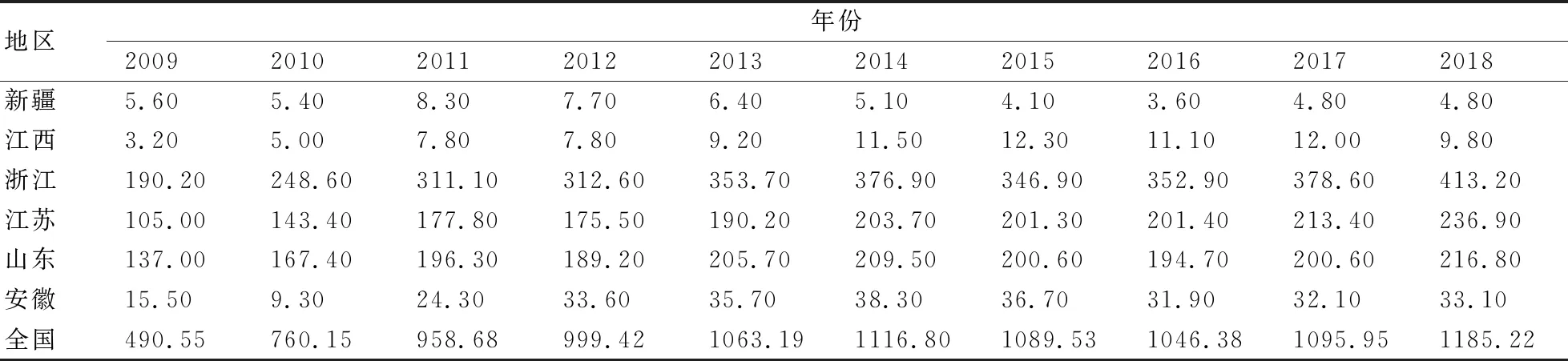

表3为近10年来我国及部分省份纺织纱线、织物及其制品出口额的变化情况。总体来看,近10年来我国纺织纱线、织物及其制品出口额呈现出逐年上升的趋势,由2009年的490.55亿美元增加到2018年的1185.22亿美元,增加了近700亿美元,增长了1倍以上。江西、浙江、江苏、山东和安徽5省的纺织纱线、织物及其制品出口额近10年来呈现出平稳上升的趋势,部分年份略有起伏,平均增幅达1倍以上,其中江西省出口额增幅最大,由2009年的3.2亿美元增加到2018年的9.8亿美元,增加了6亿多美元,增加了2倍左右。新疆纺织纱线、织物及其制品出口额下降趋势较为明显,近年来有所增加,由2009年的5.6亿美元减少到2018年的4.8亿美元,减少了近1亿美元,降幅为15%。

表3 2009~2018我国和部分省份纺织纱线、织物及其制品出口额的变化情况 亿美元

1.3 棉花加工企业的收入变化

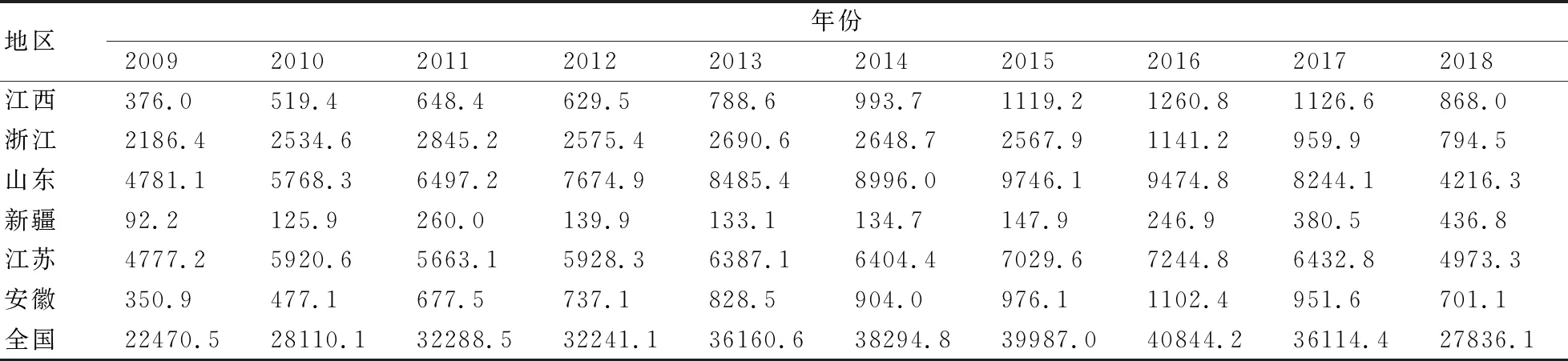

表4为近10年来我国和部分省份纺织业主营业务收入变化情况。总体来看,近10年来我国纺织业主营业务收入呈现出逐年增加的趋势,近年来有所减少,由2009年的22470.5亿元增加到2018年的27836.1亿元,收入增加了5000多亿元,增幅达24%。新疆、江西和安徽3省纺织业主营业务收入近年来呈现上升的趋势:新疆纺织业收入增加较为显著,由2009年的92.2亿元增加到2018年的436.8亿元,增加了300多亿元,增加了近4倍;江西、安徽2省平稳上升,部分年份略有起伏,平均增幅达1倍以上。浙江、山东2省纺织业收入呈现下降的趋势:浙江纺织业收入下降趋势较为显著,由2009年的2186.4亿元减少到2018年的436.8亿元,减少了近1400亿元,降幅为64%;山东省纺织业收入在2015年以前逐年增加,2015年以后总收入明显下降,由2009年的4781.1亿元减少到2018年的4216.3亿元,减少了500多亿元,降幅为12%。江苏省纺织业收入,近10年来变化较为平稳,部分年份略有起伏。

表4 2009~2018年我国和部分省份纺织业主营业务收入的变化情况 亿元

总体来看,近年来我国棉纺织行业发展态势较好,纱、布产量稳步提高,纺织纱线等产品出口规模持续扩大,纺织业收入水平不断提升,得益于以下几点优势:一是我国棉花单产水平位居世界第1位,年平均单产高达1384.8 kg/hm2,同时,棉花品种改良,适纺性明显增强;二是棉花及产业扶植体系的不断完善和优化,国家通过多个重要文件,对棉花产业的发展作出了全方位的规划;三是我国融入世界纺织品产业链程度不断加深,纺织品出口额年均增速达9%以上,出口遍布世界100多个国家以及地区,据不完全统计,2016~2019年我国纺织类企业对东南亚的直接投资额累计超过13亿美元,占我国纺织类企业对外直接投资总额的23.6%[11]。棉纺织业整体发展态势较好,但区域发展不协调,存在显著差异。江苏、浙江、山东等东部沿海发达地区由于生产成本较高、产业转型升级以及环保压力加重等因素,近年来纺织业发展趋于缓慢,产量、出口额以及企业利润不断减少;江西、安徽等中部省份凭借承接东部地区产业转移,纺织业得到快速发展;新疆等内陆地区,受劳动力成本增加等因素影响,棉纺织业发展较为缓慢,竞争力不强。

2 棉花加工业产业竞争力评价指标体系的构建与结果分析

2.1 研究方法

2.1.1 模型方法 层次分析法(AHP)由美国运筹学家Satty T L在20世纪70年代提出[12],是一种定性与定量相结合的多目标决策分析方法[13]。它将与决策相关的因素划分为最低、中间以及最高3个层次,通过建立递阶层次结构模型、构造判断矩阵和层次排序及一致性检验3个步骤,计算出各个方案的优劣次序[13]。

(1)建立递阶层次结构。将实际问题划分为多个属性不同的因素,再对这些因素进行分组和分层。层次分为最高、中间和最低3个层次。最高层也称目标层,代指所要解决的问题;中间层也称准则层,代指解决问题的方法措施;最低层也称方案层,即解决问题的方案策略。

(2)构造判断矩阵。构造判断矩阵是一致性检验的前提和基础[15]。判断矩阵表示层次间相对因素的重要程度,并根据重要程度赋予各因素相对应的权重。Saaty T L给出“1~9尺度”方法,具体含义及赋值见表5。

表5 1~9尺度方法含义及赋值

表6 随机一致性指标RI取值

2.1.2 模型构建 从空间维度视角看,产业竞争可分为国际和国内2个层面,前者指某国或某地区特定产业在国际市场上的竞争优势,即产业的国际竞争力;后者指某国省份或区域特定产业在国内市场上的竞争力,即产业的区域竞争力[16]。产业区域竞争力主要指产业在生产效率、市场满足率等方面所体现出来的竞争优势,具体涉及生产要素、需求条件、相关与支持性产业、企业战略与企业结构和同业竞争、机会和政府等要素[17]。

为此,本文从产业发展角度,遵循客观性、可比性、相对性以及可行性等原则,根据数据的可获取性,拟选取市场竞争力、资本竞争力、产业增长能力以及产业发展水平4类指标,对部分省份棉花加工产业竞争力进行综合评价分析。为了便于衡量棉花加工产业竞争力,又将4类指标细分为以下9个指标(表7)。

2.1.3 权重计算 为了精准把控所选指标对产业竞争力评价模型的影响程度,避免主观臆断等因素的干扰,以发放设计问卷和走访专家以及专业人士等方式,收集到真实可靠的数据资料。最后,通过专门软件得出各层次指标的具体权重。

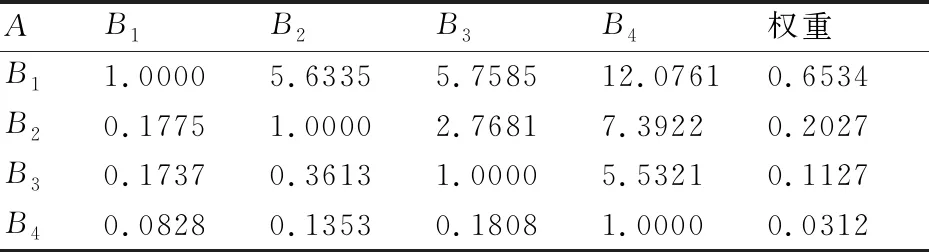

表8为产业竞争力模型准则层指标权重,从表中权重可以得出市场竞争力、资本竞争力、产业增长能力以及产业发展水平指标对产业竞争力的重要程度。通过计算得出λmax=4.2552,CI=0.0851,CR=0.0956,其中CR值小于0.10,通过一致性检验。表中市场竞争力指标B1权重值为0.6534,远超其他同类指标,说明产业竞争力模型中,市场竞争力具有极其重要的地位。

表8 准则层指标权重

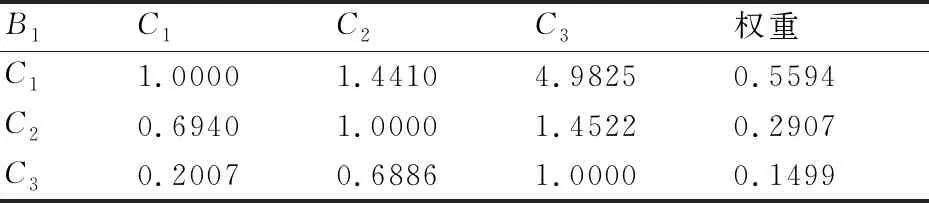

表9为产业竞争力模型方案层指标权重,从表中权重可以得出市场占有率、产业相对专业化系数以及产业外向度指标对市场竞争力的重要程度。通过计算得出λmax=3.0842,CI=0.0421,CR=0.081,其中CR值小于0.10,通过一致性检验。表中市场占有率指标C1权重值为0.5594,远超其他同类指标,说明市场占有率对市场竞争力指标影响较大。

表9 市场竞争力指标权重

表10为产业竞争力模型方案层指标权重,从表中权重可以得出产业人均装备率指标和资产负债率指标对资本竞争力的重要程度。通过计算得出λmax=2,CI=0,CR=0,其中CR值小于0.10,通过一致性检验。表中资产负债率指标C5权重值为0.7429,说明资产负债率指标对资本竞争力影响较大。

表10 资本竞争力指标权重

表11为产业竞争力模型方案层指标权重,从表中权重可以得出产业增长率和就业人员增长率指标对产业增长能力的重要程度。通过计算得出λmax=2,CI=0,CR=0,其中CR值小于0.10,通过一致性检验。表中产业增长率指标C6权重值为0.8333,说明产业增长率指标对产业增长能力影响较大。

表11 产业增长能力指标权重

表12为产业竞争力模型方案层指标权重,从表中权重可以得出产业平均规模和产业产值占总产值比重指标对产业发展水平的重要程度。通过计算得出λmax=2,CI=0,CR=0,其中CR值小于0.10,通过一致性检验。表中产业平均规模指标C8权重值为0.9,说明产业平均规模指标对产业发展水平影响较大。

表12 产业发展水平指标权重

2.1.4 评价模型 为了准确定位方案层指标在模型总体中的重要程度,对上述分层次的排序权重进行加权平均,得出方案层指标在产业竞争力综合评价模型中的权重,具体权重数值见表13。

表13 产业竞争力各指标权重

由表13可知,产业的市场占有率对产业竞争力的影响最大,权重为0.2580。其次分别为资产负债率、产业专业化系数以及产业增长率,权重分别为0.1946、0.1349和0.1084。根据以上各指标的权重,建立产业竞争力综合评价模型:Y=0.2580C1+0.1349C2+0.0787C3+0.0673C4+0.1946C5+0.1084C6+0.0539C7+0.0697C8+0.0345C9。

其中,市场竞争力指数=0.2580C1+0.1349C2+0.0787C3;资本竞争力指数=0.0673C4+0.1946C5;产业增长能力指数=0.1084C6+0.0539C7;产业发展水平指数=0.0697C8+0.0345C9。

2.2 竞争力的评价结果

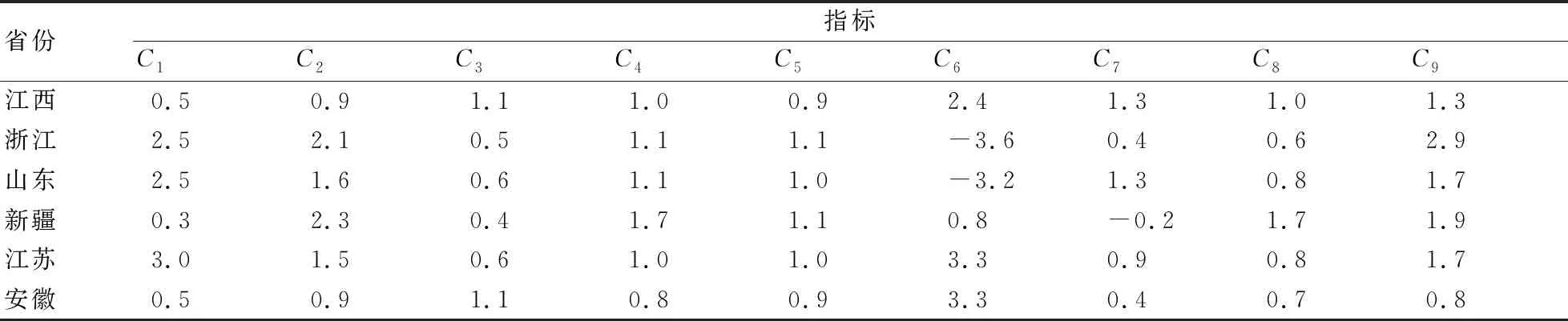

2.2.1 数据来源 通过查阅《中国统计年鉴》(2018)、《江西统计年鉴》(2018)、《浙江统计年鉴》(2018)、《山东统计年鉴》(2018)、《新疆统计年鉴》(2018)、《江苏统计年鉴》(2018)以及《安徽统计年鉴》(2018)中相关的数据资料,计算整理得出各省棉花加工业模型指标的数值,具体可见表14。

2.2.2 结果分析 将表14中9个指标的数值代入产业竞争力综合评价模型中,得到江苏、浙江、山东、江西、安徽以及新疆6省棉花加工业产业竞争力评价指数及排名,具体可见表15。

表15为全国部分省份棉花加工业竞争力排名。6个省份中,江苏省棉花加工业的产业竞争力最强,综合指数为1.8061,综合指数高的原因在于市场竞争力指数和产业增长能力指数相对高于其他省,分别为1.02357和0.55232,而资本竞争力指数和产业发展水平指数优势并不突出。其次是浙江省,棉花产业竞争力综合指数为1.0289,综合指数较高的原因在于市场竞争力指数较高,其他指数优势不明显,甚至产业增长能力指数为负数。然后是江西、安徽2省,棉花产业竞争力综合指数分别为1.0289和1.0216,综合指数相对较高的原因是产业增长能力指数相对其他省份较高。最后是山东、新疆2省,棉花产业竞争力相对较弱,其中,山东省市场竞争力指数为0.90806,在6个省份中处于前列,且远高于江西、安徽2省,而产业增长能力指数为负数,导致棉花产业竞争力综合指数偏低。

表14 棉花加工企业各主要省份8个指标的数值

表15 全国棉花主产省份棉花加工业产业竞争力评价指数及排名

综合以上分析可得出以下结论:(1)浙江、山东等棉纺织产业增长能力有限的东部沿海省份应加强国际和国内的合作,充分利用两种资源,不断优化产业结构,实施产业转移战略,破解发展瓶颈。(2)安徽、新疆和江西等中西部省份应注重实施品牌战略,加强与知名服装品牌集团合作,打造具备本土特色的优质品牌,提高市场份额。(3)江苏等资本优势不突出省份,应拓宽融资渠道,争取政府财政补助,同时加强国际合作,引进外资,不断增强产业发展的内生动力。

3 提升我国棉花加工业竞争力的政策建议

3.1 市场角度

棉纺织企业应积极响应国家“一带一路”号召,加强与中亚和非洲等地区的交流与合作,不断拓展海外市场,同时与国内产业联动布局,优化配置国内和国际资源,加速“互联网+纺织业”“纺织业和现代服务业”融合等新型合作方式的创新,以匹配市场的需要;走集团化发展道路,通过并购及强强联合等方式,打造具备较强国际竞争力的企业集团,扩大纺织企业规模,拓宽纺织企业发展路径;引导纺织企业向产业链中高端环节发展,打造具有本土特色的高端品牌,不断提升本省纺织企业的知名度和扩大本省纺织业的影响力。

3.2 政府角度

政府应注重培育纺织类国家级、省级与市级龙头企业,不断扶植中小型纺织企业的发展,打造世界级现代纺织产业集群;加大棉花种植补贴力度,继续推行目标价格政策,充分调动棉农种植的积极性,提高种植效率,保障我国棉花生产,稳定棉花供给,为纺织业发展提供充足的原料补给;加强政府信息化服务平台建设,及时发布棉花市场波动信息,引导纺织企业调控生产,避免产能过剩或产能空缺;积极发挥政府的宏观调控作用,严格纺织业产品质量检测标准,引导市场良性循环,提高我国棉纺织业产品质量,从而提高我国棉纺织企业的经济效益,增强我国棉纺织企业的竞争力。

猜你喜欢

纺织科学研究(2021年7期)2021-08-14 01:42:30

纺织科学研究(2021年1期)2021-03-19 05:18:38

当代水产(2019年11期)2019-12-23 09:03:46

中国外汇(2019年22期)2019-05-21 03:14:56

消费导刊(2018年10期)2018-08-20 02:56:32

中国科技信息(2016年21期)2016-11-14 02:05:21

中国品牌(2015年11期)2015-12-01 06:20:44

南风窗(2015年11期)2015-09-10 07:22:44

中国土地科学(2014年4期)2014-03-01 03:25:34

中国工程咨询(2012年12期)2012-01-28 04:40:44