出力不确定下基于保险机制的风电供应链最优交易决策

2021-01-20 01:46王军杰王腾飞赵文会

技术经济 2020年12期

王 辉,王军杰,王腾飞,赵文会

(上海电力大学经济与管理学院,上海 200090)

近些年来,全球环境问题与能源问题的凸显,使得以风电和光伏为主的间歇性可再生能源在世界范围内受到广泛关注并迅速发展[1-2]。据世界风能协会统计,截至2018 年底,全球累计风电装机容量达到596556 兆瓦,其中中国风电装机容量为216870 兆瓦,居全球首位。2019 年5 月15 日,国家发展改革委、国家能源局联合印发《关于建立健全可再生能源电力消纳保障机制的通知》,加快构建清洁低碳、安全高效的能源体系,促进可再生能源开发利用[3],激励全社会加大开发利用可再生能源力度。未来可再生能源消费比重还将持续高速增长。风电作为一种重要的可再生能源电力,由于其出力存在随机性和不确定性,参与电力市场竞争后增加了各市场主体利益风险,在一定程度上影响了电力供应链的稳定性。如何转移风电出力不确定性风险,保险机制应运而生,其可以有效分散和规避风险损失。因此本文将引入保险机制,合理转移风电商收益风险,在此基础上研究出力不确定下风电供应链各市场主体最优决策,增强风电商参与电力市场的竞争力,促进风电等可再生能源消纳。

目前已有一些文献对风电参与电力市场交易进行了研究。徐玮等[4]从整体市场架构上提出了不同模式的风电消纳方案,给全国大规模风电消纳提供了借鉴和参考。

Baringo 和Conejo[5]、De La Nieta 等[6]利用平衡市场的方法解决风电商投标出力偏差;王晛等[7]、鞠立伟等[8]引入需求响应交易市场来处理风电商日前市场的投标偏差,提高了系统消纳风电的能力。但是目前技术上还无法做到对风电出力作出精准预测,这些方法并不能完全消除风电商参与市场竞争所面临的出力不确定性风险。因而风电商参与市场竞争就迫切需要找到一种风险管理工具来转移和分散自身所面临的市场风险。将保险机制引入风电供应链应运而生。在此之前,已有不少学者做过相应研究基础。最早在电力市场化改革初期,林海峰和周浩[9]就分析了发电企业引入收入保险的可行性,通过某省电力市场具体算例分析得出发电商投保后经营收入变得更加稳定,规避市场电价波动带来的收入损失风险。李明和白兴锋[10]针对具体发电商水电厂的水量不确定性风险,引入独立保险机制,提高了水电厂市场竞争力。刘明明和高岩[11]、林照航等[12]都是在大用户直购电交易中考虑在需求侧引入保险理论管理风险,实质上是大用户直接与作为保险人的电网公司签订购电合同,获取最佳备用容量,提高购电过程的供电可靠性,降低大用户停电损失。林其友等[13]、李旭翔等[14]分别从供电可靠性与电能质量两方面引入可靠性保险与营业中断保险,保险机制有效地分散了用户用电风险,实现供用电双方共赢。

以上学者在电力市场研究中将保险机制引入传统能源发电侧与用电侧,都得出了保险机制所带来的供需双侧双赢的局面。本文借鉴上述学者的成功经验,在供需不确定性风电供应链中引入保险机制,结合风电商出力不确定性与售电公司面临需求不确定的情况,研究风电商与售电公司及用户组成的风电供应链,分析保险机制对风电商、售电公司参与电力市场决策所产生的影响。

一、电量保险机制下风电供应链市场架构

考虑到目前国内电力市场尚未发展到成熟阶段,相应机制并不完善,电力市场中并没有实际的保险业务出现。本文参考李明和白兴锋[10]中的国外成熟的电力市场与保险机制经验,为了直观地体现保险机制对风电供应链的影响,提出适合风电商的独立险种——电量损失保险。所谓电量损失保险就是风电商通过保险公司为自己在参与电力市场交易后作电量保险。投保方与保险公司在电量损失保险合同中商定一个电量,当所发电量小于这个电量时,保险公司给予投保方相应的补偿,当风电商所发电量大于投保电量时,保险公司无须赔付。本文提出的电量损失保险采用英国可以单独投保的模式,是一个独立险种。

假设风电商与售电商双方的信息是对称的,他们都是风险中性的,各自追求自身期望利润最大化。本文参考Irc[21]中售电公司与风电商在电能购置协议(power purchase agreements,PPA)模式下,签订中长期双边合同,即售电公司按照合约条款以某一固定价格收购风电商签约机组所发全部电量,该合同价格相对较低。PPA 协议既能促进风电等可再生能源发展,又可降低售电公司购电成本,实现风电商与售电公司利益双赢。PPA 模式在较为成熟的电力市场日益受到欢迎,2017 年拥有PPA 机制的国家达到35 个,交易量则在2018 年出现了爆发式增长。基于PPA购电协议考虑电量保险机制的完整风电供应链交易结构如图1 所示。风电商首先根据气候等自然条件预估自己的发电能力,然后与售电公司签订中长期合约电量q,实际市场中,可再生能源发电受自然条件和气候因素影响很大,具有极大不确定性,可能威胁到可再生能源发电商的生存,此举将导致可再生能源发电商与售电公司的利益遭受损失。因此引入电量损失保险,仅在风电商的实际发电量小于保险合同投保电量时进行赔付。

图1 基于保险机制的供需不确定下风电供应链

二、电量保险机制下各市场主体利润模型

(一)售电公司利润模型

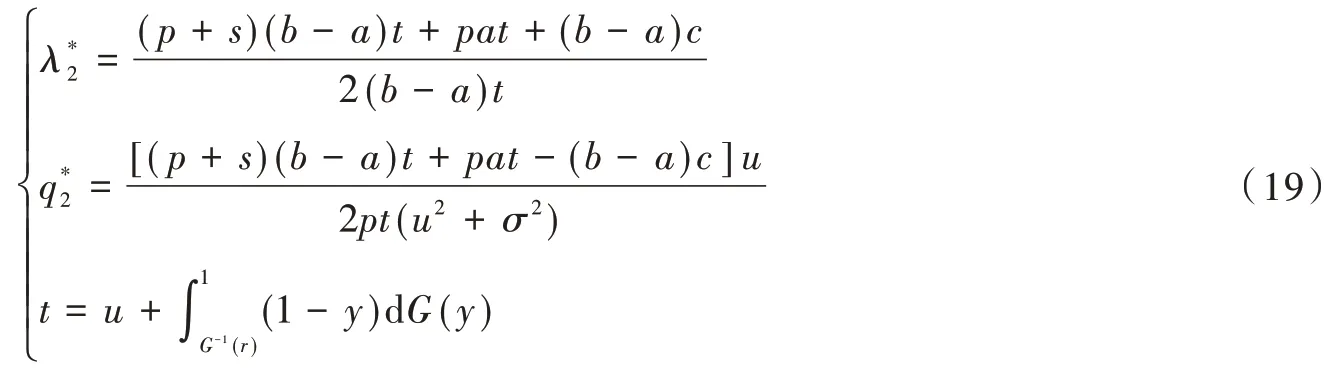

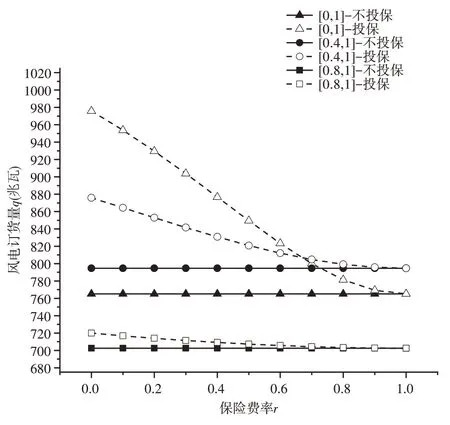

售电公司与风电商根据PPA 购电协议在中长期市场签订批发合同,合同电量为q,风电出力的不稳定性导致只有ηq(η为电力实现因子)的电量可以实现,售电公司按照批发市场签订的合同价格λ购买风电商的最终实现的所有电量ηq。售电公司面临的可再生能源电力的市场需求为x,售电公司根据市场需求确定出售可再生能源电力的价格p。如果ηq≥x,则售电公司可以将多余的电量以价格s元/兆瓦时现货市场上出售,额外获得利润s(ηq-x)。由于在现货市场销售的电能会产生额外的销售成本(如需要辅助服务市场的参与,造成额外的调度成本等),所以必有s 其中:λ表示售电公司与风电商的合约电价;p表示售电公司出售给用户的价格;s表示售电公司将多余电量出售给现货市场价格;ω表示批发价;x表示用户电量需求[其服从分布D,概率密度为f(x),累积分布函F(x)];η表示电力实现因子(0 ≤η≤1,风电预测偏差越小,η越接近于1,偏差越大,η越接近于0;假设η为非负的连续随机变量,其概率密度函数是g(⋅),累积分布函数是G(⋅),均值为u,方差为σ2),πD、E[πD(q)]分别表示售电公司利润与期望利润。 风电商竞标电量q,实际出售给售电公司电量ηq,风力发电的燃料成本为0,即不存在边际成本,将风电厂建造过程的投资成本和运营期间的运营成本折合到参数c中,定义为风电机组线性均化后的单位发电成本系数[18],目前该系数一般取值为0.5~0.6 元/兆瓦时。根据竞标电量,风电商资源投入量为q时,虽然由于出力不确定导致实际出售电量只有ηq,但发电成本已经发生,为cq。从而得到以下风电商的利润函数。 风电商在投保前且不考虑出力不确定性风险的情况下利润函数为 风电商在投保前且考虑出力不确定性风险的实际利润函数与期望利润函数为 因此式(3)减去式(4)得到风电商在投保前的利润损失L为 其中:πs1、πs2分别表示风电商投保前有无出力不确定风险下的利润函数;E[πs2(λ)]表示风电商投保后的期望利润;L表示风电投保前的利润损失。 风电商为了在参与电力市场竞争中稳定收益,减少损失,考虑与保险公司签订电量损失保险以降低自身市场风险,风电商向保险公司交付保费为rI,其中r表示保险公司权衡各因素制定的保险费率,I表示风电商与保险公司商定的电量损失发生后的风电商可能得到的最大赔付额,所以保险公司的保险赔偿额为min{L,I}。 则风电商投保后的实际利润函数与期望利润函数为 其中:πs(λ,I)、E[πs(λ,I)]分别表示风电商投保后的利润与期望利润;r表示保险公司的保险费率;I表示保险公司的最大赔付额。 当风电商在保险公司购买电量损失保险后,保险公司会将风电商投保的保费去投资,假设保险公司的投保收益率为α,得到保险公司的利润函数: 其中:πC表示保险公司利润;L表示风电投保前的利润损失。 确定投保前风电商与售电公司的最优决策,其实是一个Stackelberg 博弈,在整个电力供应链中风电商是先行者,先制定单位风电批发价λ,售电公司是跟随者,后确定风电订购量q。通过逆向递归法求解纳什均衡,先求最优风电订购量q,再求风电最优批发价λ。 求解前,本文首先假设售电公司的可再生能源需求D服从均匀分布。因为在现实需求没有明确信息时,通常用均匀分布来研究问题,这也是采用了于辉和吴腾飞[17]、孔令丞等[18]中对待需求不确定时的处理方法。具体求解步骤如下。 首先分析二者的期望利润函数分别是关于批发价λ与风电订购量q的凹凸性,然后根据函数凹凸性求出批发价λ与风电订购量q的最优值,从而得出投保前风电商与售电公司的最优期望函数利润表达式。具体过程如下。 首先,分别对售电公司的期望利润函数求关于q的一阶与二阶偏导: 由式(11)可知,期望利润函数E[πD(q)]是关于风电订购量q的凹函数,令式(10)等于0,且当需求D在[a,b]上服从均匀分布,则F(yq)=(yq-a)/(b-a),将这两个条件带入式(10)便可解出风电最优订购量q是关于风电批发价λ的函数: 然后,分别对投保前的风电商期望利润函数求关于λ的一阶与二阶偏导: 同理,投保前风电商E[πs2(λ)]是关于风电批发价λ的凹函数,令式(13)等于0 可解出投保前的风电批发价: 此处求解方法与上一小节类似,同样是一个Stackelberg 博弈,通过逆向递归法求解纳什均衡。详细求解过程可见附录。最后通过求解得到风电商购买电量损失保险后风电商、售电公司及保险公司的最优决策。 将式(19)的最优解代入式(9)得到保险公司关于保险费率r与投保收益率为α的最优利润函数,然后求得最优期望利润下: 由保险公司的最优期望利润函数E[πC(r)]可知,当αrI*+(u-t)时,保险公司盈利。由此可知,保险公司制定费率r时,需要权衡保费投资收益率α与风电商供应不确定性风险η,保险费率不能太低,保证公司不能亏损,保险费率不能太高,否则无法吸引更多的风电商投保。这里在后面的算例分析中可以得以验证。 由于实际电力市场中的电价是波动的,本文模型的建立是对实际电力市场简化后的理论分析,且该算例分析是针对电量损失保险对风电供应链的影响,为了模型求解的顺利进行,本文对价格都是进行赋值代入,这对研究结论不会产生实质性的影响。本文参考孔令丞等[18]的方法,设定售电公司的可再生能源电力市场需求D在[800,1200]上服从均匀分布,电量单位为兆瓦时,售电公司的售电价格设定为p等于712 元/兆瓦时,售电公司在现货市场的售电价格s设定为680 元/兆瓦时,风电商的发电成本系数c为500 元/兆瓦时。保险公司的投资收益率α假设为0.3,保险公司的保险费率r取值范围从0~1,是为了对比分析在不同保险费率下电量损失保险对风电供应链各变量的影响程度的变化。在第三节的最优解中涉及积分上下限包含了分布函数的反函数求解,一般分布函数的反函数求解难以实现,不利于研究工作的展开,于是本文假设η服从具有一定代表性的均匀分布。在下面的算例分析中,分别令η服从[0,1]、[0.4,1]、[0.8,1]上的均匀分布,随着η取值范围的缩小对应风电商对出力预测精度的提高,从而可以分析风电商在不同预测精度下购买保险所带来的不同收益。 1.电量损失保险对批发价λ 与订货量q 的影响 由图2 和图3 可以看出,风电商购买电量损失保险后,无论保险费率取何值,中长期合约市场风电批发电价都会小于不投保情况下的批发价,而双方合同的风电订购量q则会在投保情况下有所增加。然而随着保险费率逐渐增加,批发价与订购量的变化幅度都在逐渐降低;另一方面,比较η服从[0,1]到[0.8,1]的不同均匀分布时,可以分析得出风电出力预测精度越低,批发价λ与订购量q的随着保险费率波动的范围在变大,这说明风电商预测精度低,保险策略对批发价λ与订购量η的影响力越大。批发价与订购量的反向变化所带来的综合效应对风电商和售电商的利润是增加还是减少在下一小节中分析。 2.电量损失保险对风电商与售电公司利润的影响 由图4 和图5 可以看出,风电商购买电量损失保险后,无论保险费率取何值,风电商与售电公司的利润都得到了提升,保险费率越低,二者利润提升的幅度越大,即随着保险费率的提高,利润增加的量会越来越小,当保险费率为1 时,相当于不投保;另一方面,比较η服从不同均匀分布下,同样表明风电商出力预测精度越低时,保险策略对风电商与售电公司利润的影响程度越明显,风电商购买电量损失保险的动机越大,这也与实际情况相符。另外,在保险费率偏大的情况下(一般情况下保险公司费率大于0.5),η变化范围越小,即风电商预测精度越高,风电商与售电公司的利润也都会上升一个档次,且有明显的提升,这也是与实际相符的。 图2 电量损失保险对批发价的影响 图3 电量损失保险对订购量的影响 图4 电量损失保险对售电公司利润的影响 图5 电量损失保险对风电商利润的影响 3.电量损失保险对保险公司决策的影响 由图6 可以看出,保险公司可能支付的最大赔偿额随着保险费率的增大而逐渐降低,但是风电商支付给保险公司的保费随着保险费率的增大先增加后减少。所以保险公司希望增大保险费率来降低自己的赔偿额的上限,防止保险公司自身亏损。与此同时,过大的保险费率会降低保险公司的保费收入。因此,保险公司需要综合考虑保额与保费的大小来权衡保险费率的大小,这在图7 中可以得出结论;另一方面,随着风电商出力预测精度的提高,保额与保费都会在一定程度上得以下降,这也印证了前面分析的风电商预测精度的提高会降低对保险的需求。 由图7 可以看出,保险公司的利润随着保险费率的上升先增加后减少,是关于保费费率的凹函数,当保险费率低于0.6 时,保险公司利润为负值,当保险费率在0.6~1 时,保险公司利润取正值,且存在唯一最大值。所以保险公司确定保险费率一般取0.6 左右。保险公司在初入电力市场这个新兴领域,为了吸引更多的风电商进行投保,甚至把保险费率定在利润零点。 图6 保额与保费 图7 保险公司利润 本文在供需不确定的风电供应链中,引入保险机制,建立了风电商、售电公司及保险公司三方参与的博弈模型,研究了电量损失保险对于市场主体风电商、售电公司及保险公司的影响。得出结论如下: (1)保险公司合理厘定保费后,保险机制能够实现风电商、售电公司及保险公司三方共赢。当保险费率过低,保险公司保费收入较少,而可能支付的最大赔付额较大,保险公司利润处于负值,即处于亏损状态。提高保险费率,保险公司可能支付的最大赔付额得到降低,降低了保险公司亏损风险。但保费的收入是随费率的提高先增后减的。因此保险公司需要对保费收入、投资收益及保险赔偿额进行权衡,厘定合适的保险费率,投保行为可以实现风电商、售电公司及保险公司三方共赢。 (2)引入电量损失保险后,使得存在供应不确定风险的风电供应链绩效得以改善。对比风电商投保前后各数据可知,风电商投保后,风电供应链中的风电批发价得到降低,风电商与售电公司双方的风电签订量及双方利润都得到一定程度的增加。风电商与售电公司二者利润增加的实质是因为保险公司给双方的利润损失带来了一定的补偿。因此,电量损失保险有助于应对风电商出力不确定性的预测风险。但是,随着保险费率升高,电量损失保险的价值在降低。 (3)风电商和售电公司的双方合作与电量损失保险的应用是互相促进的。在整个保险机制下的风电供应链中,主动投保的风电商受益于保险是合乎情理的,但是未投保的售电公司通过电力市场供需关系的传递作用同样得到了保险机制的收益,这表明电量损失保险应用到电力市场后其价值是得到扩散的。这也使售电公司今后更愿意与投保的风电商进行合作。因此,电量损失保险的应用和风电商与售电公司双方合作是相互促进的。

(二)风电商利润模型

(三)保险公司利润模型

三、电量保险机制下各市场主体的最优决策

(一)投保前风电商与售电公司最优决策

(二)投保后的风电商、售电公司及保险公司最优决策

四、算例分析

(一)基础数据

(二)电量损失保险对风电供应链影响分析

五、结论

猜你喜欢

中国农业气象(2022年10期)2022-10-25

军事文摘(2022年16期)2022-08-24

煤气与热力(2021年9期)2021-11-06

仲裁研究(2019年1期)2019-09-25

瞭望东方周刊(2018年8期)2018-03-08

铁道通信信号(2016年8期)2016-06-01

中国工程咨询(2015年8期)2015-02-16

客户世界(2013年5期)2013-08-05