宠物产业剩余收益模型在佩蒂股份估值中的应用研究*

2021-01-20 12:30:14杨娜娜李嫦晓广州商学院经济学院

品牌研究 2020年12期

文/杨娜娜 李嫦晓 (广州商学院经济学院)

一、剩余收益模型概述

(一)剩余收益模型产生背景

剩余收益模型(RIM)也被称为EBO模型,最早由爱德华兹和贝尔于1961年提出。但是当时剩余收益模型的理论基础非常薄弱,后来不断有学者对其进行研究与改进,其中比较出名的有美国学者奥尔森,他曾经在1995年发表过相关文章对剩余收益模型的使用方法进行了较为详细的阐述,重点分析了公司股权价值与会计报表提供的变量之间的关系,这种分析方法及研究结果得到了很多学者的认可,因此重新引起了研究者和理论界的关注。剩余收益模型是绝对估值法中股利贴现模型的一种变形,实质上来看,它是公司未来经济收益折现的价值总和。

(二)剩余收益模型前提假设

一般在使用剩余收益模型对企业进行估值有三个前提假设条件,具体包括以下三点:

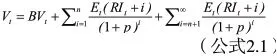

假设1:企业当前的股价与企业未来预期股票红利的现值是相等的。在这种情况下,可以用公式:来表示,其中,公式中的V代表为企业当前的股票价值;Dt代表的是企业在第t期时所发放的股票红利;r为企业的股权资本成本。

假设2:满足净盈余关系。用公式表示为:BVt= BVt-1+ NIt- Dt。其 中,BVt代表为在t时刻企业净资产的账面价值;BVt-1代表t-1 时刻,企业净资产的账面价值;NIt代表t期企业的会计收益,Dt为第t期企业实际发放的股票红利。此假设认为企业未来股利的发放可以通过企业在未来的盈余与企业的账面价值计算得出。

假设3:遵循动态线性回归假设,企业的剩余收益会受很多会计或非会计因素的影响,用公式表示为:

(三)剩余收益模型的公式

剩余收益的基本计算公式如下:

RIt指的是在第t期时,企业的剩余收益;NIt是第t期企业的会计收益;r为企业的股权资本成本;BVt-1则是指在t-1时刻,企业净资产的账面价值。

其次,通过结合上文第二个前提假设条件和剩余收益的基本公式,可以得到:

最后,将第二步的结果代入假设一的公式中,在持续经营的假设下,当t→∞时,可以得到最终的公式:

二、基于剩余收益模型的佩蒂股份估值分析

(一)剩余收益模型的应用性调整和修正

我国宠物行业发展迅速,作为宠物行业的第一股,佩蒂股份具有很大的发展潜力。佩蒂动物营养科技股份有限公司成立于2002年10月21日,并于2017年7月在深圳证券交易所创业板上市,经营范围包括宠物营养品及其他宠物健康产品的研发;宠物日用品生产、销售;宠物食品生产、销售;货物进出口、技术进出口;投资管理。

运用剩余收益模型对佩蒂股份进行估值分析,应具备一定的前提条件,在实际估值中进行调整和修正:公司目前的股权价值在总价值中所占比重很小,对该调整项忽略不计;在运营的过程中公司增发所获得的资金计入佩蒂股份总价值,增发的股票计入总股本,本文只处理净剩余的关系。

1.持续剩余收益的预测

(1)当预测i=n时点后,公司不存在剩余收益,这意味着公司经过一段时间的发展过后已经不能再产生更多的超额收益,所以它的持续剩余收益为0;

(2)当预测i=n时点后,公司的剩余收益可能是在逐渐减少的,这时公司的净资产收益率会由公司的资本收益率决定;

(3)当预测i=n时点后,公司的剩余收益可能是一个固定的非零值,它在很长的一段时间内仍然可以获得超额收益;

图1 剩余收益概念与财务比率函数关系图

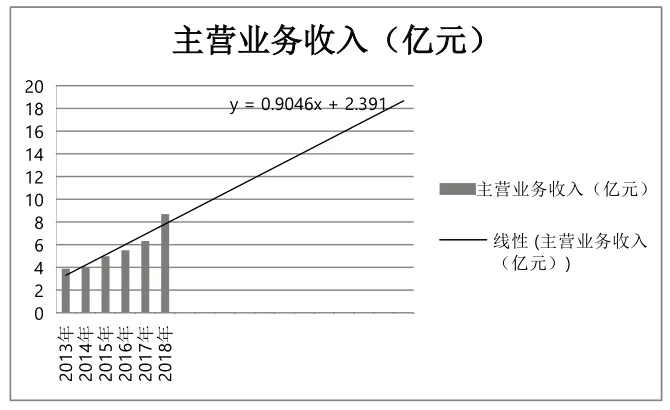

图2 2019-2029年佩蒂股份主营业务收入趋势预测图

(4)当预测i=n时点后, 公司的剩余收益在一段时间内以固定的值不断增长。

考虑公司的长远发展,公司的剩余收益仍然处于持续上升的趋势,而对于佩蒂股份公司来说,通过对其财务状况的分析,可以看出2019-2029年是准确的预测期,而其剩余收入在2019-2029年仍处于加速增长阶段。因此,结合佩蒂股份公司的财务数据和指标进行预估,对公司的股权现金流量进行详细计算。

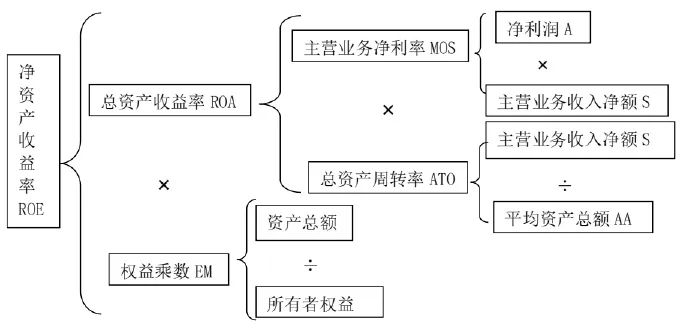

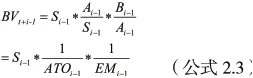

2.基于杜邦财务分析体系的模型分解

杜邦财务分析系统在剩余收益模型使用过程中,把剩余收益概念转化为具体的财务数据和指标,分解过程如图1。

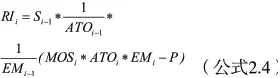

根据剩余收益含义可以得出:

根据杜邦财务分析系统可以得出:

有上述公式可以得出:

表1 2013-2018年佩蒂股份主营业务收入增长情况

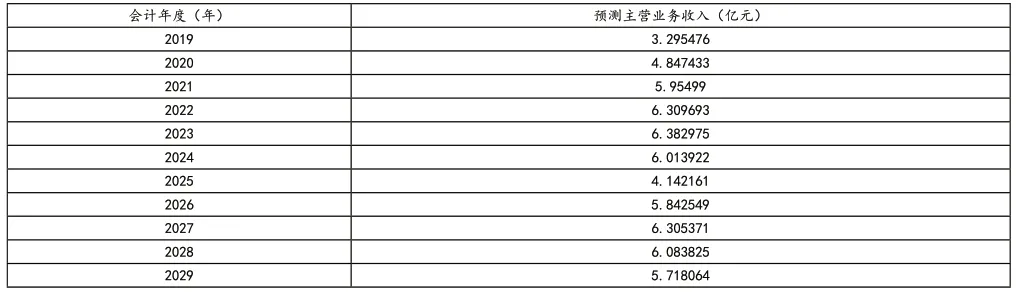

表2 2019-2029年佩蒂股份预测主营业务收入

表3 2013-2018年相关财务指标

表4 2010-2019年我国GDP平均增长率

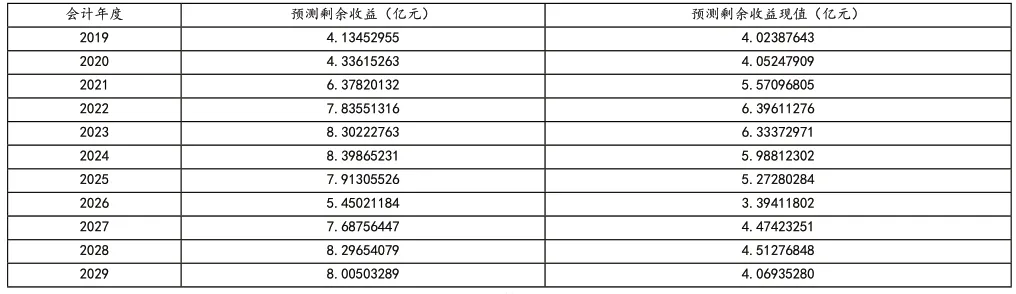

表5 2019-2029年佩蒂股份剩余收益价值预测表

数据来源:东方财富

会计年度 预测剩余收益值 2017年剩余收益现值 2018年剩余收益现值2017 7.58402204(亿元) 6.47106941(亿元) 8.13573286(亿元)2018 8.70523416(亿元) 6.04772842(亿元)预测期剩余收益现值合计 8.13573286(亿元)稳定期剩余收益现值 8.13573286(亿元)当期净资产值 29958700现值合计 1657105270当期股本数 449689354.00期初股价 36.85

其中:为i期公司主营业务收入净额;AT为i期公司总资产周转率;MO为i期公司主营业务净利率;资本要求的回报率记为p;E记为i期公司的权益乘数。

(二)相关财务数据的获取

1.主营业务收入

佩蒂股份公司在深圳证券交易所上市以来,经营业绩一直保持稳定快速发展,其主营业务情况见表1。通过表1可见2013-2018年主营业务收入随着时间的推进稳步快速增长,尤其是2018年的主营业务增长率较上一年出现了翻倍增长的趋势,主营业务收入达到了8.693亿元。

本文将选取excel线性回归拟合线模型对佩蒂股份主营业务收入进行预测。首先选择佩蒂股份2013-2018年的主营业务收入作为数据源制作成趋势图,通过对数据进行线性回归分析,得出公式y=0.9046x+2.391。根据回归模型的结果可知,佩蒂股份的销售业绩随时间呈现上升趋势,根据公式预测结果见表2。

2.其他相关财务指标

对佩蒂股份未来净利率和总资产收益率的预测,以2013-2018年的平均值为基础计算:未来主营业务净利率MOS=17.67%;总资产收益率ROA=8.83%;总资产周转率ATO=总资产收益率/主营业务净利率=50%;资本乘数EM变化相对较小,2013-2018年算术平均值为1.52。

本文从实际操作性的角度出发,选择过去十年国内生产总值(GDP)的平均增长率作为资本回报率P值,如表4,计算得出P=7.0%。

(三)对佩蒂股份的估值

把表2中的主营业务收入及主营业务净利率等相关财务指标分别代入公式2.4中,可以计算出佩蒂股份在2019-2029年剩余收益,如表5所示。

利用2019-2029年佩蒂股份剩余收益的预测,对2017-2018年佩蒂股份股票价值进行计算,其中相关财务数据均来自佩蒂股份年报。

经过计算,预测出佩蒂股份2018年初剩余收益现值的结果,最终计算出2018年初佩蒂股份的股票价格为36.85元,见表7。

三、结论

剩余收益模型对上市公司特别是长期投资的评估应当是客观的、可操作的;在运用剩余收益模型估值时,应该全面分析目标公司所处的行业和经济背景,经济背景决定市场预期,产业形势决定公司的成长和预计剩余收益期,公司的发展战略和运营能力决定公司的发展前景。基于本文的评估分析,2018年佩蒂股份的估值高于年初的股票价格,佩蒂股份的价格被低估,同时宠物行业发展前景巨大,说明该公司具备投资价值。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

今日农业(2020年20期)2020-12-15 15:53:19

消费导刊(2017年15期)2017-11-07 03:42:36

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04