新租赁准则对航空公司财务报表的影响

——基于A航空公司案例研究

2021-01-20 10:50:10陈学清

山西农经 2021年1期

□李 伟,陈学清

(天津商业大学会计学院 天津 300400)

1 研究背景

为了进一步完善我国租赁会计的相关制度,我国财政部于2018 年12 月颁布了《企业会计准则第21 号:租赁》,并规定自2019 年1 月1 日起施行。新租赁准则对租赁的定义、租赁资产的确认、融资租赁业务的会计处理等方面作了改变。

原租赁准则下,承租人对于经营租赁和融资租赁的划分使得企业的财务报表无法真实全面反映企业的资产负债状况。新租赁准则取消了承租方对于经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)作使用权资产和租赁负债的业务处理,对企业的财务报表也产生了一定的影响。

因此,基于新租赁准则,分析由租赁业务会计处理变化对企业财务报表造成的影响,对规范租赁会计处理和正确应对与租赁相关的财务信息披露都具有重要意义[1]。

2 新旧准则的主要差异

2.1 租赁的识别、分拆和合并

2018 版租赁准则新增了租赁的识别、分拆与合并原则。原准则下,经营租赁与服务的会计处理方式相似,对经营租赁和服务即使不进行正确区分,也不会对处理结果产生较大影响。

在新准则中,对租赁的识别以及其与服务的区别作出了较细致的规定,加入了控制、已识别资产等细化概念。同时明确规定,如果一项合同或协议不属于租赁或是包含租赁,就应该被划分为服务。

此外,将经营租赁和服务在会计处理上进行分类,使两者的处理结果截然不同,对会计主体产生较大的影响[2]。

2.2 承租人运用单一模型

2018 版租赁准则不再区分承租方的经营租赁和融资租赁业务的处理,规定承租人对除短期租赁与低价值租赁之外的租赁业务进行使用权资产和租赁负债的确认。

将承租人的会计处理方式由之前的双重模型改为单一模型,有效地解决了原租赁准则下承租方人为操纵租赁方式进行表外融资的问题。同时更加注重财务信息的可靠性和真实性,如实反映了承租人租赁业务的经济实质。而对于出租人一方,则仍然保持经营租赁与融资租赁双重会计处理模型,有效地提高了企业租赁会计信息的真实性与可比性[3]。

2.3 引入现值计量属性

2006 版租赁准则在租入资产的初始计量中运用的是公允价值计量属性。而2018 版租赁准则中作出修改,承租方不再使用公允价值对租入资产进行处理,而是直接将使用权资产运用现值计算的方法进行处理。

在租赁资产的初始成本计算上,新准则用现值计量取代了旧准则采取最低租赁付款额现值与租赁资产公允价值孰低的确认模式[4]。

2.4 提升信息披露质量

由于租赁会计处理模型发生变化,旧准则对于承租人信息披露方面的要求已经不再适应租赁行业的发展要求。在此情况下,新租赁准则对于承租人的信息披露质量作出了更加详细的规定,包括要求承租人在资产负债表日对使用权资产和租赁负债进行单独列示,使用权资产、租赁负债、现金流、资产折旧和利息摊销等均需在财务报表中列示等明确规定。新租赁准则对于出租人的信息披露要求也有新的规定,如新增了对相关租赁收入、未折现租赁收入等有关租赁资产风险报酬管理等信息的披露[5]。

3 案例分析

3.1 A航空公司租赁业务现状

A 航空公司是国内拥有飞机较多、航线网络较发达、年客运量较大的民用航空公司之一。作为国内规模较大的民用航空公司,A 航空公司近年来逐步增加由经营租赁方式引进飞机数量的占比,到2018 年底,经营租赁已经上升为主要的飞机引进方式。由于需要对新租赁准则颁布前后租赁会计处理变化引起的财务报表披露不同之处进行对比研究,因此引用了A 航空公司2018 年的数据进行分析[6]。

截至2018 年底,A 航空公司拥有飞机达800 架,其中租赁飞机560 架左右,自有飞机超过280 架,飞机总数中租赁飞机的占比为66.42%,其中经营性租赁飞机为300 多架,占租赁飞机总数的58.42%。由此可知,A 航空公司的经营租赁业务占比高于融资租赁业务,表明A 航空公司在资产配置上更倾向于通过经营租赁拥有飞机。在这种情形下,租赁会计业务处理的变化将会对A 航空公司产生极大影响[7]。

3.2 新租赁准则对A航空公司财务数据的预期影响

3.2.1 新租赁准则下A航空公司的租赁会计处理

以2018 年A 航空公司增量借款利率作为参考,在最低付款额的现值计量模式中,以5%作为最低付款额折现率,且为了简化研究,不考虑纳税、资产减值以及初始直接费用等方面的影响。

根据新租赁准则相关规定,A 航空公司需要在2018 年初将租入资产确认为使用权资产并作租赁负债处理,由表1 数据推算,使用权资产为50 753.49 百万元,同时租赁负债也为50 753.49 百万元;根据此租赁负债数值的5%,2018 年年底需要确认的租赁负债利息为2 537.67 百万元,按照平均直线法对资产计提折旧时,其金额为6 344.19 百万元[8]。

表1 最低租赁付款额折现表

其会计处理分录如下(单位:百万元):

借:使用权资产 50 753.49

折旧费用 6 344.19

贷:租赁负债 50 753.49

使用权资产 6 344.19

借:财务费用——利息费用 2 537.67

贷:租赁负债——未确认融资费用 2 537.67

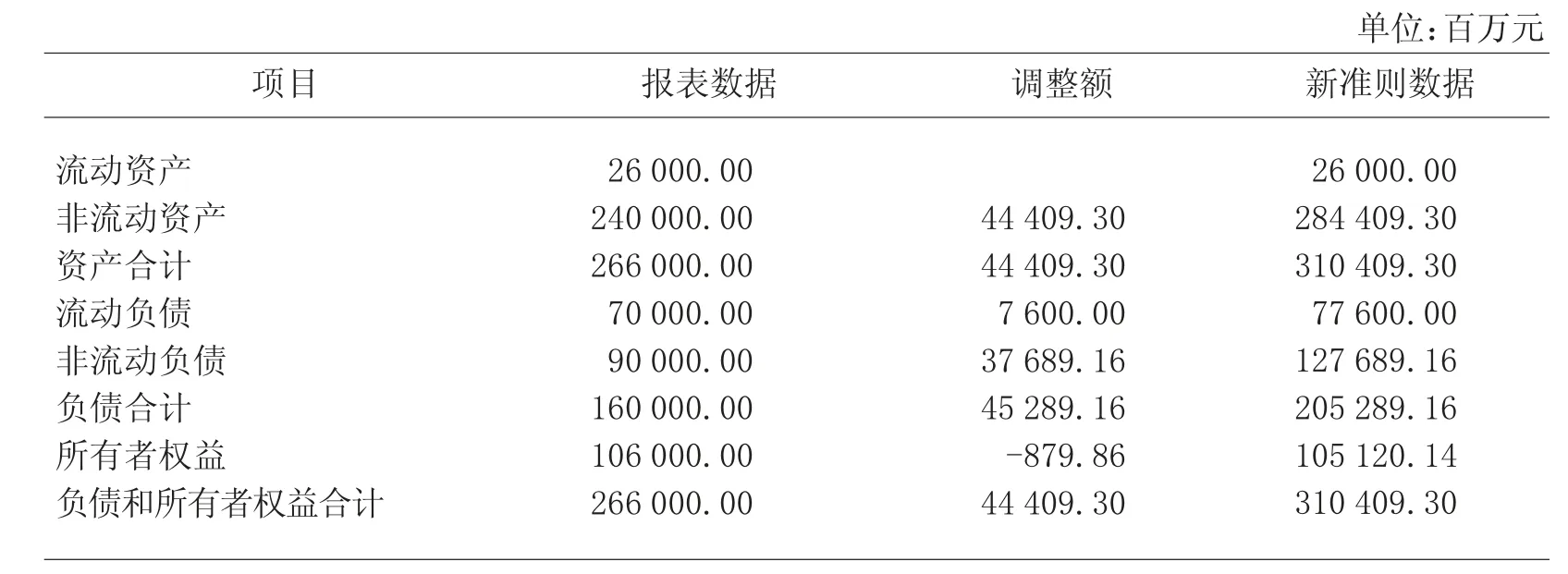

3.2.2 对资产负债表的影响

根据新租赁准则的规定,对A 航空公司2018 年资产负债表中涉及到的科目数据进行调整并重新计算,比较新旧准则调整前后相关财务指标的变动情况。为简化计算,此处只引用资产负债表简表,具体数据如表2 所示。

根据表2 数据和新租赁准则,A 航空公司在确定租入资产的同时,需要确认非流动负债,而且由于存在利息费用,使得负债的增加额大于资产的增加额,进而导致所有者权益减少。

A 航空公司在2018 年资产负债表中需要确认使用权资产44 409.30 百万元,资产总额增加16.70%,同时也需要确认租赁负债45 289.16 百万元,负债总额增加28.31%。由于负债的增加额大于资产的增加额,使得企业的资产负债率由60.15%变为66.13%,财务风险增大,影响企业的偿债能力。资产增加而所有者权益减少,使得A 航空公司的权益乘数由原来的2.51 上升到2.95,经营租赁使得股东投入的资本在公司的可控制资产中所占的比重降低,增加了企业的财务杠杆。而且,企业的最低租赁付款额现值越大,企业资产负债率和权益乘数的变动越大,也就是企业的经营租赁占比越高,受新租赁准则实施的影响越大[9]。

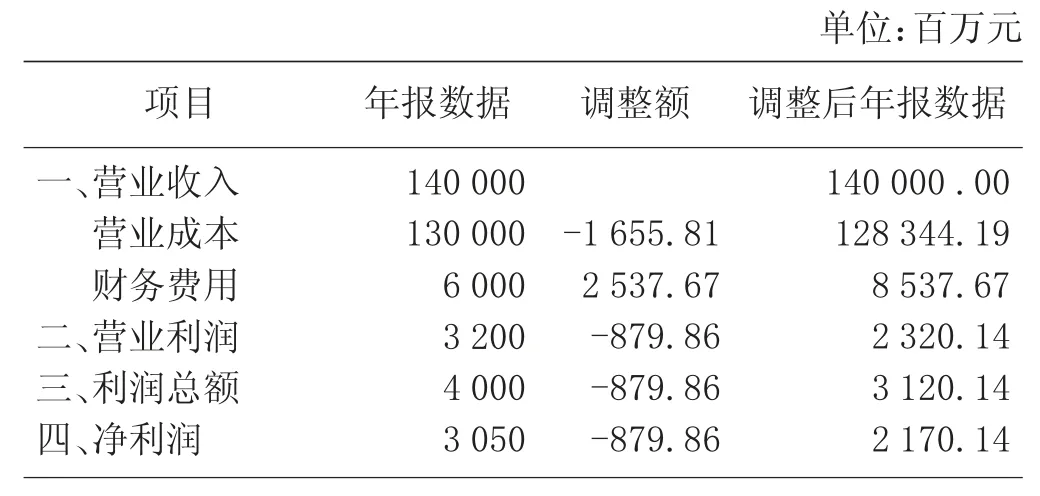

3.2.3 对利润表的影响

根据新租赁准则规定,对A 航空公司2018 年利润表中涉及到的科目数据进行调整,并重新计算,具体数据如表3 所示。

从表3 数据可以得出,A 航空公司2018 年调整后的营业成本减少1 655.81 百万元,减少1.27%,但是财务费用呈增加趋势,增加了2 537.67 百万元,增加42.29%。A 航空公司由于新租赁准则规定的调整,导致净利润减少879.86 百万元,减少了28.85%。利润表前高后低的趋势不仅会造成企业利息保障倍数和资产周转率下降,同时也会使A 航空公司的所得税缴纳发生后移,虽然利润总额不变,但是由于A 航空公司利润分布发生变化,企业需要核算大额的递延所得税金额[10]。

表2 2018 年A航空公司资产负债表简表

表3 2018 年A航空公司利润表简表

3.2.4 对现金流量表的影响

新租赁准则的实施对于A 航空公司的现金流量并不会产生影响,只是原来属于经营活动的现金流量依据新准则需要归属到融资活动的范围内,导致企业的经营活动现金流量减少,融资活动现金流量增加,但是总体来看现金流量没有变化,新租赁准则并不涉及企业的现金转移[11]。

4 针对我国航空公司的建议

4.1 优化会计信息系统

新租赁准则会对航空公司的资产负债表、利润表等产生不同程度的影响。为了适应新准则在租入资产入账价值、折旧费用、减值测试等方面的变化,航空公司必须优化自身的财务核算系统,对租入资产进行详细测试与精确核算[12]。

同时,由于在租赁当年,根据最低租赁付款额的现值计算,航空公司会确认大额的利息费用,使得租赁当年的公司利润下降,后期随着时间的推移,最低租赁付款额现值不断减少,导致相关利息费用随之减少,使得航空公司的利润总额逐步上升,产生纳税后移的情况。在这一过程中,航空公司需要不断计算和确认递延所得税,这也对航空公司的财务信息体系提出了更高的要求。

4.2 融资渠道多元化

由于旧准则下经营租赁资产不需要在财务报表中体现,使得航空公司在信息披露上有很大的自主性,甚至会粉饰报表。新租赁准则的实施使得经营租赁表外融资的优势不再明显,反之,由于负债增加额大于资产增加额,使得航空公司的资产结构不合理,财务杠杆加大,偿债能力下降。如果航空公司继续采用单一的租赁渠道,则会给企业带来更高的融资成本和财务风险。因此,积极拓宽融资渠道是应对新准则的一个有效举措,可以适当采用股权融资方式,发行新股或者向老股东配股,通过资产证券化等方式进行融资。

企业应采取多元化的融资渠道增强自身的财务实力,采取自行购买飞机的方式开展业务,这是增强自身行业竞争力和提高行业地位的有效举措。

4.3 与相关信息使用者及时沟通

由于新租赁准则的影响,航空公司的一些财务指标和资产情况在报表信息披露中会呈现出恶化的趋势,这就可能使一些利益相关者,如债权人或者股东,对企业的经营状况产生一定的消极影响,很可能加大企业的融资难度。因此,应及时向相关信息使用者说明财务状况只是因为准则变化,而不是企业出现经营问题。

同时,应尽可能详细地将企业在资产结构、利息费用和折旧核算等方面的调整数额列示出来并加以说明,消除财务信息使用者的疑虑,能够减少在融资方面的沟通成本,对于保持企业的社会影响力和公众形象也有一定帮助。

猜你喜欢

海洋信息技术与应用(2020年1期)2020-06-11 12:43:58

人民调解(2019年1期)2019-03-15 09:27:34

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

中国检察官(2015年14期)2015-02-27 15:39:39

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44

今日湖北·中旬刊(2014年11期)2014-10-21 20:08:40

中国农资(2012年3期)2012-08-15 00:46:38

中国土地科学(2011年8期)2011-03-20 16:26:27