高强度惩治对企业研发费用投入的效应分析

2021-01-20 10:24:14梅波,王焦

经济与管理 2021年1期

梅 波,王 焦

(1.重庆交通大学 经济与管理学院,重庆 400074;2.重庆交通大学 财务处,重庆 400074)

一、引言

一般而言,寻租行为不利于经济增长[1-2]。寻租行为会损害技术创新[3-4],长期以来,关系在社会中具有重要作用,逐渐成为一种资源资产,尤其是转型经济国家,一些法律不健全,还存在关系寻租现象,然而寻租行为将损害科技创新[3]、腐蚀创新的机能、阻碍中国自主创新[4]。通过制度创新可以缓解寻租发生的概率,比如制度的创新可以大大提高寻租成本,使寻租成为一种不划算的事情[5]。制度创新有利于资源配置,缓解资源错配和不正之风蔓延的传染效应,创新发展已成为时代的主旋律①。党的十八大以来,我国完善多项法律制度,更加严格地控制政府等相关主体的行为,惩治强度的深入对企业行为产生了重要影响;原来企业更注重交际应酬,更多是寻租竞争而不是科技竞争,惩治环境下维持关系的部分寻租费用可能转为企业内在能力提升的费用支出,如研发费用支出,研发费用投入替代了一定寻租费用。惩治方式一定程度上缓解各主体习惯通过寻租解决问题的传染效应,缓解高管把企业资金用于多种寻租行为,更多的资金被用于企业价值提升。寻租会减弱企业研发投入[6-7]。党力等[8]从政治关联视角探讨了惩治与企业创新的关系;邢会等[9]认为,寻租行为普遍,会严重影响企业创新环境,间接导致企业减少研发投入;葛立宇[10]认为,存在“要素市场扭曲→企业家寻租活动增多→企业创新强度减弱”的传导机制。基于上述分析,本文从市场化程度、国有控股和非国有控股、中央控股和地方控股等视角探讨了惩治强度下研发费用投入差异,以及惩治强化了研发费用投入替代寻租费用,诠释多种替代效应,具有一定的边际贡献。

为了进一步探寻惩治强度下企业行为内在机理及其经济后果,研究路径是基于我国制度环境(如市场化进程、国有控股和非国有控股、中央控股和地方控股等),分析惩治强度下研发费用投入差异以及研发费用投入替代寻租费用。可能贡献之处:理论上有助于进一步理解惩治强度的经济后果;制度创新利于资源配置,缓解资源错配和不正之风蔓延的传染效应,解释惩治强化了研发费用投入替代寻租费用。

二、理论分析与研究假设

创新行为从长期看更能发挥价值作用,更多的创新行为预期会存在更高的回报[11-14]。然而社会中寻租行为会影响创新行为,Tantardini et al.[15]认为,寻租是影响发展中国家和发达国家的疾病。地区寻租水平越高,企业的创新活动越少[7],随着寻租力度的增大,企业家精神对企业研发投入的促进作用会逐步减弱[6]。也有文献研究发现寻租行为一定程度上会促进创新业绩[16-18],寻租行为从短期看也许会给企业带来一定收益,然而从更大空间和较长时间看,则不利于社会长期发展,寻租行为会损害科技创新[3-4]。另外寻租行为会引起资源错配和传染效应,比如资金用于寻租形成企业的非生产性支出,高管人员精力可能集中于关系处理与疏通,从而替代其他更有意义的行为等,形成错配效应;寻租行为还会引起传染效应,如个别主体偏向于寻租行为会传染到其他主体,进而加剧整个社会的寻租现象。

在高强度惩治之前,企业管理人员更多精力集中于关系处理与疏通,胡振兴[19]认为在寻租之风盛行的市场环境中,高管难以抵制寻租所带来的诱惑,将大部分的知识与才能、时间与精力花费在寻租上,根本无暇顾及创新项目。如通过关系寻求政府项目合作、政府税收优惠、银行信贷等寻租行为,对方主体为了私人利益以及面临的处罚成本低而有意愿进行合作,从而形成利益共同体。近年来,惩治强度加大,政府对各级部门管控更严,收租者面临更大的约束和处罚成本,企业相对难以运用传统寻租方式与税收、工商、银行等部门建立良好关系,企业方面会寻求其他替代方式。面临残酷的市场竞争压力,研发投入作为企业竞争力提升的重要方式,企业为了提升竞争力则会更加注重研发费用投入,注重提升企业自我能力,研发费用投入则会替代一定寻租费用。基于上述分析提出研究假设1。

假设1:高强度惩治后,企业更注重内在能力提升,研发费用投入替代一定寻租费用。

产权异质性导致国有企业与非国有企业在缓解融资难、利率优惠等方面存在差异,国有企业获得更多的优惠与便利[20-24]。而非国有企业更多依靠自身,优胜劣汰下提升自我能力成为其替代机制,注重研发费用投入作为提升自我能力的一种方式,在非国有企业中得到更多重视。对于中央控制国企和地方控制国企,中央控制国企大多是垄断性企业,效益相对较好,经费较充足,有能力进行研发费用投入,而地方国有企业尽管也需要提升自身能力,为当地政府作贡献,然而存在短期业绩考核和多元化任务,如缓解地方就业压力等,可能在经费方面并不充裕,在研发费用投入上则显得不足。所以中央控制国企比地方国企可能更注重研发费用投入。近年高强度惩治之后,政府尤其对于国有企业的非生产性支出的控制,降低了其相关交际费用支出,国企高管也相应减少应酬机会和时间,国企不太注重研发费用投入的现象有一定减缓,惩治间接强化了国有企业的研发费用投入。基于上述分析提出研究假设2。

假设2:相比国有企业,非国有企业更注重研发费用投入,中央控制国企比地方国企更注重研发投入;高强度惩治后国有企业不太注重研发费用投入的现象得到一定缓解。

市场化改革推进了资源配置效率的改善,对于经济增长具有重要作用[25]。孙早等[26]认为市场化改革提高了R&D 溢出对中国工业全要素生产率的正向效应。市场化程度高的地区,市场竞争更激烈,需要更多自身能力提升才能更具竞争力,使得主体意识到研发费用投入的重要性,另外市场化程度高的地区科研氛围、科研设施以及人力资源等更具优势,客观上也有研发创新条件,故市场化程度高的地区更注重研发费用投入,更利于企业价值提升。而市场化较低的地区,企业欠缺注重研发的主观意识和客观条件,则可能把部分研发资金用于高管私利或其他非效率投资等。高强度惩治之后,企业高管在关系处理与疏通上的时间更少,在市场化程度较弱地区尤其明显,其更加重视内在价值提升,薪酬激励更利于研发费用投入,研发投入资金一定程度上替代寻租支出、高管私利或其他非效率投资支出,进一步降低寻租费用和委托代理成本。基于上述分析提出研究假设3。

假设3:市场化程度高的地区更注重研发费用投入,高强度惩治后对于市场化程度较弱地区具有提升作用,薪酬激励更利于研发费用投入,进一步降低寻租费用和委托代理成本。

三、实证研究

(一)样本选择与变量定义

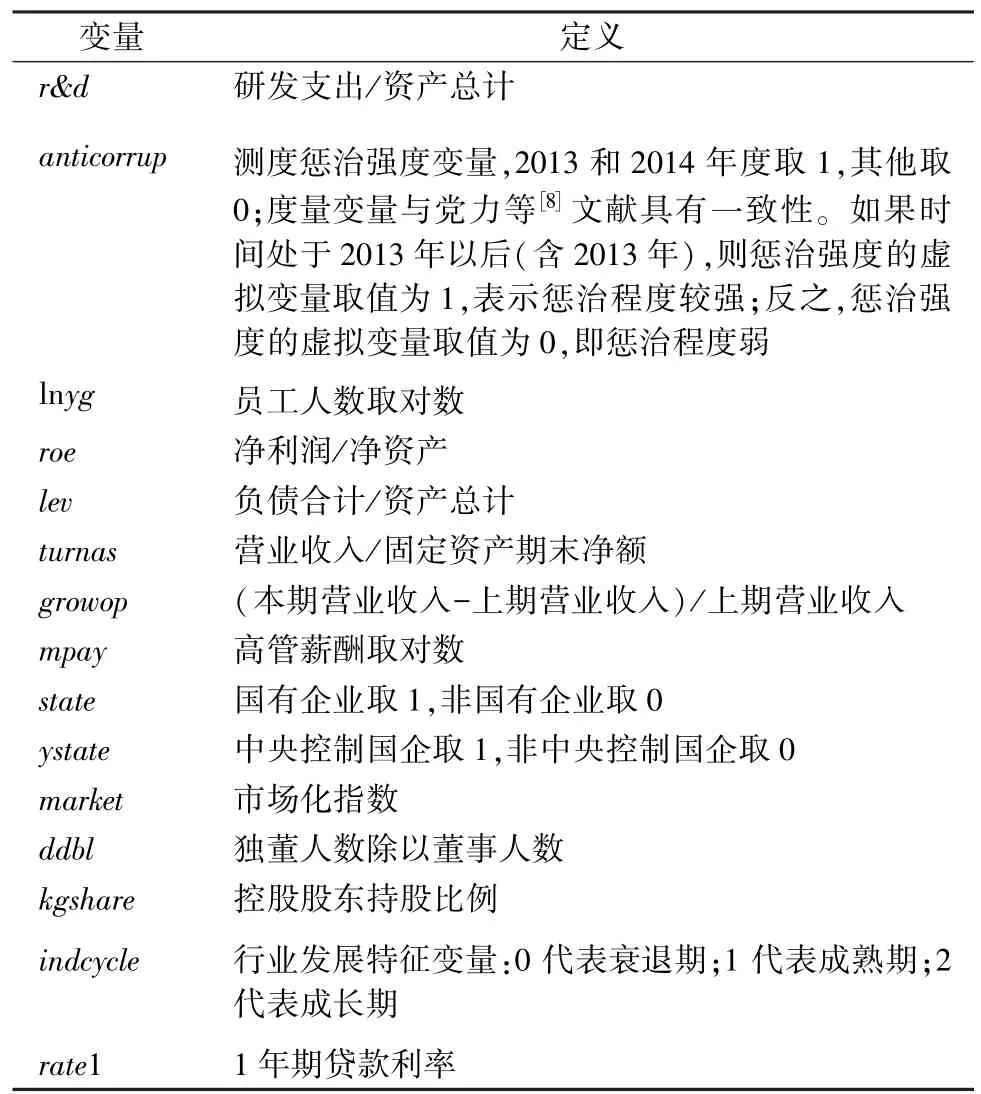

本文数据主要来自CSMAR 和CCER 数据库,选取1999—2014 年的A 股上市公司,对其研发费用数据进行手工核对,再以研发费用变量为依据,选择全部变量均存在公司进行分析,最后得到2 660个样本②。市场化指数资料主要来源于樊纲等[27]学者的研究成果。行业发展特征通过手工整理行业总产值的变化进行区分。文中连续变量进行1%的缩尾处理。具体变量定义见表1。

(二)模型设计

其中y 表示被解释变量,r&d 表示研发强度;主要解释变量是anticorrup、state、ystate、market 等,并进行多种分组检验,其他变量主要作为控制变量。回归方法采用固定效应模型和随机效应模型,还采用调整标准误的稳健聚类回归,如稳健回归、稳健聚类公司回归、稳健聚类年度回归[28]。模型设计时考虑到惩治行为作为外生变量,在此并没有运用联立方程模型探讨惩治行为的内生性问题;在进一步分析中考虑到高管薪酬与研发费用投入间可能存在内生性问题,稳健性分析时建立联立方程模型用多阶段回归进行了检验。

表1 变量定义

(三)描述性统计

表2 反映出主要变量的描述性统计值,得出变量值较合理。通过表3 得知,均值t 检验和中位数检验发现,惩治前后研发费用和交际应酬费用③均存在1%的显著差异,惩治前后研发费用均值分别为0.012 4 和0.015 2,惩治后研发费用投入提升较多,惩治前后交际应酬费用均值分别为0.002 9 和0.002 5,中位数分别为0.002 2 和0.001 7,惩治后交际费用降低较多,强化惩治作为制度创新,对企业研发费用投入和交际费用具有重要影响。

(四)固定效应等模型分析

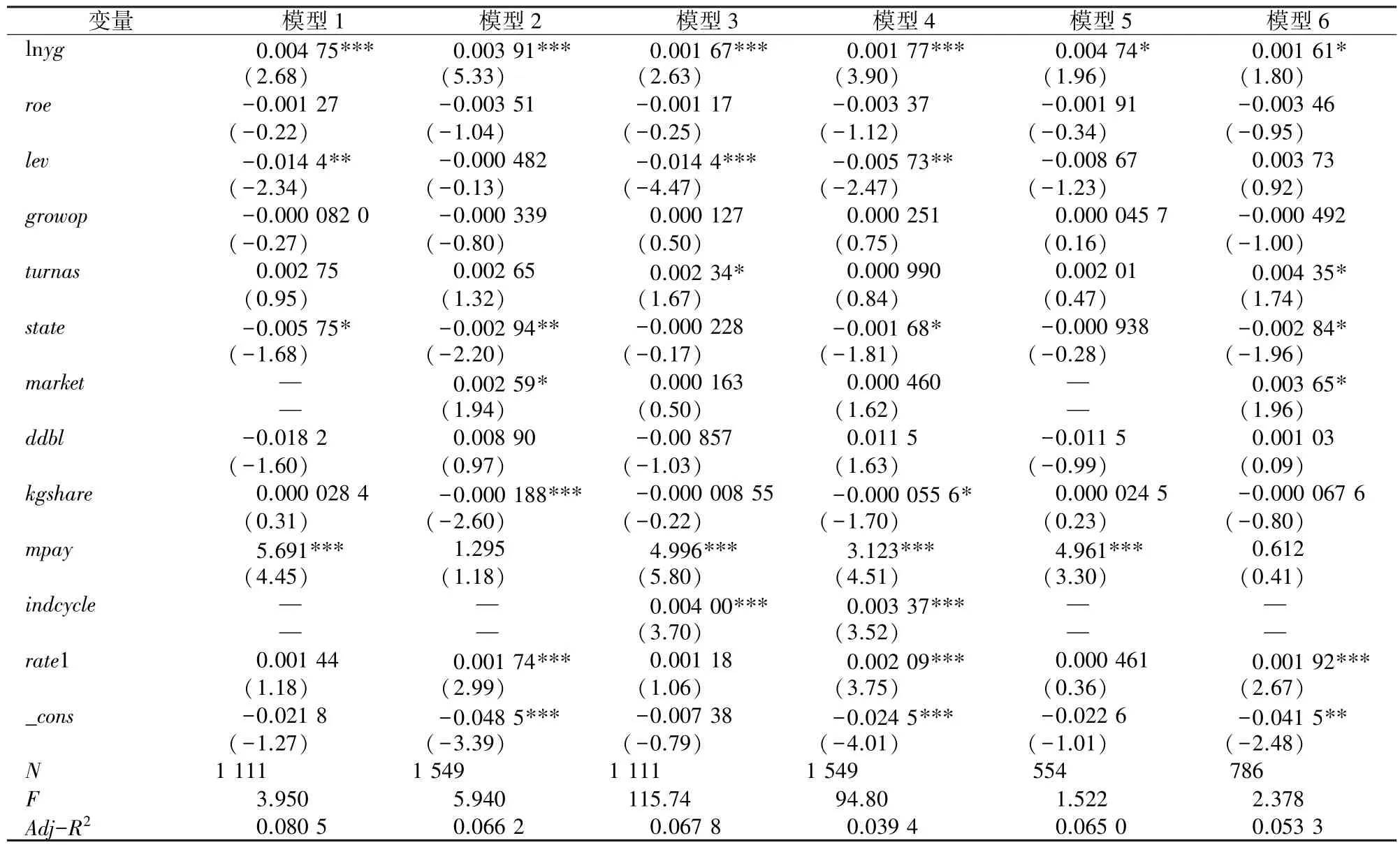

通过表4 可知,固定效应等5 个模型中均发现惩治强度(anticorrup)与研发费用投入在1%的显著性水平上正相关,表明惩治强度越大研发费用投入越多,惩治后更利于企业进行内在能力的提升;惩治前企业高管的交际活动较多,注重关系的处理与疏通等,企业花在上面的时间较多,政府惩治下对于各级部门管控更严,企业难以运用传统的交际方式与政府税收、工商等部门建立良好关系而获益,进而寻求替代的业绩提升方式,注重研发费用投入来增强企业未来的竞争力,从内在提升能力,支持了研究假设1。另外,通过固定效应模型检验发现产权性质(state)与研发费用投入在5%的显著性水平上负相关,表明国有企业研发费用投入相对更低一些,可能原因是国有企业具有较好的外部优惠条件,而非国有企业更多依靠自身,故优胜劣汰下提升自我能力成为其替代机制,注重研发费用投入作为提升自我能力的一种方式,更多得到非国有企业的重视。

表5 中模型1 和模型3 中发现是否中央控制国企(ystate)变量与研发费用投入分别在5%和1%的显著性水平上正相关,表明中央控制国企的研发费用投入更高,中央控制国企大多是垄断性企业,效益较好,经费较充足,有能力进行研发费用投入;地方国有企业尽管也需要提升自身能力,但由于存在多元化任务,可能经费方面并不是很充足,在研发费用投入上显得不足。故非国有企业更注重研发,中央控制国企比地方国企更注重研发费用投入。

表2 描述性统计

表3 惩治前后研发和交际费用

表4 惩治强度与研发费用投入的固定效应等模型检验

从表6 得知,模型4 和模型3 中,惩治前后产权性质(state)变量与研发费用投入变量在10%的显著性水平上负相关变为不显著;模型2 和模型1 中,由5%的显著性下降到10%的显著性,表明惩治对于国有企业存在效应,惩治之后,国家尤其对于国有企业的非生产性支出的控制,降低了其交际费用,国企高管也相应减少应酬机会,惩治前国企不太注重研发费用投入的现象,在高强度惩治之后有所减缓,间接强化国企的研发投入能力。所以惩治之后国有企业不太注重研发费用投入现象得到缓解。从表4得知,模型1、模型3、模型4 中市场化程度变量与研发费用投入变量在5%的显著性水平上正相关,表明市场化程度高的地区更注重研发费用投入。另外表6 得知,模型5 中高管薪酬变量(mpay)与研发费用投入正相关,而模型6 中未发现此差异,表明惩治后市场化程度较低组中高管薪酬激励更明显增加企业研发投入,而惩治前市场化程度较低中高管薪酬激励效果不明显,说明惩治后对于市场化程度较弱地区具有提升作用,薪酬激励更利于研发费用投入,进一步降低了高管的委托代理成本。

(五)进一步分析

1.高管薪酬差异检验。运用固定效应模型,在惩治后高管薪酬较高组中发现高管薪酬(mpay)与研发投入变量在5%的显著性水平上正相关,而在惩治后高管薪酬较低组、惩治前高管薪酬较高组、惩治前高管薪酬较低组中均不显著,表明惩治后高管薪酬较高组中高管薪酬对于研发投入具有正向效应,惩治对于高管具有一定的鞭策和激励作用,而在

惩治后高管薪酬较低组和惩治前高管薪酬较高组均未发现此显著性,客观上表明调动高管积极性,需要进行薪酬激励,还需进行监督和控制,使其更加努力为企业做内在能力提升的工作。惩治一定程度上抑制了高管的自利行为,降低了企业的委托代理成本。限于篇幅,相关表格未列出。

表5 嵌入是否中央控制国企变量的固定效应等模型检验

表6 惩治前后以及市场化分组检验

2.独立董事差异检验。研究表明惩治后独董比例高的企业高管薪酬激励更能促进研发费用投入,符合现实环境。另外惩治之后独董比例高的企业的国有产权特征不明显,独董可能起到监督作用。

3.控股股东差异检验。研究表明惩治之前控股比例较高组中产权性质效应更明显,表明国有产权控股比例较高,更注重短期发展,对于研发费用投入等长期价值效应考虑较少,而在惩治后,国有企业更加注重内在发展。

(六)稳健性检验

本文进行以下稳健性测试,限于篇幅,未列出具体结果:(1)变量替代(研发费用变量用研发费用除以销售收入进行替代)。(2)分年度回归。(3)市场化水平的分指标变量代替市场化总指数进行检验。(4)在进一步分析中考虑到高管薪酬与研发费用投入间可能存在内生性,建立联立方程模型用多阶段回归进行了检验。(5)防止极端值效应,适当扩大或缩小winsor 范围。(6)pooling 回归、中位数回归分析。稳健性检验后,文中基本研究结论不变。

四、结论与启示

研究发现:高强度惩治后,企业更注重内在能力提升,研发费用投入一定程度替代寻租费用;相比国有企业,非国有企业更注重研发费用投入,中央控制国企比地方国企更注重研发投入;高强度惩治后国有企业不太注重研发费用投入现象得到一定缓解。市场化程度高的地区更注重研发费用投入,高强度惩治后对于市场化程度较弱地区具有提升作用,薪酬激励更利于研发费用投入,进一步降低了寻租费用和委托代理成本。

本文的研究启示如下:(1)制度创新利于资源配置。合理有效的制度能够节约交易成本,规范市场行为,还可制定提升企业研发费用方面的制度规范,鼓励其自主研发,而不仅仅依靠外部惩治等倒逼机制。(2)我国经济已进行高质量发展阶段,企业自身应该注重内在能力提升,与经济社会发展环境相适应,内在能力提升是与高质量发展一脉相承的。(3)企业研发费用与企业高管存在密切联系,应该更加注重高管的激励与约束机制,改进考核制度并防止片面短期化业绩行为,减少其私利和寻租行为。(4)充分认识激活国有企业能动性的重要性。尽管国有企业还存在一些问题,随着国有企业改革的深化,国有企业自身能动性会逐渐提高,其面临更多市场压力则会更加注重内在能力提升等。(5)市场化程度较低地区有必要改善或提升思想意识并注重内在发展,注重长期利益和创新发展。因为市场化程度较低地区更易短视行为,缺乏长期价值投资思维,类似于梅波[29]发现市场化较低地区行业变更的短期业绩效应更明显,而长期业绩效应不明显。总之,本文明晰高强度惩治利于缓解资源错配和蔓延的传染效应,利于企业更注重内在发展,揭示惩治强度下研发费用投入差异以及惩治强化了研发费用投入替代寻租费用的机理,提供经验证据并得出启示。

注释:

①2017年10 月十九大报告指出,坚持新发展理念,创新是引领发展的第一动力;报告共59 次提到创新。来自中国网http://www.china.com.cn/cppcc/2017 -10/18/content _41752399.htm。

②本文注重高强度惩治制度实施后企业相关变化的研究,选取2012 年制度变化后临近两年的数据更有针对性和研究价值。

③交际应酬费主要是企业的交际费、差旅费、餐饮费;变量(jjyc)表示交际应酬费/总资产;数据来自CSMAR 数据库。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

新农业(2017年2期)2017-11-06 01:02:23

天津商业大学学报(2015年4期)2015-02-28 17:02:54