BT糖业有限公司财务困境分析与对策研究

2021-01-19 06:39李君梅

甘蔗糖业 2020年6期

李君梅

(陕西财经职业技术学院,陕西咸阳712000)

0 引言

甘蔗是世界上最重要的糖料作物、食糖最重要的来源之一[1],目前中国甘蔗种植面积占全部糖料作物种植面积的 85%以上,产糖量约占食糖产量的88%,是全国糖业的重要支柱[2]。广西是我国最大产糖省区,食糖产量占全国总量约 60%[3]。据统计,广西地区2020/21年榨季预计开榨糖厂约80家,截至11月30日开榨糖厂数量为45家,与去年同比减少6家;累计入榨甘蔗201.78万t,同比减少137.14万t;产混合糖20.25万t,同比减少15.28万t;累计销糖8.99万t,同比减少11.18万t;产销率44.42%,同比下降12.36个百分点;白砂糖含税平均售价5300元/t,同比降低508元/t[4]。整体而言,2020/21年新榨季我国广西地区截至目前开榨厂家数量、产糖量、产糖率、累计销糖量、产销率等与去年同期相比均存在较大下滑,开榨阶段广西蔗糖企业发展形势不容乐观。

广西BT糖业有限公司(下称“BT糖业”)所处的来宾市,为广西第二产糖大市,甘蔗种植面积约11.3万hm2,年产甘蔗约900万t,产糖约100万t左右[5]。得益于自身优良的区位优势与后发优势,BT糖业自2003年成立以来发展增速始终较快,2019年企业营收达到了 8.6亿元。然而,随着近年来国际糖业市场、自然气候、蔗糖替代品以及企业自身发展出现问题等影响,BT糖业自2015年开始逐渐暴露出持续亏损、应收账款额增长以及产业结构不合理等财务问题,亟需通过财务视角对企业困境进行分析并提出相关对策,以期全面优化企业财务宇管理问题,实现健康发展。

1 概述

BT糖业公司主营范围囊括了生产和销售机制糖、食用酒精、生物产品、复合肥、生物肥、蔗渣、糖蜜及其它蔗糖综合利用产品等。近几年来,受全球糖业竞争加剧以及食糖价格的持续低迷的影响,BT糖业逐渐面临较为严峻的投融资、营运和收益分配财务问题。本研究结合BT糖业2015~2019年内部财务数据,对该企业近年来所面临财务困境进行详细分析,分别从亏损持续发生、应收账款持续增加、企业资产结构不合理等 3个方面来分析 BT糖业公司的财务困境,并提出了针对性解决对策,旨在改善该企业未来经营资产管理、生产成本控制状况,并为我国其他相似制糖企业提供经验和理论借鉴。

2 BT糖业财务困境现状

2.1 亏损持续发生

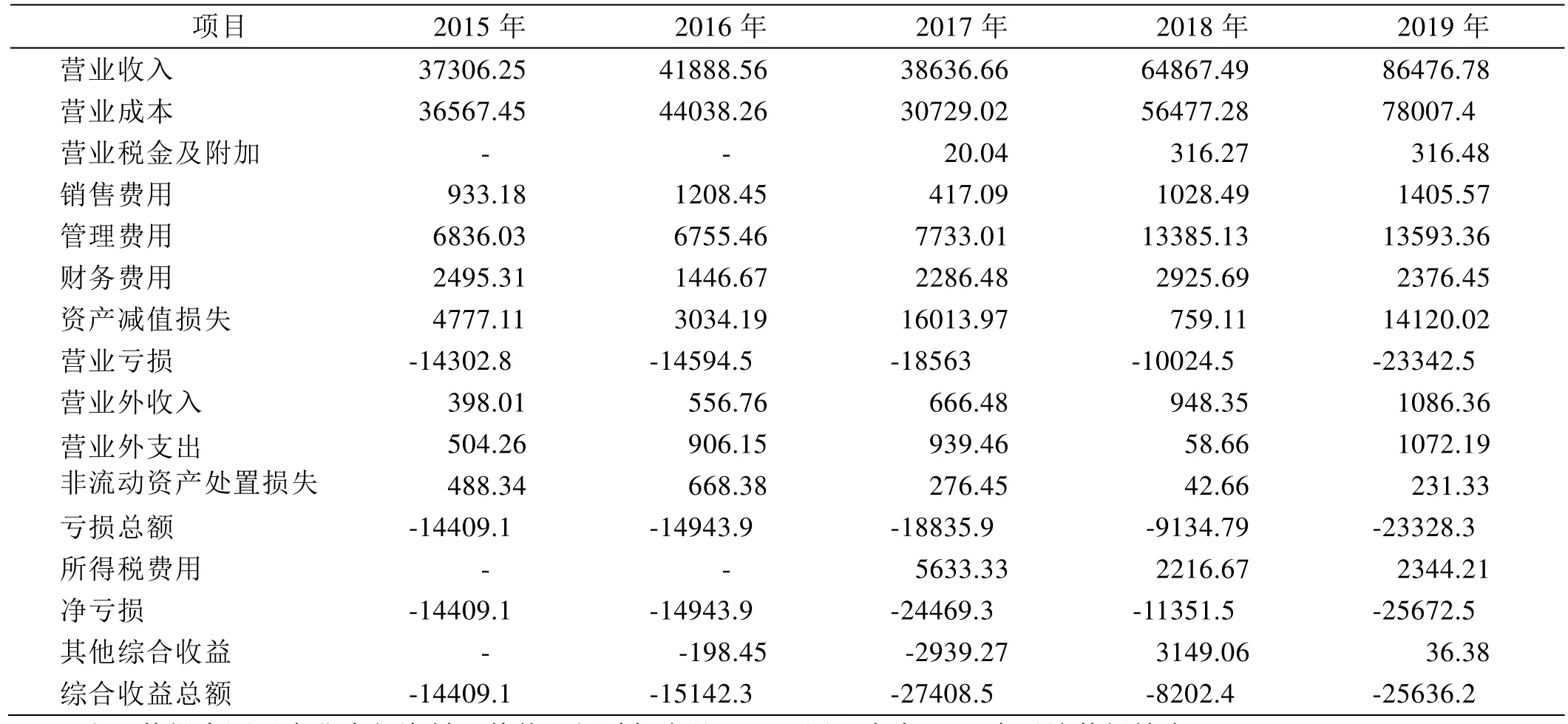

通过调阅BT糖业2015~2019年内部财务数据,整理得到表1所示2015~2019年BT糖业企业利润表。

表1 2015~2019年企业利润表 单位:万元

从表1可见,自2015年开始BT糖业营业收入除2017年外基本处于稳定上升趋势并于2019年达到86476.78万元;但是企业的营业成本、营业税金及附加、销售费用等上涨幅度同样较为显著:2016年仅营业成本单项便已经达到了44038.26万元,超过了当年全年营业收入;2015~2019年期间BT糖业综合收益总额年年为负,综合亏损额度在2017年达到最高值 27408.5万元,该年度营业亏损额度高达 18563万元,在 2015~2019年阶段仅次于 2019年。与往年相比,广西地区糖企2015~2019年期间基本均面临一些共同困境[6]:①糖价持续走低,降幅明显。2017年下半年食糖价格进入下一轮下降周期之后这一问题更为突出。2018/19年榨季结束后,广西地区成品糖(含税,下同)价格约为5000元/t左右,与2018年相比降幅约600元左右;与2017年相比降幅约1600元左右。②生产成本居高不下,企业经营困难[7]。广西糖企生产成本居高主要体现在糖蔗收购成本过高、等方面,如 2018/19年榨季广西协定的糖蔗收购价为 5920元/t,截至 2019年 8月份,成本糖市场销售价格仅为5078元/t,出现了价格倒挂现象。③缺乏税收优惠政策。糖企增值税按照13%进行征收,但是广西地区糖企从食糖流通环节到企业最终所得均没有税收优惠政策,导致糖企每年上缴的土地税、房产税等成本过高,进一步压缩了企业盈利的空间。BT糖业2015~2019年期间经营状况实际上可作为同时期广西糖企经营状况缩影。综合来看,2015~2019年期间BT糖业亏损程度极为严重,2017年亏损程度达到 5年内最大,其次是2019、2016、2015以及2018年。

2.2 应收账款持续增加

2015~2019 年BT糖业按客户类别列示的应收账款及账龄分析分别见表2、表3。

表2 2015~2019年BT糖业按客户类别列示的应收账款 单位:万元

表3 2015~2019年BT糖业应收账款账龄分析 单位:万元

从表2、3可见,2015~2019年期间BT糖业在资金管理方面所披露出的问题同样很多。由于近些年受国际糖业市场的影响,BT糖业这类中小型制糖企业为了提升自身产品的销售量进而在全面的市场竞争中扩大企业销售规模通常需要采用赊销产品的方式获得客户[8],在此经营模式下,BT糖业的应收账款越来越多,在2018年一度高达2567.41万元,尽管 2019年企业应收账款总额获得一定幅度的下滑,但是仍然高达1553.00万元;2016年为BT糖业的应收账款最低值约为488.81万元,与2018年最高值差值高达2078.60万元,可见2015~2019年该企业应收账款除金额持续增加外,波动性同样较大,表明企业在资金管理方面缺乏稳定的管理方针和长期战略。应收账款账龄方面,该企业2015年应收账款账龄仅为1年以内,处于可接受范围;2016年开始应收账款账龄逐渐增加至2、3年,企业资金逐渐被客户无偿占有,导致企业自身运营资金出现问题;至2018年,部分应收账款账龄已超过3年,尽管额度在 2019年有小幅下滑,但仅下降 2.45万元,比例仅为5.01%。BT糖业应收账款额度及账龄均处于不断增长,客户若无法及时偿还货款,一旦企业资金周转出现问题则企业生产必然会受到影响,企业资金链较容易断裂进而引发企业财务困境。

2.3 企业资产结构不合理

2015~2019 年BT糖业负债结构指标、流动比率和速度比率指标分别见表4、表5。

表4 2015~2019年BT糖业负债结构指标 单位:%

2015~2019年BT糖业总负债占总资产比重过大,资产负债率较高,负债率始终保持在50%以上,并于2019年达到近五年的最高值78.35%,较2015年涨幅高达近25个百分点;长期负债与短期负债占负债的比重严重失调,2019年流动负债率竟高达90.88%;尽管2015、2016、2018年资产负债率较其他年份更低,但流动负债率最低也为 2017年的84.78%。由于该企业借入资金对借款人的还款方式、期限、金额等的规定非常明确,因此,企业的流动负债率过高表明借入的资金对企业带来的经济效益明显没有达到预期,直接造成了BT糖业在2015~2019年期间无法按时归还本金和利息等问题,长期发展态势容易造成企业更高的经济代价、信誉代价和社会代价[9]。

表5 2015~2019年BT糖业流动比率和速度比率指标

流动比率是流动资产对流动负债的比率,主要用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力[10]。从表5与表6所示的各产业理想流动比率参考指标[11]对比可知,2015~2019年期间BT糖业流动比率与食品行业理想指标(>200%)相比差距极大,其中仅2015、2018年超过75%,其余年份,如2016年为近5年内流动比率最低值,仅为49.33%。将制糖产业与相关的化工产业相比,仍与理想参考指标(120%)存在着较大差距。

表6 各产业理想流动比率参考指标(部分) 单位:%

速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货后的余额,主要包括现金、短期投资、应收票据、应收账款等项目[12]。速动比率能够反映企业的偿债能力,该指标越高,表明企业偿还流动负债的能力越强,一般保持在1的水平较好,表明企业既有好的债务偿还能力,又有合理的流动资产结构。速动资产是指可以迅速转换成为现金或已属于现金形式的资产,是考察企业偿债能力的常用指标之一,通常速动资产越多说明公司偿还流动负债的能力越强。

速动比率方面,BT糖业2015~2019年期间始终保持在11%~23%左右,2019年达到该企业速动比率最低值11.78%,相对于流动比率而言更不理想。流动比率与速动比率过低等问题,表明2015~2019年期间BT糖业企业存货占BT糖业流动资产的比例较高,企业短期内变现能力一般。

3 解决BT糖业财务困境对策分析

3.1 完善资产管理制度

BT糖业应首先针对自身存货管理和应收账款难等现状,建立专项资产管理部门,在企业级统一资产管理制度约束下明确流动/非流动资产管理方向级最终目标;其次在统一的资产管理目标下将企业各生产项目、任务与各所属部门进行对接,确定并贯彻严格的奖惩机制,激励各部门负责人的资产管理热情。

3.2 强化存货及应收账款管理

BT糖业的存货主要为甘蔗、砂糖、工业用酒精、纸浆等。其中甘蔗属于农作物,有着非常严格的榨季要求(当年的10月份至次年的4月份[12]),并存在一定的保存难度,通常情况下企业需要在每年的2、3月份为甘蔗收购准备好大量的货款,存货过少将无法保证企业的正常制糖生产,存货过多则往往导致大量的甘蔗积压影响进蔗新鲜度和糖分。因此,BT糖业应通过全产业链生态网络合作,在气象、农业等大数据系统帮助下全面优化甘蔗砍收,保证存货数量恰当,优化工艺流程,从整体上加快存货流转速度,降低企业营业成本。

企业应收账款管理是当前现代企业管理中最为关键的环节之一。BT企业主要为大型食品厂、饮料生产厂家、酿酒厂、医药公司等提供生产原材料。除医药公司外,产业链下游企业多数情况下也会普遍存在存货数额高、应收账款管理存在缺陷、企业经营受市场影响波动较大等问题[13-14]。从该层意义上说,BT糖业出现应收账款额度高、3年以上应收账款情况也与企业所处产业特性有关。因此,BT糖业一方面应优化自身应收账款回收策略,通过技巧、司法等方式保障自身企业合法权益;另一方面应积极改变以往传统中小型企业依赖社会信用对客户进行评级的方法,通过更加科学的市场调研手段对客户进行信用和资产评级,优化应收账款管理。

3.3 加强固定资产管理

BT糖业的正常生产需要用到大量的机械、化工类设备,这些设备均属于企业资产中非常重要的固定资产。BT糖业受限于企业生产成本和经营理念,其智能化、废弃物逆向物流回收设备等较为匮乏,除砂糖生产外,工业酒精、纸浆等的生产率和生产质量无法与大型制糖企业相比,这也是造成 BT糖业存货量高、流动比率与速动比率低的另一重要原因。因此,企业应积极与绿色可持续生产进行融合,通过引入先进设备与经营理念从长期视角进行战略化布局,在短期提高企业固定资产投资额的同时保证未来企业竞争力,全面优化产业结构。

3.4 完善仓储设备与制度

甘蔗的市场价格具有一定的波动和难预测性,BT企业在引入新型智能化设备或生产线的同时,其原材料使用量、产品类型、销售周期等会发生一定的改变。然而,由于 BT企业需要在产业链下游对消费段进行优化,因此其产品销售有可能会暂时受到一定程度抑制。企业可以通过进一步完善甘蔗、砂糖等的仓储方法、设备等降低产业链上下游带来的风向,降低甘蔗等原材料的流失。同时,BT糖业在2017年曾发生过砂糖微生物超标事件,尽管企业及时发现未将部分产品投入市场,但仍需要在甘蔗等生产原材料的仓储阶段进行技术和管理方法优化,从而从存货、流动资产管理等方面优化企业财务管理促使企业摆脱财务困境。

4 结语

本文通过对BT糖业2015~2019年财务数据分析,得出该企业这一阶段所面临的财务困境;从宏观资产管理制度、存货及应收账款管理以及固定资产管理等角度为BT糖业摆脱财务困境提供了对策。然而,由于本文的研究更多从财务视角入手,因而对于影响企业发展的绿色生产技术、逆向物流回收技术等的研究尚浅,需要在今后的分析中加以优化。

猜你喜欢

广西糖业(2022年3期)2022-07-16

广西糖业(2022年1期)2022-03-31

发明与创新(2021年29期)2021-12-05

广西糖业(2021年4期)2021-10-17

中国管理信息化(2021年14期)2021-09-18

——以云南白药偿债能力为例

新商务周刊(2020年5期)2020-11-26

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05