水利事企单位购买防疫用品的核算问题探讨

2021-01-18 01:57:44张艳俊王利刚

海河水利 2020年6期

张艳俊,王利刚

(海河水利委员会综合管理中心,天津 300170)

2020 年1 月下旬以来,突如其来的新型冠状病毒肺炎疫情迅速在全球蔓延,这是自新中国成立后,在我国发生的传播速度最快、感染范围最广、防控难度最大的一次重大突发公共卫生事件,对人民的生命造成了严重威胁,同时也给人民的日常生活带来了诸多不便。在党中央的坚强领导下,全国人民迅速投入到抗击疫情的战争当中,使国内的疫情得到了有效的控制。为了应对突发的新冠肺炎疫情、保障单位有序的生产秩序和职工正常的生活秩序,水利系统各事业和企业单位都积极落实资金渠道,为职工购买了口罩、酒精、消毒液等防护和消毒用品。购买数量之多、金额之大均前所未有,使得购买这类物资如何核算,成为各单位会计核算人员热议的话题。笔者认为防疫用品的会计核算应着重注意3个方面的问题:是否符合国家有关财务规章制度规定的开支范围及开支标准,是否符合财务、审计部门监督和纪检部门巡视、巡察的要求,是否存在涉税问题。

1 水利事业单位购买防疫用品会计核算涉及的相关问题及会计处理

水利事业单位的资金主要来源于各级财政拨款,各单位财务依据财政部或地方财政年初批复的预算进行会计核算。因本次新冠肺炎疫情严重且发展迅速,而以上防疫用品用具未能列入2020 年度的部门预算。例如,口罩等用品只在部分有从事特定工种的单位,为保护职工在劳动过程中免遭或者减轻事故伤害及职业危害所配备的防护装备,作为劳动防护用品报销。除此之外,按照以往惯例在绝大多数单位都归属于个人生活用品支出,而非全员共享的福利,不属于财务报销范畴,也就不涉及财务核算的问题。而当前实际工作中大部分单位都已经发生了很多防疫费用,各单位如何报销又如何核算成为当务之急。

1.1 水利事业单位使用财政资金购买防疫用品的核算

1.1.1 记入“基本支出—办公费”科目

“基本支出——办公费”核算的是事业单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。因为疫情期间发生的有关防疫支出属于单位为维持正常的工作,保证机构正常运转需要发生的支出,因此可以按照各单位经费审批权限和手续,从财政资金“基本支出——日常公用经费”列支,财务会计记入商品和服务费用科目,预算会计记入“基本支出——商品和服务支出——办公费”科目。

例1:3月27日某水利单位通过银行汇款购买一次性医用外科防护口罩160个、每个口罩3.6元,购买免洗手消毒凝胶16 瓶、每瓶30 元,共支付1 056 元,在中央财政资金办公费中列支。会计处理,详见表1。

表1 “基本支出—办公费”科目核算 元

1.1.2 记入“职工福利费”科目

因防疫费用主要是为保护广大职工的身体健康而发生的必要性支出,属于集体福利范畴,可给予补助,因此可以记入“基本支出——福利费”科目。

例2:4月22日某水利单位通过银行汇款购买一次性口罩170个,每个口罩5元,共支付850元,使用中央财政资金从职工福利费支出。会计处理,详见表2。

表2 “职工福利费”科目核算 元

1.1.3 购买的防疫物资超过固定资产标准的计入固定资产

2012 年修订的《事业单位财务规则》第四十条规定:固定资产是指使用期限超过1 a,单位价值在1 000元以上(其中:专用设备单位价值在1 500元以上),并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但是耐用时间在1 a以上的大批同类物资,作为固定资产管理。固定资产一般分为6 类:房屋及构筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。行业事业单位的固定资产明细目录由国务院主管部门制定,报国务院财政部门备案。因此,设备符合固定资产标准的纳入资本性支出核算,财务会计记入“固定资产”,预算会计记入“基本支出——资本性支出”。

1.2 水利事业单位使用其他资金购买防疫用品的核算

1.2.1 在工会经费“劳动保护费”科目核算

防疫费用主要是为保护广大职工的身体健康而发生的必要性支出,属于劳动保护范畴,因此可以在工会账套核算,记入“维权支出——劳动保护费”科目报销核算。报销时应根据工会经费管理要求,提供发票、发放表等。

例3:3 月12 日,某水利单位使用银行存款购买口罩220 个,每个5 元,共支付1 100 元,收到销售方开具的发票,使用自有资金在工会经费中列支。会计处理如下(单位:元)。

借:维权支出——劳动保护费 1 100

贷:银行存款 1 100

1.2.2 在工会职工经费“集体福利支出”或“其他活动支出”科目核算

鉴于劳动保护费用大多都有限额标准,例如天津市总工会规定:基层工会可以向全体职工发放防护极端恶劣天气的物品,每年每人累计最好不超过100 元。防疫用品也可以作为节日慰问品开支,在工会账套核算,记入“职工活动支出——职工集体福利支出或其他活动支出(根据各地方有关基层工会经费收支管理办法的相关要求确定)”科目报销核算。与例3 会计核算的差异是借方科目变成了“职工活动支出——职工集体福利支出或其他活动支出”,贷方科目没有变化。这样进行账务处理既符合当前政策的支持方向,也在一定程度上打破了防疫用品受额度限制的政策瓶颈。为了助力疫情防控,部分地方工会印发文件要求“把疫情防控和复工复产中普惠职工支出纳入工会经费使用范围”。例如天津市总工会2 月29 日《关于推动企业复工复产助力疫情防控和经济社会发展“双胜双赢”的通知》要求:调整工会经费用于购买慰问品的支出比例、具体标准和慰问形式,不受“发放标准必须控制在基层工会当年全部经费收入的50%以内、全年节日慰问品最高每人不得超过1 000 元”等的限制。本年度工会经费收入预算不足的,可以适当动用历年滚存结余;无滚存结余的,应在本年经费支出预算中统筹安排。

1.2.3 使用自有创收资金报销核算

使用单位自有创收资金报销核算,财务会计记入“商品和服务费用”科目,预算会计记入“基本支出——商品和服务支出——办公费或福利费”科目。与前面例1会计核算的唯一差异是会计核算的辅助核算项——资金来源有区别:例1 的资金来源为一般公共预算财政拨款,而此处核算的辅助核算项一一资金来源是其他资金。

1.2.4 在职工福利基金科目核算

2012 年修订的《事业单位财务规则》第三十三条第二款规定:职工福利基金,即按照非财政拨款结余的一定比例提取以及按照其他规定提取转入,用于单位职工的集体福利设施、集体福利待遇等的资金。1981 年6 月17 日财政部制定的《关于中央级事业单位、行政机关从预算包干结余中提取的集体福利费开支范围的暂行规定》相关规定第(6)条其他必要的集体福利开支。笔者认为购买口罩等防疫用品属于其他必要的集体福利开支范畴,因此可以记入“专用结余——职工福利基金”科目。

例4:3 月26 日,某水利单位通过银行汇款购买一次性口罩94个,每个口罩5元,共支付470元,使用自有资金从职工福利基金支出。会计处理,详见表3。

表3 职工福利基金科目核算 元

1.2.5 使用上级专项防疫资金报销核算

为应对突发的疫情,各级党委、工会组织都为下属单位相应划拨了防疫专项拨款,水利事业单位可按照具体划拨资金的经费管理办法以及上级单位的文件精神要求进行报销核算。

2 水利企业购买防疫用品会计核算涉及的相关问题及会计处理

新冠疫情期间许多水利企业都会购买口罩、酒精、消毒液等防疫用品,有的是当作储备物资为正常使用,也有一些为复工复产做准备,购买了口罩消毒液等发给全体职工工作时使用。疫情期间企业购买防疫用品的会计分录应该怎么做又如何处理,成为非常棘手的现实问题。

2.1 记入“劳动保护费”科目

企业购买防疫用品是当作储备物资,目的为了顺利复工复产,更好的保证企业职工的安全健康,作为劳动安全用品为职工配备或提供,应作为合理的劳动保护支出。按照增值税暂行条例等相关规定,疫情期间购买的口罩、酒精等防护用品,针对一般纳税人用于本企业复工复产的,属于特殊时期的劳保用品,取得合法有效扣税凭证的,其进项税额可以从销项税额中抵扣。

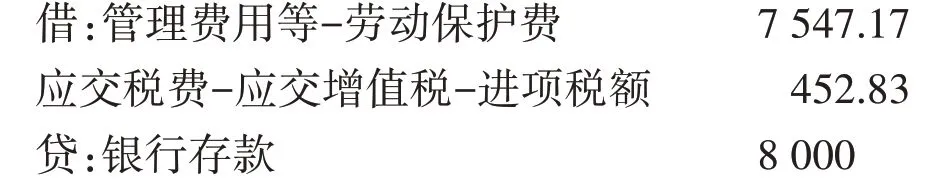

例5:3月16日,某水利单位所属某企业,通过银行汇款购买一次性口罩2 000 个,每个口罩4 元,不含税金额7 547.17 元,税额452.83 元,合计8 000 元,会计处理如下(单位:元)。

2.2 计入“应付职工薪酬——福利费”科目

有些水利企业职工来自于我们国家疫情比较严重的地方,在企业复工复产后,为了保证职工本人及其他职工的身体健康,建议这些职工复工前在医院做了新冠病毒的核酸检测,财务在取得医院的正规发票后记入职工福利费范畴。

例如:5 月6 日某水利单位甲职工,复工前在医院做了新冠病毒核酸检测,挂号费20元,检测费180元,总计费用200元,会计处理如下(单位:元)。

3 水利事企单位购买防疫用品未取得正规发票的会计核算及相关问题处理

2020 年1 月中旬至2 月底,医用口罩和75%浓度医用酒精因为受制于我国有关生产企业产能的制约,无论单位还是居民个人都很难从药房、超市、网店购买到。因此,各单位发动所有人员从各种可能的渠道购买,发生了一些无法取得税务发票的购买行为,是否能够报销,报销了又如何核算成为单位棘手的现实问题。

(1)2012 年修订的《事业单位财务规则》第二十七条规定:事业单位应当依法加强各类票据管理,确保票据来源合法、内容真实、使用正确,不得使用虚假票据。笔者认为水利事业单位没有正规发票的支出一定不要在事业经费列支,能够提供相关资料证实其支出真实性的支出建议从工会经费开支。

(2)水利企业没有发票的费用支出,在实际做账时,要从会计核算和税法2 个角度考虑。从会计核算角度,只要是单位真实发生的业务,并能够提供相关资料证实其支出真实性的凭据,作为凭证附件,经相关领导签字批准,可以按照实际支出报销记账。从税法角度,没有发票的费用支出,主要会涉及增值税抵扣和所得税税前扣除2种情形。①增值税能够进行抵扣,无法取得增值税专用发票的,不能做进项税抵扣。②所得税能否税前扣除,根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》规定,企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。因此,水利各企业未取得正规发票的购买防疫用品支出,不符合上述税法规定的,不得在发生年度所得税前扣除,已经列支在成本费用之中的,应在年度汇算清缴时做纳税调整。

猜你喜欢

考试与招生(2022年2期)2022-03-18 08:10:02

意林(2020年9期)2020-06-01 07:26:22

海峡姐妹(2020年4期)2020-05-30 13:00:08

中国洗涤用品工业(2019年4期)2019-05-11 09:27:22

作文大王·笑话大王(2019年3期)2019-04-22 23:58:02

中国化妆品(2018年11期)2018-12-26 01:04:46

作文评点报·低幼版(2017年8期)2017-03-11 20:44:08

生活用纸(2016年5期)2017-01-19 07:36:03

下一代英才(酷炫少年)(2016年10期)2016-04-17 06:45:43

语文教学与研究(2014年10期)2014-02-28 21:55:34