基于GARCH族模型多因子的股票收益分析及选股策略

2021-01-17 17:12陈烜张俊扬易耀基陈海贤李冬冬

科学与生活 2021年32期

关键词:预测值

陈烜 张俊扬 易耀基 陈海贤 李冬冬

摘要:在这经济全球化的时代,应用数学地位日益提高,金融数学更是越来越受到重视。在经济投资的风险、收益的评估中,金融数学模型成为一个科学有效的工具, 其构建及应用是一个复杂而精密的过程,将模型应用在金融资产的配置中,提出风险问题,高效分析和解决问题,做出科学有效的投资决策,可达到降低投资风险或者提高投资收益的目的。

关键词:GARCH 预测值;多因子策略;选股策略

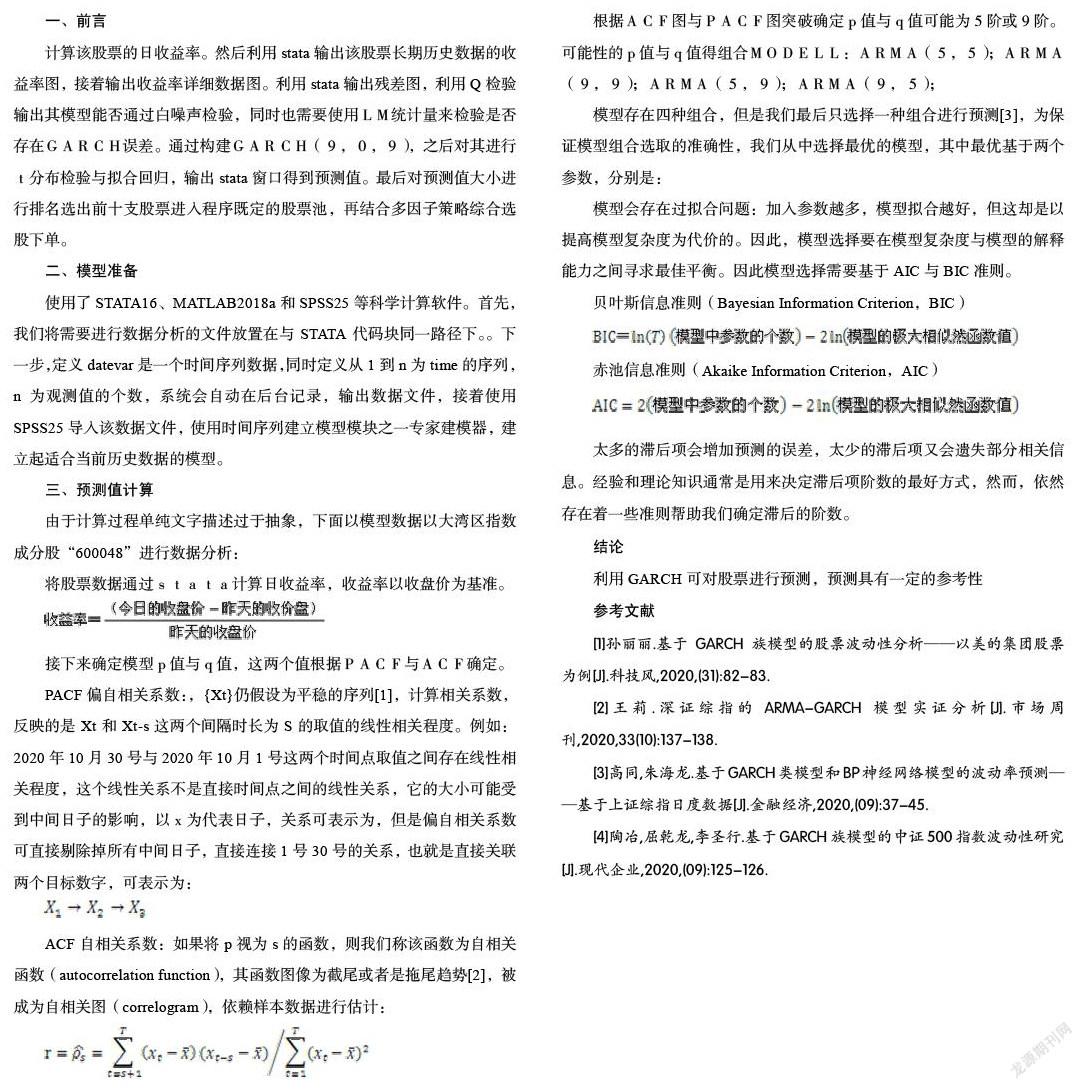

一、前言

计算该股票的日收益率。然后利用stata输出该股票长期历史数据的收益率图,接着输出收益率详细数据图。利用stata输出残差图,利用Q检验输出其模型能否通过白噪声检验,同时也需要使用LM统计量来检验是否存在GARCH误差。通过构建GARCH(9,0,9),之后对其进行t分布检验与拟合回归,输出stata窗口得到预测值。最后对预测值大小进行排名选出前十支股票进入程序既定的股票池,再结合多因子策略综合选股下单。

二、模型准备

使用了STATA16、MATLAB2018a和SPSS25等科学计算软件。首先,我们将需要进行数据分析的文件放置在与STATA代码块同一路径下。。下一步,定义datevar是一个时间序列数据,同时定义从1到n为time的序列,n为观测值的个数,系统会自动在后台记录,输出数据文件,接着使用SPSS25导入该数据文件,使用时间序列建立模型模块之一专家建模器,建立起适合当前历史数据的模型。

三、预测值计算

由于计算过程单纯文字描述过于抽象,下面以模型数据以大湾区指数成分股“600048”进行数据分析:

将股票数据通过stata计算日收益率,收益率以收盘价为基准。

接下来确定模型p值与q值,这两个值根据PACF与ACF确定。

PACF偏自相关系数:,{Xt}仍假设为平稳的序列[1],计算相关系数,反映的是Xt和Xt-s这两个间隔时长为S的取值的线性相关程度。例如:2020年10月30号与2020年10月1号这两个时间点取值之间存在线性相關程度,这个线性关系不是直接时间点之间的线性关系,它的大小可能受到中间日子的影响,以x为代表日子,关系可表示为,但是偏自相关系数可直接剔除掉所有中间日子,直接连接1号30号的关系,也就是直接关联两个目标数字,可表示为:

ACF自相关系数:如果将p视为s的函数,则我们称该函数为自相关函数(autocorrelation function),其函数图像为截尾或者是拖尾趋势[2],被成为自相关图(correlogram),依赖样本数据进行估计:

根据ACF图与PACF图突破确定p值与q值可能为5阶或9阶。可能性的p值与q值得组合MODELL:ARMA(5,5);ARMA(9,9);ARMA(5,9);ARMA(9,5);

模型存在四种组合,但是我们最后只选择一种组合进行预测[3],为保证模型组合选取的准确性,我们从中选择最优的模型,其中最优基于两个参数,分别是:

模型会存在过拟合问题:加入参数越多,模型拟合越好,但这却是以提高模型复杂度为代价的。因此,模型选择要在模型复杂度与模型的解释能力之间寻求最佳平衡。因此模型选择需要基于AIC与BIC准则。

太多的滞后项会增加预测的误差,太少的滞后项又会遗失部分相关信息。经验和理论知识通常是用来决定滞后项阶数的最好方式,然而,依然存在着一些准则帮助我们确定滞后的阶数。

结论

利用GARCH可对股票进行预测,预测具有一定的参考性

参考文献

[1]孙丽丽.基于GARCH族模型的股票波动性分析——以美的集团股票为例[J].科技风,2020,(31):82-83.

[2]王莉.深证综指的ARMA-GARCH模型实证分析[J].市场周刊,2020,33(10):137-138.

[3]高同,朱海龙.基于GARCH类模型和BP神经网络模型的波动率预测——基于上证综指日度数据[J].金融经济,2020,(09):37-45.

[4]陶冶,屈乾龙,李圣行.基于GARCH族模型的中证500指数波动性研究[J].现代企业,2020,(09):125-126.

猜你喜欢

电子产品世界(2021年6期)2021-02-10

电子产品世界(2021年5期)2021-02-09

中国现代医生(2020年2期)2020-04-09

证券市场周刊(2017年40期)2017-11-23

农产品市场周刊(2017年5期)2017-03-09

医学信息(2016年31期)2017-02-27

环球时报(2017-01-26)2017-01-26

中国总会计师(2014年7期)2015-03-16

当代贵州(2014年23期)2014-11-05