集团内部融资租赁交易抵销会计处理

2021-01-16 21:46徐一民李春蕾

国际商务财会 2021年17期

徐一民 李春蕾

【摘要】文章基于2018新修订的租賃准则视角,针对企业集团内部出租人将内部租赁交易划分为融资租赁时,对企业集团合并报表的编制进行分析。通过对案例租赁开始日、租赁期间及租赁期满的全过程分析,分别从承租人及出租人的角度运用新修订租赁准则处理融资租赁业务。同时,站在集团的角度上对内部融资租赁交易进行抵销处理,探讨集团内部融资租赁交易合并报表的编制。

【关键词】融资租赁;抵销;合并报表

【中图分类号】F275

★ 本文系河北省社会科学基金项目:上市公司债务违约、债务融资成本与投资效率研究(项目编号:HB19GL048)的阶段性成果。

2018年12月7日财政部发布《企业会计准则第21号——租赁》(财会〔2018〕35号)(以下简称《租赁》准则)。为了进一步规范租赁业务的确认、计量和信息列报,2019年8月财政部会计司发布《企业会计准则第21号——租赁》应用指南(2019)(以下简称应用指南),对租赁业务进行了新的规范。根据修订后的《租赁》准则,承租人不再区分经营租赁和融资租赁,采用单一的会计处理模型,要求对所有的租赁(短期租赁和低价值租赁除外)确认使用权资产和租赁负债;但是出租人仍分为融资租赁和经营租赁两大类,并分别采用不同的会计处理方法。如果集团内部出租人一方将租赁划分为融资租赁时,在编制集团合并财务报表时,就需要对内部的租赁业务进行抵销处理,本文以修订后的《租赁》准则和《企业会计准则第33号——合并财务报表》为基础,探讨企业集团内部租赁业务发生过程中的合并报表的编制。

一、集团内部融资租赁合并报表编制原则

在租赁期内各个期间,出租人对于融资租赁应采用直线法或者其他系统合理的方法将融资租赁的租赁收款额确认为长期应收款,并在财务报表附注中进行披露。对于融资租赁资产中的固定资产,承租人应当采用类似资产的折旧或摊销政策计提折旧或进行摊销,并将融资租赁固定资产与承租人自用的固定资产分开,并按融资租赁固定资产的类别提供《企业会计准则第4号——固定资产》要求披露的信息。

不管出租人对租赁如何划分处理,在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债。在租赁期开始日后,承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,计入当期损益或相关资产成本,并在利润表中列示利息费用。在租赁期间,承租人应当采用成本模式对使用权资产进行后续计量,以成本减累计折旧及累计减值损失计量使用权资产,并在利润表中列示折旧费用。承租人应当在资产负债表中单独列示使用权资产和租赁负债(租赁负债通常分为非流动负债和一年内到期的非流动负债列示)。在现金流量表中,偿还租赁负债本金,应当作为筹资活动现金流出进行列示。

当出租人将租赁划分为融资租赁时,在租赁开始日,出租人将自有固定资产划出,同时确认租赁收款额以及未确认融资收益。在租赁期间,出租人应当按照固定的周期性利率将未确认融资收益确认为利息收入,计入其他业务收入。同时,收到当期租金的同时减少相应的租赁收款额,应当在资产负债表中单独列示长期应收款,其中包括剩余的租赁收款额以及未确认融资收益。由于融资租赁实质上转移了资产所有权,所以出租人无需进行折旧。在现金流量表中,收到租赁负债本金,应当作为经营活动现金流入进行列示。

如果租赁双方为同一集团,需要纳入统一的合并报表中,就需要对集团内部租赁双方的有关租赁的交易进行抵销。在合并资产负债表中应当将承租人的使用权资产转化为集团内部固定资产,同时将出租人长期应收款和承租人租赁负债进行抵销;在合并利润表中应当将出租人的租赁收入和承租人的利息费用进行抵销;在合并现金流量表中应当将出租人收到的租赁款与承租人偿付的租赁负债本金和利息进行抵销。

二、租赁开始日合并报表的编制

在租赁开始日,出租人将租赁划分为融资租赁时,一方面将资产交付给承租人使用,另一方面需要对租赁资产在备查账簿中进行备查处理;承租人需要确认使用权资产和租赁负债。在合并报表层面,需要对承租人确认的租赁资产和租赁负债进行抵销。下面以实例的形式进行具体说明。

例:S公司是P公司的子公司,20×0年12月31日,S公司与P公司签订了一份租赁合同,从P公司租入全新塑钢机1台。租赁合同部分主要条款如下:(1)租赁期开始日:20×1年1月1日;(2)租赁期:20×1年1月1日至20×6年12月31日,共72个月;(3)固定租金支付:自20×1年12月31日,每年年末支付租金150 000元;(4)租赁开始日租赁资产的公允价值:该机器在20×0年12月31日的公允价值为700 000元,账面价值为600 000元;(5)初始直接费用:签订租赁合同过程中P公司发生可归属于租赁项目的手续费、佣金10 000元,S公司发生的可归属于租赁项目的手续费、佣金10 000元;(6)承租人的购买选择权:租赁期届满时,S公司享有优惠购买该机器的选择权,购买价为20 000元,估计该日租赁资产的公允价值为80 000元;(7)承租人的终止租赁选择权:S公司享有终止租赁选择权。在租赁期间,如果S公司终止租赁,需支付的款项为剩余租赁期间的固定租金支付金额;(8)担保余值和未担保余值位均为0;(9)全新塑钢机的使用寿命为7年。

(一)承租人的账务处理

1.承租人的会计处理

在20×0年12月31日租赁开始日,承租人需要根据租赁准则,确定相应的使用权资产和租赁负债。其中租赁负债分为租赁付款额和未确认融资费用。租赁付款额为每年租金加购买价,未确认融资费用为租赁付款额减去租赁付款额现值。计算过程如下:

第一步,计算租赁期开始日租赁付款额的现值,并确认租赁负债和使用权资产金额。

《租赁》准则第十八条规定,租赁付款额是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项。在租赁期开始日即20×0年12月31日,S公司以剩余6年租金(每年150 000元)。计算租赁付款额现值的过程如下:

(1)剩余6年租赁付款额=150 000×6+20 000=

920 000(元)

(2)计算租赁内含利率

剩余6期租赁付款额的现值=150 000×(P/A,r,6)+

20 000×(P/F,r,6)

=租赁日开始日资产公允价格+初始直接费用=

700 000+10 000=710 000(元)

本例中,通过公式查询现值系数表,运用插值法计算得出的租赁内含利率r为7.82%。

(3)未确认融资费用=剩余6期租赁付款额-剩余6期租赁付款额的现值

=920 000-710 000=210 000(元)

借:使用权资产 710 000

租赁负债——未确认融资费用 210 000

贷:租赁负债——租赁付款额 920 000

第二步,将初始直接费用计入使用权资产的初始成本。

借:使用权资产 10 000

贷:银行存款 10 000

综上,S公司使用权资产的初始成本为:710 000+

10 000=720 000(元)。

2.承租人的报表列示

20×0年12月31日,承租人S公司应在资产负债表中单独列示使用权资产720 000元和租赁负债710 000元。其中,租赁负债通常分别非流动负债615 522.00元和一年内到期的非流动负债94 478.00元(即资产负债表日后12个月内租赁负债预期减少的金额)列示。在现金流量表投资活动产生的现金流量购建固定资产、无形资产和其他长期资产支付的现金中列示10 000元。

(二)出租人的账务处理

1.出租人的会计处理

在20×0年12月31日租赁开始日,出租人将固定资产转出,同时确认租赁收款额及未确认融资收益。其中租赁收款额为每年收到的租金加行权价格加担保余值,未确认融资收益为租赁投资总额减租赁投资净额。计算过程如下:

第一步,确定租赁收款额。

(1)出租人的固定收款额=150 000×6=900 000(元)

(2)租赁期届满时,S公司享有优惠购买该机器的选择权,优惠购买价20 000元远低于行使选择权日租赁资产的公允价值80 000元,因此在20×0年12月31日就可合理确定S公司将会行使这种选择权,因此,租赁付款额中应包括承租人购买选择权的行权价格20 000元。

(3)S公司若终止租赁,S公司付的款项为剩余租赁期间的固定租金支付金额,因此,可以合理确定S公司不会行使终止选择权。

(4)由承租人向出租人提供的担保余值:S公司向P公司的担保余值为0元。

综上所述租赁收款额为:900 000+20 000=920 000(元)

第二步,确认租赁投资总额。

(1)租赁投资总额=在融资租赁下出租人应收的租赁收款额+未担保余值

本例中租赁投资总额=920 000+0=920 000(元)

第三步,确认租赁投资净额的金额和未实现融资收益。

(1)租賃投资净额=租赁资产在租赁期开始日公允价值+出租人发生的租赁初始直接费用=700 000+10 000= 710 000(元)

(2)未实现融资收益=租赁投资总额-租赁投资净额=920 000-710 000=210 000(元)

第四步,计算租赁内含利率。租赁内含利率是使租赁投资总额的现值(即租赁投资净额)等于租赁资产在租赁开始日的公允价值与出租人的初始直接费用之和的利率。

本例中列出公式150 000×(P/A,r,6)+20 000×(P/F,r,6)=710 000(元),计算得到租赁的内含利率为7.82%。

借:长期应收款——租赁收款额 920 000

贷:银行存款 10 000

固定资产* 600 000

资产处置损益 100 000

长期应收款——未实现融资收益 210 000

为了简化,在此我们直接使用固定资产科目,没有采用融资租赁资产,也没有通过固定资产清理进行核算。

2.出租人的报表列示

20×0年12月31日,出租人P公司应在资产负债表中列示长期应收款710 000元。其中,租赁收款额920 000元,未实现融资收益210 000元。长期应收款通常分为非流动资产615 522.00元和一年内到期流动资产94 478.00元。同时应在资产负债表中减少银行存款10 000元和固定资产600 000元。在现金流量表投资活动产生的现金流量购建固定资产、无形资产和其他长期资产支付的现金中列示10 000元。

(三)合并财务报表的编制

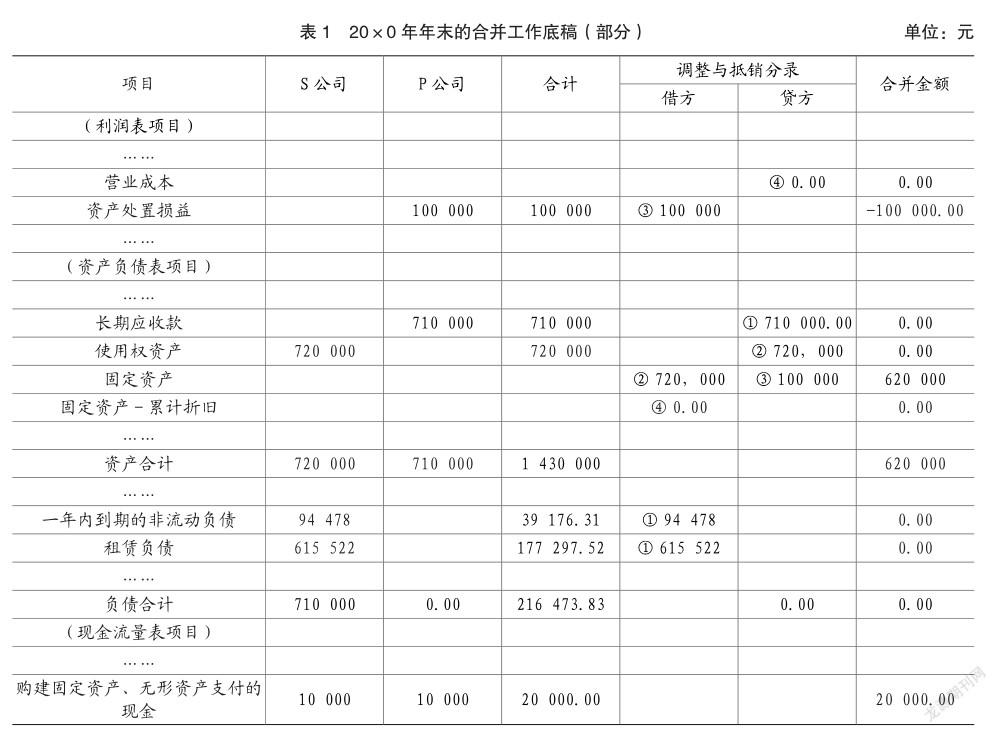

根据修订后的《租赁》准则,在20×0年12月31日租赁开始日年末编制合并财务报表时,承租人S公司就该项租赁确认了使用权资产720 000元和租赁负债710 000元,但是在合并报表层面并没有使用权资产、租赁负债,需要抵销使用权资产和租赁负债。需要编制的抵销分录为:

1.抵销出租人和承租人双方分别确认的债权和债务

借:租赁负债 615 522.00

一年内到期的非流动负债 94 478.00 ①

贷:长期应收款 710 000

2.将使用权资产调整为固定资产

借:固定资产 720 000 ②

贷:使用权资产 720 000

3.抵销租赁交易当年使用权资产(固定资产)所包含的内部未实现的资产处置损益

借:资产处置损益 100 000 ③

贷:固定资产 100 000

4.抵销交易当期未实现的内部资产处置损益多计提的折旧

借:累计折旧 0(本例为0) ④

贷:营业成本 0

20×0年年末的合并工作底稿见表1。

三、租赁期间的账务处理

在租赁开始日后,承租人应当参照固定资产有关折旧的规定,对使用权资产计提折旧,计算租赁负债在各租赁期间内的利息费用。在租赁期的各个期间内,出租人应当在收到当期租金时减少相应的长期应收款,同时计算各租赁期间的融资收益作为其他业务收入。在合并报表层面,将承租人的租赁负债与出租人的长期应收款进行抵销;将承租人确认的使用权资产原值、累计折旧转化为集团内部固定资产原值、累计折旧;将承租人确认的财务费用与出租人确认的其他业务收入进行抵销;对该项融资租赁对集团内部年初未分配利润的影响进行调整。

(一)承租人的账务处理

1.承租人的会计处理

在租赁期开始日后,承租人应当对租赁负债进行后续计量。《租赁》准则第二十条、第二十一条规定,在租赁期开始日后,承租人应当采用成本模式对使用权资产进行后续计量,并对使用权资产计提折旧。

在20×1年12月31日,S公司向P公司支付当年的租赁费150 000元,其中55 522元是当年的利息(710 000×7.82%),租赁负债的账面价值减少94 478元。S公司的账务处理为:

借:租赁负债——租赁付款额 150 000

贷:银行存款 150 000

借:财务费用——利息费用 55 522

贷:租赁负债——未确认融资费用 55 522

在本例中,假设该使用权资产按年计提折旧,并且从租赁开始当月开始计提折旧,由于在租赁期届满时,S公司享有优惠购买该机器的选择权,且购买价格远低于租赁期满时该资产的公允价值,因此承租人能够合理确定租赁期届满时取得租赁资产所有权,所以在租赁资产剩余使用寿命内按7年计提折旧,每年应计提折旧102 857.14元(720 000÷7)。使用权资产计提折旧时的会计处理为:

借:制造费用等 102 857.14

贷:使用权资产累计折旧 102 857.14

2.承租人的报表列示

20×1年12月31日,承租人S公司应在资产负债表中单独列示使用权资产617 142.86元(720 000-102 857.14)和租赁负债615 522元。其中,租赁负债通常分别非流动负债513 655.82元和一年内到期的非流动负债101 866.18元(即资产负债表日后12个月内租赁负债预期减少的金额)列示。承租人S公司在利润表中列示营业成本102 857.14元和财务费用55 522.00元。在租赁期内以后的年份,资产负债表中使用权资产和租赁负债的列示会逐年减少,利润表中的营业成本保持不变,财务费用会逐年减少。在租赁期内,承租人S公司在现金流量表中列示支付的其他与筹资活动有关的现金150 000元。

(二)出租人的賬务处理

1.出租人的会计处理

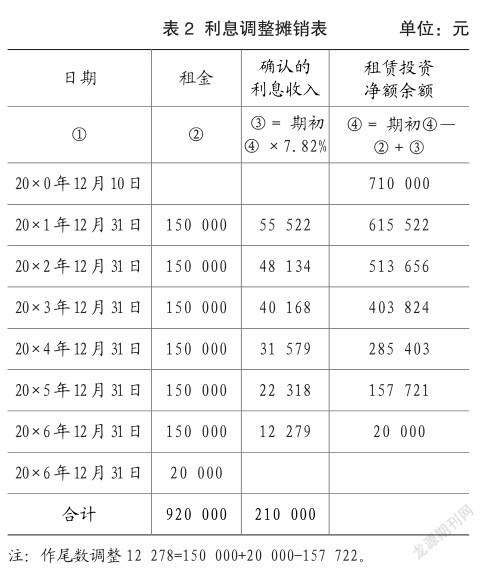

在20×1年12月31日,出租人应当按照固定的周期性利率计算并确认租赁期内各个期间的利息收入。该周期性利率,是按照本准则第三十八条规定所采用的折现率,或者按照准则第四十四条规定所采用的修订后的折现率。

第一步,计算租赁期内各期的利息收入(如表2所示)。

第二步,会计分录。

借:银行存款 150 000

贷:长期应收款——租赁收款额 150 000

借:长期应收款——未实现融资收益 55 522

贷:其他业务收入 55 522

2.出租人的报表列示

在20×1年租赁期间内,出租人P公司应在资产负债表中列示长期应收款615 522元,其中,包括租赁收款额567 388及一年内到期融资收益48 134元。在利润表中列示55 522元的营业收入。在现金流量表收到其他与经营活动有关的现金中列示150 000元。

(三)合并财务报表的编制

1. 20×1年合并财务报表的编制

根据修订后的《租赁》准则,20×1年12月31日承租人S公司在资产负债表中列示了使用权资产原值720 000元、累计折旧102 857.14元以及租赁负债615 522元(其中包括非流动负债513 655.82元以及一年内到期非流动负债101 866.18元),在利润表中确认了财务费用55 522元。出租人在资产负债表中列示长期应收款615 522元,在利润表中确认利息收入55 522元。但是在合并资产负债表中并没有使用权资产、租赁负债和长期应收款,在合并利润表中也不应确认财务费用和营业收入。所以,在编制合并财务报表中,需要按照集团内部融资租赁合并报表编制原则进行抵销。需要编制的抵销分录为:

(1)抵销出租人和承租人双方分别确认的债权和债务(相关账户本期余额)

借:租赁负债 513 655.82 ①

一年内到期非流动负债 101 866.18

贷:长期应收款 615 522.00

(2)将使用权资产调整为固定资产

借:固定资产 720 000.00 ②

贷:使用权资产 720 000.00

(3)将使用权资产折旧调整为固定资产折旧

借:使用权资产累计折旧 102 857.14 ③

贷:累计折旧 102 857.14

(4)抵销承租人确认的财务费用和出租人确认的租赁收入

借:营业收入 55 522.00 ④

贷:财务费用 55 522.00

(5)抵销租赁交易当年使用权资产(固定资产)所包含的内部未实现的资产处置损益

借:未分配利润——年初 100 000 ⑤

贷:固定资产 100 000

(6)抵销交易当期未实现的内部资产处置损益多计提的折旧

借:累计折旧 14 285.71 ⑥

贷:未分配利润——年初 0

营业成本 14 285.71

(7)现金流量表中的抵销

借:支付其他与筹资活动有关的现金 150 000 ⑦

贷:收到其他与经营活动有关的现金 150 000 20×2年年末的合并工作底稿见表3。

2. 20×1年合并财务报表的编制

根据修订后的《租赁》准则,承租人S公司在20×2年资产负债表列示了使用权资产原值720 000元、累计折旧205 714.28元以及租赁负债513 655.82元(其中包括非流动负债403 823.71元以及一年内到期非流动负债109 832.11元),在利润表中确认财务费用48 133.82元。出租人在20×2年资产负债表中列示长期应收款513 655.82元,在利润表中确认利息收入48 133.82元。但是在合并资产负债表中并没有使用权资产、租赁负债和长期应收款,在合并利润表中也不应确认财务费用和营业收入。所以,在编制合并财务报表中,需要按照集团内部融资租赁合并报表编制原则进行抵销。20×2年12月31日需要编制的抵销分录为:

(1)抵销出租人和承租人双方分别确认的债权和债务

借:租赁负债 403 823.71 ①

一年内到期的非流动负债 109 832.11

贷:长期应收款 513 655.82

(2)将使用权资产调整为固定资产

借:固定资产 720 000.00 ②

贷:使用权资产 720 000.00

(3)将使用权资产折旧调整为固定资产折旧

借:使用权资产累计折旧 205 714.28 ③

贷:累计折旧 205 714.28

(4)抵销承租人确认的财务费用和出租人确认的租赁收入

借:其他业务收入 48 133.82 ④

贷:财务费用 48 133.82

(5)抵销租赁交易当年使用权资产(固定资产)所包含的内部未实现的资产处置损益

借:未分配利润——年初 100 000 ⑤

贷:固定资产 100 000

(6)抵销交易当期未实现的内部资产处置损益多计提的折旧

借:累计折旧 28 571.42 ⑥

贷:未分配利润——年初 14 285.71

营业成本 14 285.71

(7)现金流量表中的抵销

借:支付其他与筹资活动有关的现金150 000⑦

贷:收到其他与经营活动有关的现金 150 000 20×2年年末合并工作底稿见表4。

四、租赁期满的账务处理

在合并财务报表层面,由于使用权资产、长期应收款、租赁负债等项目已经清空,所以不需要进行抵销。但由于承租人和出租人分别针对融资租赁业务确认了费用和收入,在编制合并财务报表时仍需要进行抵销处理。此时需要将承租人的财务费用与出租人的营业收入进行抵销;抵销由于融资租赁业务对年初未分配利润的影响。

(一)承租人的账务处理

1.承租人S公司的会计处理

在20×6年12月31日租赁期满时,承租人确认最后一期租赁付款额及未确认融资费用,至此租赁付款额及未确认融资费用已经在租赁期间全部摊销。同时将租赁资产购回作为自己固定资产,将使用权资产原值、累计折旧转变为固定资产原值和累计折旧。

第一步,確定最后一期财务费用、制造费用和租赁付款额

借:租赁负债——租赁付款额 150 000

贷:银行存款 150 000

借:财务费用——利息费用 12 278.79

贷:租赁负债——未确认融资费用 12 278.79

借:制造费用等 102 857.14

贷:使用权资产累计折旧 102 857.14

第二步,承租人S公司购买租赁设备时的账务处理。

借:固定资产 20 000

贷:银行存款 20 000

第三步,将使用权资产原值、累计折旧转为固定资产原值和累计折旧。

借:固定资产 720 000.00

贷:使用权资产 720 000.00

借:使用权资产累计折旧 617 142.84

贷:累计折旧 617 142.84

2.承租人S公司的报表列示

在20×6年12月31日,由于租赁已经结束,承租人S公司已经支付完租赁费用,租赁资产回购作为自己固定资产,不需要在资产负债表中列示使用权资产和租赁负债,但仍需要在利润表中列示营业成本102 857.14元和财务费用12 278.79元,在现金流量表中列示支付的其他与筹资活动有关的现金150 000元,购买固定资产有关支出20 000元。

(二)出租人的账务处理

1.出租人P公司的会计处理

20×6年12月31日,出租人收到最后一期租金,同时确认最后一期融资收益,租赁期届满出租人收到购买款项,长期应收款项目清空。第一步,确认最后一期租赁收款额和未实现融资收益。借:银行存款 150 000

贷:长期应收款——租赁收款额 150 000借:长期应收款——未实现融资收益 12 278.79

贷:其他业务收入 12 278.79第二步,租赁期届满时的處理——承租人行使购买权。借:银行存款 20 000

贷:长期应收款——租赁收款额 20 000

2.出租人P公司的报表列示

租赁期结束当年年末,即20×6年12月31日,出租人P公司长期应收款及未确认融资收益清空。在利润表中列示12 278.79元的营业收入。在现金流量表收到其他与经营活动有关的现金中列示170 000元。

(三)合并财务报表的编制

20×6年12月31日租赁期满时,承租人S公司利润表中列示财务费用12 278.79元,在现金流量表中列示支付的其他与筹资活动有关的现金150 000元,购买固定资产有关支出20 000元。出租人P公司在利润表中列示12 278.79元的营业收入,在现金流量表收到其他与经营活动有关的现金中列示170 000元。但在合并财务报表中承租人和出租人之间的交易不应该分别确认费用和收入,所以需要编制的抵销分录为:

(1)抵销承租人确认的财务费用和出租人确认的租赁收入

借:其他业务收入 12 278.79 ①

贷:财务费用 12 278.79

(2)抵销租赁交易当年使用权资产(固定资产)所包含的内部未实现的资产处置损益

借:未分配利润——年初 100 000 ②

贷:固定资产 100 000

(3)抵销交易当期未实现的内部资产处置损益多计提的折旧

借:累计折旧 85 714.26 ③

贷:未分配利润——年初 71 428.55

营业成本 14 285.71

(4)现金流量表中的抵销

借:支付其他与筹资活动有关的现金 170 000 ④

贷:收到其他与经营活动有关的现金 170 000

20×6年年末合并工作底稿见表5。

在集团内部融资租赁交易中,租赁期间编制合并财务报表需要编制合并资产负债表、合并利润表以及合并现金流量表。在合并资产负债表中,将出租人确认的长期应收款与承租人确认的租赁负债进行抵销;将使用权资产原值调整为固定资产原值;将使用权资产累计折旧调整成固定资产累计折旧。在合并利润表中,将出租人确认的租赁收入与承租人确认的融资费用进行抵销;抵销租赁交易当年固定资产处置损益所包含的内部未实现利润;抵销交易当年未实现的内部资产损益多提的折旧。在合并现金流量表中,将出租人收到的租金与承租人支付的租金相抵销。

主要参考文献:

[1]欧阳少娟,刘永冠.集团内部融资租赁交易的合并抵销处理[J].财会月刊,2010(31):30-31.

[2]赵秀云.“营改增”后融资租赁业务会计核算及集团内抵销处理[J].财会通讯,2017(16):69-71.

[3]张卫丽.企业集团融资租赁业务合并报表抵销分录的编制[J].交通财会,2019(04):56-59.

[4]林艺圃.融资租赁业务在合并报表中的抵销处理浅议[J].技术与市场,2008(03):55-56.

[5]肖笑.浅谈合并报表之存货内部交易抵销业务[J].现代商业,2020(28):181-182.

[6]肖一.浅谈合并报表抵销分录的编制[J].中国集体经济,2020(11):149-150.

[7]纪文珠.新租赁准则下经营租赁的会计处理——基于承租人视角[J].商业会计,2020(16):44-47.

[8]刘铮.新《租赁准则》下承租人与出租人会计处理问题解析[J].山西农经,2020(15):165-166.

[9]陈文琳,盛倩.新租赁准则的变化及影响[J].今日财富,2020(12):173-174.

[10]崔立志.新租赁准则对融资租赁的影响分析[J].企业改革与管理,2020(11):108-109.

猜你喜欢

法制与社会(2017年18期)2017-07-13

财会学习(2017年9期)2017-05-16

中国经贸(2017年7期)2017-05-02

法制与社会(2017年1期)2017-01-20

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年31期)2016-12-19

企业技术开发·中旬刊(2016年10期)2016-11-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18