基于传染效应理论看做空对中概股市场的影响

2021-01-11 08:46王琦馨

中国商论 2021年1期

王琦馨

摘 要:2020年4月2日,瑞幸咖啡自曝财务造假,随即股价暴跌,同时引发了在美中概股股价的“集体地震”,个股做空事件对中概股市场整体的影响可见一斑。本文从传染效应理论视角,以瑞幸咖啡个例为引,结合事件研究法与实证研究法,就个股做空事件对中概股市场整体业绩、分析师评级的影响进行分析。结果表明,做空事件对中概股市场业绩具有负面的传染效应,且负面效应会随着窗口期的延长而增强,但对中概股评级基本没有影响。回顾2010—2011年的“做空潮”,本轮“做空潮”或会带来新一轮“回归潮”,給上市公司、监管部门和中介机构提出了新的要求。

关键词:做空;中概股;传染效应

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)01(a)--04

2020年4月2日,瑞幸咖啡自曝财务造假,煊赫一时的“独角兽”轰然坍塌,瑞幸咖啡股价暴跌,同时引发了在美中概股(以下简称“中概股”)的“集体地震”,当日中概股股价平均跌幅为-6.18%,隔日达-8.42%,个股做空事件对中概股市场整体的影响可见一斑。

瑞幸咖啡做空事件是自2020年以来,针对中概股的新一轮“狙击潮”的典型代表。截至2020年5月18日,已有7支中概股被做空(见表1),其中,大部分做空事件都对中概股市场业绩产生了一定的负面影响。

尽管瑞幸咖啡事件后,中概股业绩应声下跌,然而分析师对中概股的评级却维持不变。证券分析师是证券市场信息收集和分析的专家(Bruce,2002)[1],其评级对投资者也会产生影响(Strack,1997)[2],在证券市场上扮演着举足轻重的角色。因此,本文也将分析师评级的前后变化纳入研究范围,就做空事件对中概股市场业绩与分析师评级的影响进行分析。

本文的贡献主要包括两个方面:其一,基于传染效应理论,分析做空事件对中概股市场整体业绩的影响。本文通过实证研究法,验证了做空事件对中概股市场业绩的负面影响,并结合2010—2011年的“做空潮”,对因股价萎靡,估值受创而来的“回归潮”提出启示。其二,本文通过事件研究法,发现分析师对中概股的评级不会因做空事件而调低。本文对分析师评级与市场业绩表现存在差异的原因进行了初步的探讨,并对分析师提出建议。

1 案例分析

瑞幸咖啡2017年6月于厦门注册成立,并迅速成长为一家超级“独角兽”。2018年6月至2019年4月,三轮融资共计5.5亿美元,估值高达29亿美元。2019年5月,瑞幸咖啡于美国纳斯达克证券交易所上市,股票代码为LK.O。

2020年1月31日,知名做空机构浑水公开表示收到一份长达89页的匿名调查报告,称瑞幸咖啡财务与运营数据造假。瑞幸咖啡股价应声下跌,跌幅达-10.74%。2月3日,瑞幸咖啡回复称,匿名调查报告无事实依据。2020年4月2日,瑞幸咖啡于股市开盘前称,自查发现公司高管对涉及约22亿元的交易额财务造假,公司董事会成立特别委员会进行内部调查。瑞幸咖啡股价开盘暴跌,当日跌幅高达-75.57%,截至4月6日(停牌前最后一个交易日),收盘价为4.39美元/股。截至目前,瑞幸咖啡市值为8.01亿美元,市值缩水不足高位时94.59亿美元的10%。

做空事件不仅对瑞幸咖啡造成了负面影响,更引发了中概股市场整体业绩危机。1月31日,瑞幸咖啡首次遭遇做空,中概股股价平均跌幅为-9.08%;4月2日,瑞幸咖啡自曝后,中概股股价平均跌幅为-6.18%。然而,与此相对的是,作为证券市场信息收集和分析专家的分析师,并未调低其跟踪中概股的评级。

瑞幸咖啡做空事件及其影响是中概股被做空的一个典型缩影。本文以瑞幸咖啡个例为引,通过事件研究法与实证研究法,从市场业绩与分析师评级两个方面,探讨做空事件对中概股市场的影响。

2 理论基础

传染效应原本是指货币危机在国际社会中的一种扩散现象,后被引来描述证券市场上的一种特殊现象,即一家公司的危机会给同行业的其他公司带来负面影响的现象。其理论基础是由于同行业的公司具有较强的同质性,投资者或会基于一家公司的负面信息对同行业的其他公司进行评价。

尽管传染效应普遍存在,但一家公司的负面信息对同行业其他公司的影响是积极或消极仍无定论。目前,学术界关于传染效应的探讨有两个观点:其一,一家公司的负面信息可以让同行业的其他竞争者获得更多的市场份额,此时传染效应是积极的。Joann(2012)[3]分析了安然事件对世界500强中同行业其他公司的影响,结果为安然事件的倒闭使能源行业的其他公司获得了更多的市场份额从而受益,表明传染效应是积极的。其二,一家公司的负面信息会让投资者对同行业其他公司产生类似的负面评价,此时传染效应是消极的。Lang and Stulz(1992)[4]检验了一家公司的破产公告对同行业其他公司股价的影响,实证结果为破产公告发出后同行业其他公司平均股价下降1%,表明传染效应是消极的。赵昌文等(2011)[5]分析了2010—2011年针对中概股的“做空潮”,提出因造假行为而被做空的个股将使中概股整体蒙上信任危机的阴影。

此外,Ramnath(2002)[6]检验了一家公司的会计更正对同行业其他公司的影响,实证结果为同行业其他公司进行会计更正的可能性增强,但分析师并未因一家公司的会计更正而修改对同行业其他公司的评级,表明传染效应对市场上不同群体的影响也不同。

由于传染效应在不同市场,对不同群体的影响不同,本文以传染效应为基础,就做空事件对中概股市场业绩、对分析师评级的影响进行研究,从而进一步厘清做空事件给中概股市场带来影响的类型与程度。

3 做空事件对中概股市场业绩的影响

为了研究做空事件给中概股市场带来的“业绩”影响,本文采用事件分析法进行实证分析。本文选择个股被做空后的第1日、第3日、第5日作为窗口期,计算其他中概股实际收益率与预测收益率之间的差额,得到它们在各个窗口期的累计超额收益,并进行显著性检验,结果如显著为正,表明做空事件的传染效应是积极的,对其他中概股业绩不存在负面影响;反之,如显著为负,表明做空事件的传染效应是消极的,对其他中概股业绩存在负面影响。

3.1 研究设计与假设提出

本文借鉴喇启媛(2016)[7]的研究方法,采用事件研究法和实证研究法,对做空事件的传染效应进行分析,具体做法:

(1)定义做空事件,本文以瑞幸咖啡事件为起点,手工整理了2018—2020年所有针对中概股的做空事件共16起。由于间隔不足10日无法区别做空事件的单独影响,因此剔除间隔不足10日的做空事件,最后得到12起做空事件。

(2)确定其他中概股。本文选择在AMEX、NASDAQ、NYSE三家交易所上市的,除被做空股票之外的所有其他中概股,并剔除2018—2020年未一直存续的股票,最后得到180支股票。

(3)确定窗口期,本文以做空机构发布做空报告后的1日内、3日内、5日内作为三个窗口期。

(4)预测收益率E(R),根据做空事件前100日至10日的收益率,预测每一其他中概股在做空事件后收益率,收益率预测采用单因素模型:

(5)计算窗口期内每支股票累计超额收益率CAR,累计超额收益率计算采用以下公式:

(6)计算所有股票(N支)的平均累计超额收益率,采用以下公式:

本文首先就每一做空事件对中概股市场业绩影响进行T检验。如果CAAR=0,表明在做空事件后窗口期内,其他中概股平均累计超额收益率为0,即做空事件对中概股市场业绩不存在影响。据此,本文提出第一个零假设:

3.2 实证分析

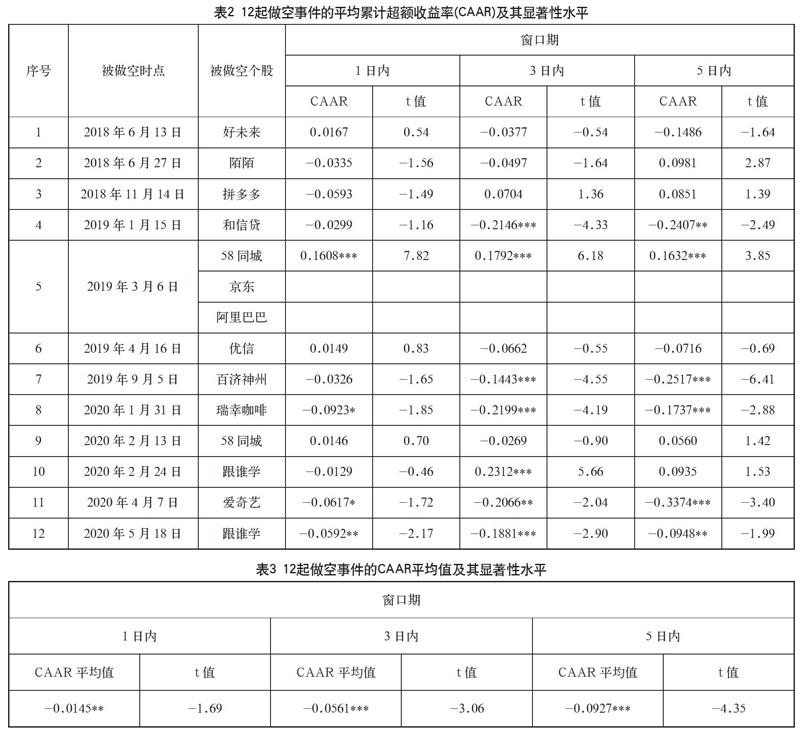

针对第一个零假设,本文计算得到在12起做空事件发生后1日、3日、5日内180支其他中概股共6480个累计超额收益率(CAR),并利用STATA 14软件,进行T检验,结果见表2。

从表2可知,在做空事件发生后1日内,有3起做空事件对中概股市场的业绩影响显著为负;在做空事件发生后3日、5日内,均有5起做空事件对中概股市场的业绩影响显著为负,表明随着窗口期延长,做空事件对中概股市场的负面影响越深。

针对第二个零假设,本文计算得到在12起做空事件发生后第1日、第3日、第5日内180支其他中概股,共36个平均累计超额收益率(CAAR),并利用STATA 14软件,进行T检验,结果表3。

从表3可知,在做空事件发生后1日、3日、5日内,平均累计超额收益率的平均值分別为-0.0145、-0.0561、-0.0927,且均为显著,表明任一做空事件对中概股市场业绩都存在显著的负面影响。同时,随着窗口期的延长,平均累计超额收益率的平均值越来越小,对应的显著性水平越来越高,表明这种负面影响越来越深。

综合以上实证分析,当做空事件发生后,其他中概股的业绩将会受到显著的负面影响。同时,随着窗口期的延长,这种消极的传染效应也会越来越强。

4 做空事件对分析师评级的影响

为了研究做空事件给分析师评级带来的影响,本文仍选取2018—2020年的12起做空事件,以做空事件发生后第10日为窗口期,若分析师在窗口期内调低了某支其他中概股的评级,则表明做空事件对分析师评级具有负面影响。本文共筛选出56份研究报告,仅有1份(2019年3月13日,58同城,国元国际控股)研究报告调低了评级。

相较于做空事件后中概股市场的业绩表现,做空事件后分析师对其他中概股基本维持原有评级,这从侧面验证了Ramnath(2002)提出的分析师不会因为一家公司的负面信息而修改对同行其他公司评级的观点,也表明做空事件对中概股市场上各主体的传染效应是不同的。

5 结论与启示

5.1 研究结论

2020年4月2日,瑞幸咖啡自曝财务造假,引发中概股的“业绩危机”。瑞幸咖啡做空事件及其影响是中概股被做空的一个典型缩影。本文以瑞幸咖啡个例为引,基于AMEX、NASDAQ、NYSE三家交易所,以及中概股个股收益率等日频数据,通过事件研究法与实证研究法进行分析,研究做空事件对中概股市场的影响。

对于中概股市场业绩而言,当做空事件发生后,其他中概股的业绩将会受到显著的负面影响,表明做空事件对其他中概股业绩的传染效应是消极的。同时,随着窗口期的延长,这种消极的传染效应也会越来越强。

对于分析师评级而言,当做空事件发生后,其他中概股的评级基本不会被调低。这从侧面验证了Ramnath(2002)提出的分析师不会因为一家公司的负面信息而修改对同行其他公司评级的观点,也表明做空事件对中概股市场上各主体的传染效应是不同的。

5.2 实践启示

5.2.1 对于受做空事件波及的其他中概股

回顾2010—2011年的“做空潮”,许多中概股选择回归国内A股。放眼当前,受到做空事件的影响,中概股不仅业绩受挫,也遭遇了空前的信任危机,加之世界经济下行、中美摩擦加剧,中概股估值受损,更难满足其融资需求。因此在未来,或有更多的中国待上市、已上市企业会选择国内A股。因此,这就要求:(1)受波及的中概股应结合自身实际情况,选择“留美”或“回归”,既要审时度势,也不必盲目跟风。(2)相关部门做好“回归”服务,完善注册制,建设科创板。

5.2.2 对于跟踪中概股的分析师

分析师作为证券市场信息收集和分析的专家,一般投资者或会参考其分析进行决策。本文通过研究发现,做空事件发生后,分析师对中概股的评级与中概股的业绩表现具有明显的差异。这一差异是因为所跟踪的中概股“身正不怕影子斜”,还是因为分析师评级的滞后性,抑或是因为分析师的乐观性偏差,这些仍然值得进一步探讨。

然而,无论这一差异出于何种原因,都要求分析师:(1)精进自身的调研水平,甚至可以借鉴做空机构的调研手段。(2)密切关注上市公司的动态,警惕市场的“黑天鹅”事件。(3)更加审慎地出具投资建议,提供真实、可靠的研究报告。

参考文献

Bruce. Stock analysts: Experts on whose behalf?[J]. Journal of Psychology and Financial Markets,2002,3(4):198-201.

Strack F, Mussweiler T. Explaining the enigmatic anchoring effect: Mechanisms of selective accessibility[J]. Journal of Personality and Social Psychology, 1997, 73(3):437-446.

Joann Noe Cross, Robert A. Kunkel. Andersen implosion over Enron: an analysis of the contagion effect on Fortune 500 firms[J]. Managerial Finance, 2012, 38(7):678-688.

Lang, L. P., Stulz, R. M. Contagion and competitive in intra-industry effects of bankruptcy announcements: An empirical analysis[J]. Journal of Financial Economics, 1992(1):45-60.

赵昌文,项安波,王怀宇,等.在美上市中国概念公司近期遭遇信任危机的短期与长期影响分析[J].中国发展观察,2011(11):17-19.

Ramnath, S. Investor and Analyst Reactions to Earnings Announcements of Related Firms: An Empirical Analysis[J]. Journal of Accounting Research, 2002(40):1351-1376.

喇启媛.做空事件对中概股市场业绩的影响[D].上海:上海交通大学,2016.