天津市商业银行支持科技创新的现状和问题分析

2021-01-10 00:38张庆梅刘彬

中国商论 2021年24期

张庆梅 刘彬

摘 要:作为最具市场活力和发展动力的科技型企业,是推动社会创新的主体,也是区域经济高质量发展的微观基础。当前,科技创新已升至前所未有的高度,发展与科技创新相适应的金融体系迫在眉睫。技术创新的成果从产生到转化以及后期的产业化都离不开金融体系,特别是融资比重高的商业银行的金融支持,因此完善和创新发展基于技术创新型企业的银行业态系统,来支持技术创新并以此促进天津市产业和经济转型升级是非常有必要的。

关键词:科技创新;天津市商业银行;信贷融资;信贷创新;科技型企业

本文索引:張庆梅,刘彬.天津市商业银行支持科技创新的现状和问题分析[J].中国商论,2021(24):-095.

中图分类号:F830.33 文献标识码:A 文章编号:2096-0298(2021)12(b)--03

面对新一轮科技革命、产业革命的蓬勃兴起和新冠肺炎疫情全球蔓延带来的全球产业链供应链价值链深度重构,天津市应突出发挥企业创新主体作用,增强企业自主创新能力,间接融资占比较高的各银行业金融机构应发挥积极金融作用,推动科技型企业成为创新创造主力军。

科技创新具有专业性强、风险高以及外部性等特征,所以传统的银行信贷融资很难评估科技创新的投资风险,技术创新的融资需求也就难以满足。分析天津市商业银行在支持科技型企业发展过程中的现状,探讨其中存在的问题,并提出针对性的对策建议,对促进天津市科技金融的发展、创建创新型社会是具有非常重要的现实意义。

1 天津市商业银行支持科技创新的现状分析

1.1 天津市商业银行信贷现状分析

2020年,天津市社会融资规模增量为4508.1亿元,同比多增1641.7亿元。其中实体经济通过银行业融资规模新增1522.7亿元,新增贷款对社会融资规模增量的贡献度为 74.8%。2020年,天津市银行业本外币各项贷款余额38859.4亿元,同比增长 7.5%, 同比多增692.0亿元。

截至2020年,天津市银行业金融机构的营业数量达到2675个,从业人员为7.3万人,总资产为5.4万亿。2020 年,天津市金融机构企业贷款加权平均利率为 4.64%,比上年下降 0.49 个百分点, 其中大、中、小微企业、普惠小微的贷款加权平均利率同比分别下降 0.57 个、0.35 个、0.63 个和 1.05 个百分点,票据贴现和转贴现利率均下降, 同比分别下降 0.50 个和 0.79 个百分点。

通过以上数据可知,天津市银行业金融机构在支持中小微企业融资方面所做出的积极作用。

1.2 天津市科技创新的现状分析

天津市实施科技创新三年行动计划以来,编制大学科技园建设指导意见,自主创新和原始创新策源能力明显提升,科技创新取得重要进展。

天津市积极推进创新平台建设,如大型地震工程模拟研究设施、新一代超级计算机、国家合成生物技术创新中心的建设,梯次培育科技型企业。截至2020年底,天津市国家高新技术企业达 7420 家,评价入库国家科技型中小企业、市级雏鹰企业、市级瞪羚企业分别达到 8179家、3557 家和 385 家。通过“项目+团队”引才,遴选 306 个创新创业团队“带土移植”。2020 年新认定国家级企业技术中心 5 家,累计认定 68 家。以滨海新区为例,截至2021年上半年,滨海新区共有国家高新技术企业3349家,国家科技型中小企业3089家,瞪羚企业138家,雏鹰企业1407家,领军企业和领军培育企业累计108家,科技型上市企业累计达到28家。

1.3 天津市商业银行支持科技创新的现状分析

由于科技企业轻资产的特点,创业早期很难得到金融机构的关注和支持,融资发展受到限制。同时,众多金融资本缺乏优质项目资源,也苦于找不到适合的投资标的,存在双方信息不对称问题。为解决金融机构与科技企业之间的信息不对称问题,天津市成立了科技金融对接服务平台,截至2020年,天津市已经在各个区成立了33家科技金融对接服务平台,其中有5家银行参与,分别是:上海浦发银行天津分行、北京银行天津分行、招商银行天津分行、中国银行天津分行以及中信银行天津分行。金融科技服务平台通过举办常态化的开放服务日活动,旨在帮助创新创业团队、企业与银行、投资担保机构、孵化器等科技企业服务机构对接,满足融资、政策支持等多方面的需求。

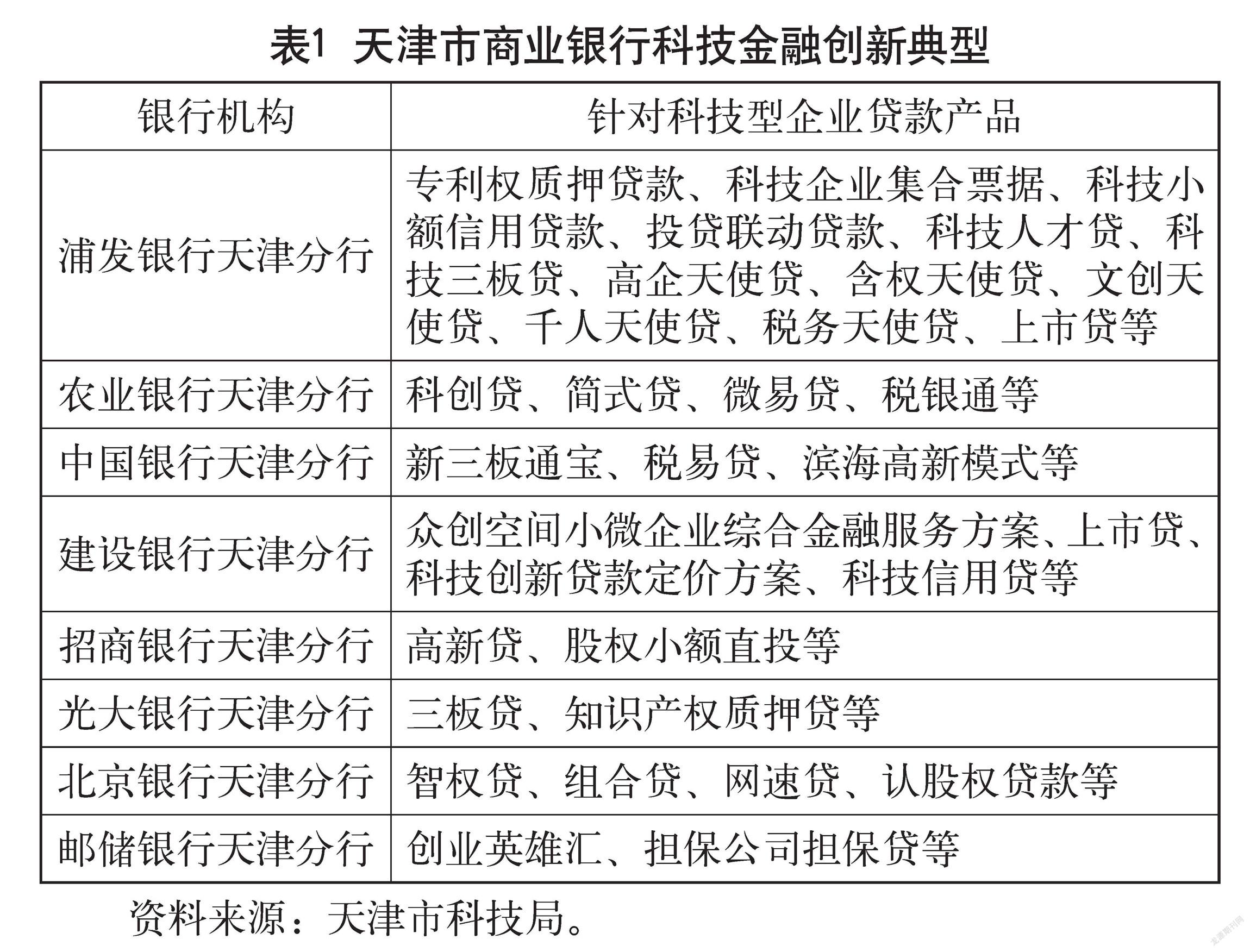

天津市各商业银行针对科技型企业融资难的问题,积极进行了创新探索,或成立专门的科技支行,或创新金融产品。目前全市共有27家金融机构研发出的132种适用于科技型企业的信贷产品。以浦发银行天津分行为例,其在科创金融方面领先于同业的创新业务,开发了全市多种首单科创信贷产品,为科技型企业打开了一条条崭新的融资渠道,并逐步形成了面向科技型中小企业初创期、成长期、壮大期的全程金融服务产品体系,同时研发了本地的上市贷产品模板,支持本地科创上市企业,最高给予5000万元三年期信用贷款支持。浦发银行天津分行在做好债权服务的同时,致力于为科技企业和投资机构之间搭建了股权融资对接服务平台,对天津市其他商业银行有一定的示范意义。

表1对目前天津市商业银行针对科技型企业研发的特色信贷产品进行了汇总。

同时,为解决科技成果转化过程中遇到的资金短缺难题,降低信息不对称,发挥金融资本的助推作用,近几年,天津市也在不断完善企业的征信信用系统,记录中小企业贷款、逾期、对外担保的情况,并通过天津市融资担保基金成立的再担保部,对信用空白和轻资产的科技型企业贷款环节提供再担保,降低了担保机构和商业银行的风险比例。

2 商业银行支持科技创新存在的问题

当前,天津市经济金融发展仍然存在民营经济发展氛围不浓厚、科技要素资源集聚吸引力不强、科技成果转化和产业化率不高等问题,虽然天津市各商业银行针对科技型企业的融资需求推出了很多的创新信贷产品,但是对于科技型企业的融资需求来说还不充分,本文就存在问题试做分析。

2.1 商业银行风险偏好与科技创新企业特征存在矛盾

改革开放以来,我国金融体系发展迅速,在支持科技创新方面发挥了巨大作用,但对科技创新主要依靠直接融资。以天津为例,2019年天津金融创新运营示范区再添新亮点,启动 OTC 科创专板,助推科创企业发展壮大。商业银行等机构的直接融资比重比较小,原因就在于科技创新的本质特征是周期长、不确定性大、失败率高,这与大多数金融投资,尤其是银行的低风险偏好之间存在一定的矛盾,中国的商业银行对风险的接受能力普遍较低,支持创新的能力相对较弱。就天津市而言,针对科技型企业提供信贷产品的商业银行数量远远不足,有些商业银行虽然有针对中小微企业的信贷产品,但多数还是需要提供房产、固定资产等作为抵押,纯信用贷款的额度较少,不能满足科技型企业的融资需求。

2.2 商业银行线上信贷系统的开发还不完善

天津市各商业银行在科技型信贷产品的研发上,不少是企业通过商业银行的纯线上系统申请贷款来完成的,企业通过商业银行线上系统提交相应的材料,如交税额和征信,系统能自动核定信贷额度,解决了企业重复提供材料、反复接待尽调的问题,减少了中间环节和人工干预,提高了信贷审批效率,但是在走访调研中发现,部分银行的线上系统存在系统本身不稳定、不够智能等问题,导致有些符合条件的优质科技型企业无法通过审核,也就无法满足融资需求。

2.3 商业银行发放科技型贷款风险补偿机制缺乏

商业银行作为经营风险的金融机构,在信贷发放过程中,会面临企业违约的信用风险,为降低风险,商业银行一般会追加担保,而轻资产科技企业贷款融资阻碍就在于缺少担保,虽然商业银行也推出“知识产权质押贷款”“智权贷”等创新的信贷产品,并提高知识产权质押贷款额度,但一旦违约,这些以知识产权为质押的担保,商业银行在实现债权的过程中,会遇到再转让的难度,因为我国目前的知识产权交易平台还不是很成熟,同时也会面临知识产权价值评估难的困境。如果没有相应的风险补偿机制,对商业银行发放此类贷款也会产生抑制效果。

3 天津市商业银行支持科技创新的对策分析

为了更好解决天津市商业银行在支持科技创新过程中存在的问题,本文提出以下建议。

3.1 进一步加强金融科技产品的创新

商业银行要通过创新金融产品,建立与科技型企业成长规律一致的金融支持体系。以硅谷银行的经验来看,商业银行应进一步细化服务企业的对象,了解所支持的高科技企业的行业特征和技术特点,降低信息不对称,提高风险的识别能力,探索和完善信贷风险控制、定制化的金融服务,开发研发贷、人才贷、专利贷等科技信贷产品,为符合条件的科技企业提供“股、债、贷”一体化的科创金融生態圈的服务模式,通过渐进式、高质量的金融产品及服务方案,与企业逐渐建立互信默契的合作关系,在为企业提供金融服务的同时也见证企业的成长壮大。

3.2 完善科技型中小企业贷款风险补偿机制

虽然商业银行为分散风险会采取投贷结合、监测现金流、担保等多种方法,但基于科创性企业的特征,信贷风险还是较常规企业突出。天津市政府以及相应部门或者基金组织,可以通过对商业银行科技型中小企业贷款进行风险补偿或奖励,进一步提高商业银行发放科技型贷款的意愿,通过风险补偿,进一步分散商业银行的信贷风险。

3.3 进一步完善商业银行的信贷业务管理和人才队伍建设

随着各大银行网络贷款平台的开发,一方面解决了科技型中小企业与常规企业授信模式的区别,另一方面降低了运营成本,但是线上审批完全依靠系统智能识别,会在一定程度上产生路径依赖。建议商业银行在改造线上业务流程时,考虑到人工识别的成分,并加强系统的维护。在科技型企业信贷队伍建设上,要尽量培养一批既懂金融业务又懂科技的复合型人才。可以参考青岛市的做法,组织成立科技金融特派员,建立一支懂科技、悉金融、熟政策的专业化、高素质服务队伍,并在此基础上逐步形成区域科技金融服务网络。

另外,商业银行还可以通过创新业务流程和服务模式,全面满足客户全生命周期在股权融资、银行信贷及全球化发展等方面的综合金融服务需求,支持科技创新型企业持续发展、做大做强。

参考文献

[1]李红蓓.商业银行支持科技型中小企业的融资服务创新研究[D].上海:上海财经大学,2020.

[2]董晓芸,王杰敏,杨希.东莞科技金融发展研究[J].合作经济与科技,2017(17).

[3]赵雄.商业银行支持科创型中小企业发展分析:基于区域性城商行视角的研究[J].市场周刊,2020(3).

[4]杜旭雯.科技金融与科技创新协同发展研究:以陕西省为例[J].商展经济,2021(14).

[5]林伟光.我国科技金融发展研究:理论基点及体系构建[D].广州:暨南大学,2014.

[6]张世杰,张权辉.科技创新背景下中国科技金融发展的问题及政策建议[J].创新科技,2017(11).

[7]余杰.大力发展科技金融加速区域科技创新:以广东茂名为例[J].中国集体经济,2018(24).

[8]胡义芳.武汉市科技金融发展的思考[J].科技信息,2012(35).

[9]韩凤芹,罗珵.科技金融政策的新进展与新思路[J].地方财政研究,2018(10).

[10]郝雯.科技金融创新研究与发展述评及启示[J].中国商贸,2012(36).

[11]刘钒,吉维维.地方性商业银行支持初创科技企业的金融创新研究[J].当代经济,2018(15).

Analysis of the Status Quo and Problems of Tianjin Commercial Banks Supporting Scientific and Technological Innovation

Nankai University Binhai College ZHANG Qingmei

Export-Import Bank of China Tianjin Branch LIU Bin

Abstract: With the greatest market-oriented vitality and development power, the science and technology-based enterprises are the main body to promote social innovation, and also the microcosmic foundation of high-quality development of regional economy. At present, scientific and technological innovation has risen to an unprecedented height, and it is urgent to develop a financial system commensurate with scientific and technological innovation. Technology innovation resulting from the production to the transformation and industrialization in the late period must rely on the financial system, especially the high proportion of financing of commercial banks’ financial support, so perfecting and innovating development of bank business system based on technological innovation-oriented enterprises, to support technological innovation and to promote transformation and upgrading of Tianjin’s industry and economy are very necessary.

Keywords: scientific and technological innovation; Tianjin commercial banks; credit financing; credit innovation; science and technology-based enterprise

猜你喜欢

中国经贸(2016年21期)2017-01-10

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

商业经济研究(2016年14期)2016-09-14

商(2016年24期)2016-07-20

企业导报(2016年10期)2016-06-04

商场现代化(2016年6期)2016-04-21

商场现代化(2016年2期)2016-03-24

现代经济信息(2016年3期)2016-03-24

中国高新技术企业(2015年2期)2015-03-12