基于PCA-MLRM的大学生网络信贷风险认知实证研究

2021-01-06 07:29:24高丽

中国林业经济 2020年6期

高 丽

(南京林业大学 经济管理学院,南京210037)

1 引言

而与传统银行不同,网络信贷P2P(Peer to Peer-Lending)是一种直接通过网络平台进行交易的新模式,以“门槛低、流程便捷、到账快”为优势迅速获得广大消费者青睐,弥补了民间贷款的空白,满足了小微型企业和个人的需求[1]。

当代大学生消费日渐多元,除传统伙食、学习资料消费外,还有形式多样的娱乐、旅游及社交等消费支出,部分学生喜欢追逐潮流或基于同龄人攀比心理,就出现了所谓的“月光族”甚至生活费都捉襟见肘的情况,转而向网络信贷寻求资金。但由于金融知识缺乏、法制观念淡薄,不少大学生落入网络信贷消费的陷阱。从2016 年河南高校大学生欠贷自杀到2019年云南大学生借款8万欠下100万元巨债,大学生陷入非法网贷人数日渐增多,已成为影响学生、家庭乃至社会和谐稳定的一大隐患。因此,加强大学生对于网络信贷风险的认知,提升其识别防范非法网贷的能力,建设和维护好和谐校园环境已经刻不容缓[8]。

2 大学生网贷风险认知影响因素指标体系构建

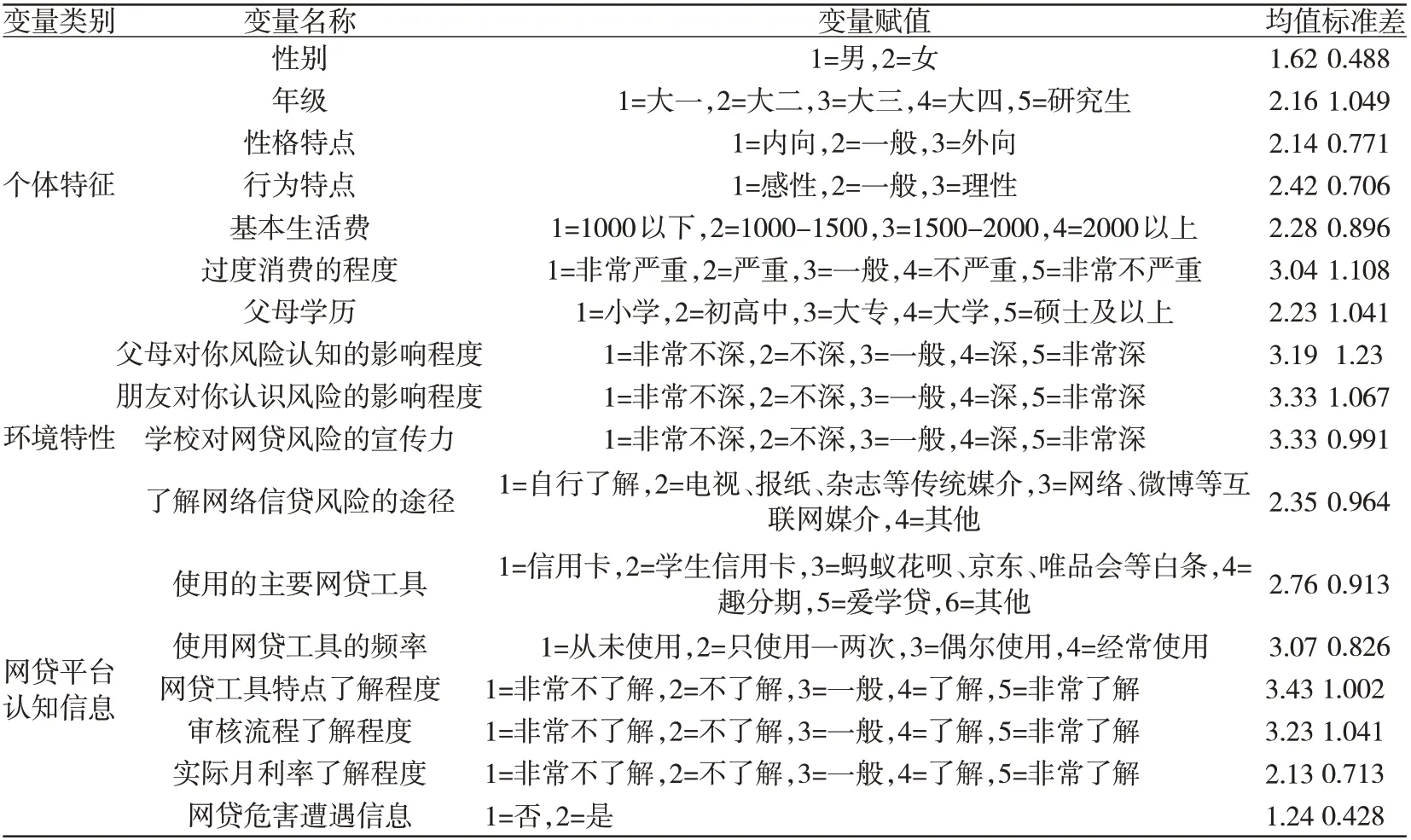

基于既往文献研究,本文认为大学生网贷风险主要包括安全风险、经济风险、信用风险3个维度,并以3个维度平均风险认知得分作为模型因变量。而针对风险平均认知影响因素,主要从个体特征、环境特性、网贷平台认知信息3个方面共17个变量构建风险认知影响因素指标体系(见表1)[3-5]。

3 数据收集与数据分析

3.1 描述性分析

①数据来源。2019年6月,采取随机抽样的方式问卷调查南京林业大学人文类、理工类、经管类专业大一至大四及研究生,共发放250份,回收228 份,问卷回收率为91.2%。其中使用网络信贷有167 份,占比约为73.25%。调查内容包括信用风险、安全风险、经济风险的认知程度及个体特征、环境特性、网贷平台认知信息3 个方面的信息。为获得网络认知平均得分,问卷中的“经济风险的认知程度”、“安全风险的认知程度”、“信用风险的认知程度”3个问题进行打分,并采用李克特五级量表度量调查个体对网贷风险的了解程度。对量表中相关题目所给的5个备选答案:“非常不了解”“不了解”“一般”“了解”“非常了解”以1~5 计分,分值越高代表网贷风险认知度越高,反之则越低。

②变量设置。以网络信贷风险认知平均得分为因变量,其余17 个指标为自变量,变量定义以及数据描述如下表2所示。

③大学生网贷风险认知现状。根据调查结果统计,在使用网贷的167份问卷中经济、安全、信用3个风险认知程度中选项占比中最大的均为“一般”,占比分别为45.51%,38.92%,35.33%。3 个风险认知维度中得分最高的是信用风险,平均分为3.58,其次是安全,平均分为3.52,最后是经济,平均分为3.28,总体平均风险认知得分均值为3.46,表明使用网贷的大学生网贷风险认知属于中等偏上水平。

3.2 主成分分析

通过SPSS对影响风险认知的17个解释变量进行主成分分析,分析结果如下:

(1)对17 个变量进行KMO 和Bartlett 球体检验,结果显示KMO检验系数为0.765 >0.6,sig =0.000 <0.05,表示适合做因子分析(见表3)。

表3 KMO和Bartlett的检验

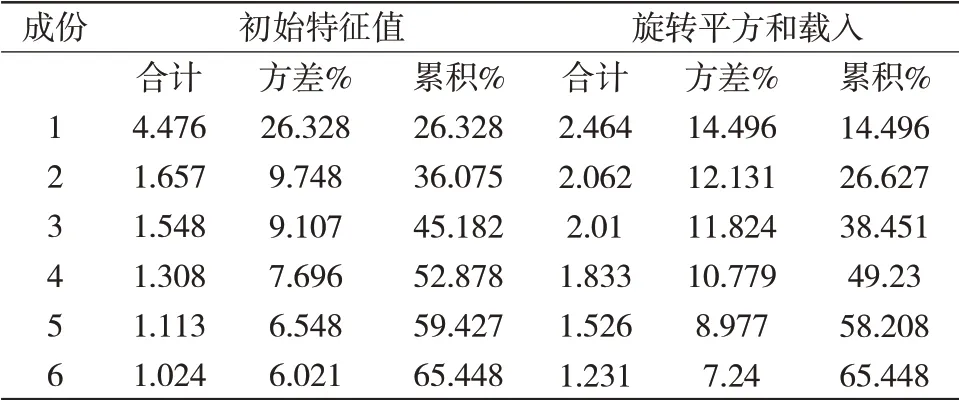

②17 个指标变量经过PCA 后,根据解释的总方差提取特征值大于1 的6 个主成分因子,6 个主成分的累计方差贡献率为65.448%,较大程度上代表了原有17个变量的信息,6个主成分因子分别以Y1,Y2,Y3,Y4,Y5,Y6表示(见表4)。

表4 解释的总方差

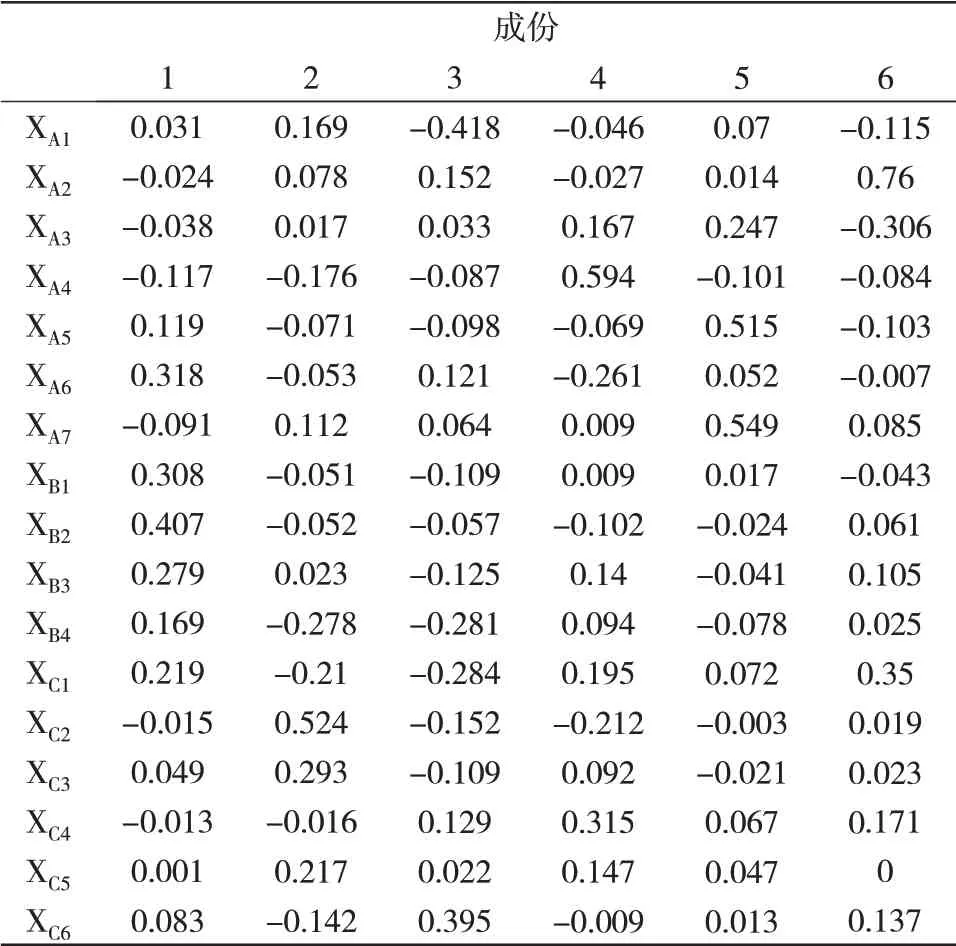

③17 个自变量标准化后主成分分析结果用因子得分系数展现出来,每个变量的得分就是提取主成分的系数(见表5)。

表2 变量定义及描述

表5 成份得分系数矩阵

3.3 多元线性回归分析

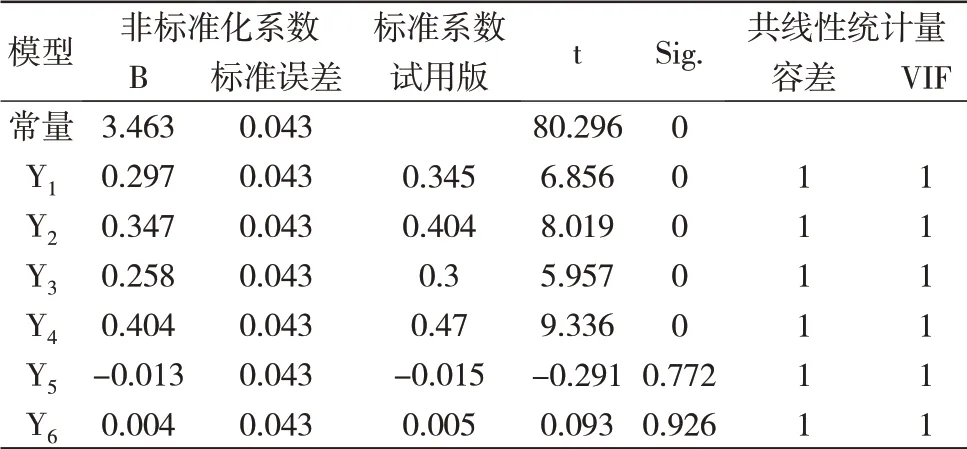

①利用上述主成分表达式得分结果对167个样本进行多元线性回归分析,以平均风险认知得分为因变量,6个主成分因子得分为自变量的构建多元线性回归模型。回归显示,F = 39.010,Sig <0.05,说明该模型具有统计学意义,调整R2为0.579,模型拟合程度一般,DW=2.016,十分接近2,说明残差之间相互独立

②t 检验显示, Y5、 Y6的Sig 值分别为0.772、 0.926,大于0.05,没有通过95%的显著性检验,常量、Y1、Y2、Y3、Y4的Sig 值均为0.000,通过95%显著性检验;容差和VIF 均为1,小于5,说明各自变量之间不存在共线性(见表6),故得到风险认知得分的表达式为:

将主成分变量还原为原始自变量带入上述方程式,得解释变量与各自变量之间的函数关系式为:

表6 6个主成分因子Sig值

③个体特征中年级、性格特征、行为特点及父母学历均对大学生网贷风险认知呈正相关关系,且在95%水平下显著,表明随着年龄增长及知识阅历积累,网贷风险识别能力会增强;父母学历越高,通过家庭环境言传身教,对大学生消费意识会形成更积极的引导。个体特征中的性别、基本生活费对网络风险认知负相关且在95%水平下显著,表明男生风险认知水平略高于女生;而基本生活费越高,网络风险认知得分越低[12]。

④环境特性中父母、朋友对本人风险认知的影响程度、学校对网贷风险的宣传程度、了解网贷风险的途径均对大学生网贷风险认知呈正相关关系,且在95%水平下显著,表明父母、朋友对本人风险认知的影响程度越深、学校宣传力度越大,网贷风险认知得分就越高。一般认为,父母与大学生相比,生活经验丰富,消费观念量入为出,更易识别网贷中存在的风险。而在父母的潜移默化中,大学生对于网贷风险认知也会提高。大学生对于周围事物的认知会受朋友的影响,如朋友对于网贷风险认知越高,那么在与朋友相处中,也会增加自己对网贷风险的了解度[8]。

⑤网贷工具产品信息中的网贷频率、网贷工具特点、实际月利率、平台审核流程了解程度及网贷危害遭遇信息对大学生网贷风险认知得分呈正相关且在95%水平下显著,而解释变量使用的主要网贷工具对网贷风险认知无明显影响关系,说明对这些因素了解越深入,风险认知得分就越高。而遭遇过其危害的大学生,对于网贷风险理解程度会有质的提升。

4 结论与建议

分析结果表明,个体特征中的指标变量行为特点XA4对风险认知的影响较大,相关系数为0.122,过度消费程度XA6对风险认知影响较小,相关系数为0.002;环境特性中的指标变量学校对网贷风险的宣传程度XB3对风险认知影响较大,相关系数为0.115;网络平台认知信息中的网贷工具特点了解度XC3、网贷平台审核流程了解度XC4、网贷工具实际月利率了解度XC5对风险认知的影响较大,相关系数分别为0.125,0.151,0.141,其中指标变量主要使用的网贷工具XC1对风险认知影响较小,相关系数为0.002。基于各个变量对风险认知的影响程度各不相同,就大学生网贷风险管理提出以下几方面建议。

①增强学生对网贷平台的认识了解。研究结果显示,大学生对网贷利率工具及审核流程了解程度对网贷风险认知影响较大。金融机构应在官网和厅堂积极对包括学生在内的客户进行提醒,也可在高校投放相关广告和公益宣传手册[14];家长也需以身作则增加对网贷工具的认识,在与子女日常谈话中对其进行风险教育;政府更应该在更高层级、更广范围多推进非法网贷全民警示教育。大学生也应积极主动去全面了解非法网贷的实质,有效规避陷阱。

②加强网贷风险宣传力度。研究结果显示,环境特性中的指标变量学校对网络风险的宣传力度对网贷风险识别的影响较大,且学校宣传力度对大学生网贷风险认知呈正相关关系。为有效提升大学生网络信贷风险认知,高校除开展相关讲座外,也可在传播范围广、传播速度快的学校微信公众号、学校官方微博进行风险信息推送,培养学生的金融财商,同时也可以向学生家长发送有关提醒邮件,与学生家长联合来提高大学生网贷风险识别能力。

③注重培养大学生理性消费。研究结果表明,个体特征中的行为特点变量影响较大,且大学生消费行为越理性,风险认知得分越高。为提高大学生理性消费意识,要构建以高校为主,金融机构、家长及全社会积极协同,学生本人积极参与的风险教育体系,共同树立大学生理性消费观。高校应通过校内组织活动着重培养和引导大学生理性消费观念,家长应注重培养大学生勤俭节约的美德,密切关注其异常消费行为。政府应该通过重要公众平台和场景在全社会弘扬勤俭节约的社会风尚和舆论氛围[16]。大学生自身也应杜绝过度消费、冲动消费,坚持可持续理性消费。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

意林(2021年2期)2021-02-08 08:32:47

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年10期)2019-08-27 01:58:18

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

中国经济信息(2015年5期)2015-03-23 09:05:22

新高考·高二数学(2014年7期)2014-09-18 00:42:02

断块油气田(2014年6期)2014-03-11 15:33:53