基于噪音交易者视角的AH股价差分析

2021-01-06 07:29:08顾舒婷刘登江俞小平

中国林业经济 2020年6期

顾舒婷,刘登江,俞小平

(南京林业大学 经济管理学院,南京210037)

由于套利的存在,两地上市的股票价格应该趋同,但实情并非如此,同一公司股票在不同市场的价格差长期存在。在沪深A股市场和香港H股市场双重上市的不少公司股票就是如此。Zhang(2004)[1]认为AH 股价差主要源于两地的市场环境不同造成的市场分割。周雪婷(2018)[2]发现沪港通南向资金活跃度与AH溢价率成正比。孙寅浩和黄文凡(2015)[3]则认为沪港通政策在设计上缺乏"双向可转换机制",无法跨市进行价差套利。

而我们注意到,由于我国内地的股票市场的投资者以个人投资者居多,投资决策易受情绪影响的问题,是非理性的投资者,也称为噪音交易者。而理性投资者在这样的市场中进行投资时,只会有限套利甚至放弃套利,从而使证券价格偏离实际价格。所以本文以投资者是有限理性为前提进行研究,研究目的就是验证噪音交易者是否是使AH股价差未能收敛的一个原因,并对如何收敛AH股价差提出相应的建议。

1 理论分系和研究假设

内地资本市场起步较晚,中小投资者占比较高,学术界普遍认为个体投资者会扭曲股票价格机制[4],这些投资者,热衷于概念事件的炒作[5]。致使A 股市场投机氛围较为浓厚。而香港资本市场发展多年,对外开放程度和市场深度都远高于A股市场[6],价值投资理念盛行,噪音交易程度相对内地较低。在深港通政策实行后,A股市场情绪比较乐观,投资者重金投资A 股,使得上证指数大幅上升;而香港投资者相对更加谨慎,所以H 股价格并未大幅跟随上升,此举也进一步扩大了AH股之间的价差。根据以上分析本文提出总体假设:

H:两市噪音交易程度的差异会影响AH 股价差。

本文参考刘蕾(2013)[7]选取了A 股和H 股的相对换手率,A股和H股的相对市盈率以及上证综合指数与恒生指数的股指振幅之比这三个指标来衡量两市的噪音交易程度。

1.1 换手率

噪音交易者在投资过程中,换手率作为反映市场流动性的重要指标,可以很好地衡量噪音交易的程度。所以提出子假设1:

H1:相对换手率与AH股价差成正相关。

1.2 市盈率

市盈率是评价股价水平是否合理的指标之一,也可以用来衡量噪音交易现象的程度。所以提出子假设2:

H2:相对市盈率与AH股价差成正相关。

1.3 股指振幅

股指振幅可以用来衡量整个市场的运行状况,所以可以用股指振幅之比来表示两市的噪音交易差异。提出子假设3:

H3:股指振幅之比与AH股价差成正相关。

2 研究设计

2.1 样本选取与数据来源

本文样本选取了深市AH股双重上市的股票进行研究,剔除了ST 及ST*公司,停牌时间过长或入市时间过短的公司,最终本文选取了16 家深市AH双重上市公司为研究样本。

深港通开通时间为2016 年12 月5 日,故本文选取了2013 年12 月5 日到2019 年6 月5 日期间的日交易数据,并剔除了节假日等特殊时期的数据。数据来源为国泰安(CSMAR)数据库。

2.2 变量选取及解释

2.2.1 被解释变量及其选取

本文选取了A股对H股的溢价率作为被解释变量,用来描述A股与H股之间的价差,具体公式如下:

其中AHi,t表示公司i 在时间t 的A 股对H 股的溢价,PAi,t表示公司i在时间t的A股收盘价,PHi,t表示公司i在时间t 的H股收盘价,Et表示在时间t港元对人民币的汇率。当AHi,t>1 时,表示A 股相对于H股存在溢价,当AHi,t<1时,表示A股对H股存在折价。

2.2.2 解释变量及其选取

噪音交易程度的差异用三个指标来衡量

①相对换手率:

其中,RTi,t表示公司i 在时间t 的相对换手率,RTAi,t表示公司i在时间t 的A股换手率,RTHi,t表示公司i在时间t的H股换手率。RTi,t越大就表示AH股噪音交易差异越大。

②相对市盈率:

其中RPEi,t表示公司i 在的时间t 的相对市盈率,RPEAi,t表示公司在时间t 的A 股市盈率,表示公司i在时间t的H股换手率。RPEi,t越大就表示AH股噪音交易差异越大。

③股指振幅之比:

其中RIAi,t表示公司i 在t 时间的A 股对H 股的股指振幅之比,RIAAi,t表示t 时间A 股的股指振幅,RIAHi.t表示t时间H股的股指振幅。RIAi,t越大就表示AH股噪音交易差异越大。

2.3 模型建立

根据前文的分析,本文建立如下的多元回归模型:

其中,β0,β1,β2,β3是回归系数,根据回归的结果判断三个解释变量对AH 股价差的相关程度,系数为正则说明是正相关的。

3 实证结果与分析

本文采用了Stata16.0软件对相关数据进行了分析。

3.1 描述性统计

表1 描述性统计

表1 是2013 年到2019 年数据的描述性统计,其中AH溢价率数据表明16支股票之间的AH溢价有一定差别,总体来说大部分是溢价的,与实际相符。

从均值上显示,三者均大于1,说明A股的活跃度明显高于H股。

3.2 回归结果分析

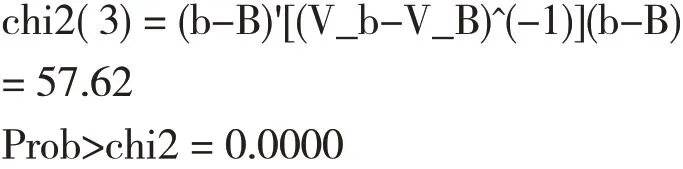

先用Hausman 检验来确定使用随机效应模型或是固定效应模型,检验结果如下:

根据检验结果P 值为0,在%的显著水平下,拒绝原假设,所以选择固定效应模型进行回归。

表2 面板数据固定效应回归分析

表2是面板数据的固定效应回归分析结果,三个解释变量的系数均为正,且在1%的显著性水平下显著,与本文前面做的三个子假设相符,与预期结果一致。

4 研究结论及建议

4.1 结论

本文通过对16 家深市双重上市公司的股票数据研究,得出结论:相对换手率,相对市盈率,股指振幅之比均与AH 股价差呈显著的正相关关系,因此两市噪音交易差异程度与AH股价差呈正相关关系[8]。

随着我国深港通政策的开通,虽然其打破了两地资本市场的分割,但是A股对H股的溢价这一问题通过一个深港通政策来解决显然还是不够的,还有很多其他因素阻碍了AH股价的收敛,从本文研究可以看出噪音交易差异程度就是其中一个重要因素,因为两地资本市场发展的差距较大,内陆资本市场的噪音依然较多[9-10],让许多套利者减少套利甚至放弃套利。

4.2 建议

一是优化投资者结构,提高机构投资者的比例。应该加快机构投资者发展,鼓励个人投资者不直接参与市场交易[11-12]。

二是完善市场信息披露制度,提升市场信息透明度。加大理性市场培育程度,抑制市场通过短期博弈赚快钱的氛围。

三是完善深港通机制,加大资本市场对外开放水平。消除俩地的市场分割,加快资本市场与国际成熟市场接轨的步伐[13-14]。

猜你喜欢

证券市场红周刊(2018年5期)2018-05-14 14:45:46

生活用纸(2016年7期)2017-01-19 07:36:42

管理现代化(2016年3期)2016-02-06 02:04:13

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

股市动态分析(2014年26期)2014-07-11 20:13:16

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02

股市动态分析(2014年1期)2014-01-13 13:11:01

股市动态分析(2012年36期)2012-04-29 21:11:13

股市动态分析(2012年20期)2012-04-29 00:44:03