企业家精神对独角兽企业成长机制的影响研究

2021-01-04 18:20李经路宋士博

航空财会 2021年6期

李经路 宋士博

摘要文章选取四家独角兽企业为样本,以企业层面的企业家精神为对象,将其分为创新精神、冒险精神、开拓精神和社会责任四个要素,利用因子分析法,生成企业家精神指数,探讨其与企业成长间的关系。企业家精神对企业成长存在正向影响,与净资产增长存在正变关系。冒险精神有助于总资产的增长;开拓精神和创新精神有利于净资产的增长;社会责任有利于总资产的增长和净资产的增长。因此构建能够维护企业家合法权益的环境,统筹考虑企业家精神各个维度对企业的影响,兼顾内外部环境引导不同行业的企业家精神健康成长,是提升企业家精神,促进独角兽企业茁壮成长的重要举措。

关键词 企业家精神;独角兽企业;企业成长性;主成分分析;滞后期确定

DOI: 10.19840/j.cnki.FA.2021.06.011

*基金項目:河南省教育厅基金“企业家精神与公司价值:理论与数据”(2019-ZZJH-070);河南省社科规划基金一般项目“减税降费、融资约束与企业双元创新研究”(2020BJJ063);河南省软科学计划基金:“经济政策不确定性、会计稳健性与企业债务融资”(202400410380)

一、研究缘起

新冠疫情给我国经济发展带来巨大挑战,企业家精神作为推动经济高质量发展的革新动力,要当好“探路者”“领跑者”和“担当者”,为推动高质量发展蓄积活力,经受起时代的考验,顺利地渡过难关。2017年9月8日,中共中央国务院发布的《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》是建国以来首次以国家文件的形式强调企业家精神的地位和作用。中国共产党第十九届四中全会、五中全会、2020企业家座谈会和2021政府工作报告中多次强调要弘扬企业家精神在我国经济发展中的重要作用。

“企”,踮起脚,“业”,天职。“企业家”就是踮起脚,怀着憧憬,完成时代和社会使命的人。学术界对于企业家精神的界定尚未达成共识,但将其分为个体、组织(企业)和国家三个层面的划分得到了广泛认同。本文研究组织层面的企业家精神,将其划分为4个维度,即创新精神维度[1]、冒险精神维度[2]、开拓精神维度[3]和社会责任维度[4]。独角兽企业的主要特征是创新性、高成长性,企业家精神包括创新精神、冒险精神、开拓精神和社会责任,企业家精神是否影响其成长?如何影响其成长?2019年年底突如其来的新冠肺炎对整个世界经济造成了重大创伤,尤其是对于民营中小企业的发展与成长问题,更是世界性难题。在此背景下探讨企业家精神对独角兽企业成长的影响机制,不仅具有一定的理论意义,更具有迫切性的现实意义。

二、影响机制与案例选择

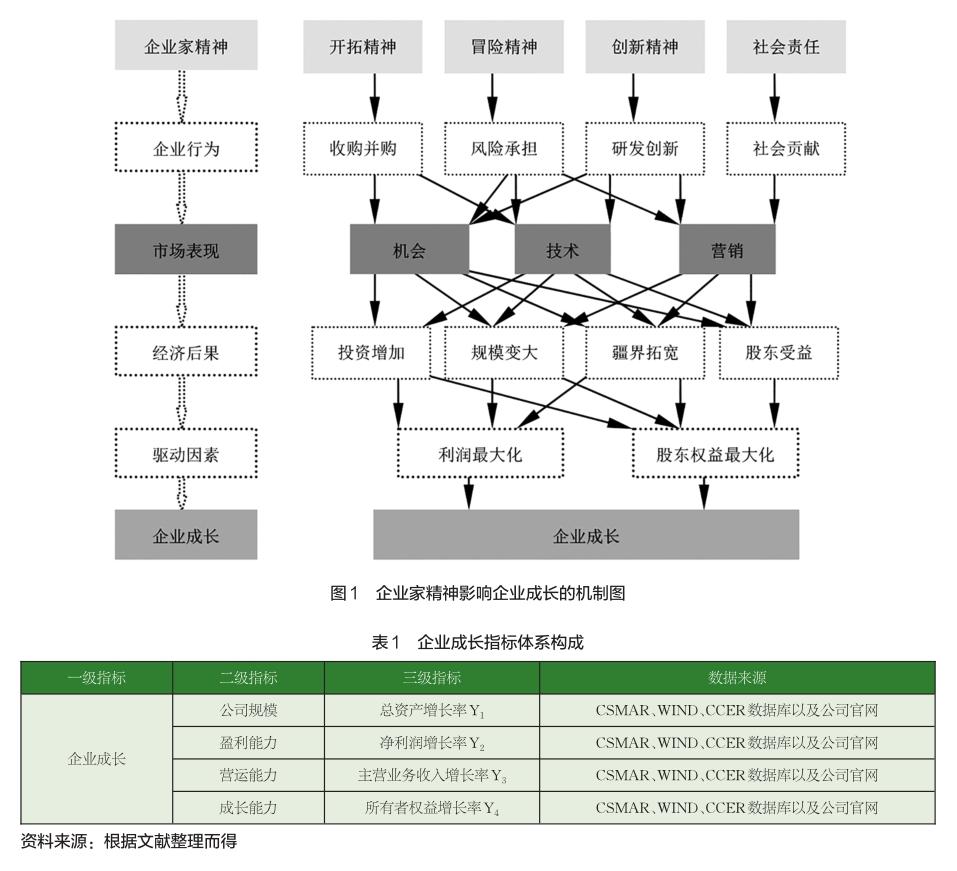

影响企业成长的因素较多,企业家精神是重要的因素之一。它是企业的中枢神经——大脑,对于把握机会、战略决策具有重要作用。企业的成长受利润最大化和股东财富最大化驱使。企业为满足市场需求,需要扩大投资以实现增长,而有效的管理团队、协调内外部资源、进行技术创新等决策决定了企业的成长速度。企业家精神影响企业成长的机制如图1所示。

开拓精神强调企业的多元化经营,注重收购并购,带来市场机会或技术革新,引起投资增加、规模变大、疆界拓宽、股东受益等后果,致使利润最大化或者股东财富最大化,推动企业成长。冒险精神和创新精神分别通过风险承担和研发创新引起企业成长。承担社会责任以社会作奉献为手段,借助于营销效应,促使企业成长。

本文主要采用综合评价法,分析企业成长四个领域,即公司规模、盈利能力、成长能力和营运能力。在每个领域选取二级指标来衡量,具体指标有总资产增长率、净利润增长率、主营业务收入增长率、所有者权益增长率。根据选取指标应具备全面性、可操作性、科学性、可预见性的原则,本文所选取的企业成长相关指标见如表1。

为了验证上述成长机制,文章计划选择4个目标公司进行阐释。首先它们应符合独角兽企业标准;其次具有行业代表性;最后为便于分析,选择已上市且能够提供至少十年观测数值的企业。最终确定KDXF公司、LXJM公司、JQR公司、BYD公司4个案例公司。KDXF公司主要从事语音转换为主的业务,在该领域的市场占有率最大。由于KDXF公司近年来利润和销售额都在快速增长,参照企业生命周期理论,符合成长期的特点,将其界定为成长期。JQR公司成立于21世纪初,2009年正式挂牌交易,该公司在机器人制造与销售领域的实际市场占有和技术水平都处于国际领先水平,2009到2013年其销售额与利润额增长速度较快,处于成长期。2014到2017销售额与利润都处于稳定状态,处于成熟期。LXJM公司成立于2004年,6年后成功上市,专注于连接器的研发、生产和销售业务,占据全球市场的五分之一,其销售额与利润基本稳定在一定范围内,没有大幅增长,将其确定为成熟期。BYD公司在创立8年内达到了10亿美元的市值,属于我国手机电池研发的冠军企业。其销售额与利润稳定在一定范围内,BYD公司处于成熟期。

三、指标构建与分析

(一)企业家精神的指标选取

本文从创新维度、冒险维度、开拓维度和社会责任维度四个方面构建企业家精神指标体系。其二级、三级指标与数据来源见表2。

(二)企业家精神指数的构建

鉴于企业家精神的4个二级指标存在交叉、重叠、共线性问题,本文采用主因子分析法进行数据处理。首先对原始数据进行标准化处理,消除量纲的影响。其次,通过STATA15.0软件计算得到各公司企业家精神数据,将搜集到的数据进行KMO和Bartlett检验数据是否适合进行因子分析的先验条件。如表3中,KMO检验的统计量为0.573>0.5,认为各指标之间存在一定关联,适合进行因子分析。同时,Bartlett检验出的P=0.000<0.005,数据呈球形分布。

使用方差最大旋转法提取公因子,根据碎石图2显示结果,以及公因子特征值大于1和旋转后累计贡献率通常标准来确定公因子的个数为3个,计算出主成分因子得分,使用主成分因子的贡献率与所对应的主成分因子得分进行加权整合,最终得出因子综合得分,即:企业家精神考核得分。

计算得到,因子正交旋转后,公因子1的方差贡献率为33.49%,公因子2的方差贡献率为21.621%,公因子3的方差贡献率为14.378%,综上,三个公因子累积方差贡献率为69.489%。通过因子分析,将8个指标划分为3个公因子,其成分系数矩阵见表4。

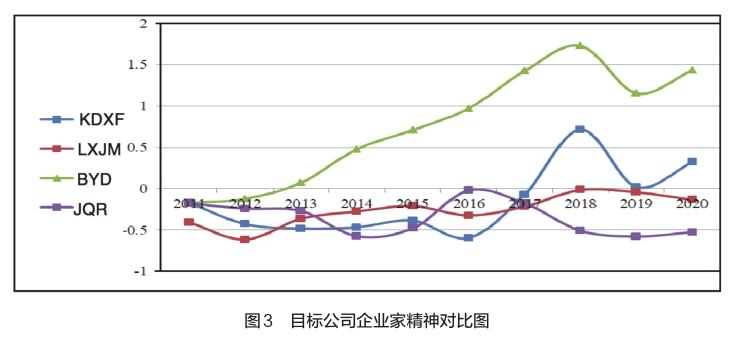

为了得到各指标的权重和计算因子得分,采用回归法求出因子得分矩阵。根据得分矩阵进一步求出公共因子的得分,结合公因子对应的方差贡献率最终求出综合得分。为了直观反映4家公司企业家精神变化情况,将其转化为趋势图,如图3所示。

在4家公司中,仅有BYD公司的企业家精神在长期维持正数,企业家精神最强。其次是KDXF公司,2017年之前的企业家精神是负数,近3年间呈U型曲线,从2016年下半年的最低点开始直线上升,2018年到达这10年间的最大值;2019年开始逐年下降,2020年企业家精神指数有所回升;2013年到2016年间缓慢攀升。JQR的企业家精神从始至终都是负数,2014年开始向正方向迈进,但最终还是在2016年达到最大值,随后一直下跌,回到-0.5左右。LXJM公司的企业家精神这10年间一直处于负数状态,但其发展趋势还是上升的,近三年已接近0。

总体来讲这4家公司中有三家的企业家精神都处于上升趋势,但是由于起点不同,发展方向和发展速度也不一样,处于不同的状态。这也从另外一个角度印证了本文所选取的公司具有代表性,他们的企业家精神存在较大的差异。

(三)案例剖析

1. KDXF公司的分析

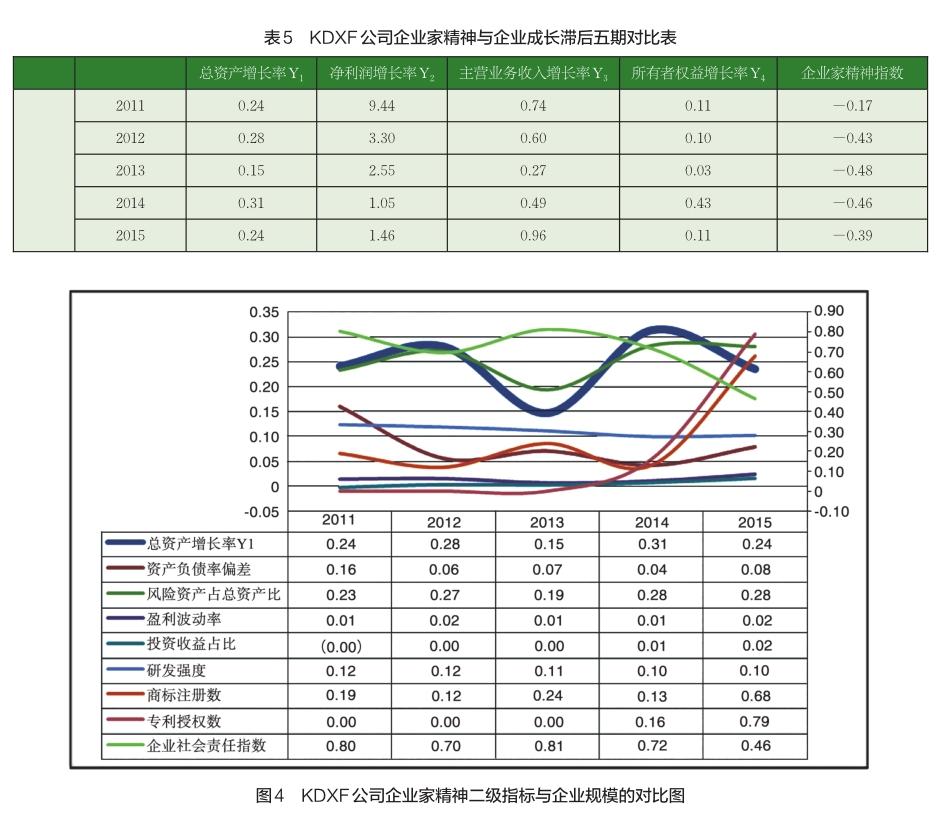

鉴于企业家精神对企业成长的影响是长期的、滞后的,文章需要进行滞后处理。经过对比发现滞后五期时,效果比较明显。KDXF公司的企业家精神与企业成长间的关系见表5。

企业家精神与企业成长的各二级指标基本变化关系,仅某一期不一致,如2018的净利润增长率与企业家精神逆向变化,是因为当期快速扩张,同比销售收入增幅80%,销售费用增长71%等因素所致。其它3家公司也都是滞后五期进行分析。

进一步分析企业家精神与企业成长的二级指标的关系。KDXF公司的总资产增长率与企业家精神变化趋势一致,仅在最后一期由于疫情影响,发生反向變化。总资产增长率受风险资产占比等指标的正向影响和企业社会责任指数、资产负债率偏差和企业注册商标的负向影响。总资产增长率与冒险精神正向变化,与开拓精神、社会责任负向变化,具体如图4所示。

同样方法继续分析KDXF公司的企业家精神与净利润增长率、主营业务收入增长率和所有者权益增长率。发现企业家精神与净利润增长率呈正变关系,与资产负债率、风险资产占比和企业社会责任成反变关系。企业家精神与主营业务收入的增长率呈正变关系,与高风险资产占比、商标注册数呈反变关系,与冒险精神和开拓精神呈反变关系。企业家精神与净资产增长率呈正变关系。但与其他二级指标间不存在明显关系。KDXF的企业家精神对其成长的影响规律汇报列示于表6中。

2.另外三家公司数据分析

对于JQR公司而言,其总资产增长率仅受企业家精神正向影响,具体二级指标并无明显趋势;净利润增长率与企业家精神、冒险精神呈正变关系,与社会责任呈反变关系;主营业务收入增长率受冒险精神与创新精神的正向影响;净资产增长率与企业家精神的关系不明确,有正向的也有反向的,需要进一步的分析,但与盈利波动率和研发强度正向变化,与专利授权反向变化。

JQR公司主营业务收入的变化与企业家精神的变化基本一致,总资产增长率在持续的五期内基本一致。只有一年例外,是由于JQR公司2016年为了开拓市场,大幅提高销售费用,同比提高超过50%,该年份销售收入虽然变化趋势与企业家精神一样,净利润增长率和所有者权益增长率与企业家精神指数变化趋势并不一致,有待进一步分析。

LXJM公司企业家精神在五年内虽然一直是负值,但持续上升,总资产增长率和所有者权益增长率变化趋势与企业家精神的基本相同。2020年由于受到疫情影响,净利润增长率和主营业务收入增长率均受到影响,与企业家精神指数呈现反向变化。净利润增长率和主营业务收入增长率长期变化趋势与企业家精神指数变化并不相同,有待进一步分析。

BYD公司企业家精神均小于0,之后持续增长并长期保持大于0的趋势,总资产增长率和所有者权益增长率有3年呈反向变化的趋势。净利润增长率和主营业务收入增长率主要是由于2017年受到汇率影响,财务费用增加近12亿,而同期研发投入增加38%,约17.5亿,导致利润率增长幅度减小。

JQR公司、LXJM公司和BYD公司的企业家精神对企业成长的影响效果汇总列示于表7中。

JQR的企业家精神与总资产增长率、主营业务收入增长率、净利润增长率呈正变关系,从企业家精神的二级指标来看,风险资产占比和社会责任对于净利润增长率存在反变关系。LXJM的企业家精神与主营业务收入增长率、净利润增长率呈正变关系,具体到每个二级指标,冒险精神与总资产增长率呈正变关系,与社会责任呈反变关系;净利润增长率和主营业务收入增长率都与冒险精神、社会责任呈反变关系;净资产增长率与冒险精神呈正变关系。BYD的总资产增长率与冒险精神呈反变关系,与创新精神呈正变关系;其净利润增长率与企业家精神呈正变关系,但与冒险精神和开拓精神呈反变关系;主营业务收入增长率与冒险精神呈反变关系,但与社会责任呈正变关系;净资产增长率和创新精神、社会责任呈正变关系。

3.进一步研究

(1)关于净负债的进一步分析

鉴于后三家公司企业家精神与净资产增长率不存在明确的关系,文章需要进一步关注企业家精神对企业负债的关系,确切地讲是与净负债的关系(本文将总负债扣除商业信用、应付账款、应付票据、预收账款之后的余额作为净负债),由于企业家精神与净资产增长率间不存在明确的关系,那企业家精神是否促进了净负债的增长?如果是,则表明企业没有把精力放在所有者权益的增长上,有可能偏离了企业的发展方向。结合前文的数据,对JQR公司的净负债与企业家精神进行对比。JQR公司企业家精神变化趋势与企业净负债变化趋势趋于一致,仅在中间产生了反向变化,这是由于2018年企业加大了募集资金的力度,在2018年下半年,市场快速扩张,管理费用大幅上涨,涨幅超过40%,因而导致了第二期的反向变化。LXJM公司的企业家精神与净负债的变化趋势在前四期完全反向变化,在后一期正向变化,有可能是由于疫情影响。BYD公司企业家精神与净负债增长率总体也呈反向趋势。

企业家精神与净负债增长率呈现反向变化,这说明本文选取的4家目标公司中有3家公司的企业家精神推动了公司净负债的减少,对所有者权益的增长有推动关系。符合本文图1关于企业家精神影响独角兽企业成长的作用机理,该机制以企业家精神推动企业利润最大化和股东财富最大化为目标。企业家精神偏离理性发展的诱因需要深度挖掘。

(2)关于偿债能力的进一步分析

净负债的快速增加主要存在两个诱因,第一是企业自身的融资策略所导致;第二是国家货币政策、融资政策等的影响,也会促使企业改变原有的融资策略。

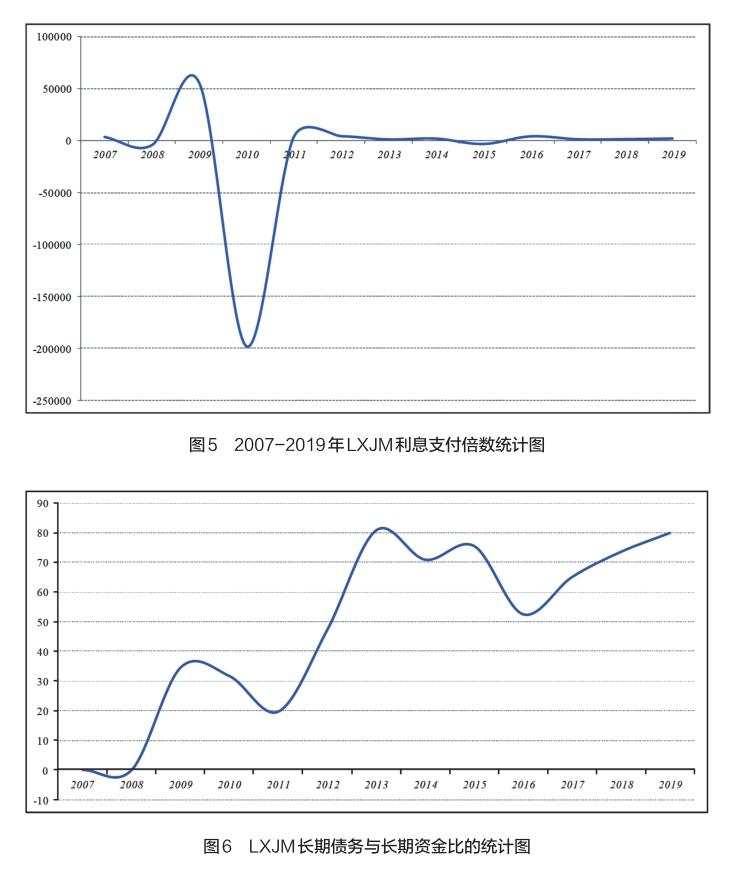

LXJM公司在观测期内处于高速发展态势,新项目持续投产需要大量资金,公司负债率不断增加。随着公司地位的提升及客户关系的稳定,需要充分使用各种融资手段,快速实现公司发展战略。2014年至2015年间,净负债增长率有所下滑,主要是由于长期借款到期,归还了1.45亿长期贷款。 2015年至2016年间,由于进项税款、预缴税款及理财产品增加近20亿,导致负债率又一次回升。2017年,企业进一步举债,增加短期负债15亿,长期负债7亿,同时5亿短期债券到期,净负债增长近17亿。2017年到2018年,短期借款增加11亿,长期借款增加7亿,进项税款、预缴税款及理财产品增加5億,企业净负债持续增长。LXJM公司选择激进型的融资策略,主要采用债务融资策略。LXJM公司净负债占比(净负债除以负债总额)、流动负债占比(流动负债除以负债总额)、非流动负债占比(非流动负债除以负债总额)在2014年和2015年达到最大值,以后基本呈现下降趋势。LXJM公司的负债呈增加趋势,再次考察LXJM公司偿债能力。公司的利息支付倍数的最大值出现在2008与2009年间,2010年达到了低谷,2011年到2019年间的利息支付倍数保持在1807左右,只有2015年的利息支付倍数是-3467.12,如图5所示。

LXJM公司长期资产与长期资金比,从2012年开始大于50%,说明该公司的融资风险较大,资本结构表现出冒险的特性,具体如图6所示。

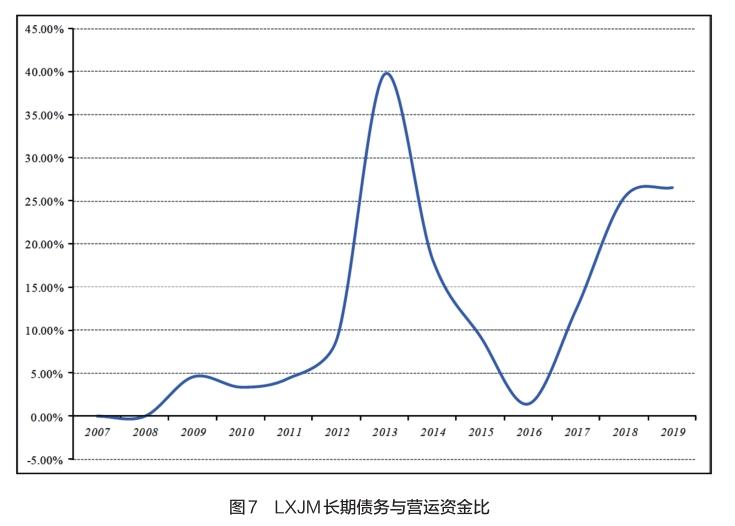

运用LXJM公司的长期债务与营运资金的比率来探讨LXJM的偿债能力,一般而言,企业的长期债务不应超过其营运资金,长期债务随时间的推演将逐步转化为流动负债,这种情况下需动用流动资产来偿还债务。如果长期债务不大于营运资金,使得长期债务人和短期债权人对贷款具有安全感。

图7显示LXJM长期债务与营运资金比在2007到2011年间,2015年下半年到2017年上半年间长期债务与营运资金在5%以下,其余年份都不低,2013年达到历史最大值将近40%。纵观图5到图7,可知LXJM公司存在过度负债的倾向。

JQR公司在2014年内,短期借款增加了1.1亿,长期借款增加2亿,增加额占净负债超过50%,导致净负债增长。2015年内,各项负债并无较大变化,其净负债增长较少,仅增加2%。2016年由于企业发展的需要,递延收益、长期借款等都有所增长,净负债又有所增加。2017年在政府扶持下,企业进一步扩大规模,长期借款增加1.5亿,短期借款增加6.2亿,净负债高速增长。2018年由于市场形势较好,销售额不断稳步提升,销售回款较快,企业进一步扩张,长期借款增加1.1亿,短期借款增加2.6亿。JQR公司处于成熟期,但是由于市场新、视角好,国家扶持较大,企业持续举债发展,以期进入二次成长期,实现企业的成长。JQR公司净流动负债、流动负债和非流动负债占总负债比重总体上呈上升趋势,只有2011年和2016年出现稍微下滑的趋势,JQR公司的负债规模仍然处于扩张趋势。

从JQR公司的利息支付倍数、长期资产与长期资金比率、长期资产与营运资金比的数据来看,该公司依然存在过度负债的现象。利息支付倍数在2007年和2008年持续上扬,但2012年达到历史低谷,虽然2013年的利息支付倍数又创历史新高,但之后的走势基本是一路下滑,2018年稍有回升,总体而言不理想。JQR公司的长期资产与长期资金比率显示,从2007年持续下降到2012年达到最低状态,但是2013年一路攀升又创历史新高,从2015年开始继续走高,说明该公司的债务比重偏大,不是理想的资本结构。JQR公司的长期资产与营运资金比的相关数据显示,2007年到2011年数据不算高,但是从2012年开始用了2年时间就奔跑到巅峰数据,在2014年达到最大值。2015年到2018年持续攀升。总之,JQR公司的资本结构呈现出过度负债的倾向。

最后,BYD公司与前两公司所处生命周期基本一致,都是成熟期。最初由于企业发展需要,净负债率接近60%,而后由于规模较大,自身盈余较多,基本足以满足自己发展的需要,企业净负债增长率一直为负。而BYD公司的净流动负债、流动负债、非流动负债占总负债的比重从2011年到2019年间基本上保持直线线性趋势,公司的负债在逐步增加。BYD公司的利息支付倍数在2009年达到近1800,2016年达到600,出现双峰现象。其余年份基本徘徊在200和400之间。

BYD公司的长期债务与营运资金比在2008年出现最大值10%,2009年到2014年在0值附近徘徊。从2015年开始出现负值,说明该公司的营运资金是负数,偿债能力不理想。

结合前文提到的净流动负债、流动负债、非流动负债占总负债的比重从2011年到2019年间基本上保持直线线性趋势,公司的负债在逐步增加,说明了公司存在过度负债的迹象。更让人费解的是,该公司长期资产与长期资金的比率竟然大于100%,这说明了BYD公司目前融资模式存在一些瑕疵。

该比率代表着企业长期资产是否全部由长期资金购置,该比率大于100%表示BYD公司部分长期资产通过短期借款等短期融资方式取得,这导致BYD公司的流动资金被长期资产侵占,流动资金不足。2007年开始,长期资金不足以满足企业需求,导致该比率不断上升,这会导致企业频繁增发股票或者债券。2011年该比率首次下降是由于企业在国内首次上市,并增发债券,导致企业资金充裕,但依然无法满足企业发展需要,先后多次增发股票、债券,在2011年国内上市后平均两年增发一次,因而企业长期资产与长期资金的比率近年来不断下降,不过依然大于100%,说明还会继续增发股票等。

(3)关于信贷政策与经济政策不确定性的进一步分析

企業对国家经济政策的变动比较敏感,其融资策略必须考虑国家的货币政策、信贷政策。从2009年1月开始到2020年12月期间,中国每月新增信贷数额在增加。再次考虑从2008年到2020年间国家的贷款基准利率的变化情况,2008年9月16日生效的贷款利率在观察期内是最高值,之后是2011年7月7日生效的贷款利率稍微次之。2011年7月之后贷款基准利率一路走低,为企业家或者企业筹集资金提供了方便。宽松的货币政策更能促进企业扩张投资,降低融资约束,获得外部债务融资。但是企业也不能一味地追求负债融资,上述LXJM、JQR和BYD三家公司明显存在着负债融资过度的倾向,这不是理性的融资行为。

金融在企业创新中的作用是提供资金便于企业创新,遗憾的是,这三家企业在快速增长的过程中通过筹集资金实现了净负债的快速增长,所有者权益的增长并不明显,这显然有悖于熊彼特的初衷,也与国家的信贷政策、货币政策的目标并不一致。文章将进行下一步的探讨。

中国从2000年1月份到2020年12月份,经济政策不确定性指数一路攀升。尤其是2019年年底,中国经济政策不确定性达到历史新高,主要原因是受新冠肺炎、美国贸易制裁以及美国大选等的影响,国家为了缓解经济下行的压力和不确定对经济的冲击,一度降低贷款基准利率和增加信贷规模。文章测算企业实体投资成本和虚拟经济投资收益对比发现,经济政策不确定性与企业实体投资活动呈反向关系,经济政策不确定性增大情况下企业实体投资出现下降趋势,经济政策不确定性增大与金融资产投资收益上升呈正向关系,经济政策不确定性的提高反而刺激了虚拟投资。这和徐光伟等[5]的观点基本吻合,也印证了在经济下行背景下,宽松的货币政策只能导致资金“脱实向虚”的说法。

四、研究结论与建议

(一)研究结论

文章从四个维度探讨企业层面的企业家精神,利用因子分析法,生成目标公司的企业家精神指数。企业家精神对于独角兽的成长存在滞后效应,它对企业成长存在正向影响。进一步来说,企业家精神促进了净资产的增长。企业家精神对独角兽企业成长的影响存在着复杂的机理。独角兽企业成长受到其企业家精神的影响,冒险精神仅有助于企业规模的扩大,但不利于净利润增长、主营业务收入增长和股东权益成长。开拓精神和社会责任有利于净资产增长但不利于总资产增长、净利润的增长和主营业务收入的增长。创新精神仅有利于总资产的增长和净资产的增长。

(二)政策建议

针对公司而言,公司高管要认识到企业家精神在企业成长中的作用,根据公司所处不同的生命周期阶段内,要采取不同的公司战略,以适应公司的发展,同时建立起来一套完整的激发企业家精神的公司制度,遏制短视行为,实现公司上下一心,全面发展。

对政府而言,关注不同行业不同企业的企业家精神发展趋势,了解其他动态,从制度层面优化营商环境,区别对待、引导企业家精神健康成长。关注货币政策、信贷政策对企业家精神的差异性影响,熨平经济政策不确定性对企业家精神的冲击,建立起弘扬和培育企业家创新精神和激励企业家精神发挥作用的政策环境。AFA

参考文献

[1]白少君,崔萌筱,耿紫珍.创新与企业家精神研究文献综述[J].科技进步与对策,2014,31(23):178-182.

[2]朱乾,杨勇,陶天龙,等.企业家精神影响因素的国外研究综述[J].东南大学学报(哲学社会科学版),2012,14(4):52-57.

[3]马卫东,游玲杰,胡长深.企业家精神-开拓能力与组织绩效[J].企业经济,2012,31(8):37-41.

[4]辛杰,吴创.中国组织情景下企业家责商研究:量表开发与群体细分[J].中央财经大学学报,2015(12):107-115.

[5]徐光伟,孙铮,刘星.经济政策不确定性对企业投资结构偏向的影响[J].管理评论,2020(1):246-261.

(审稿:陈莉萍编辑:张春红)

猜你喜欢

科学与财富(2016年29期)2016-12-27

现代营销·学苑版(2016年10期)2016-12-12

中国房地产·学术版(2016年10期)2016-11-18

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

商业经济研究(2016年14期)2016-09-14

商(2016年25期)2016-07-29

人民论坛(2016年8期)2016-04-11

中国市场(2016年5期)2016-03-07