环境信息披露对公司绩效的影响研究

2021-01-04 07:37:14赵丹丹

黑龙江八一农垦大学学报 2020年6期

赵丹丹

(黑龙江八一农垦大学经济管理学院,大庆 163319)

环境信息披露是社会监督企业是否履行环保责任的重要手段。我国政府已出台相关法律法规来规范企业环境信息披露,但仍有部分企业为提升公司声誉和绩效,存在环境信息“漂绿”行为,潘安娥[1]指出环境信息“漂绿”是一种形式上适应而实质上对抗的环境责任响应方式。2009~2016 年,《南方周末》多次发布“漂绿榜”,其中中石油、可口可乐等企业多次榜上有名。然而,企业应该如实披露环境信息还是漂绿披露环境信息?究竟环境信息披露对公司绩效有何影响?赵海燕[2]认为约束企业自身环境污染行为,只靠制度还不够,需企业自身意识到向社会公众如实披露环境信息的价值所在。以往研究已多角度分析环境信息披露对公司绩效的影响,但研究环境信息披露对公司长短期绩效产生何种影响以及对其影响的制度因素较少,因此,研究具有重大意义。

1 理论分析与研究假设

1.1 环境信息披露与公司绩效

利益相关者理论[3-4]、信号传递理论[5-7]、声誉机制理论[8-9]是探究环境信息披露与公司绩效之间存在何种关系的基础理论。利益相关者理论认为股东或者机构投资者作出投资决策时会根据已掌握的企业信息分析其未来发展前景。因此,重污染企业为了提升竞争力,缓解公众及其他利益相关者对公司的负面评价,通常会主动向社会披露环境信息。信号传递理论认为由于存在信息不对称问题,利益相关者可能无法获得企业真实可靠的环境信息,部分重污染企业为了不暴露环境污染行为,选择不公开环境信息,一旦被揭露这必然严重负向影响公司绩效。声誉机制理论认为较高的环境信息披露水平有利于增加媒体对公司的正面曝光度,有效提升公司的社会公信力,有助于提升公司的短期绩效与长期绩效。基于上述分析,文章提出以下假设:

H1:环境信息披露对公司绩效具有显著正向影响,即积极披露环境信息的企业,其短期绩效和长期绩效相对更好。

1.2 股权性质、环境信息披露与公司绩效

研究认为,公司对外披露的环境信息对其短期绩效与长期绩效的影响可能会因企业产权性质不同而存在显著差异。国有控股上市公司大多由国家和地方政府直接出资或参与控股,与政府部门联系较为紧密且具有更强的社会服务属性,通常会发挥模范带头作用积极公开高质量的环境信息。但是,非国有控股上市公司大多以盈利为主要目的,通常不积极披露环境相关信息。但也不乏存在部分非国有上市公司为了谋求更好的发展,会积极对外披露环境信息。由于国有企业特殊的产权性质,非国有企业若积极披露环境信息对公司绩效的影响可能会更加显著。基于上述分析,提出以下假设:

H2:环境信息披露对不同产权性质的公司绩效的影响效应存在显著差异,即对非国有企业的影响比国有企业更为显著。

1.3 政府补助、环境信息披露与公司绩效

企业创新不仅取决于企业自身,与国家的扶持政策也息息相关。因此,各级政府通常会设置专项补助资金扶持相关企业发展,政府确定补助对象名单时仍存在信息不对称问题。一些企业为获得高额补助资金,往往会最大限度的迎合政府,一旦获得政府补助资金,其会通过加大研发资金投入力度、主动对外披露相应的环境信息,降低公司与利益相关者之间的信息不对称程度,树立良好的社会声誉,争取连续获得高额的政府补贴资金,最终会对公司短期绩效与长期绩效产生积极的正面影响。但是,部分污染环境较为严重的企业选择不对外公开环境信息,降低利益相关者对公司的信任程度,最终会对公司绩效产生负面影响。基于上述分析,提出以下假设:

H3:环境信息披露对获取政府补助不同的公司绩效的影响效应存在显著差异,即对政府补助较高公司的影响比其他公司更为显著。

1.4 机构投资者持股、环境信息披露与公司绩效

如果机构投资者持有公司股票的比例相对较高,他们可以直接以股东的身份参与公司的日常治理,机构投资者往往会从自身利益出发对公司治理过程进行有效监督,有利于公司发展。而对于部分重污染企业而言,他们会通过提高环境信息披露质量、加大排污减排设备更新改造等措施吸引机构投资者,形成一个良性循环最终有助于提升公司绩效。基于上述分析,提出以下假设:

H4:环境信息披露对机构投资者持股不同的公司绩效的影响效应存在显著差异,即对机构投资者持股较高公司的影响比其他公司更为显著。

2 数据来源及研究设计

2.1 研究样本及数据来源

选取2009~2019 年重污染企业数据作为研究样本,并按照以下方式对样本数据进行筛选整理:(1)剔除ST、*ST 的公司样本数据;(2)剔除2009 年以后上市的公司样本数据;(3)剔除存在异常值的公司样本数据。样本数据来源于上市公司年报、巨潮资讯网、万德和国泰安数据库,为了避免样本数据中极端数值对研究结论准确性造成影响,对选取的所有变量在上下1%水平上进行了缩尾处理。

2.2 主要变量定义及研究设计

(1)被解释变量。参照唐国平、任力、宋晓华、何平林以及杨广青等[10-14]的做法,选用公司短期绩效(ROA)与公司长期绩效(Tobin’s Q)作为被解释变量。

(2)解释变量。参照毕茜、徐素波、李志斌、叶陈刚、张秀敏等[15-19]的做法,选择环境信息披露情况(Env)作为核心解释变量。

(3)分组变量。参照李志斌、叶陈刚等[17-18]的做法,在数据模型中设定以下三个分组变量:第一,股权性质(Soe,国有企业取值为1,否则为0),即样本数据按照公司性质划分为国有公司与非国有公司;第二,政府补助(Subsidy),即样本数据按照公司当年获得的政府补助金额划分为政府补助较高的公司与政府补助较低的公司;第三,机构投资者持股比例(Institution),即样本数据按照公司机构投资者持股比例划分为机构投资者持股比例较高的公司与机构投资者持股比例较低的公司。

(4)控制变量。参照杨广青、叶陈刚、张长江等[14,18,20]的做法,在研究模型中选取了以下控制变量:公司规模(Size)、股权集中度(Top1)、流动比率(Lr)、速动比率(Qr)、资产负债率(Lev)、权益乘数(Stock)、独立董事比例(Idr)、监事会人数(Cs)。同时,还设定了行业(Ind)和年度(Year)虚拟变量,具体变量说明如表1 所列示。

为检验环境信息披露情况对公司绩效的影响,设计了(1)和(2)两个实证研究模型:

3 实证结果与分析

3.1 描述性统计分析

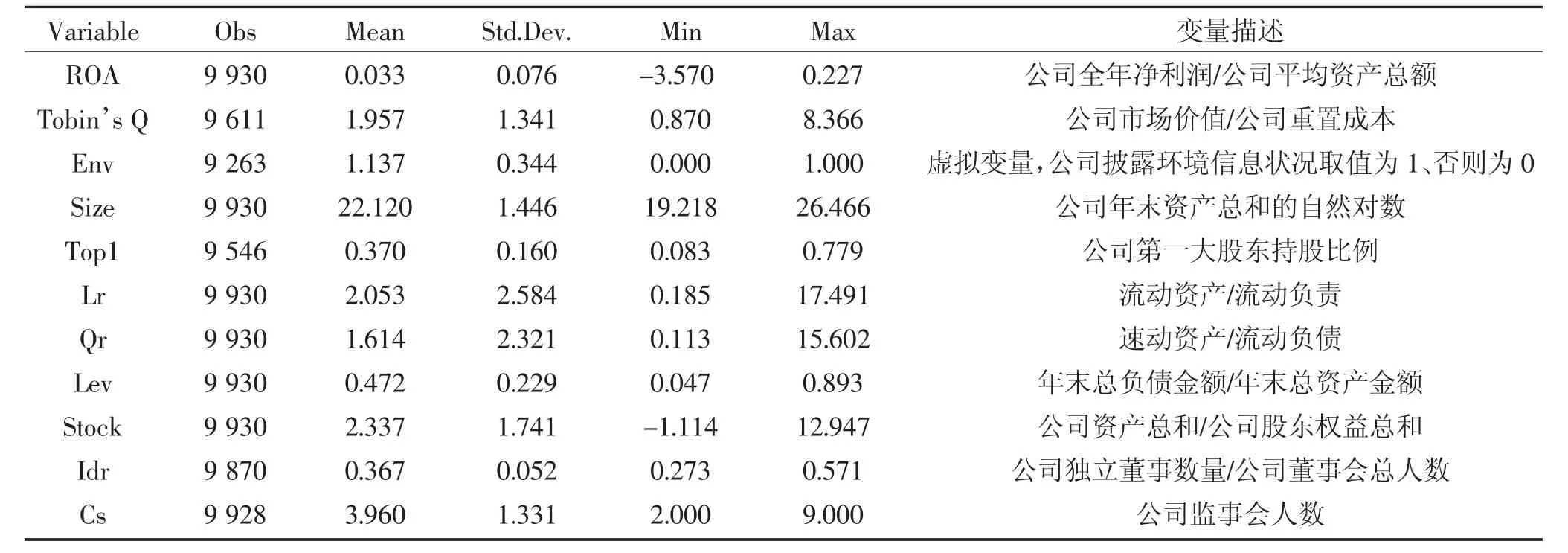

从表1 可以看出公司短期绩效(ROA)最大值和最小值分别为0.227、-3.570,长期绩效(Tobin’s Q)最大值和最小值分别为8.366、0.870,说明样本的短期绩效与长期绩效存在显著差异;公司规模(Size)最大值和最小值分别为26.466 和19.218,说明样本规模存在差异但差距不大;股权集中度(Top1)最大值和最小值分别为0.779 和0.083,二者数值差距较大,表明不同公司第一大股东持股比例存在显著性差异,部分企业存在一股独大的现象;流动比率(Lr)最大值、最小值和平均值分别为17.491、0.185、2.053,速动比率(Qr) 最大值、最小值和平均值分别为15.602、0.113、1.614,从数据中可以看出样本企业在流动比率与速动比率指标上存在显著差异且差距较大;资产负债率(Lev)最大值、最小值与平均值分别为0.893、0.047、0.472,虽然均值小于50%,但最大值与最小值差异明显,说明样本整体存在资金利用不充分的状态;权益乘数(Stock)最大值、最小值分别为12.947、-1.114,说明样本中存在财务杠杆率较高、财务风险较大的企业;独立董事比例(Idr)最大值、最小值与平均值分别为0.571、0.273、0.367,监事会人数(Cs)最大值、最小值与平均值分别为9、2、3.96,表明样本独立董事比例与监事会人数存在一定差异但整体差距不大。

表1 变量说明与描述性统计分析Table 1 Variable instruction and descriptive statistics

3.2 回归分析

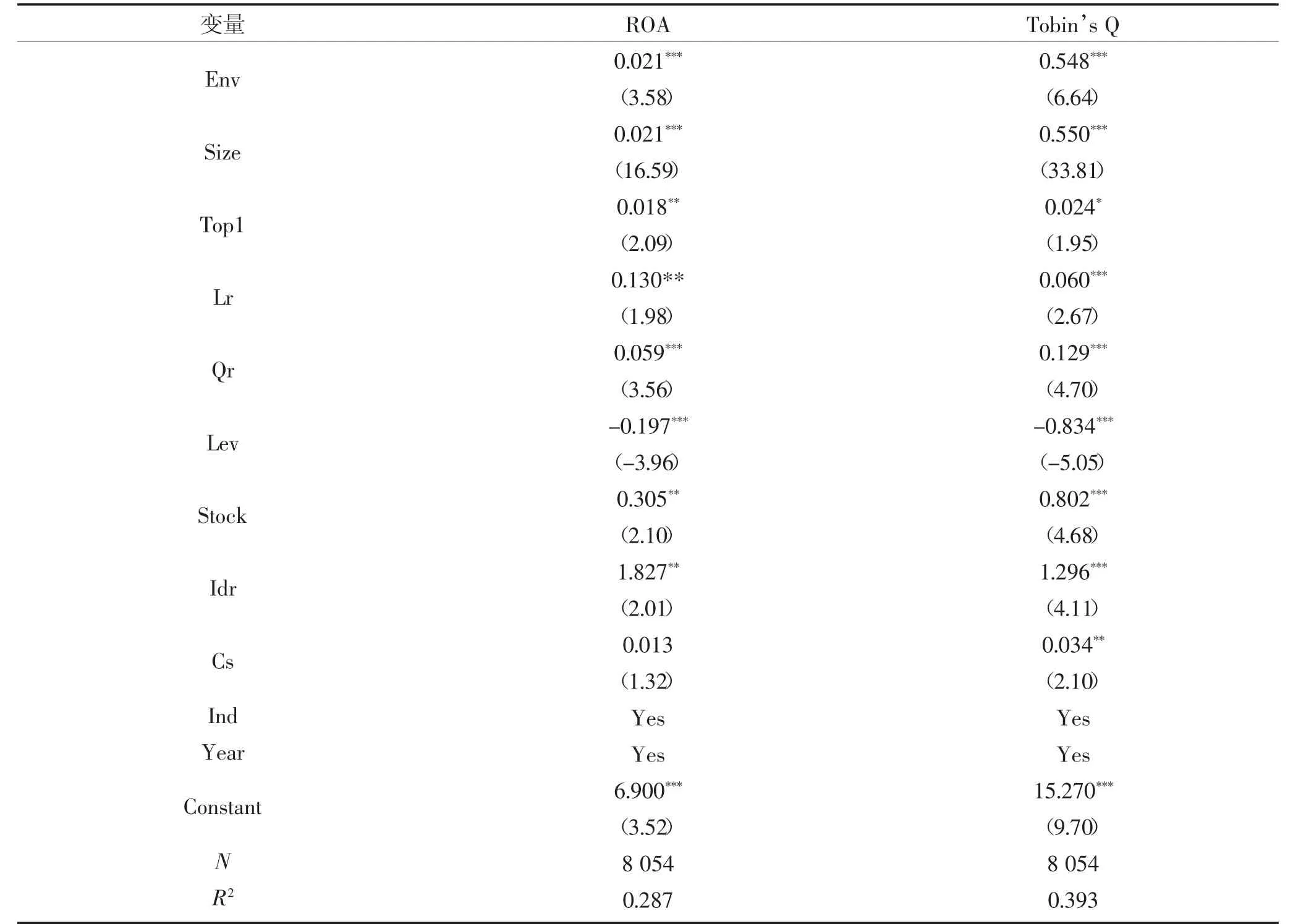

环境信息披露情况与公司短期绩效、长期绩效的主检验回归分析结果如表2 所列式。由于环境信息披露情况对公司绩效的影响通常是指上年公司是否披露环境数据对本年公司绩效的影响,说明环境信息披露对公司绩效的影响具有一定的滞后性,因此,对样本进行了滞后一期处理。第二列的回归分析结果表明,环境信息披露情况(Env)与公司短期绩效(ROA)之间的回归分析系数为0.021,在1%水平上显著为正,初步验证了假设H1;第三列的回归分析结果表明,环境信息披露情况(Env)与公司长期绩效(Tobin’s Q)之间的回归分析系数为0.548,在1%水平上显著为正,进一步验证了假设H1。与此同时,回归分析结果还表明积极对外披露环境信息可以增加信息透明度,从而有助于提升公司长期绩效。

表2 环境信息披露与公司绩效Table2 Environmental information disclosure and company performance

3.3 分组检验

3.3.1 股权性质、环境信息披露与公司绩效

根据表3 中第二至第三列数据显示,环境信息披露情况(Env)与国有企业短期绩效(ROA)之间的回归分析系数为0.009 且在1%水平上显著、与非国有企业短期绩效(ROA) 之间的回归分析系数为0.014 且在1%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对非国有企业短期绩效的影响要更加显著,初步验证了假设H2;表3中第四至第五列数据显示,环境信息披露情况(Env)与国有企业长期绩效(Tobin’s Q)之间的回归分析系数为0.191 且在1%水平上显著、与非国有企业长期绩效(Tobin’s Q)之间的回归分析系数为0.206 且在5%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对非国有企业长期绩效的影响要更加显著,进一步验证了假设H2。综上所述,环境信息披露情况对非国有企业短期绩效与长期绩效的影响要显著优于国有企业,即积极对外披露环境信息情况更有利于提升非国有企业的绩效。

表3 股权性质、环境信息披露与公司绩效Table 3 Nature of equity,environmental information disclosure and company performance

3.3.2 政府补助、环境信息披露与公司绩效

根据表4 中第二至第三列数据显示,环境信息披露情况(Env) 与政府补助较高企业短期绩效(ROA)之间的回归分析系数为0.014 且在1%水平上显著、与政府补助较低企业短期绩效(ROA)之间的回归分析系数为0.007 且在5%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对政府补助较高企业短期绩效的影响要更加显著,初步验证了假设H3;表4 中第四至第五列数据显示,环境信息披露情况(Env)与政府补助较高企业长期绩效(Tobin’s Q)之间的回归分析系数为0.190 且在1%水平上显著、与政府补助较低企业长期绩效(Tobin’s Q) 之间的回归分析系数为0.042 且在10%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对政府补助较高企业长期绩效的影响要更加显著,进一步验证了假设H3。综上所述,环境信息披露情况对政府补助较高企业短期绩效与长期绩效的影响要显著优于政府补助较低企业,即积极对外披露环境信息情况更有利于提升政府补助较高公司的绩效。

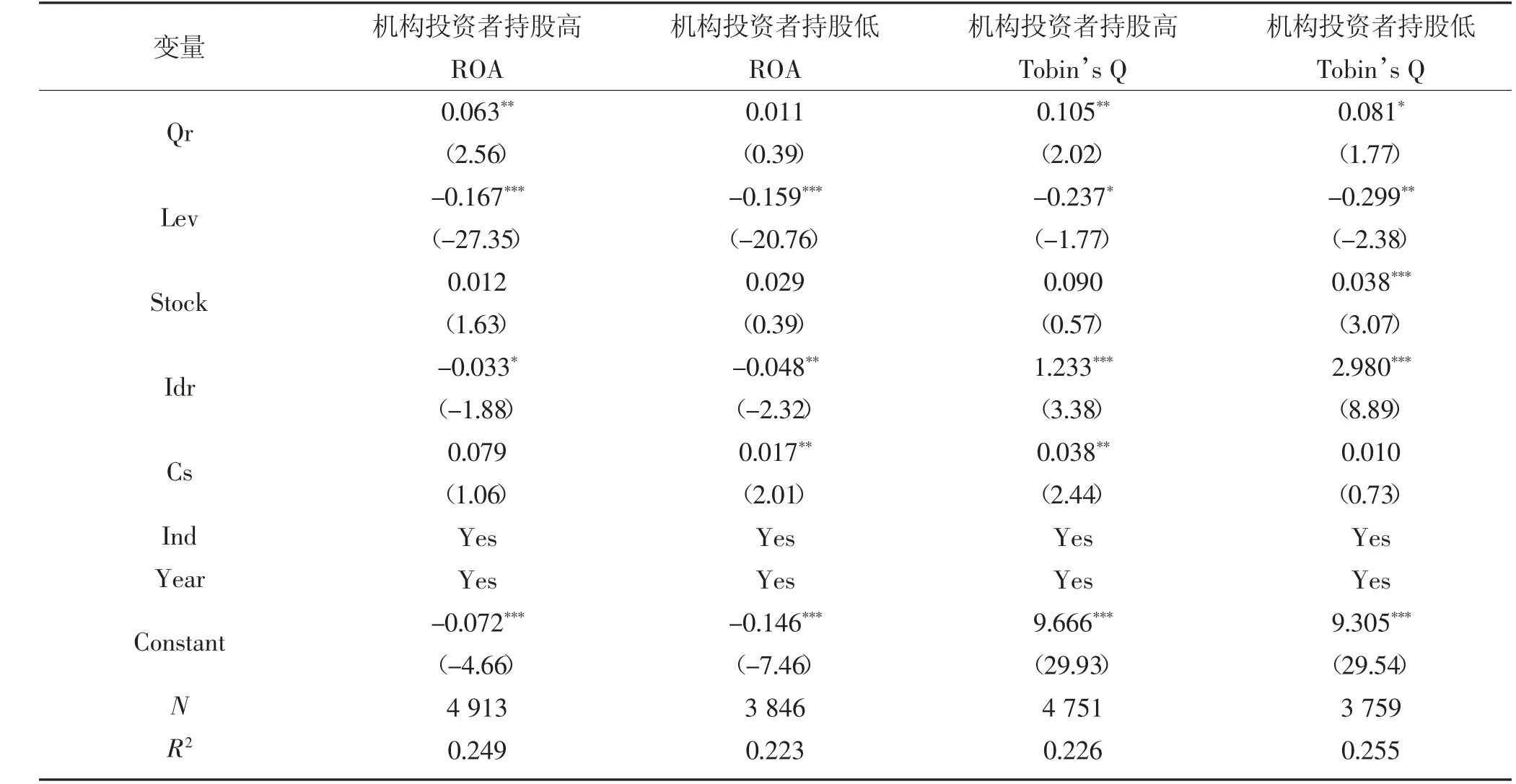

3.3.3 机构投资者持股、环境信息披露与公司绩效

表5 中第二至第三列数据显示,环境信息披露情况(Env)与机构投资者持股比例较高企业短期绩效(ROA)之间的回归分析系数为0.048 且在5%水平上显著、与机构投资者持股比例较低企业短期绩效(ROA) 之间的回归分析系数为0.006 且在10%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对机构投资者持股比例较高企业短期绩效的影响要更加显著,初步验证了假设H4;表5 中第四至第五列数据显示,环境信息披露情况(Env)与机构投资者持股比例较高企业长期绩效(Tobin’s Q)之间的回归分析系数为0.201 且在1%水平上显著、与机构投资者持股比例较低企业长期绩效(Tobin’s Q)之间的回归分析系数为0.082 且在10%水平上显著,从回归系数及显著性水平综合来看,环境信息披露情况对机构投资者持股比例较高企业长期绩效的影响要更加显著,进一步验证了假设H4。综上所述,环境信息披露情况对机构投资者持股比例较高企业短期绩效与长期绩效的影响要显著优于机构投资者持股比例较低企业,即积极对外披露环境信息情况更有利于提升机构投资者持股比例较高企业的绩效。

表4 政府补助、环境信息披露与公司绩效Table 4 Government subsidies,environmental information disclosure and company performance

表5 机构投资者持股、环境信息披露与公司绩效Table 5 Institutional investor share-holding,environmental information disclosure and company performance

续表5 机构投资者持股、环境信息披露与公司绩效Continued table 5 Institutional investor share-holding,environmental information disclosure and company performance

3.4 稳健性检验

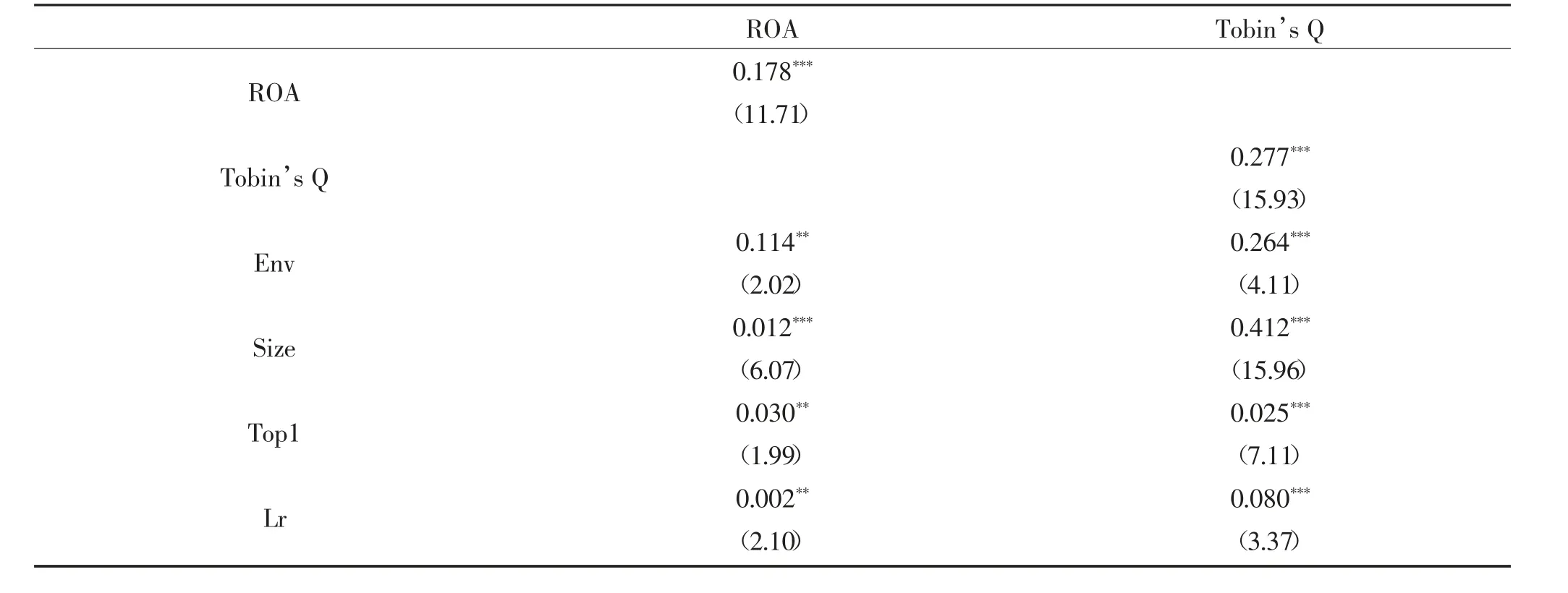

研究认为积极披露环境信息的公司可能与未披露环境信息的公司在某些特性上存在差异,为了缓解这类遗漏变量和内生性问题,选用差分GMM 模型对主检验重新进行回归分析处理,差分GMM 模型得出的回归分析结果如表6 所列式。其中,第二列的回归分析结果表明,环境信息披露情况(Env)与公司短期绩效(ROA)之间的回归分析系数为0.114,在5%水平上显著为正,初步验证了假设H1;第三列的回归分析结果表明,环境信息披露情况(Env)与公司长期绩效(Tobin’s Q)之间的回归分析系数为0.264,在1%水平上显著为正,再次验证了假设H1。综合分析来看,环境信息披露情况(Env) 与公司短期绩效(ROA)、长期绩效(Tobin’s Q)均有显著正向影响,说明公司积极披露环境相关信息有助于提升公司绩效,表明文章主体检验得出的研究结论依旧稳健。

表6 稳健性检验Table 6 Robustness test

续表6 稳健性检验Continued table 6 Robustness test

4 研究结论

研究发现:(1)环境信息披露对公司短期绩效与长期绩效均有显著正向影响,并且对公司长期绩效的影响更加显著;(2)环境信息披露对公司短期绩效和长期绩效的影响会因股权性质、政府补助和机构投资者持股比例不同而存在差异;(3)环境信息披露对非国有控股上市公司、政府补助较高公司和机构投资者持股比例较高公司的短期绩效和长期绩效影响更加显著。因此,企业应该积极如实披露环境信息,切实加强环境保护管理,坚持走可持续发展道路,实现环境保护和经济增长双赢格局。与此同时,政府相关部门应该充分认识到环境信息披露和企业绩效之间关系的特殊性,可以根据不同企业的特点,采取针对性措施,充分发挥监管的职能,把监管落在实处,建立完善的环境信息披露制度,从而有效提升上市公司环境信息披露的真实性、可靠性。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

支部建设(2019年36期)2019-02-20 13:21:22

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国照明(2016年6期)2016-06-15 20:30:14

中国老区建设(2016年2期)2016-02-28 09:32:26

中国老区建设(2016年1期)2016-02-28 09:32:00