国内旅游财务研究综述——基于CNKI核心类期刊的统计分析

2021-01-04 06:25:46苏娜,胡珍

萍乡学院学报 2020年5期

苏 娜,胡 珍

国内旅游财务研究综述——基于CNKI核心类期刊的统计分析

苏 娜,胡 珍

(萍乡学院 商学院,江西 萍乡 337000)

文章通过对核心期刊所刊载的国内旅游财务研究文献进行数量、来源及主题对象的分析发现,目前旅游财务研究明显表现出数量偏少、关注度不够及持续性较差等特点。结合文献内容,文章分别从旅游产业、旅游企业、饭店、景区、旅行社五个方面进行宏观与微观综述,并提出未来研究应进一步强化广度与深度,且结合时代发展特点进行相应的内容创新及课程体系改革。

旅游;财务管理;综述;CNKI

随着现代化进程的推进,旅游业作为一种体验性产业获得了飞速的发展。然而每个产业的发展与壮大永远离不开管理,而财务管理更是旅游产业发展的强大后盾,合理地规划各项经济活动、正确的经济决策是支撑产业财务活动正常运行的关键,这样旅游企业的健康可持续发展才能得到保证。

一、旅游财务研究之意义

旅游财务研究主要是指旅游企业财务管理研究。旅游企业财务管理是旅游企业为了实现其目标,运用一定的方法,对旅游企业的财务活动和财务关系进行的一项经济活动,它是旅游企业管理的重要组成部分。随着旅游市场竞争日益加剧,旅游企业财务管理问题也越发凸显其重要性。旅游企业财务管理、风险研究与预警及社会责任等因素对旅游企业经营都有着重要的影响,故财务研究分析在旅游业中有着不可取代的作用,并对旅游企业的发展具有重要的决策参考价值。但就现存文献而言,尽管学者们从各个方面针对旅游财务进行了一定的研究,但是全景式地对旅游财务研究进行综述、分析、总结及展望至今尚无。因此,为能更好地反映旅游财务研究进展,本文以中国期刊全文数据库(CNKI)为信息检索平台,以主题“旅游+财务”为检索对象,对SCI、EI、CSSCI、CSCD等重要核心类来源期刊进行高级检索,进而对相关文献进行综合述评,以期为旅游企业提供更多的管理决策参考。

二、旅游财务研究核心类期刊计量可视化分析

(一)文献总体分析

在CNKI平台期刊中,采用高级检索方式,以“旅游+财务”为主题词进行相关文献检索,时间截止至2019年12月31日,共有条目1040条,而其中具有代表性的核心类期刊仅有173篇,随后对检索条目进行逐篇阅读,通过剔除访谈类、会议综述、书评等相关性低且代表性弱的文献外,最终得到相关成果128篇。根据中国知网文献计量可视化分析,由表1可见,学者们对于旅游财务研究从2006年始才出现持续关注的状态;从每年度发文数量看,仅2011和2014两年分别出现研究峰值19篇和14篇,尔后又出现衰退现象。

表1 1992年以来旅游财务文献核心期刊研究数量统计(CNKI) 单位:篇

注:根据CNKI主题词检索可视化量化分析整理而得。

(二)文献来源分析

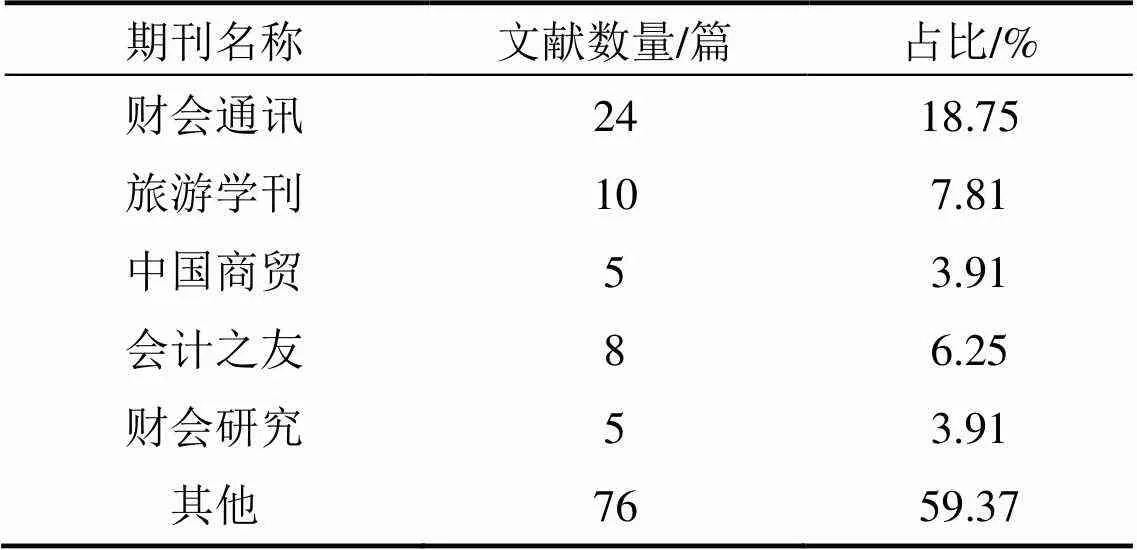

以旅游权威杂志《旅游学刊》进行出版物主题检索发现,从其创办至今仅有10篇文献刊登在册,结合表2的量化结果可见在《旅游学刊》这一主要的旅游学术研究阵地上,旅游财务问题并未真正纳入旅游学者们的研究范畴。与旅游其他方面研究进行横向比较可见,旅游财务研究表现得相当薄弱,且明显表现出数量偏少、关注度不够及持续性较差等特点。

表2 旅游财务研究文献来源分布

注:根据CNKI主题词检索可视化量化分析整理而得。

(三)研究主题及对象分析

从表3的分析结果看:

1. 研究主题及对象具有多样性。根据CNKI相关研究文献关键词共现网络,以频次大于或等于4为判定标准,统计其相关主题高频词主要有:财务风险、财务管理、财务风险管理、财务分析、多元化经营,财务绩效、社会责任等。通过对研究对象关键词分析发现,学者们主要关注对象具体可分为旅游企业和旅游产业或行业两大方向,而对于旅游企业的财务研究则主要聚焦于旅游企业大类、旅游上市公司、旅行社、饭店、景区等方面。此外,还有部分研究成果则关注于旅游类专业财务课程改革的探讨以及各类型旅游者旅游过程中财务风险的防范。

2. 研究对象相对集中。由从表3可知,学者们更偏重于对旅游企业或旅游上市公司的财务问题展开各种研究,文献共72篇占比高达56%;从旅游整个产业或行业视角探讨财务问题的文献有19篇占比15%;也有部分学者则从微观角度分别对旅游业的三大支柱行业——旅行社、景区、饭店的财务问题进行探讨,共计文献28篇,总占比为22%;另有少部分学者对旅游管理类人才培养过程中相关财务课程提出了相关的改革措施。

表3 研究主题及对象分布

注:根据CNKI关键词共现网络及篇名等整理而得。

三、旅游财务研究内容述评

为更好地反应旅游财务研究的整体态势,文章结合旅游学科和旅游经济的特殊性,从宏观产业视角和微观企业视角分别对旅游产业财务研究、旅游企业(含上市公司)财务研究、旅游饭店财务研究、旅游景区财务研究及旅行社财务研究进行相关述评。

(一)旅游产业财务研究

从现有统计文献看,对于宏观的旅游产业或行业的相关财务问题研究,学者们较多从政府这一角色探讨财务在旅游产业发展中的角色定位或者旅游产业发展过程财务的合法化问题。陈梅[1]以阿坝州为例探讨了在地方旅游产业发展过程中政府应有的系列财政作为。金雁[2]针对旅游业财务自制凭证现象,对旅游交易过程中门票、餐费、交通费等提出了规范的成本发票管理对策。苏彦[3]、石英[4]针对中国旅游税收与其收入未能同步增长所表现出的旅游税收征收管理漏洞,在分析旅游业相关主要税种及问题基础上提出了加强税收征管的相应对策。王红梅[5]从旅游行业角度出发,探讨了在人民币汇率市场化条件下政府及企业应如何积极探索各种有效对策来规避汇率风险以保证旅游业的发展。汪洪旭[6]针对旅游产业中财务目标定位不明确、制定不全,财务人员素养不高等问题提出旅游产业财务完善对策。陈颖[7]通过深刻分析国内旅游资本运营现状,从财务评价指标角度对集约化运营的资本流动进行初步分析,并提出建立现代企业制度、加强企业整合、完善旅游服务政策等对策。魏浩[8]主要针对旅游业中旅游企业对审计和财务管理重经营业务、轻视审计管理的思想,提出相应的审计风险规避对策。

(二)旅游企业财务研究

旅游企业财务研究尤其是旅游上市公司的财务研究长期以来是学者们的研究热点,从其研究内容上看主要集中于对财务风险认知与防范、财务绩效影响因素及财务管理策略分析。对于旅游企业而言,财务风险可分为可控风险与不可控风险两个大类。从研究内容看,学者们主要关注于对可控类财务风险的研究。如程斌[9]指出中国旅游企业财务风险可以分为四个部分:主筹资风险、投资风险、资金回收风险和收益分配风险。对于风险防范,程斌通过对企业财务风险数据管理和数据分析等问题进行思考,结合旅游企业管理现状提出解决对策,同时希望政府在政策上应给予支持。徐雪[10]、王文杰[11]均提出构建科学合理的财务风险预警体系可以提高对企业财务危机的防范,从而可以将企业的财务损失降到最低。殷杰等[12]则基于可拓模型分析旅游上市公司各个方面的财务风险状况,针对不同风险等级提出了相应的对策。师璇[13]则强调必须严格推进“三证合一”制度,消除监管漏洞,着眼旅游服务特征优化税收监管制度以提高其适用性。罗景峰[14]则认为收现能力和成长能力是影响旅游企业财务风险等级的主要因素,是旅游上市公司财务风险管理的重点。而在旅游企业经营财务绩效的影响因素及策略分析中,结合研究内容可以大致将其归结于两个因素:多元化投资和社会责任。如段正梁等[15]从并购角度研究企业多元化类型与企业绩效,其结果显示相关多元化并购更多的是一种长期价值促进作用,无关多元化并购则无法获取长期价值促进效应。王彩萍等[16]以大理和阳朔两个遗产地旅游小企业为考察对象,就旅游小企业社会责任对企业可持续经营的影响进行实证研究,综合结果表明企业社会责任的履行与企业经营正相关。王晖[17]、李玲[18]以旅游上市公司为研究对象,运用分析论证法对旅游企业承担社会责任与其财务绩效之间的关系进行分析论证,论证结果发现:旅游企业社会责任与财务绩效呈正相关关系,积极地参与社会责任实践和承担对于消费者的社会责任有助于增加企业的绩效并最终带来企业价值的提升。多元化投资能扩展企业的利润空间,以达到企业绩效增加,而企业积极地承担社会责任能够有效地促进其财务绩效的提高。学者们对于财务运营效率问题涉及度相对较多,其主要是以旅游企业经营效率、偿债能力、资产报酬率、资产营运能力、资金周转能力及企业发展能力等财务指标为分析对象,根据已有数据进行分析,并提出相关财务策略。

(三)旅游饭店财务研究

旅游饭店是旅游业的三大支柱产业之一,有国有、中外合营及涉外等多种所有制和经营形式,这也是学者们主要关注的饭店形态。如顾灵[19]提出应以本企业、本地区的旅游实际现状为依据,做好涉外酒店的财务应收计划等工作。李立[20]通过对西安部分国营饭店财务经营调查发现负债率高、财务管理不善等成为困扰企业发展的重要因素。严华[21]针对国有饭店中主营收入受限、财务管理缺乏依据等现状提出了借鉴或实行股份合作制、实行总经理任期目标责任制和企业财务预算有机结合等对策。另有学者们也从具体指导方法上如丁玄圭[22]、沙勇[23]、查芳[24]、汤文华[25]等分别就固定资产加速折旧法、现金流量表、平衡计分卡及内部控制等对饭店的财务管理水平提升提出相应对策。此外,也有学者通过建模的定量分析形式就饭店绩效影响因素展开研究,如范秀成[26]认为在酒店服务营销管理体系中,服务创新、服务补救和人员管理决定着酒店绩效,且酒店星级对以上关系存在显著的调节作用。李沐纯[27]则针对酒店行业提出收益管理的新兴管理理念,并提出酒店质量属性、技术决策和组织行为决策等影响因素。从总体看,对于旅游饭店财务研究从定性研究走向定性与定量研究的结合,这反映了旅游财务研究方法的不断改进。

(四)旅游景区财务研究

景区是旅游供给系统中的核心要素,景区收益表现出季节性及门票依赖等特征。王雪等[28]就我国旅游景区盈利模式的老套、财务管理目标不太清晰及相关的监管手段尚未完善等问题提出了明确财务管理目标、建立新型旅游景区盈利模式和规范财务管理工作的监督手段等一系列解决方法。韩灿[29]从管理会计的角度用建模定量方法分析旅游景区财务季节性差异的变动趋势,并指出影响旅游景区财务资金风险的因素及应对策略。杜天然[30]以旅游业上市公司作为研究样本,在对自然景点类上市公司进行整体财务评价的基础上,比较分析自然景点类上市公司的主营构成、产业多元化现状,并就自然景点类企业的门票依赖治理提出一些建议。王伟[31]则将平衡计分卡引入到公共资源类旅游景区的绩效指标体系构建及评价中。尹潇等[32]就山区生态旅游业投资资金来源单一化引发的一系列财务运营问题展开研究,并提出构建多元化的投资机制对于推动山区生态旅游产业长久发展的重要性。娄阳等[33]针对云南省高品质景区数量少、营业收入构成不合理、利润和资产收益率低、债务风险增大、发展能力不足等现状,提出应强化实施品牌战略和适度多元化战略,创新盈利模式和营销方式,优化景区营收结构,提高科学管理和自我发展能力,降低负债水平等措施提升景区经营绩效。冯珍等[34]则基于QFD模型,以平遥古城为例就文化遗产类景点旅游风险进行认知分析。李志红[35]则就对贵州民族地区PPP景区项目决策影响因素研究。

(五)旅行社财务研究

旅行社是旅游产业的重要一环,但随着旅游业的不断发展,旅行社行业市场已转变为买方市场进入微利时代,如田彩云[36]指出旅行社虽净资产报酬率和资产营运能力较强,但总体上整体盈利水平偏低,因此如何提升旅行社财务管理绩效及水平是学者们的关注焦点。如张晓明等[37]则设计了一套评价旅行社经营绩效和发展能力的方法——超额利润增长率评价法。郅润明[38]从加强旅行社成本费用管理的核心环节、建立旅行社旅游团单团利润的预算与决算的机制入手提出旅行社提高经济效益的措施。叶丽娅[39]提出应建立新型财务管理监督模式并完善旅行社经营成本管理体系。张博[40]则从黄金旅游时期的特点出发对旅行社财务管理体系调整展开研究。张岩[41]则结合旅行社行业和企业特点,从落实发展战略、业务发展、改进绩效管理三个角度,就全面预算管理在旅行社企业管理中应用的必要性进行全面的分析。谢宣正等[42]则结合个案通过从财务、客户、内部流程、学习与成长等四个维度构建平衡计分卡,就中小型旅行社如何在金融海啸下有效地完善企业的绩效管理提出对策。随着“互联网+旅游”模式的出现,学者也就在线类旅行社的财务管理展开研究,如杨明华[43]针对在线旅游公司提出将结算、会计核算和财务管理一体化,从而使得财务信息能更准确并且全面的反应业务信息,提高财务信息的相关性,并为经营决策提供参考。张莉萍[44]则提出网络信息化模式下经集团总部指导下的“分权式财务管理模式”,并提出统一单团核算流程。

四、结论与展望

基于上述对旅游财务核心期刊的数据研究及主题述评,笔者认为,国内对旅游财务的研究还存在着以下不足之处:

(一)研究重视度不够

从现有文献的数量上看,旅游财务研究文献在整个旅游学界研究中占比严重不足,尚未受到足够的重视。然而财务管理是旅游企业管理的核心之一,其好与坏将直接影响到旅游企业的长远发展,因此在旅游业快速发展的今天,旅游财务问题亦应受到应有的重视,以便提高旅游企业的抗风险能力并促进其长远发展。

(二)研究对象趋于固化

旅游业是一个庞大的综合性的系统,它涉及吃住行游购娱等多个方面,产业综合特征明显,然而目前研究大多数以大型旅游企业或三大支柱产业为主要关注点,而对于适应新的经济形势所出现的旅游新型经营业态和实体如互联网类旅游企业则关注偏少。

(三)研究方法有待更新

从研究方法上看,虽既有定性亦有定量,但从总体运用上看仍以定性研究为主,且缺乏一定的理论支撑。

结合对文献综述的理解和财务管理的运用,笔者认为,未来国内旅游财务研究可以在以下几个方面加以关注:

(一)重视旅游财务管理体系的更新。随着网络普及化,旅游企业财务管理也应该朝着线上发展,在线结算、会计和财务管理一体化等方向发展。

(二)强化对旅游财务研究的广度和深度。当前的研究普遍关注旅游企业的财务研究,然而旅游经济的发展需要有更完善的财务政策环境来支撑,且随着“互联网+”及“旅游+”的产业互动效应的强化,旅游带动社会经济发展的功能日益强大,因此应该强化旅游财务研究的广度与深度,为推进新时代下的旅游业发展提供更多的财务理论及实践研究。

(三)深化旅游财务方面的教学改革。旅游财务作为一门课程既要强调财务管理基础知识的贯彻,课程设计上也要突出旅游行业发展特点,因此要注重旅游财务管理专业人才的培养,从而为各类旅游企业提供更有针对性的财务管理人才或旅游经济发展提供更专业的财务决策参考。

[1] 陈梅, 余陈忠. 促进阿坝州旅游产业发展的财政作为[J]. 四川财政, 2000(6): 34~35.

[2] 金雁, 洪志强. 对旅游业财务自制凭证现象的剖析[J]. 上海财税, 2000(12): 28~29.

[3] 苏彦, 林小佳. 旅游业的税收征管探析[J]. 特区经济, 2008(10): 169~170.

[4] 石英. 我国旅游业营业税政策和征管存在的问题及完善[J]. 商业会计, 2011(27): 46~47.

[5] 王红梅. 人民币汇率市场化条件下我国旅游业发展对策研究[J]. 商业时代, 2011(8): 116~118.

[6] 汪洪旭. 旅游产业财务管理浅析[J]. 财会通讯, 2015(23): 118~119.

[7] 陈颖, 张芝敏, 张思寻. 旅游资本集约化运营探究[J]. 财会通讯, 2016(5): 10~12.

[8] 魏浩. 旅游企业的审计风险与规避策略[J]. 社会科学家, 2019(11): 74~78.

[9] 程斌.中国旅游企业财务风险数据分析及对策探讨[J]. 改革与战略, 2015, 31(8): 173~176.

[10] 徐雪. 旅游上市公司财务风险预警体系构建研究[J]. 财会研究, 2011(21): 54~56.

[11] 王文杰. 基于主成分分析的旅游上市公司财务预警研究[J]. 财会通讯, 2015(19): 37~40.

[12] 殷杰, 周春梅. 基于可拓模型的旅游上市公司财务风险研究[J]. 会计之友, 2015(6): 110~113.

[13] 师璇.“营改增”后旅游服务税收监管风险研究——以河北省为例[J]. 地方财政研究, 2017(3): 88~93+112.

[14] 罗景峰. 旅游上市公司财务风险评价的可变模糊改进方法[J]. 数学的实践与认识, 2020, 50(2): 18~23.

[15] 段正梁, 危湘衡. 旅游企业多元化并购类型与长期绩效的关系——以2002~2008年中国旅游上市公司为例[J].旅游学刊, 2013,28(2): 86~93.

[16] 王彩萍, 白斌耀, 徐红罡. 遗产地旅游小企业社会责任对可持续经营的影响[J]. 旅游学刊, 2015, 30(9): 25~33.

[17] 王晖. 所有制、社会责任与旅游企业财务绩效[J]. 统计与决策, 2015(20): 179~181.

[18] 李玲. 旅游企业社会责任与财务绩效的典型相关分析——基于利益相关者视角[J]. 企业经济, 2015(8): 62~165.

[19] 顾灵. 谈当前涉外旅游宾馆饭店财务应收计划的实施[J].旅游学刊, 1992(6): 28~30.

[20] 李立. 关于西安部分国营旅游企业的财务调查[J]. 旅游学刊, 1997(3): 21~24.

[21] 严华. 市场经济条件下国有饭店财务管理的特点、问题和对策研究[J]. 财政研究, 1999(3): 3~5.

[22] 丁玄圭. 现金流量表在酒店财务管理中的应用[J]. 陕西师范大学学报(自然科学版), 2001(S1): 196~200.

[23] 沙勇. 固定资产加速折旧法在酒店财务管理中的应用[J].会计之友, 2004(10): 64~66.

[24] 查芳, 梁玉龙. 基于平衡计分卡的中档旅游饭店绩效管理研究——以安康市S酒店为例[J]. 中国商贸, 2011(24): 54~55.

[25] 汤文华. 提高酒店财务管理水平的几种有效方法[J]. 会计之友, 2013(23): 38~41.

[26] 范秀成, 曹花蕊. 服务营销管理体系与酒店绩效关系的实证研究[J]. 旅游学刊, 2009, 24(1): 42~47.

[27] 李沐纯, 马素云. 我国高星级酒店收益管理绩效影响因素的实证研究[J]. 旅游科学, 2016, 30(3): 80~94.

[28] 王雪, 杨存栋. 试论旅游景区的财务管理模式与监督手段[J]. 财会通讯, 2012(8): 96~97.

[29] 韩灿. 管理会计在旅游业的应用——季节差异下旅游景区财务资金风险探析[J]. 会计之友, 2014(35): 49~52.

[30] 杜天然. 我国自然景点类上市公司财务评价:门票依赖及其治理[J]. 河南社会科学, 2014, 22(4): 114~116.

[31] 王伟. 公共资源类旅游景区绩效评价指标体系构建[J].企业经济, 2014(6): 136~140.

[32] 尹潇, 邹幸, 秦佳炜, 等. 山区生态旅游多元化投资机制的推进研究[J]. 农业经济, 2016(11): 48~50.

[33] 娄阳, 李庆雷, 赵红梅, 等. 云南省旅游景区经营绩效提升策略研究[J]. 资源开发与市场, 2017, 33(2): 244~248.

[34] 冯珍, 闫宣任. 文化遗产旅游风险认知分析——以平遥古城为例[J]. 经济问题, 2015(8): 125~129.

[35] 李志红, 莫媛, 张古鹏. 贵州民族地区PPP决策影响因素研究——以黔南州贵定县阳宝山PPP项目为例[J]. 贵州民族研究, 2017, 38(1): 59~64.

[36] 田彩云, 黄丽丽. 中国旅游企业运营效益及结构研究[J].人民论坛, 2015(36): 227~229.

[37] 张晓明, 何滢. 我国旅行社绩效评价方法探索[J]. 西北大学学报(哲学社会科学版), 2003(1): 72~76.

[38] 郅润明. 浅论加强旅行社成本管理的核心环节[J]. 经济问题, 2004(9): 39~40.

[39] 叶娅丽. 旅行社经营成本管理体系完善探究[J]. 财会通讯, 2012(17): 108~109.

[40] 张博. 黄金时期旅行社管理体系调整研究[J]. 中国商贸, 2011(13): 98~99.

[41] 张岩. 我国旅行社推行全面预算管理的必要性[J]. 财会研究, 2009(22): 61~62.

[42] 谢宣正, 林隽宇. 金融海啸下中小型旅行社绩效管理的调整和完善——以A旅行社平衡计分卡的构建为例[J].特区经济, 2009(9): 155~157.

[43] 杨明华. 在线旅游公司结算、会计和财务管理一体化初探[J]. 财会月刊, 2012(29): 54~56.

[44] 张莉萍. 网络信息化模式下旅行社集团财务管理模式探讨[J]. 财会通讯, 2015(29): 51~53.

A Research Overview of Domestic Tourism Finance——Based on the Statistical Analysis of CNKI Core Journals

SU Na, HU Zhen

(School of Business, Pingxiang University, Pingxiang Jiangxi 337000, China)

The paper analyzes the numbers, sources and subject objects of the existing core documents of domestic tourism finance and finds that the current tourism finance research obviously shows the characteristics of small quantity, insufficient attention and poor continuity. Combined with the content of the literature, the paper conducts a macro and micro review from five aspects of tourism industry, tourism enterprises, hotels, scenic spots, and travel agencies. Finally, it proposes that the future research should further focus on breadth and depth, and carry out corresponding innovations of content and courses system in accordance with the development characteristics of the times.

tourism; financial management; overview; CNKI

F592.6

A

2095-9249(2020)05-0023-05

2020-05-13

江西省文化艺术科学规划项目(YG2018223)

苏娜(1984—),女,江西萍乡人,讲师,硕士,研究方向:区域旅游经济及旅游规划与开发。

〔责任编校:王中兰〕

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

河南水利年鉴(2020年0期)2020-06-09 05:43:36

现代经济信息(2020年34期)2020-06-08 06:02:40

公民与法治(2020年1期)2020-05-30 12:27:34

意林·全彩Color(2019年9期)2019-10-17 02:25:48

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:44

消费导刊(2018年8期)2018-05-25 13:20:09

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国市场(2016年12期)2016-05-17 05:10:43

行政事业资产与财务(2015年23期)2015-10-26 03:13:26