上市公司股权结构与企业财务绩效

2021-01-03 10:17索成瑞

商场现代化 2021年22期

摘 要:本文选取沪深A股60家上市公司为研究样本,基于股权集中度与股权制衡度两个角度,对上市公司的财务绩效进行研究。结果表明股权集中度、股权制衡度与上市公司财务绩效之间均呈显著正相关关系。即对于我国上市公司来说,股权适当集中的同时保持股东之间的相互制衡能够明显促进企业财务绩效的提高。

关键词:股权结构;股权集中度;股权制衡度;财务绩效;因子分析

一、引言

随着市场竞争的日益激烈,一个公司在市场中所处的地位决定了其未来的发展前景,而公司绩效特别是财务绩效是影响其发展的一个重要因素。财务绩效能否有明显的提升在某一程度上有赖于公司的股权配置。股权太过集中或者分散均会对公司财务业绩的提高及良好形象的树立造成一定的阻碍。股权过度集中时,控股股东持有公司股份总数的半数以上的股份,这种情形虽然可以减少代理成本与信息不对称的问题,但却增加了大小股东由于“利益追逐游戏”而产生的矛盾;其次股权过于分散时,公司小股东较多且每个人手中的股份在10%左右,持股较少的优点在于能够使各个股东出于自己的利益考虑形成相互监督的局面,但是其与管理层之间信息不对称以及意见的分歧可能会使管理层作出损害公司财务绩效的行为。以上所述并没有给出一个对公司财务绩效的提高有良好推动作用的股权结构配置标准。

因此探究股权结构与公司财务绩效之间的影響机制可以为公司恰当进行股权配置提供较强的理论支撑与参考依据,从而积极推进公司治理与公司进程,提高公司的经营业绩与市场地位,使公司在竞争中夺得先发优势。

二、文献综述与研究假设

在现代企业中,其生产经营的主要目标就是取得可观的利益,使公司拥有雄厚的资本基础。魏文君认为股权结构配置是公司在经营过程中为实现价值最大化首先需要面临的重要问题。股权过于分散,一方面所有权的分离可能会造成股东为了抢夺公司资源竞争而偏离公司经营的宗旨;另一方面中小股东由于所持股权不多,不愿意花费较大的成本去监督大股东在经营决策过程中是否会做出私利行为,对公司事务不闻不问,而是寄希望于别的股东,这种坐享其成的“搭便车”动机,会在中小股东之间形成一种“死循环”。而集中的股权结构中,首先相对于中小股东来说,大股东在所有权结构、获取信息的能力、与外界公司的联系等方面具有得天独厚的优势,促使其在处理公司所面临的问题时提高决策速度(Shleifer,2011);其次,公司的收益及风险在极大程度上集中在大股东的身上,这就极大地激发了大股东参与处理公司事务的积极性,促使其有更大的动力去顾及其他中小股东的利益与需求,更好地为公司服务。

但是股权的过于集中且股东之间没有形成适当制衡的问题,会对公司造成不利影响。大股东在处理公司事务时具有较强的话语权与领导力,其很有可能为了一己私利蒙蔽中小股东做出侵占后者利益的行为,如利用职务之便非法占用公司资产为己用,利用关联方交易转移公司财产,发布虚假信息、操纵股价等行为均会加剧股东之间的矛盾。所以综合以上分析提出以下假设:

H1a:股权集中度与公司财务绩效有显著的相关关系。

H1b:股权集中度与公司财务绩效之间呈非线性关系。

股权过于集中形成的利益侵占问题以及委托代理问题可以通过股权制衡得到有效缓解。首先,股东之间形成的制约与监控可以使公司决策民主透明,不至于使中小股东由于信息的缺乏而无法及时预知大股东的不良行为,避免大股东弃中小股东的利益于不顾而利用自身权利做出挖空公司等存在管理道德风险的自利行为(张俭,2013;安东维,2015)。其次,使得控股权相当的股东愿意花费更多的精力参与到公司的管理与决策中来,不至于形成“一股独大”、大股东单独控制公司的局面。最后,股东之间形成相互制衡的机制可以减少个别股东的消极怠工情绪,降低其为了维护自身利益而产生投机动机的可能性(张颖,2016)。本文提出另一假设:

H2:股权制衡度与公司财务绩效呈显著正相关关系。

三、研究设计

1.样本选取与数据来源

本文对2016年-2018年沪深A股的挂牌上市公司进行研究,为了保障数据的有效性以及实证分析过程和结果的准确性,对所选的各行业公司做出了以下选择:(1) 剔除了财务状况异常的ST公司;(2) 剔除了经营风险比较大的金融类行业上市公司;(3) 剔除数据不完整且存在畸形的公司,最终得到60家公司样本。所有原始数据均选自CSMAR数据库,研究过程中所使用的数据处理工具为SPSS 22.0与Excel。

2.主要变量定义与模型设定

(1) 主要变量定义

①被解释变量

财务绩效:本文拟通过定性分析选取能够衡量盈利能力的几种指标建立可以综合评价企业财务绩效的体系,在此体系下进一步通过因子分析对所提取的各公因子计算最终得分来表示财务绩效。

②解释变量

股权结构:本文将结合实际情况从股权集中与股权制衡两个角度去衡量该变量。股权集中度采用公司最多股份持有者的持股比例来表示,股权制衡度则表现在持股次优的股东对第一大股东的制约,即两者持有股份之比。

各变量计算方法如下:

(2) 模型设定

为了检验假设的正确与否以及保证后续实证研究的有序展开,建立以下模型进行回归:

模型1用于检验假设H1a、H2,模型2在模型1的研究基础上在自变量中添加了股权集中度的二次方项,其余变量不变,以验证假设H1b。

其中,α0、β0为常数项,αi、βi为回归系数,εi为残差,(i=1,2,3,4)。

四、实证分析

1.因子分析测算

本文选取了表2中所示的能够反映财务绩效的五个盈利能力指标通过SPSS 22.0分以下几个步骤进行分析,指标的具体解释见下表,不再进行过多赘述。

(1) KMO 与 Bartlett 检验

在对KOM与Bartlett球形检验的测试中(见表3),KOM的测试值为0.733,不小于0.5;另外在Bartlett的检测结果中显示,其大约卡方值为2642.247,满足“越大越好”的标准,Sig值是0.000,表明本文所选的五个指标可以作为因子分析的对象。

(2) 提取主成分因子

利用主成分分析法提取出两个公因子,分别记为F1、F2,从表4可以看出二者各自的方差贡献率分别是52.09%与36.424%,总计88.513%。显而易见,所提取的两个公因子能够在很大的程度上反映五个指标的财务信息,能用来衡量财务绩效。

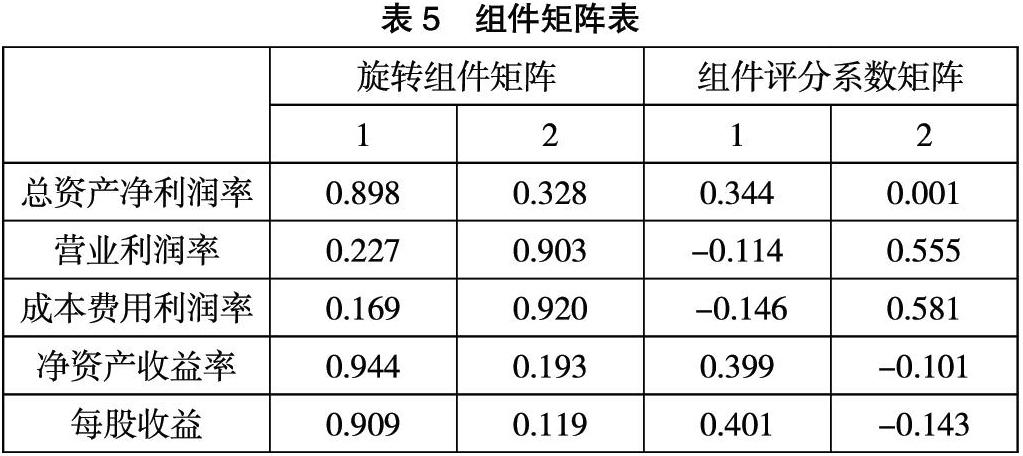

(3) 旋转成分矩阵

由表5可以得出步骤2中所提取的F1、F2两个公因子在各指标上的表现水平,其中F1在ROA、ROE及EPS三个指标上具有较高的表现水平,分别为0.898、0.944、0.909;F2则在成本费用率和营业利润率上占据较大的比例,分别为0.92、0.903。

(4) 计算各公因子的得分系数矩阵

由表5的组件评分系数矩阵中可以确定各指标的系数,进一步计算F1、F2的得分:

F1=0.344m1-0.114m2-0.146m3+0.399m4+0.401m5

F2=0.001m1+0.555m2+0.581m3-0.101m4-0.143m5

其中mi(i=1,2,3,4,5)分別代表五个指标,即ROA、P/R、P/C、EPS、ROA。

(5) 计算综合得分

由表4:F=(52.090%F1+36.423%F2)/88.513%,将其作为评价企业财务绩效的指标。

2.主要变量的描述性统计

由表6得知2016年到2017年财务绩效的平均值有略微下降,从0.00767变为-0.20208,而2017年到2018又有回升,三年来,平均值总体上均分布在1%的左右,但是标准差约为71%,说明所选样本财务绩效差别较大且财务绩效一般。表7的分析结果显示,股权集中度指标CR的平均值在三年间基本稳定于36%左右,根据我国上市公司的现状来说,属于相对集中的标准;其次最大值高达68.7%,表明在所选取的样本中某些公司表现出了股权集中过度的特征;股权制衡度的表征指标Z的平均值在2016年-2018年间虽略微下降,但都维持在33%左右,表明不同股东之间的制衡效果还是比较弱的。

3.回归分析

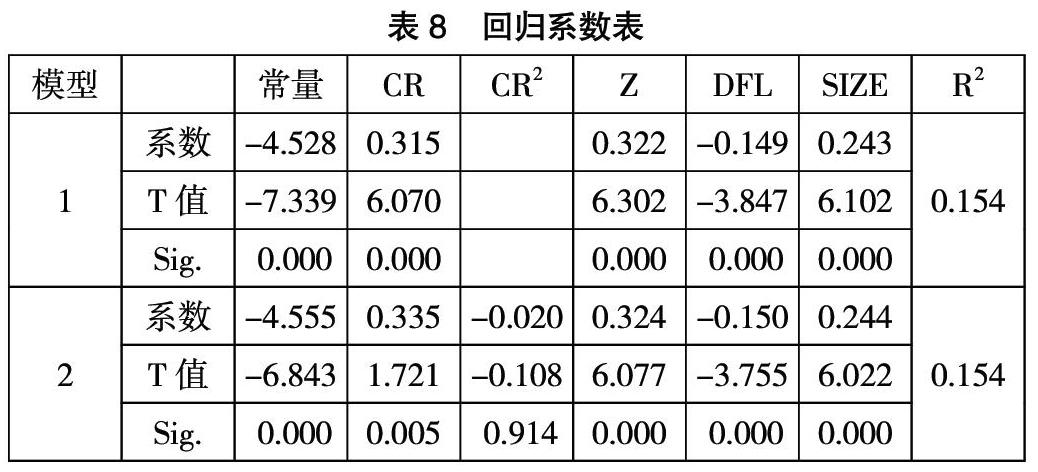

由表8的分析数据中可以得出,最大控股股东所拥有的股份与财务绩效之间回归结果的系数为0.315,sig显著性为0.000,说明随着控股股东所有权的集中,公司的财务状况与经营成果会相应有较大的波动,这与假设H1a一致;在添加了股权集中度的二次项作为自变量之后,其余自变量与因变量的回归系数变化不大,而平方项的系数显著性高达0.914,并不显著,假设H1b并不能通过检验。

股权制衡度与公司财务绩效之间的回归系数为0.322,sig显著性为0.000,证明第二大股东对控股比例在其之上的股东监督与敦促的加强可以在相当大的程度上促进财务绩效的提高,肯定了假设H2。

五、结论与建议

由上述实证分析得出,上市公司保持一定的股权集中与股权制衡都会有益于提升企业的财务绩效。

1.上市公司应该在现在及以后较长的一段时间内保持股权的集中

上市公司可以通过股权清理,以合理价格收购持股较少股东的股份;核实检查各股东的出资情况是否合乎规范,对于出资不规范或不到位的股东采取退还财产、解除合同关系等措施以加强股权集中。

2.上市公司应加强股东之间的权力制衡

上市公司可以通过设立股权持有人委员会的利益相关者委员会,使股东之间形成一种利益均衡机制,一旦发现某些股东为保护自身利益违背中小股东利益时,即可通过诉讼撤销管理层或控制权持有人;同时在更大程度上将企业价值与各股东行为结合起来,如实行“绩效股”等激励措施,打消大股东出于自身利益保护而产生的以牺牲效率为代价进行经营决策的念头。

参考文献:

[1]魏文君,石华倩.高管持股、投资行为与财务绩效[J].财会通讯,2017(32):23-26.

[2]Shleifer A.and R.Vishny.Large shareholders and corporate control[J].Journal of Political Economy,2011,3(94):461-488.

[3]张俭,夏昭梅.民营上市公司股权结构与企业绩效相关性研究——来自我国深市主板A股民营企业的经验证据[J].财会通讯,2013(9):53-56.

[4]安东维,张莉艳.产权性质、股权结构与企业绩效的关系分析——基于零售行业上市公司的经验证据[J].商业经济研究,2015(14):92-94.

[5]张颖.内部控制对股权结构与企业财务绩效的中介效应[J].财会通讯,2016(35):37-40.

作者简介:索成瑞,山西财经大学会计学院,硕士研究生,研究方向:公司财务

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年8期)2016-04-08