言多必失:产品市场掠夺风险会影响年报前瞻性信息披露吗?

2020-12-28 23:45雷新途方柳卿

商业研究 2020年10期

关键词:信息披露

雷新途 方柳卿

内容提要:信息经济时代公司的前瞻性信息披露行为受到更多因素的影响,在不同产品竞争市场的掠夺风险下做出有利的前瞻性信息披露决策并在产品市场竞争中持续占据优势是一个亟待解决的理论与实践问题。本文以2011-2018年沪深两市A股上市公司为样本,采用年报中“公司未来发展的展望”章节字数占比来度量前瞻性信息披露充分程度,探讨产品市场掠夺风险对前瞻性信息披露充分程度的影响。研究发现,掠夺风险越高,公司管理层披露前瞻性信息的意愿越弱,且行业市场竞争程度较高、行业进入壁垒较小时二者的负向相关性得到加强。进一步分析公司特征的影响发现,当公司规模较小、盈利能力较高、财务杠杆较低、产权性质为非国有时,掠夺风险与前瞻性信息披露充分程度之间的关系更强。前瞻性信息披露充分程度影响公司未来市场份额的变化,前瞻性信息披露越充分,未来更有可能受到竞争对手的掠夺。

关键词:前瞻性信息;产品市场竞争;掠夺风险;专有性成本;信息披露

中图分类号:F275.2 文献标识码:A 文章编号:1001-148X(2020)10-0073-16

一、引言

在信息经济时代,人们的信息需求不断增长,上市公司年度报告中的财务信息逐渐无法满足投资者的决策需要,非财务信息开始日益受到关注。管理层讨论与分析(Management Discussion and Analysis,简称MD&A)作为现有年报中重要的非财务信息,具体包含回顾和展望两部分。前者主要是对报告期内已发生事项的说明,或是对公司主要财务数据的解释;而后者则是以未来发展为视角,具有前瞻性特征,直接反映公司的行业竞争趋势和经营战略计划,而非财务报告的细化补充。相比之下,未来展望部分,即前瞻性信息更有披露价值。已有研究表明,MD&A中的前瞻性信息具有较强的预测性作用,有助于预测公司下期存货变动情况[1]、破产风险[2]、股价崩盘风险[3]和财务危机风险[4],同时能够提高分析师预测的准确性[5]。前瞻性信息提供了更多的增量信息,降低公司与外部投资者之间的信息不对称,帮助投资者更好地预期公司未来绩效[6]。

但也有一些学者认为,自愿披露的前瞻性信息不一定具有信息含量,可能并没有真正起到缓解公司与外部投资者之间信息不对称的作用[7];盈余操纵较为严重的公司会故意披露更多的前瞻性信息来迷惑市场和投资者[8-9],前瞻性信息披露更有可能是一种策略性披露行为。我国于2002年在年报中正式引入MD&A披露制度,较早的相关前瞻性信息披露动因的研究文献表明,上市公司管理层会根据公司的当前业绩和对产品市场竞争的考虑等实际状况选择一个最有利的前瞻性信息披露政策[10],但随后几年我国学者并未持续关注产品市场竞争对前瞻性信息披露水平的具体影响。结合已有的研究文献,本文试图检验在产品市场竞争环境下产生的掠夺风险是一项重要的前瞻性信息披露专有性成本。前瞻性信息不仅受到外部投资者的关注,更是受到公司现有或潜在竞争对手的强烈关注,由于前瞻性信息中含有大量的预测性内容,竞争对手获取分析后极易形成未来掠夺计划,最终导致公司自身处于不利的竞争地位。因此,公司在做出前瞻性信息披露决策时,要在获得资本市场再评价利益与保持竞争优势不受掠夺之间进行权衡[11]。一家公司决定是否披露信息、披露多少信息在很大程度上取决于竞争对手可能的反应,掠夺风险、信息性质与信息披露充分程度之间的关系构成了公司前瞻性信息披露决策问题的核心部分。显然,与过去传统时代相比,信息经济时代公司的前瞻性信息披露行为受到更多因素的影响,在不同掠夺风险水平下,如何做出有利的前瞻性信息披露决策并在产品市场竞争中持续占据优势已经成为一个亟待解决的理论与现实问题。

本文探究上市公司掠奪风险对前瞻性信息披露充分程度的影响,并且检验公司外部市场竞争环境是否影响掠夺风险与前瞻性信息披露充分程度的关系;以我国2011-2018年深沪两市A股上市公司为样本,手工下载并整理样本公司2011-2018年年度报告,借助计算机程序提取公司年度报告中“公司未来发展的展望”相关内容作为前瞻性信息,以披露的前瞻性信息字数占该章节全部内容字数的比例来衡量前瞻性信息披露充分程度。

本文的主要贡献在于:(1)关于前瞻性信息披露水平的国内已有文献主要关注盈余质量[12]、盈余操纵[9]等对前瞻性信息披露水平的影响,而本文是从产品市场掠夺风险视角研究前瞻性信息披露充分程度,并且前瞻性信息披露充分程度是以年度报告中披露的“管理层讨论与分析”中“公司未来发展的展望”章节字数的占比来表示,区别于李常青等(2008)构建前瞻性信息披露指数的方法[10]。(2)从掠夺风险视角丰富和拓展信息披露专有性成本构成的相关研究。目前关于信息披露专有性成本的研究集中于验证信息披露专有性成本假说[13]或直接运用专有性成本理论[14]。本文则对信息披露专有性成本的具体构成提出了猜想,通过实证分析检验了掠夺风险是一项重要的前瞻性信息披露专有性成本。(3)从前瞻性信息披露视角丰富和拓展产品市场竞争掠夺的相关研究。以往理论研究表明被掠夺者与外部各方之间的信息不对称可能会影响掠夺风险[15],本文研究结果发现上市公司能够通过减少前瞻性信息披露以提高竞争对手对掠夺成本与收益的不确定性,从而降低掠夺风险,补充了先前的研究。

二、理论分析与研究假设

(一)掠夺风险与前瞻性信息披露充分程度

产品市场竞争作为一种市场竞争机制,主要通过调节产品市场上的掠夺风险直接影响公司的经营战略与组织决策。具体而言,上市公司在进行产品市场掠夺时,为了迫使竞争对手退出行业,会降低价格或增加非价格竞争支出。退出并不一定意味着破产或清算,它也可以采取其他形式,如放弃特定产品市场或将公司出售给掠夺者[16]。此外,本文对掠夺的定义并未将其范围限定在已建立公司之间的竞争,李建标等(2015)就考虑了潜在进入者对现有公司造成的掠夺风险影响[17]。

H2:当公司所处行业市场竞争程度较高时,掠夺风险与前瞻性信息披露充分程度之间的关系更为强烈。

Li(2010)提出竞争是促进或抑制信息披露取决于竞争态势是现有竞争还是潜在竞争[24],行业进入壁垒即潜在竞争可能是影响掠夺风险与前瞻性信息披露充分程度关系的另一关键因素。在行业进入壁垒较高环境中,其他公司难以进入该行业,尤其是由政府监管限制形成行政壁垒的情况下,行业内公司受到更多的保护且具有较小的潜在竞争威胁[28],面臨掠夺风险的公司为防范潜在竞争对手而降低前瞻性信息披露充分程度的动机较弱,因此,当公司所在行业进入壁垒较高时,掠夺风险与前瞻性信息披露充分程度之间的关系会显著减弱。Bain(1956)认为行业进入壁垒的存在使潜在进入者在竞争中处于劣势地位,已在行业内的公司具有绝对成本优势和差异化产品[29]。Stigler(1968)则将进入壁垒定义为一种生产成本,已在该产业内的公司无需承担这一成本,而潜在进入者必须承担[30]。这就意味着,与进入壁垒较高行业相比,进入壁垒较低行业进入障碍较少、潜在进入者的成本压力较小,潜在进入者有更为充沛的资金储备和灵活的财务结构来快速入侵抢占市场,进而达到建立和维持自身市场势力的目的[14],掠夺行为在进入壁垒较低行业中发生的可能性更大,行业内公司防范潜在竞争对手而降低前瞻性信息披露充分程度的动机增强。此外,潜在进入者通常在选择进入前会掌握分析该行业该产品市场的具体特征以衡量进入成本与收益[17],行业内公司前瞻性信息的充分披露于潜在进入者而言无疑是锦上添花,潜在竞争激烈程度的差异使得进入壁垒较低行业的信息披露专有性成本更高,进入壁垒较低行业中的公司会为了降低掠夺风险而减少前瞻性信息披露。故本文提出如下假设。

H3:当公司所处行业进入壁垒较低时,掠夺风险与前瞻性信息披露充分程度之间的关系更为强烈。

三、研究设计

(一)样本选择和样本来源

本文选取2011-2018年我国沪深两市A股上市公司数据为研究样本,并按照以下标准对其进行筛选:剔除金融类公司;剔除ST(包括*ST)公司;剔除数据存在缺失的公司。最终得到21190个观测值。前瞻性信息披露充分程度指标数据手工收集自沪深证券交易所公布的上市公司年度报告,其他数据均来自于国泰安数据库(CSMAR)。为了降低异常值的影响,本文对所有连续变量进行了1%的缩尾处理。

(二)变量定义

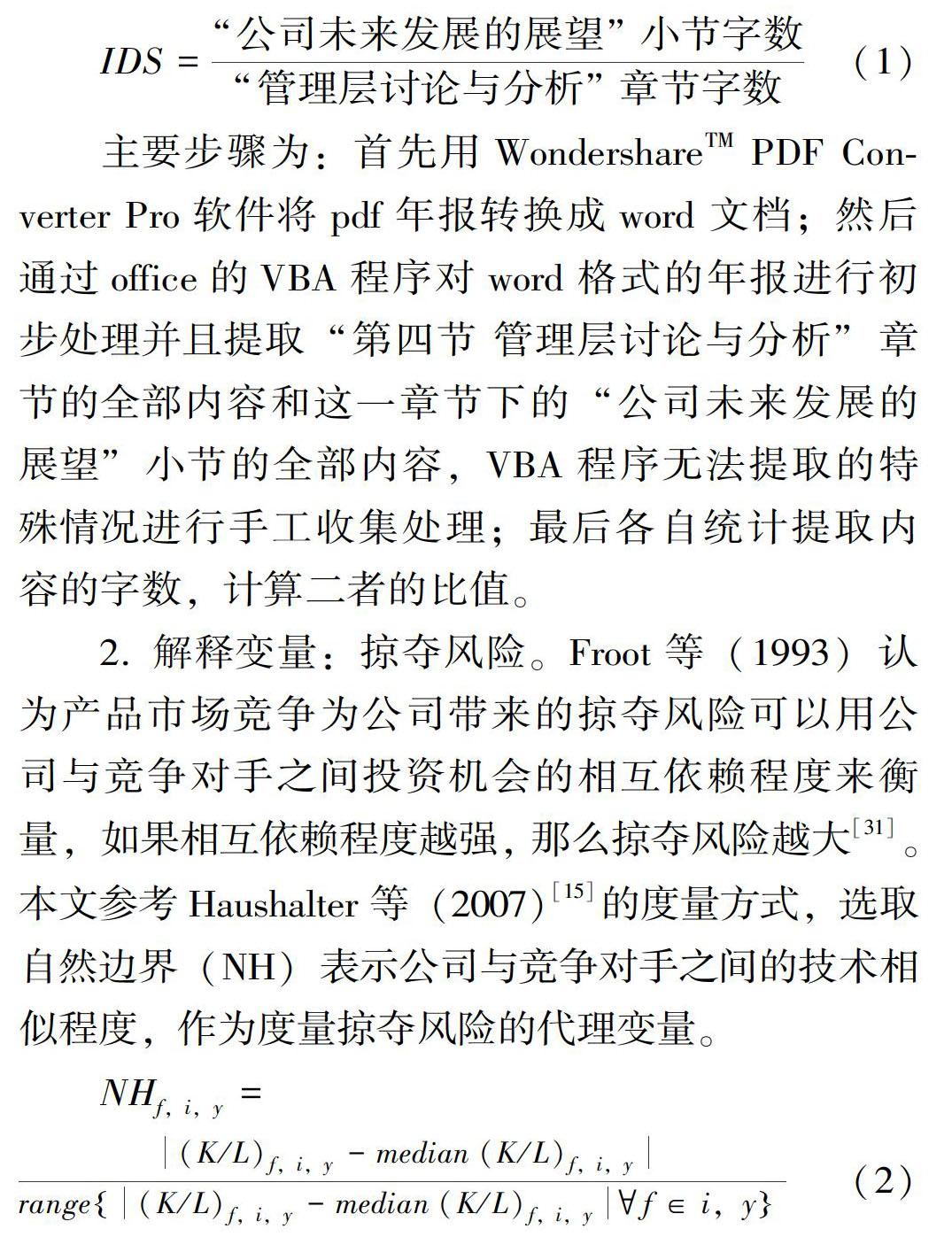

1.被解释变量:前瞻性信息披露充分程度。经过大量的上市公司年度报告阅读,本文关注到的是年报中“管理层讨论与分析”和“公司未来发展的展望”两个部分的信息披露情况。MD&A中“公司未来发展的展望”章节的信息主要是分析说明类的文本信息,与数据类信息相比,存在更强的主观性与选择性,公司管理层可能会考虑内外部环境的变化而对未来展望部分的前瞻性信息披露做出相应调整。苗霞和李秉成(2019)分析MD&A前瞻性信息能否提升财务危机预测能力时利用计算机程序对年报文本进行定位,筛选出有关MD&A未来展望部分的信息后再进行相关研究[4]。本文借鉴汪炜和袁东任(2015)的度量方式[12],定义IDS等于上市公司年度报告中“公司未来发展的展望”小节字数与“管理层讨论与分析”(也称为“董事会报告”或“经营情况讨论与分析”)章节字数之比,用来表示前瞻性信息披露充分程度,即:

IDS=“公司未来发展的展望”小节字数“管理层讨论与分析”章节字数(1)

主要步骤为:首先用WondershareTM PDF Converter Pro软件将pdf年报转换成word文档;然后通过office的VBA程序对word格式的年报进行初步处理并且提取“第四节 管理层讨论与分析”章节的全部内容和这一章节下的“公司未来发展的展望”小节的全部内容,VBA程序无法提取的特殊情况进行手工收集处理;最后各自统计提取内容的字数,计算二者的比值。

2.解释变量:掠夺风险。Froot等(1993)认为产品市场竞争为公司带来的掠夺风险可以用公司与竞争对手之间投资机会的相互依赖程度来衡量,如果相互依赖程度越强, 那么掠夺风险越大[31]。本文参考Haushalter等(2007)[15]的度量方式,选取自然边界(NH)表示公司与竞争对手之间的技术相似程度,作为度量掠夺风险的代理变量。

NHf,i,y=

(K/L)f,i,y-median(K/L)f,i,yrange(K/L)f,i,y-median(K/L)f,i,yf∈i,y(2)

其中K/L为资本-劳动化比率,本文使用人均固定资产净值代替资本-劳动化比率,K/L即代表公司核心技术水平,f、i、y分别代表公司、行业与年度。NH为反向指标,该指标越小,表示公司与同行业其他竞争对手的技术相似程度越高,并且与竞争对手之间分享着更多的投资机会,企业面临着更高的掠夺风险。

3.调节变量。

(1)市场竞争程度。借鉴伊志宏等(2010)[32]的研究,本文以市场集中度来衡量市场竞争结构,采用行业中排名前4位企业的市场份额之和(CR4)、排名前8位企业的市场份额之和(CR8)和赫芬达尔-赫希曼指数(HHI)度量,市场份额为企业营业收入占比。其中赫芬达尔-赫希曼指数(HHI)具体计算方式为:

HHI=∑Ni=1(Xi/X)2=∑Ni=1(Si)2(3)

HHI表示某特定行业内所有企业市场份额的平方和,N为行业内企业总数,Xi为第i个企业的营业收入,Si为第i个企业的市场份额。CR4、CR8、HHI越小,表明行业内相似规模的企业越多,市场集中度越低,市场竞争程度越高。

(2)进入壁垒。陈斌等(2008)对Wind二级分类行业赋予1-10的行业进入壁垒指数,按照进入壁垒指数将上市公司所处行业划分为三大类,认为进入壁垒高的行业通常属于国有垄断行业,主要包括:电力、燃气和复合公用事业及水务、金属、非金属与采矿、公路与铁路运输(交通基础设施)、能源设备与服务、资本市场、海运航空与航空物流货运、多元电讯服务、建筑与工程、汽车、媒体[33]。罗党论和赵聪(2013)基于陈斌等(2008)的研究和部分政策文件,界定的高壁垒行业包含:采掘业、石油加工及炼焦业、黑色金属冶炼及压延加工业、电力、煤气及水的生产和供应业、传播与文化产业、金融保险业、铁路运输业等多项运输服务业,并将进入高壁垒行业的公司样本值设为1,其余为0[34]。任宏达和王琨(2019)通过判断公司是否处于管制行业来衡量其进入壁垒[28]。

结合已有研究成果,本文设置进入壁垒(Barrier)0-1变量,当公司位于采矿业(B)、石油加工、炼焦和核燃料加工业(C25)、黑色金属冶炼和压延加工业(C31)、铁路、船舶、航空航天和其他运输设备制造业(C37)、电力、热力、燃气及水生产和供应业(D)、土木工程建筑业(E48)、交通运输、仓储和邮政业(G)、电信、广播电视和卫星传播服务(I63)、金融业(J)、公共设施管理业(N78)、新闻和出版业(R85)行业时,变量取值为1,认为该行业进入壁垒较高,行业内公司受到更多保护。当公司位于其他行业时,变量取值为0,认为该行业基本没有进入壁垒保护,潜在竞争较为激烈。

4.控制变量。参照Bernard(2016)[14]等学者的研究,本文控制了以下对信息披露充分程度有影响的因素:(1)公司特征层面,具体包括公司规模(Size)、盈利能力(ROA)、财务杠杆(Lev)、无形资产占比(Intang)、是否亏损(Loss)、产权性质(State)、是否由四大审计(Big4)、公司成立年份(Yi);(2)公司行业层面,具体包括赫芬达尔-赫希曼指数(HHI);(3)公司治理层面,具体包括第一大股东持股比例(Top)、Z指数(Z);(4)行业(Industry)和年份(Year)。各变量的具体内涵及计算如表1所示。

(三)模型设计

在确定主要研究变量后,本文采用如下模型对假设进行检验。

1.掠夺风险与前瞻性信息披露充分程度的研究模型

IDS=α0+α1NH+α2i∑Controli+∑Year+∑Industry+ε(4)

其中,Controli代表多个控制变量。根据假设H1,我们预期α1估计值显著为正。

2.调节作用的研究模型

IDS=β0+β1NH+β2iNH×Modi+β3tModi+β4t∑Controlt+∑Year+∑Industry+εt(5)

其中,Modi代表两个调节变量,i取值为1和2,分别代表市场竞争结构(HHI、CR4、CR8)和行业进入壁垒(Barrier),根据假设H2和H3,我们预期β21与β22估计值均显著为负。

四、实证分析

(一)描述性统计

1.前瞻性信息披露充分程度分析。根据证监会发布的2012年行业分类标准,将上市公司前瞻性信息披露情况进行分年度分行业统计分析。由图1可知,前瞻性信息披露充分程度(IDS)在前四年变动幅度较小,且前瞻性信息披露内容均未超过MD&A章节内容的15%,2014年后逐年提升,并且于2017年达到最大值。这一变化可能是2015年年报披露准则修订版对MD&A前瞻性信息具体披露内容作了细化补充和规范要求带来的影响。掠夺风险(NH)在前三年有较小变动,于2013年至2017年间发生明显起伏,2014年、2015年和2016年的NH均值都处于较高水平,表明这三年的公司掠夺风险相对较小,2017年和2018年的NH均值与前三年的较为接近,公司掠夺风险上升。

图1给出的IDS与NH的年间变化趋势存在较大差异,仅从年度均值角度难以推测掠夺风险(NH)与前瞻性信息披露充分程度(IDS)之间的关系,下文将从多方面继续探究二者关系。

掠夺风险是在产品市场竞争过程中产生的,行业竞争程度和进入壁垒等市场特征可能也是影響公司前瞻性信息披露决策的因素,本文通过单变量差异测试来初步分析掠夺风险、行业竞争程度和进入壁垒对前瞻性信息披露充分程度的影响。以掠夺风险和行业竞争程度的中位数为界,将样本拆分为掠夺风险高-低和行业竞争激烈-温和组别,由于进入壁垒为虚拟变量,直接划分为取值为0和取值为1的两组,通过t检验对比相应两组前瞻性信息披露充分程度的差异,检验结果如表2所示。由表2可知,在NH相对较高即掠夺风险相对较低的一组中IDS均值更大,前瞻性信息披露更为充分,但两组均值差异并不显著。而行业竞争程度和进入壁垒两组均值差异均为负向显著,公司的前瞻性信息披露充分程度在行业竞争温和和进入壁垒高的组别显著更大,即当公司处于竞争温和和进入壁垒高的行业中时,前瞻性信息披露更为充分。由此可知,在市场竞争激烈和进入壁垒低的行业环境下可能存在较高的信息披露专有性成本,为了避免竞争劣势成本的负面影响,该环境中公司的前瞻性信息披露充分程度较低。

进一步统计不同行业不同年份的前瞻性信息披露充分程度均值,结果如表3所示。为更加清晰地说明行业特征对前瞻性信息披露的影响,选取竞争程度和进入壁垒存在明显差异的行业数据进行比较并绘制对比图。图2Panel A中,批发和零售业与文化、体育和娱乐业分别代表市场竞争程度高与竞争程度低的两个行业,总体上批发和零售业的前瞻性信息披露充分程度要低于文化、体育和娱乐业。图2Panel B给出的是进入壁垒不同的两个行业的前瞻性信息披露充分程度均值对比,进入壁垒较低的批发和零售业的IDS均值总是低于进入壁垒较高的交通运输、仓储和邮政业。

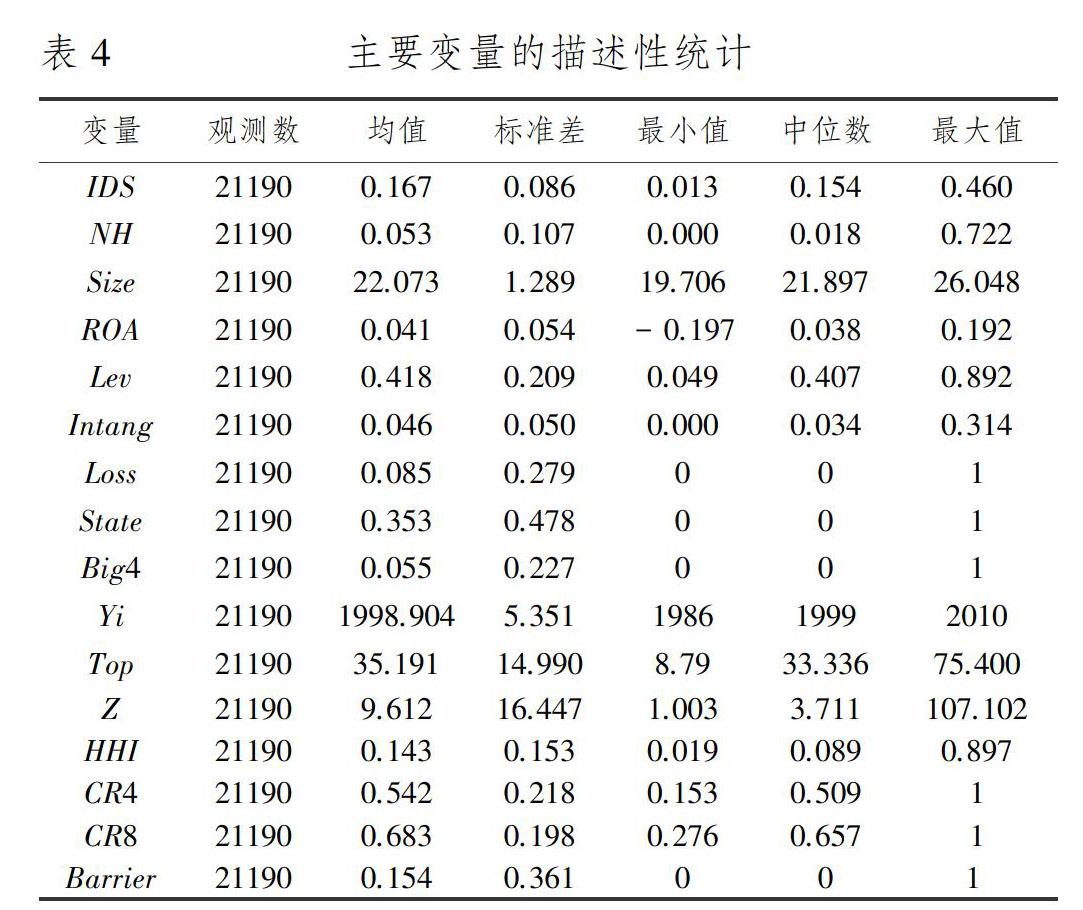

2.主要变量的描述性统计。模型中主要变量的描述性统计结果如表4所示。前瞻性信息披露充分程度(IDS)的最小值与最大值差异较大,分别为0.013和0.460,但平均值和中位数接近,分别为0.167和0.154,总体分布较为均衡。自然边界(NH)的最小值和最大值分别为0.000和0.722,平均值为0.053,中位数为0.018,反映观测上市公司的掠夺风险普遍较大。赫芬达尔-赫希曼指数(HHI)的平均值为0.143,中位数为0.089,说明多数观测上市公司所在行业的市场竞争较为激烈。进入壁垒(Barrier)均值为0.154,中位数为0,表明多数样本公司处于进入壁垒相对较低的行业。

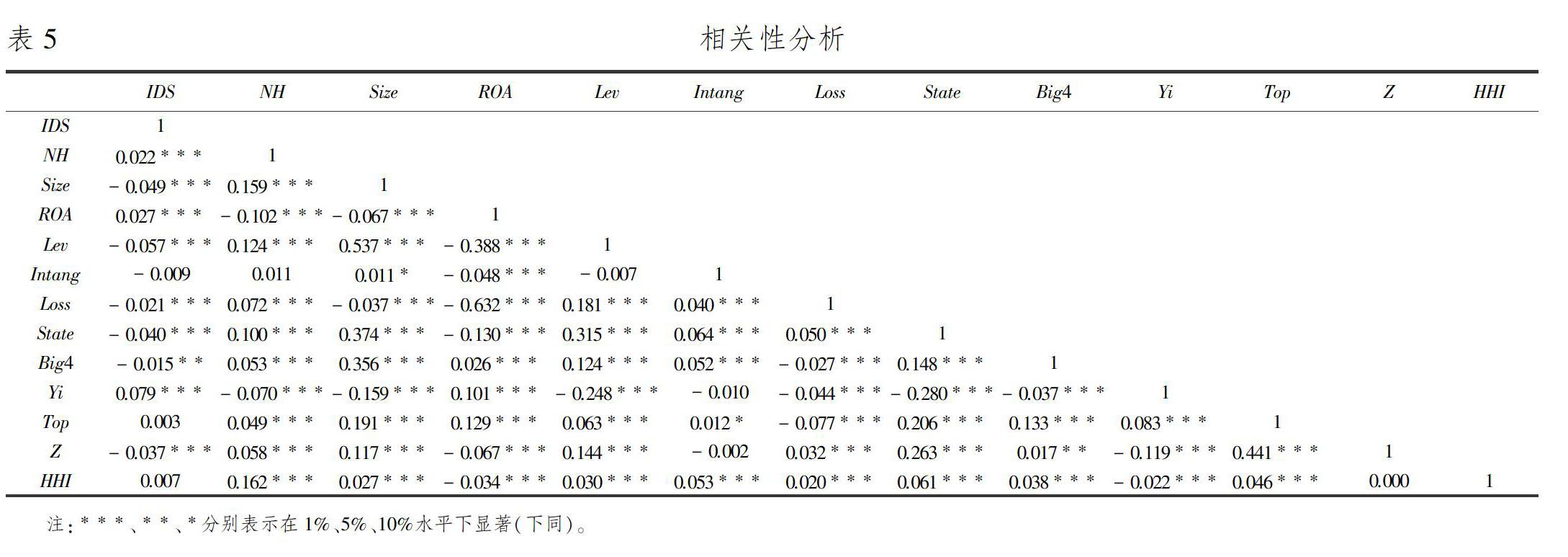

3.主要变量的相关性分析。表5列示了主要变量的Pearson相关性检验结果,其中NH与IDS的Pearson相关系数为0.022,并且在1%水平显著,NH为衡量掠夺风险的反向指标,初步证明了掠夺风险与前瞻性信息披露充分程度的负相关关系。ROA、Lev与IDS的Pearson相关系数分别为0.027和-0.057,均在1%水平显著,表明当公司的盈利能力较高和负债水平较低时,倾向于主动披露更为充分的前瞻性信息。HHI与IDS的Pearson相关系数为0.007,但系数不显著。为进一步明确各变量对前瞻性信息披露充分程度的影响,下文将主要控制变量纳入模型,通过多元回归进行分析检验。此外,各变量之间的相关系数均小于0.7,方差膨胀因子(VIF)均小于3,表明各变量之间不存在严重的多重共线性。

(二)回归结果分析

表6报告了掠夺风险与前瞻性信息披露充分程度的多元回归结果。我们发现,NH的回归系数为0.031(t=5.21),在1%水平显著,即NH与IDS显著正相关,由于NH是度量掠夺风险的反向指标,所以可知当公司的掠夺风险越大时,前瞻性信息披露充分程度越低,掠夺风险增加1个单位时,前瞻性信息披露充分程度大约减少3.1%,验证了假设H1。

表6同时提供了四个控制变量(公司规模、公司盈利能力、公司无形资产占比和市场集中度)对前瞻性信息披露充分程度的影响,这些控制变量在先前信息披露专有成本的相关研究中得到了广泛关注[13,35]。根据表6第1列模型(1)的回归结果,公司规模、公司无形资产占比、市场集中度指标1个单位的增加使前瞻性信息披露充分程度大约减少0.7%、2.9%和1.1%,公司盈利能力1个单位的增加使前瞻性信息披露充分程度大约增加2.4%。拥有更多知识产权、专利权、商标权和其他无形资产的公司在进行相关前瞻性信息披露时将面临着更高的专有成本,前瞻性信息披露充分程度会下降。盈利能力较高的公司希望能够通过披露更多的前瞻性信息表明未来竞争实力,发挥信号传递功能将其与盈利能力较低的公司区分开来,进而提升公司市场价值。

由表6的(2)-(4)列可知,NH×HHI、NH×CR4、NH×CR8的估计系数分别为-0.001(t=-2.19)、-0.002(t=-3.54)、-0.002(t=-2.96),均在5%水平显著,回归结果支持假设H2,即在不同的市场竞争结构中,上市公司掠夺风险与前瞻性信息披露充分程度的关系会发生相应变化,行业市场竞争程度越高,两者的相关性越强。与垄断市场相比,竞争市场的公司数目多、产品可替代性较高,在激烈的竞争中求生存、谋发展的公司面临着很大的不确定性和经营风险,其信息披露决策更为谨慎、更会考虑专有性成本的影响,更会减少前瞻性信息披露来降低被掠夺的可能性,因此当行业市场竞争程度较高时,掠夺风险与前瞻性信息披露充分程度的关系更强。可见,上市公司年报中的前瞻性信息披露决策在产品市场竞争中具有战略价值。行业进入壁垒这一潜在竞争对掠夺风险与前瞻性信息披露充分程度负相关关系的检验结果在表6(5)列进行了汇报,NH×Barrier的估计系数在5%水平显著为负(-0.003),回归结果支持了假设H3,进入壁垒负向调节掠夺风险与前瞻性信息披露充分程度的相关性,进入壁垒越低,潜在竞争者进入产品市场的成本越小即更易进入市场,给市场中在位企业带来的竞争威胁更大,信息披露专有性成本的存在使受掠夺风险困扰的企业降低了前瞻性性披露水平。一定的进入壁垒则有助于缓解竞争中企业对承担专有性成本的考量,在高进入壁垒行业中,掠夺风险对前瞻性信息披露充分程度的负向影响力度较弱。

本文通过分组回归来进一步对比不同市场环境中公司掠夺风险与前瞻性信息披露充分程度的关系差异,以市场竞争程度HHI、CR4、CR8三个指标的中位数为分组标准,低于中位数的一组表示市场竞争程度较高,高于中位数的一组表示市场集中程度较高,表7(1)、(3)、(5)列为高竞争水平组,表7(2)、(4)、(6)列为低竞争水平组。由表7可知,高竞争水平组中NH的回归系数分别为0.084(t=6.86)、0.072(t=6.24)、0.069(t=4.85),低竞争水平组中NH的回归系数分别为0.010(t=1.52)、0.013(t=1.97)、0.021(t=3.46),显然,不管与低竞争水平组的回归结果相比,还是与全样本回归结果相比,高竞争水平组NH的回归系数均是数值更大、显著性更强,分组回归结果同样验证了假设H2,激烈的行业市场竞争会加强公司掠夺风险与前瞻性信息披露充分程度之间的关系,高竞争水平环境下公司信息披露的专有性成本更高。

此外,表6(1)列中HHI的回归系数为-0.011(t=-2.55),表6(2)-(4)列中HHI、CR4、CR8的回归系数分别为-0.009(t=-2.08)、0.000(t=0.05)、0.003(t=0.96),市场竞争程度这一指标的回归结果在不同模型中存在较大差异。而由分组回归的数据结果可知,表7(1)、(3)、(5)列高竞争水平组HHI的回归系数均显著为正,这就表明在市场竞争较为激烈的情况下,公司会由于行业竞争加剧而选择披露更少的前瞻性信息,该结论似乎支持了以往产品市场竞争与自愿性信息披露关系研究中的反向关系论,侧面反映了专有性成本的存在。表7(2)、(4)、(6)列低竞争水平组HHI的回归系数均显著为负,当整体市场竞争相对不激烈时,公司会由于行业竞争加剧而增加前瞻性信息披露,此时积极的前瞻性信息披露能够收获更多的披露收益加强自身竞争优势。实际上,本文得出的产品市场竞争与前瞻性信息披露充分程度的关系与任一关系论并不相符,而是支持了以往研究中二者关系要视具体情况而定的结论。

行业进入壁垒(Barrier)为虚拟变量,按照0与1的取值划分为低进入壁垒和高进入壁垒两组,回归结果如表8所示。表8(1)(2)列NH的回归系数分别为0.038(t=5.34)和0.012(t=1.11),高进入壁垒组NH的回归系数较小且统计上并不显著,说明高进入壁垒缓和了公司掠夺风险与前瞻性信息披露充分程度之间的关系,高进入壁垒为潜在竞争对手进入目标行业设置了更多障碍,处于高壁垒行业中的公司相当于拥有了保护层,由于披露较为充分的前瞻性信息而受到竞争对手强烈关注和掠夺的可能性降低。回归结果表明低进入壁垒加强了公司掠夺风险与前瞻性信息披露充分程度之间的关系,与文本预期完全一致,同样支持假设H3。

图1对公司前瞻性信息披露水平的分年度描述性统计显示,2014年之后公司前瞻性信息披露充分程度要明显高于2014年之前的年度,一方面可能是2015年修订版披露准则具化了MD&A前瞻性信息披露内容和要求的影响,另一方面可能反映出了产品市场竞争在时间序列维度上有所不同,早期样本公司面临的产品市场竞争程度应当弱于后期样本。本文将通过考察不同时期下掠夺风险与前瞻性信息披露充分程度的关系来探讨市场竞争在其中可能发挥的作用,将研究样本分为2014年之前(含2014年)和2015年之后(含2015年)两个子样本进行研究。表8(3)、(4)列示了年度分样本回归结果,两组样本NH的回归结果分别为0.026(t=3.30)和0.036(t=4.30),由于后期样本行业容纳了更多的公司,行业发展更为迅猛,早期产品市场竞争水平就相对较低,掠夺风险对前瞻性信息披露充分程度的负面影响可能会得到一定缓解,与2015年之后的样本相比,2014年之前樣本中NH对IDS的作用程度有所减弱。此外,分样本回归结果也反映了HHI对IDS的作用差异,再次验证了前文得出的不同市场环境下产品市场竞争与信息披露关系不一致的结论。

(三)进一步分析

1.公司特征与前瞻性信息披露。由前文实证结果可知,行业特征会对掠夺风险与前瞻性信息披露充分程度的关系产生显著影响,本文进一步分析公司特征是否会加强或缓和两者的负相关关系。借鉴Bernard(2016)[14]、贺宝成和阮孝青(2020)[36]等学者的研究,从公司规模、盈利能力、财务杠杆和产权性质四个方面来展开具体讨论。

(1)相对规模。规模较大的公司通常比规模较小的公司拥有更强市场势力或更大市场份额,大公司具有更多样化的业务和更大的财务灵活性[20],其面临掠夺风险时通常可以通过多种方式分散或应对,公司在进行前瞻性信息披露决策时可能不会过多考虑掠夺风险带来的影响。已有的研究表明,大公司掠夺小公司并以较低的价格对其进行收购,阻止他们的成长,以此获取额外的市场力量[37]。在通常情况下,小公司更容易处于竞争劣势,竞争对手分析利用其披露的前瞻性信息对公司造成负面影响的可能性更大,理性的信息披露决策是减少前瞻性信息披露。因此,本文认为由于受到掠夺风险而降低前瞻性信息披露充分程度的行为集中在规模比行业竞争对手小的公司之中。

(2)盈利能力。在激烈的产品市场竞争中拥有较高盈利能力的公司容易吸引模仿者进入有利可图的部分[13]。成功公司通常能够对公司所处行业的未来格局发展与未来各项风险做出独特精准的判断与预测,其披露的未来经营计划等前瞻性信息容易被不太成功的或潜在的竞争对手获取模仿,公司通过避免披露经营利润与财务业绩等相关文本信息以减轻负面影响[38]。尤其是当披露的前瞻性信息有助于原本处于劣势的竞争对手快速成长时,公司会更谨慎地做出信息披露决策,盈利能力较高的公司更有动机向外部大众隐瞒商业敏感信息[39],加强与竞争对手之间的信息不对称程度。相比之下,盈利能力较低公司的未来发展战略与经营计划相对较少受到竞争对手的关注解读,在此类公司中,掠夺风险与前瞻性信息披露充分程度的关系相对减弱了。

(3)财务杠杆。公司保持较低财务杠杆储备财务弹性,可以降低未来融资成本,把握未来投资机会[40],低负债水平且现金充裕的公司可能会主动发起掠夺行为迫使高负债公司退出市场[41],而高负债水平的公司本身就面临着较大的偿债压力和破产威胁,削弱了公司在产品价格和后续投资中的竞争能力[42]。前瞻性信息中包含的未来可能面临风险部分的详细披露可以使竞争对手对公司的财务状况产生较为明确的洞察与了解,若其成为竞争对手的掠夺目标后仍披露较为充分的前瞻性信息,那么公司极有可能无法承受财务风险和掠夺风险的双重压力。对于负债水平较高的公司而言,前瞻性信息披露专有性成本带来的负面影响会进一步加大,因此在财务杠杆相对较高的公司中,掠夺风险与前瞻性信息披露充分程度之间的关系会得到加强。

(4)产权性质。产权性质差异是我国上市公司的一个关键特征,国有企业不仅是基于企业自身经营发展需要进行信息披露,而且还会出于其国有属性承担着政策性任务与政策性目标[43],更加注重自我约束,信息披露的自觉性与充分性更强,信息披露决策过程较少考虑披露成本。相比之下,非国有企业的管理层为了达到自身利益最大化,降低其因企业破产、市场份额被掠夺或者效益不佳而被接管辞退的概率和风险,往往只是聚焦于企业业绩增长与战略发展,有动机、也有能力干预或操纵企业的信息披露[32]。非国有企业的前瞻性信息披露行为更多是相关成本与收益的权衡结果,掠夺风险这一信息披露专有性成本的存在使其更倾向于选择前瞻性信息披露充分程度较低的披露决策。此外,方便快捷和成本较低的融资渠道对于促进掠夺是至关重要的[44]。国有企业因其国有性质面临较小的融资压力,發生经营困难或遭受竞争对手掠夺时通常能够得到政府和银行的救助,较少受到市场竞争约束。

基于上述分析,将公司规模(Size)、盈利能力(ROA)、财务杠杆(Lev)和产权性质(State)作为公司特征调节变量,检验不同公司特征下掠夺风险与前瞻性信息披露充分程度的关系强弱差异,预期交互项系数分别为显著负、显著正、显著正和显著负。检验结果如表9所示。由表9可知,NH×Size、NH×ROA、NH×Lev和NH×State四个交互项的估计系数分别为-0.001(t=-2.17)、0.001(t=1.66)、-0.002(t=-2.86)、-0.002(t=-2.13),且均为显著,说明当公司规模较小、盈利能力较高、财务杠杆较低、产权性质为非国有时,掠夺风险与前瞻性信息披露充分程度之间的关系更强。具体来说,表6给出的模型(1)的回归结果表明盈利能力强的公司会进行更充分的前瞻性信息披露,同时由表9(2)列可知,掠夺风险与前瞻性信息披露充分程度之间的负相关关系集中在盈利能力相对较强的公司之中,这也就意味着,盈利能力强的公司原本可能会出于吸引潜在投资者等外部关注者的意图而增加信息披露[45],但这种关系会在公司存在被掠夺风险时而发生减弱或逆转,即利润较高的公司的前瞻性信息披露专有成本平均高于利润较低的公司[38]。

NH×Lev估计系数为显著负,该实证结果与本文预期不符,究其原因可能在于,一方面,高财务杠杆会导致公司未来借贷能力受限[46],为了赢得已有债权人和潜在投资者的信心与信任,高负债公司会真实明确地展现公司盈利水平和风险状况,管理层倾向于提供充分可靠的前瞻性信息披露以获得较低成本的债务融资[47],此时公司更为关注信息披露收益而非信息披露专有性成本。另一方面,财务杠杆战略效应具体表现为高财务杠杆的“示威”效应和低财务杠杆的“示好”效应[48],由于债务的有限责任,产品市场竞争中高负债公司的行为比低负债公司更具攻击性[49],当其竞争对手掠夺抢占市场时会更为正面积极地应对,可能不会使用减少前瞻性信息披露这一迂回策略。此外,低负债可能是公司预期到未来市场竞争激烈,避免在竞争对手实行掠夺性竞争战略时因高负债处于竞争劣势而做出的财务保守行为[50],在这一情形下,财务杠杆相对较低的公司就更有动机隐瞒前瞻性信息应对掠夺风险。

2.前瞻性信息充分披露的经济后果。前文的实证结果表明,上市公司会由于较大的掠夺风险而降低前瞻性信息披露充分程度。为了进一步验证该结果,本文考察了前瞻性信息充分披露的经济后果。根据前文对“掠夺”的定义,本文认为上市公司前瞻性信息的充分披露会导致该公司未来市场份额的下降,对此进行检验的实证模型如下:

%ΔMarket share=γ0+γ1IDS+γ2iΣControli+ΣYear+ΣIndustry+ε(6)

其中,%△Market share代表上市公司市场份额的百分比变化,此处以每家公司营业收入与行业总营业收入的比值来度量市场份额。由于上市公司当年年报披露时间一般为次年的1至4月,而且竞争对手在获取相关披露信息后需要一段时间来分析筹划,因此模型中使用未来一期2至3年的市场份额变化。等式(6)中的控制变量包括公司规模(Size)、无形资产占比(Intang)、当年是否亏损(Loss)、财务杠杆(Lev)和市场竞争程度指标(HHI),预期前瞻性信息披露充分程度(IDS)的估计系数显著为负,前瞻性信息披露水平应与市场份额的变化呈负相关关系。

表10给出了相应的回归结果,其中第(2)和(4)列未控制年度虚拟变量与行业虚拟变量,IDS的估计系数基本为显著负,这表明上市公司前瞻性信息披露充分程度越高,公司未来市场份额下降得越多,未来更有可能受到競争对手的掠夺。上市公司前瞻性信息披露是否充分影响着其未来市场份额的变化,这进一步支持了本文提出的掠夺风险会对前瞻性信息披露充分程度产生负面影响的观点。此外,控制变量中HHI的回归系数基本为显著正,这就意味着,当公司所处行业市场竞争程度越大时,公司未来市场份额下降得越多,激烈的产品市场竞争同样会对公司未来市场份额形成负面影响。

(四)稳健性检验

为增强前文主检验的可靠性,本文进行了如下的稳健性检验:

一是内生性问题。研究掠夺风险对前瞻性信息披露充分程度的影响时,鉴于扰动项中可能存在同解释变量相关的变量,本文借鉴朱炜等(2019)[51]的研究,以自然边界NH的滞后一期变量作为NH的工具变量进行两阶段最小二乘法(2SLS)回归。通过Wald F统计量检验发现不存在弱工具变量问题,回归结果见表11 Panel A,在第一阶段回归中,工具变量的系数显著为正,表明工具变量与内生性变量掠夺风险存在显著正相关关系,在第二阶段回归中,掠夺风险与前瞻性信息披露充分程度的回归系数显著为正,且与前文未控制内生性相比回归系数数值更大,说明本文主检验的研究结论是稳健的。

变量之间互为因果产生的内生性问题可能在本文的研究环境中更容易出现,即不仅是掠夺风险的存在导致前瞻性信息披露充分程度降低,相反地,前瞻性信息披露充分程度较高的公司可能面临着更大的掠夺风险。为了处理“互为因果”的内生性问题,本文通过联立方程进行三阶段最小二乘法(3SLS)回归分析,回归模型如下所示:

IDSt=α0+α1NHt+α2i∑Controli+∑Year+∑Industry+ε(7)

NHt=δ0+δ1IDSt+δ2NHt-1+δ3i∑Controli+∑Year+∑Industry+ε(8)

为了保证联立方程能够被识别,在以掠夺风险(NH)作为被解释变量的(8)式中加入了工具变量NHt-1,即掠夺风险(NH)的滞后一期变量,同时在控制变量中去除了是否由四大审计(Big4)这一变量,根据2SLS第一阶段回归结果本文认为该变量对掠夺风险(NH)没有显著影响。三阶段回归结果如表12所示,由表12可知,NH对IDS有显著为正的作用,即掠夺风险对前瞻性信息披露充分程度有显著负影响,而前瞻性信息披露充分程度对掠夺风险的影响不显著,本文结论仍成立。

此外,本文还参考伊志宏等(2010)[32]、任宏达和王琨(2019)[28]的做法,考虑到内生性问题可能是由于我国各地区金融环境、法律监管和市场化程度等外部因素的不同而产生。为此,我们以樊纲等(2007)编制的市场化指数作为衡量市场化程度的指标[52],若公司注册地处于广东、上海、浙江和江苏四个省份则将其列为市场化程度高组,否则为市场化程度低组,按照前述的模型对两组分别进行回归,回归结果见表11 Panel B,发现两组均显著,即市场化程度对本文结论没有显著影响,掠夺风险较大的企业前瞻性信息披露充分程度较低。

二是被解释变量的变化。按当年中位数将前瞻性信息披露充分程度指标设定为二值变量,前瞻性信息披露充分程度高于中位数的赋值为1,低于或等于中位数的赋值为0,该指标数值越大,信息披露充分程度越高。采用Logit模型进行回归,结果表明,解释变量NH的回归系数为1%水平上的显著正,掠夺风险越大,前瞻性信息披露充分程度越低。回归结果见表11 Panel C。

三是解释变量的变化。本文在表6(1)列的基础上加入了NH的平方项,以考察掠夺风险与前瞻性信息披露充分程度之间是否存在U型的作用关系,实证结果并未证明二次关系的存在,进一步支持了掠夺风险与前瞻性信息披露充分程度的一次线性关系,具体结果见表11Panel D。

五、结论

本文提供了以往信息披露专有性成本研究中未曾证明的一项成本:产品市场掠夺风险。研究结果表明,掠夺风险与前瞻性信息披露充分程度之间具有负相关关系,存在掠夺风险的公司可以通过降低前瞻性信息披露充分程度与现有或潜在的掠夺者保持信息不对称来最小化掠夺风险相关的成本。掠夺风险与前瞻性信息披露充分程度的负相关关系会受到行业竞争水平的影响,在竞争程度更强和进入壁垒较低的市场环境中,掠夺风险与前瞻性信息披露充分程度之间的关系更强。

进一步地,本文探究了公司特征的影响机制,检验结果表明,对于规模、盈利能力、财务杠杆与产权性质存在区别的上市公司,其掠夺风险与前瞻性信息披露充分程度之间的关系强弱也会产生差异。虽然先前的研究通常发现,盈利能力较强的公司会披露更多更详细的前瞻性信息,但本文研究结果表明,在受到掠夺风险影响越大的公司中这种相关性越弱,盈利能力较强的公司会由于掠夺风险的存在而产生较高的前瞻性信息披露专有性成本。并且本文从上市公司年报前瞻性披露经济后果角度分析得到,前瞻性信息的充分披露会导致未来市场份额的下降,即意味着前瞻性信息披露较多的上市公司在未来的产品市场竞争中更有可能受到竞争对手的掠夺,专有性成本对前瞻性信息披露决策而言至关重要。

參考文献:

[1] Sun Y. Do MD&A Disclosures Help Users Interpret Disproportionate Inventory Increases?[J]. Accounting Review, 2010, 85(4):1411-1440.

[2] Mayew W J, Sethuraman M, Venkatachalam M. MD&A Disclosure and the Firm′s Ability to Continue as a Going Concern[J]. The Accounting Review, 2014, 90(4):1621-1651.

[3] 孟庆斌,杨俊华,鲁冰.管理层讨论与分析披露的信息含量与股价崩盘风险——基于文本向量化方法的研究[J].中国工业经济,2017(12):132-150.

[4] 苗霞,李秉成.管理层超额乐观语调与企业财务危机预测——基于年报前瞻性信息的分析[J].商业研究,2019(2):129-137.

[5] Bozzolan S, Trombetta M, Beretta S. Forward-Looking Disclosures, Financial Verifiability and Analysts′ Forecasts: A Study of Cross-Listed European Firms[J]. European Accounting Review, 2009, 18(3):435-473.

[6] Volkan Muslu,Suresh Radhakrishnan,K. R. Subramanyam,Dongkuk Lim. Forward-Looking MD&A Disclosures and the Information Environment[J]. Management Science,2014.

[7] Hoje Jo, Yongtae Kim. Disclosure frequency and earnings management[J]. Journal of Financial Economics, 2007,84(2):561-590.

[8] Feng M, Ge W, Li C, et al. How do Earnings Manipulators Guide Investors[J]. SSRN Electronic Journal, 2012.

[9] 程新生,刘建梅,程悦.相得益彰抑或掩人耳目:盈余操纵与MD&A中非财务信息披露[J].会计研究,2015(8):11-18,96.

[10]李常青,钟娟,王毅辉.上市公司前瞻性信息披露动因研究[J].统计与决策,2008(20):135-137.

[11]Verrecchia R E. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1-3):97-180.

[12]汪炜,袁东任.盈余质量与前瞻性信息披露:正向补充还是负向替代?[J].审计与经济研究,2014,29(1):48-57.

[13]Botosan C A, Stanford M H. Managers′ Motives to Withhold Segment Disclosures and the Effect of SFAS No. 131 on Analysts′ Information Environment[J]. The Accounting Review, 2005, 80(3).

[14]Darren Bernard. Is the risk of product market predation a cost of disclosure?[J]. Journal of Accounting and Economics,2016,62(2-3).

[15]Haushalter D, Klasa S, Maxwell W F. The influence of product market dynamics on a firms cash holdings and hedging behavior[J]. Journal of Financial Economics, 2007, 84(3):797-825.

[16]Burns, Malcolm R. Predatory Pricing and the Acquisition Cost of Competitors[J]. Journal of Political Economy, 1986, 94(2):266-296.

[17]李建标,赵爱莉,王静.基于潜在竞争者的公司信息披露策略研究——实验室实验的检验[J].南开管理评论,2015,18(1):37-44.

[18]Jovanovic B. Truthful Disclosure of Information[J]. The Bell Journal of Economics, 1982, 13(1):36-44.

[19]Masako, N, Darrough. Disclosure Policy and Competition: Cournot vs. Bertrand[J]. The Accounting Review, 1993.

[20]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5):1909-1940.

[21]Wagenhofer A. Voluntary disclosure with a strategic opponent[J]. Journal of Accounting & Economics, 1990,12(4):0-363.

[22]王雄元,刘焱.产品市场竞争与信息披露质量的实证研究[J].经济科学,2008(1):92-103.

[23]Darrough Masako N, Stoughton Neal M. Financial disclosure policy in an entry game[J]. Journal of Accounting and Economics, 1990, 12(1-3):219-243.

[24]Li X. The impacts of product market competition on the quantity and quality of voluntary disclosures[J]. Review of Accounting Studies, 2010, 15(3):663-711.

[25]Morellec E, Nikolov B. Cash Holdings and Competition[J]. SSRN Electronic Journal, 2009.

[26]宋献中.论企业核心能力信息的自愿披露[J].会计研究,2006(2):47-52,97.

[27]Robert E. Verrecchia, Joseph Weber. Redacted Disclosure[J]. Journal of Accounting Research, 2006, 44(4):791-814.

[28]任宏达,王琨.社会关系与企业信息披露质量——基于中国上市公司年报的文本分析[J].南开管理评论,2018,21(5):128-138.

[29]Bain, J.Barriers to New Competition[M].Cambridge:Harvard University Press, 1956.

[30]Stigler, G.J.The Organization of Industry[M]..Homewood, Ⅲ:Richard D.Irwin, 1968.

[31]Froot K A, Scharfstein D S, Stein J C. Risk Management: Coordinating Corporate Investment and Financing Policies[J]. The Journal of Finance, 1993, 48(5):1629-1658.

[32]伊志宏,姜付秀,秦義虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-141,161,188.

[33]陈斌,佘坚,王晓津,等.我国民营上市公司发展实证研究[J].证券市场导报,2008(4):42-47.

[34]罗党论,赵聪.什么影响了企业对行业壁垒的突破——基于中国上市公司的经验证据[J].南开管理评论,2013,16(6):95-105.

[35]Bens, Daniel, A, et al. Discretionary Disclosure in Financial Reporting: An Examination Comparing Internal Firm Data to Externally Reported Segment Data.[J]. Accounting Review, 2011.

[36]贺宝成,阮孝青.产品市场竞争与信息披露违规:诱发还是治理?——基于古诺和Mlogit模型的分析[J].哈尔滨商业大学学报(社会科学版),2020(02):18-31.

[37]Bolton, Patrick, Riordan, et al. Predatory Pricing: Strategic Theory and Legal Policy.[J]. Georgetown Law Journal, 2000.

[38]Dedman E, Lennox C. Perceived competition, profitability and the withholding of information about sales and the cost of sales[J]. Journal of Accounting & Economics, 2009, 48(2-3):0-230.

[39]Jansen,J. The effects of disclosure regulation of an innovative firm[R].CESIFO Working Paper No. 1459,2005.

[40]Maria-Teresa Marchica, Roberto Mura. Financial Flexibility, Investment Ability, and Firm Value: Evidence from Firms with Spare Debt Capacity,2010, 39(4):1339-1365.

[41]Murillo Campello. Capital structure and product markets interactions: evidence from business cycles[J]. Journal of Financial Economics,2003,68(3).

[42]Xin Chang, Sudipto Dasgupta. Target Behavior and Financing: How Conclusive Is the Evidence?2009,64(4):1767-1796.

[43]沈志渔,刘兴国,周小虎.基于社会责任的国有企业改革研究[J].中国工业经济,2008(9):141-149.

[44]Chevalier J A. Do LBO Supermarkets Charge More? An Empirical Analysis of the Effects of LBOs on Supermarket Pricing[J]. The Journal of Finance, 1995, 50(4):1095-1112.[45]Dolinsek, Tatjana,Tominc, Polona,Lutar Skerbinjek, Andreja. The determinants of internet financial reporting in Slovenia[J]. Online Information Review,2014,38(7).

[46]Harry DeAngelo,Linda DeAngelo,Toni M. Whited. Capital structure dynamics and transitory debt[J]. Journal of Financial Economics,2010,99(2).

[47]Allen Goss,Gordon S. Roberts. The impact of corporate social responsibility on the cost of bank loans[J]. Journal of Banking and Finance,2010,35(7).

[48]Jayant R. Kale,Husayn Shahrur. Corporate capital structure and the characteristics of suppliers and customers[J]. Journal of Financial Economics,2005,83(2).

[49]James A. Brander, Tracy R. Lewis. Oligopoly and Financial Structure: The Limited Liability Effect,1986, 76(5):956-970.

[50]朱武祥,陳寒梅,吴迅.产品市场竞争与财务保守行为——以燕京啤酒为例的分析[J].经济研究,2002(8):28-36,93.

[51]朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019(3):10-17.

[52]樊纲,王晓鲁,朱恒鹏.中国市场化指数(第1版)[M].北京:经济科学出版社,2007.

Does the Risk of Product Market Plunder Affect the Forward-looking Information

Disclosure of the Annual Report?

LEI Xin-tu,FANG Liu-qing

(School of Management, Zhejiang University of Technology, Hangzhou 310023,China)

Abstract:In the era of information economy, the forward-looking information disclosure behavior of companies is affected by more factors. It is an urgent theoretical and practical problem to make a favorable forward-looking information disclosure decision under the plunder risk of different product competition market and continue to occupy an advantage in the product market competition.Taking A-share listed companies in Shanghai and Shenzhen stock exchanges from 2011 to 2018 as samples, this paper measures the adequacy of forward-looking information disclosure by using the proportion of words in the “company′s future development outlook” chapter in the annual report, and discusses the impact of product market plunder risk on the adequacy of forward-looking information disclosure.It is found that the higher the risk of plunder, the weaker the willingness of the company′s management to disclose forward-looking information, and the higher the degree of competition in the industry market and the smaller the barriers to entry, the negative correlation between them is strengthened.Further analysis of the impact of corporate characteristics shows that the relationship between plunder risk and the adequacy of forward-looking information disclosure is stronger when the company is small in size, high in profitability, low in financial leverage and non-state in nature of property rights.The adequacy of forward-looking information disclosure affects the change of the company′s market share in the future. The fuller the forward-looking information disclosure is, the more likely it will be plundered by competitors in the future.

Key words:forward-looking information; product market competition; plunder risk; exclusive cost; information disclosure

(责任编辑:李江)

收稿日期:2020-08-01

作者简介:雷新途(1972-),男,浙江温州人,浙江工业大学管理学院教授,博士生导师,管理学博士,研究方向:公司财务与会计;方柳卿(1996-),女,浙江宁波人,浙江工业大学管理学院硕士研究生,研究方向:公司财务与会计。

猜你喜欢

人间(2016年28期)2016-11-10

科技视界(2016年18期)2016-11-03

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17