城市更新这个赛道 吸引了六成上市百强房企布局

2020-12-28 07:00

中国房地产业·上旬 2020年12期

随着房地产行业由增量时代向存量时代过渡,城市更新市场规模持续扩大,房企也在这一赛道上你追我赶。

克而瑞研究中心最新数据显示,百强上市房企中,约有六成房企涉足了城市更新,其中TOP50上市房企的比例达到了78%。若以城市更新规模超100万平方米计,已成规模的企业比例达到40%左右,超六成百强上市房企有参与城市更新改造的经历。

基于入局时间、资金投入和运营经验等因素的影响,房企涉及城市更新的规模差距非常大,通过城市更新获取的建面跨度也逐渐拉开。从房企布局城市更新的规模来看,规模最小的房企只参与了1个项目,建面不到10万平方米,规模最大的房企涉及了100多个项目,总建面可达1亿平方米,释放后货值达数千亿。

整体来看,随着行业由增量市场向存量时代过渡,城市更新市场规模将持续扩大。

政策支撑城市更新发展

近年来,不管是中央,还是各省市,政策层面对城市更新的支持力度越来越大,为房企布局城市更新提供了政策支持,这也是城市更新长足发展的基础。

2019年7月30日,中央政治局会议提出“实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设”。同年12月,中央经济工作会议提出“要加强城市更新和存量住房改造提升,做好城镇老旧小区改造,大力发展租赁住房”。

2020年以来,财政部、住建部等各部委均从各个方面强调推进老旧小区改造。包括“将城镇老旧小区改造纳入了专项债券的支持范围”“鼓励房地产开发企业参与老旧小区改造”等。

同时,全国多个地方政策也明确了未来更新计划。

广州市日前通过的《关于深化城市更新工作推进高质量发展的实施意见》和《广州市深化城市更新工作推进高质量发展的工作方案》提出,通过完成城市更新三年实施计划、五年行动方案和十年改造规划项目,广州将在近3年对83个城中村实施改造,近5年将完成183个城中村改造。

《昆明市城市更新改造行动计划》明确,2020年完成改造项目3个(含1个微改造项目);2021年完成改造项目8个;2022年完成改造项目26个;2023年完成改造项目51个(含11个微改造项目);2024年完成改造项目70个(含2个微改造项目);2025年完成改造项目129个。

《深圳市2020年度城市更新和土地整备计划》公布了2020年总体任务,其中城市更新年度任务包括全市新增实施改造任务9000亩,完成改造任务5000亩;新增拆除重建类城市更新单元计划用地规模679公顷;完成旧工业区综合整治建筑面积120万平方米。

据克而瑞研究中心此前梳理显示,目前约有30个省市公布了2020年城市更新计划,其中北上广深四大一线城市今年计划推出旧城改造计划。北京大力推进老旧小区综合整治,实现新开工80个项目,完成50个老旧小区综合整治项目,投资超12.8亿元。上海坚持留改拆并举,统筹推进历史风貌保护、城市更新、旧区改造与大居建设、住房保障,完成55万平方米、2.8万户中心城區成片二级旧里以下房屋改造,新增供应各类保障房6万套。

有媒体报道,截至2020年6月末,中国工商银行城市更新贷款余额超330亿元。在城市更新(旧城改造)领域,中国工商银行已在北京、上海、深圳、广州、武汉、南京等15个城市开办城市更新贷款业务。信贷政策和产品体系包括产业园区建设、棚户区改造、城市更新(旧城改造)、新农村建设等多个领域。

住建部统计数据显示,截至今年上半年,全国共有老旧小区约有17万个,涉及居民超过4200万户,建筑面积约为40亿平方米,初步估算的投资额将高达4万亿,集中分布于北上广深四大一线城市以及西安、武汉、天津等二线城市。

据测算,中国房地产总市值已超过300万亿元,按每年2%的城市更新速率计算,城市更新迎来6万亿元级市场。随着总市值的不断增加以及存量转化率的持续提升,最终市场将迎来10万亿元的大赛道。

随着多地城市更新项目陆续公布进展,明确未来改造计划,存量时代下,城市更新无疑将成为中国经济新风口和未来城市发展的新增长极。可以预见,未来城市更新领域相应支持和保障政策也将不断出台并完善,支持民生保障工作顺利开展,并进一步拉动地产领域的有效投资和消费。

规模最高已达1亿平方米

在土地资源日益短缺的当下,通过城市更新获取的土地楼板价往往低于周边的招拍挂土地,房企能用较低的拿地成本撬动更高的利润,加之一二线城市的土地日趋紧缺,而一些老旧建筑需要拆除重建,城市更新便成为房企拓宽拿地渠道的有效手段。

城市更新为企业发展带来新的业绩增长点,布局这一领域的房企不断增加,已成规模的房企比例不断上升。

根据房企2020年半年报及公开信息,已有超六成百强上市房企参与城市更新改造,其中约有40%的企业已经达到超百万方的规模。

TOP50上市房企参与度更高,其中78%的房企参与城市更新,形成规模的房企占比则达到了51%。究其原因,主要是因为TOP50房企有更充足的资金和更强的运营能力。

从企业参与规模来看,基于入局时间、资金投入和运营经验等因素的影响,房企涉及城市更新的规模差距非常大。以企业城市更新业务获取、但未转化成土地储备的那部分建面,即“城市更新潜在建筑总建面”来衡量企业参与城市更新的程度,规模小的只参与了1个项目,建面不到10万平方米,但规模大的涉及100多个项目,总建面可达1亿平方米,释放后货值达数千亿。

整体来看,一是由于越来越多的房企进入城市更新赛道,行业即将进入“分蛋糕”状态,二是由于每家房企在不断获取城市更新项目且这部分土储转化缓慢,行业整体规模持续扩大。

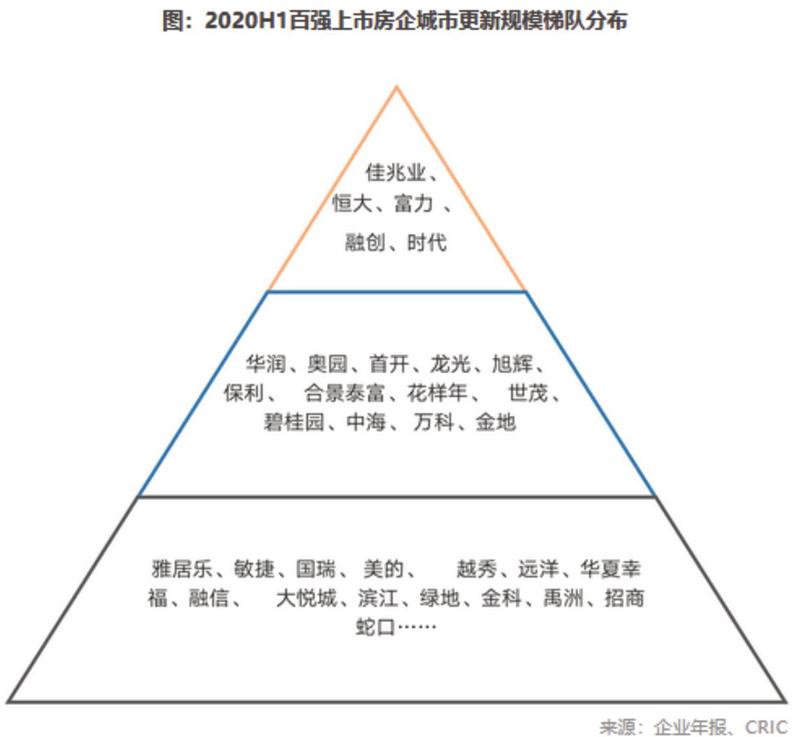

三大梯队房企规模差距拉大

借道城市更新业务寻找新的业绩增长点,已成为大部分房地产企业的共识。整体来看,房企纷纷加入城市更新的赛道,有三个原因:

1、一二线城市土地供应趋紧,通过对老旧城区的整治改造和再开发,可以有效补充核心一二线城市土储。

2、相比竞争激烈的招拍挂拿地方式,参与城市更新能以更低的地价获取土地储备,同时也意味着企业能保证更高的利润率。

3.城市更新改造的对象往往是城中村和城区的老小区,这些项目一般布局在较为中心的核心地带,若再改造后入市,有较好的市场预期。

虽大部分房企已布局城市更新业务,但基于入局时间、资金投入和运营经验等因素的影响,涉及的规模也有较大差距。

以房企城市更新潜在建筑总建面来衡量企业参与城市更新的程度,可以把房企分为三个梯队,佳兆业、富力、恒大城市更新规模遥遥领先。

具体来看,佳兆业、恒大、富力、融创、时代这5家房企均位于第一梯队,他们或资本雄厚,或经验丰富,获取项目的能力强。2020年上半年新签约项目未来可释放建面达百万级别,城市更新板块潜在总建面均大于5000万平方米。

第二梯队房企城市更新建筑面积段为1000-5000万平方米,既有碧桂园、保利、中海这样的全国性规模房企,也有龙光、奥园、合景泰富这样的粤系房企凭借地缘优势高歌猛进。

第三梯隊参与城市更新部分的建筑面积小于1000万平方米,其中大于百万规模的有10余家,绝大多数房企只涉及了零星一两个项目。他们暂时可能没有把城市更新作为主要业务发展,但仍把这作为一种有效的拿地手段。

入局仍面临挑战

城市更新对房企来说虽是一片广阔的蓝海,但房企入局仍面临挑战,实现突围更是需要长时间沉淀。

实际上,城市更新领域存在一定的门槛。目前,城市更新项目主要集中在大湾区和其他部分一二线城市,参与城市更新的房企也大多为规模房企和有本土优势的粤系房企。

鉴于城市更新开发周期长、资金压力大、规划难度高、涉及关系复杂等问题,本身存在很多不确定性,因此容易给房企带来不小的资金压力,甚至陷入财务风险。

除此之外,城市更新还对房企的资源协调能力、运营能力提出挑战。因此,房企在布局时需全面考虑自身条件,清楚旧改模式的复杂性,而在城市更新领域已有所动作的房企要有意识地把城市更新改造经验形成系统,打造团队经营,才能有所突破。(文章来源:丁祖昱评楼市、克而瑞研究中心,中房网综合整理)

猜你喜欢

检察风云(2022年7期)2022-04-27

中国房地产·综合版(2021年11期)2021-03-21

中国房地产·市场版(2020年8期)2020-10-29

美与时代·城市版(2017年10期)2017-12-01

财经(2017年12期)2017-06-02

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

人民论坛(2016年22期)2016-12-13

股市动态分析(2016年29期)2016-08-04

当代党员(2015年10期)2015-12-05