SCP分析框架下对中国证券业的研究

2020-12-28 02:28谭鑫

时代金融 2020年34期

谭鑫

摘要:以贝恩 、谢勒等人为代表的哈佛学派,结合新古典学派理论,采用实证分析方法。开创性地建立了市场结构 ——市场行为 ——市场绩效分析框架(简称SCP ),为产业的具体分析和实证研究提供了路径和方法。本文主要基于SCP范式对我国证券业的垄断竞争程度、绩效以及当下的形势进行分析,为证券业的持续健康发展提出合理化建议。

关键词:证券业 市场结构 市场行为 市场绩效

一、引言

(一)研究背景

1990年上交所、深交所相继成立,是我国证券市场的开端。经过30年的成长与变革,目前我国证券市场已经形成较为完整的结构以及监管体系。截至2018年底,我国131个证券公司总资产达到6.26万亿元,但我国证券业在高速发展的过程中仍伴随着很多问题:第一,证券公司的业务与服务同质化程度严重,各家证券公司大多采用降低费率、提高服务质量等手段争夺客户资源,导致行业竞争激烈;第二,收入结构较为单一,总体上仍以传统金融业务模式为主,行业利润水平受市场行情影响严重。例如2018年A股股市动荡持续下跌,导致131家证券公司中25家亏损,证券业营业收入同比下降14.47%。随着信息技术的进步、监管制度的加强以及金融开放形势的发展,要求证券公司加快转型升级步伐,实行业务多元化布局。因此,研究证券业的市场结构、行为和绩效,对提高我国证券公司绩效水平,促进行业的健康稳定发展有重要意义。

(二)研究意义

证券市场是我国企业融通资金的重要平台,可以对社会资源进行优化配置,实现资金的高效流动。证券公司是投资者投资的重要渠道,它使得资金有序地输入与输出,大力发展证券业对金融市场的稳定、经济的发展具有重要作用。我国证券业正处于快速发展的阶段,还有许多问题亟待解决,许多制度亟待完善。对证券业市场结构、市场行为、市场绩效进行分析,有利于找出现阶段我国证券业存在的问题,对证券公司的发展提出建议,进而推动证券行业转型优化升级。提高我国证券公司的竞争力。

(三)研究方法

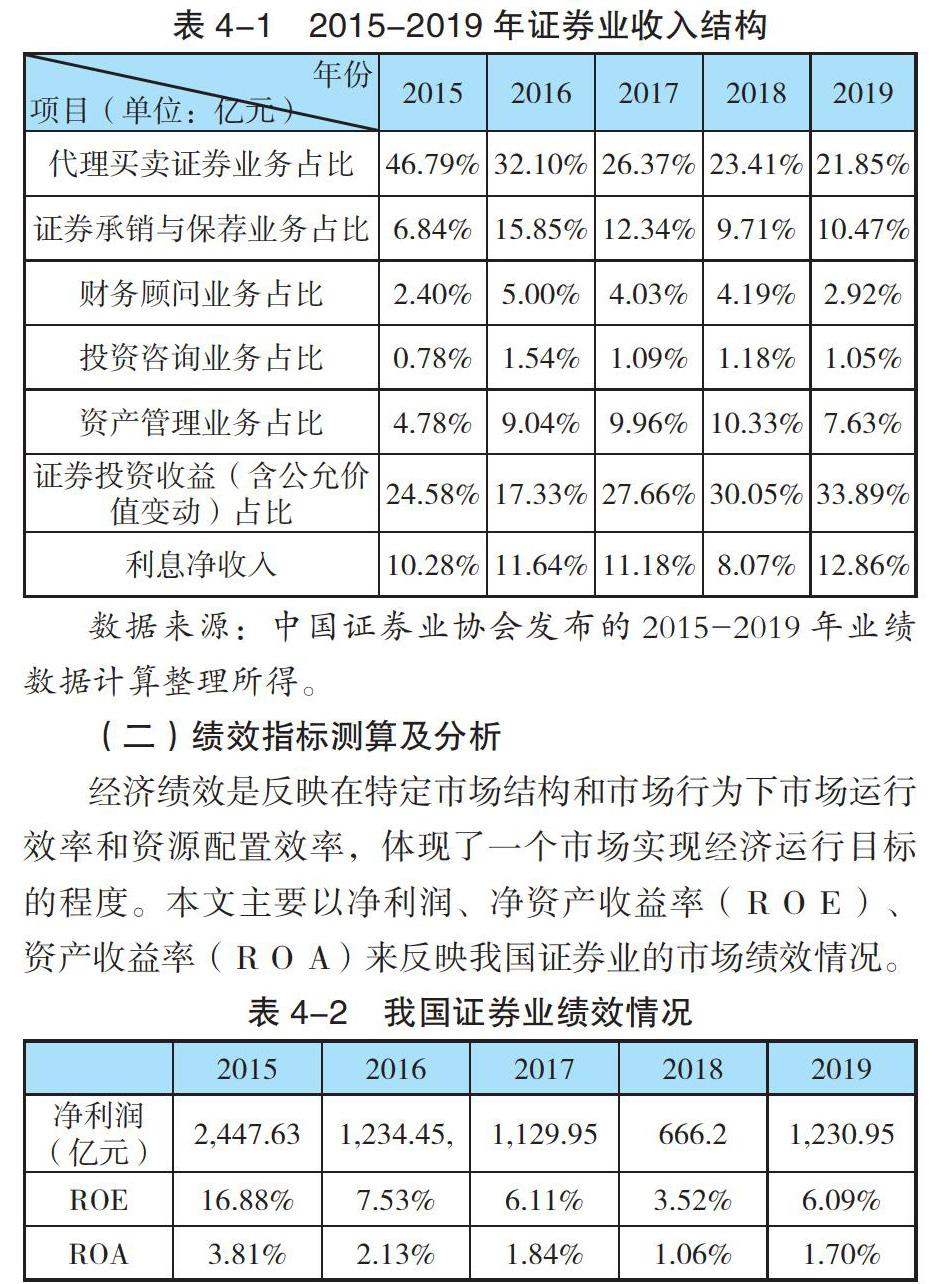

本文以哈佛学派SCP分析范式为基础,同时结合我国证券业实际情况进行分析。采用比较分析法中的纵向比较,分析了我国2014-2018年HHI的值以及2015-2019年我国收入结构和绩效情况;采用定量分析法,分别计算了证券公司几个有代表性的业务CRn指标,以反映证券公司集中度水平。

二、中国证券业市场结构分析

(一)我国证券业市场集中度分析

市场集中度是对整个行业的市场结构集中程度的测量指标,它用来衡量企业的数目和相对规模的差异,是市场势力的重要量化指标。市场集中度是决定市场结构最基本、最重要的因素, 集中体现了市场的竞争和垄断程度,经常使用的集中度计量指标有:行业集中率(CRn)、赫尔芬达尔—赫希曼指数(HHI)和熵指数等。

1.行业集中度。行业集中度就是在某一指标(如:总资产、净资产等)下,前n家企业占总行业的比重。通过行业集中度,我们能够比较直观地看出一个行业的集中程度。它的计算公式如下:

其中CRn为产业中规模最大的前n位企业的行业集中度;Xi为产业中第i位企业的产值、产量、销售额、销售量、职工人数或资产总额等数值;n 为产业内规模最大的前n家企业数;N为产业内的企业总数。

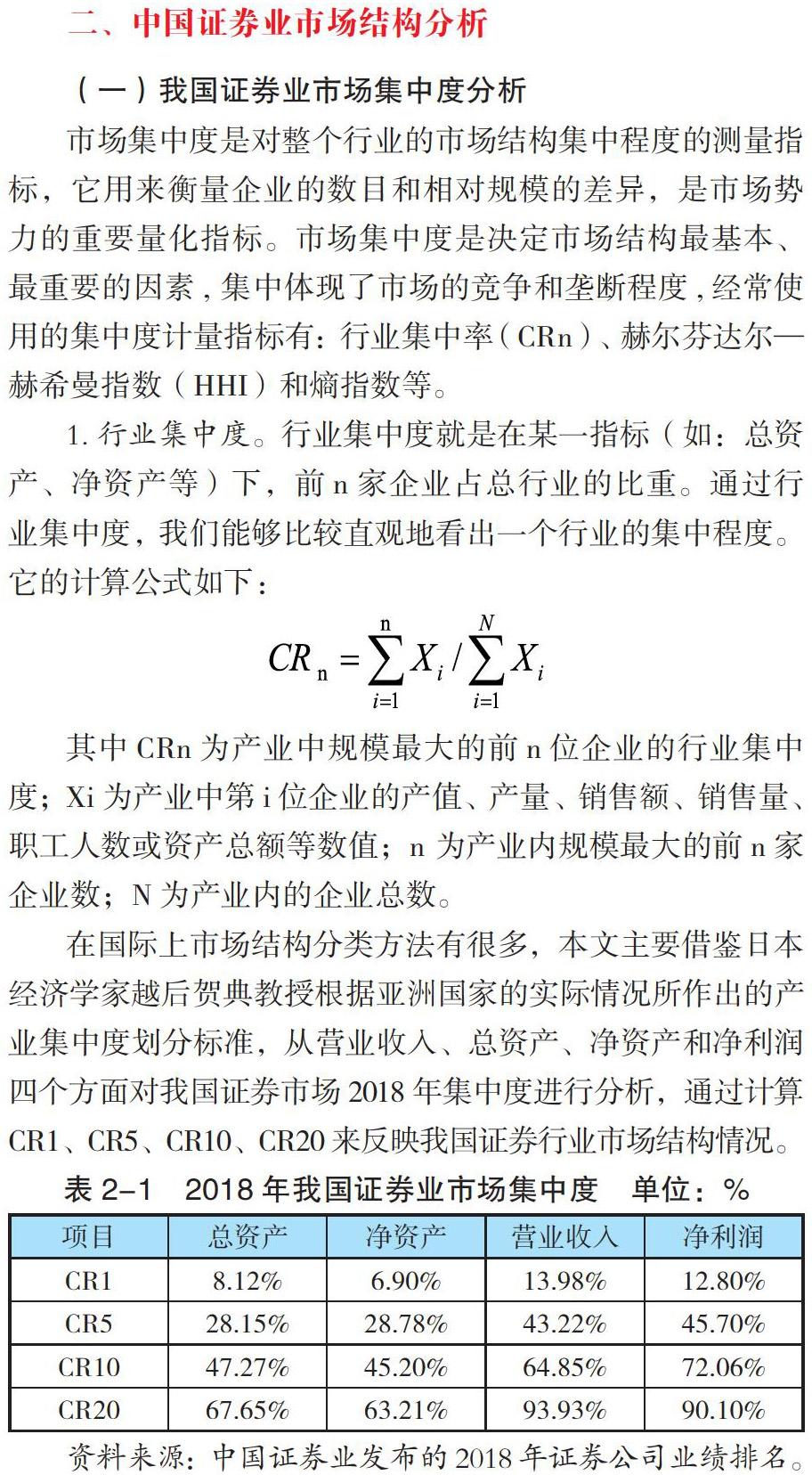

在国际上市场结构分类方法有很多,本文主要借鉴日本经济学家越后贺典教授根据亚洲国家的实际情况所作出的产业集中度划分标准,从营业收入、总资产、净资产和净利润四个方面对我国证券市场2018年集中度进行分析,通过计算CR1、CR5、CR10、CR20来反映我国证券行业市场结构情况。

由表2-1可看出我国证券业总资产排名前十的证券公司所占份额CR10仅有47.27%,而净利润排名前十的证券公司所占份额CR1O达到了72.06%。根据越后贺典对市场结构的划分,从整体来看,我国证券业处于准中寡占型结构。

2.赫芬达尔—赫希曼指数。赫芬达尔—赫希曼指数,简称H指数,指某特定行业市场上所有企业的市场份额的平方和,用公式表示为:

其中X为市场的总规模;Xi为产业中第i位企业的规模;Si为产业中第i位企业的市场占有率;n为产业内的最大的前n位企业数。

HHI即市场占有率的平方和,其数值大小介于0到1之间。当HHI=1时,市场处于完全垄断;当市场上有许多个企业且市场规模都相等时, HHI=1/n,n趋向于无穷大, HHI就趋向于0。将市场占有率去掉百分号,那么赫芬达尔—赫希曼指数的取值就在0到10000之间。

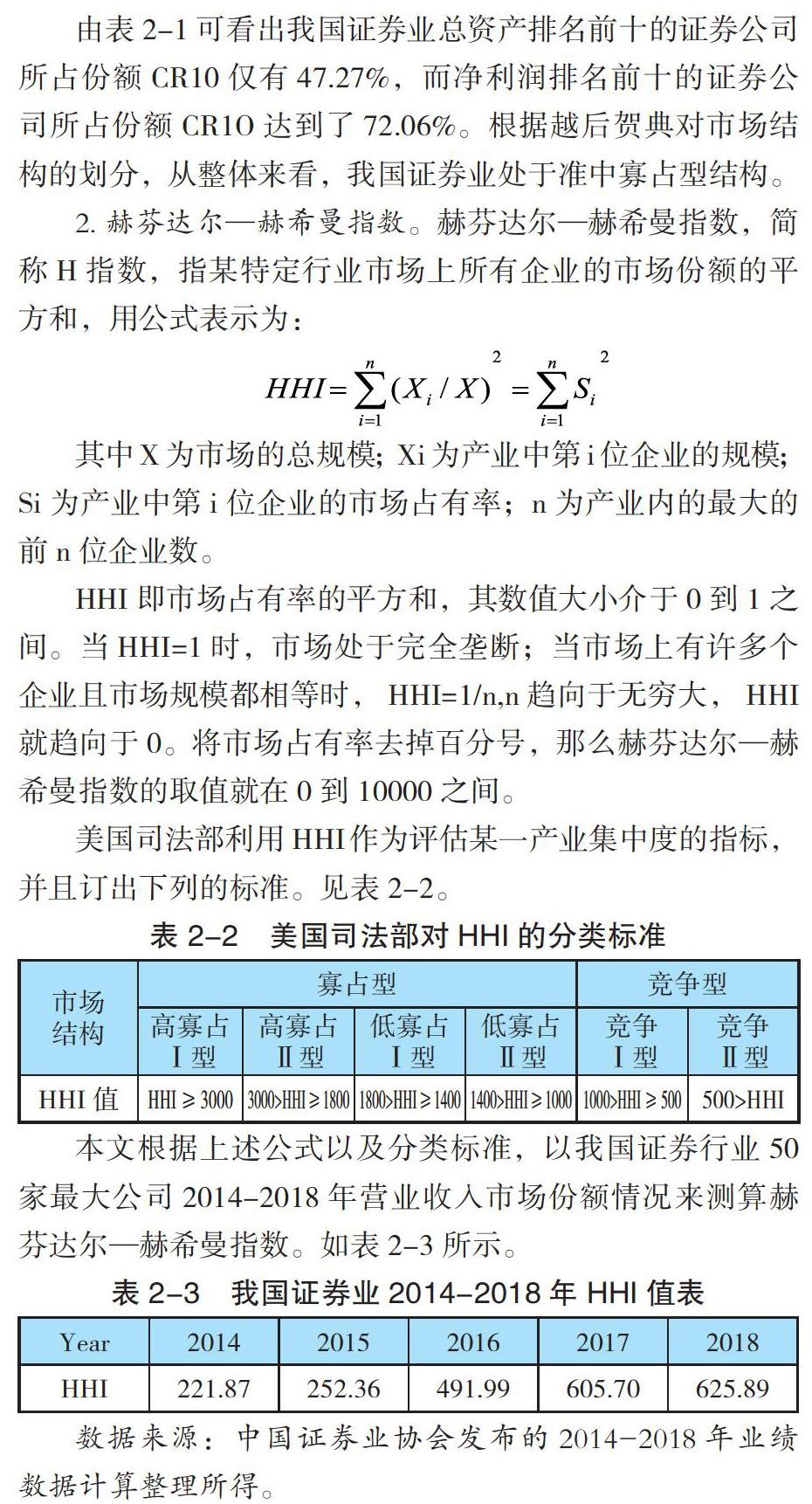

美国司法部利用 HHI作为评估某一产业集中度的指标,并且订出下列的标准。见表2-2。

本文根据上述公式以及分类标准,以我国证券行业50家最大公司2014-2018年营业收入市场份额情况来测算赫芬达尔—赫希曼指数。如表2-3所示。

由表2-3从趋势上看出,我国证券业HHI在逐年增加,说明我国证券行业总利润正在向少数前几家大公司聚集,竞争趋于白热化后期。其中2015年到2017年增幅明显,平均增幅59.03%。但2018年趋于平缓,增幅仅为3.33%。根据美国司法部对HHI的分类标准,虽然我国证券业从竞争Ⅱ型转变到了竞争Ⅰ型,但行业集中度仍很低,市场并没有出现垄断现象。

(二)我国证券业产品差别化分析

我国证券公司主要业务有证券经纪业务、证券投资咨询业务、证券承销与保荐业务、财务顾问业务、证券自营业务、证券资产管理业务等。由于我国证券市场以及证券行业发展时间较短,为了避免市场大幅波動,证券业监管与限制较多,导致我国证券行业业务较为单一,同质化严重,但近年来我国证券业业务差别化与特色化逐渐改善。

目前,国内已有部分券商通过专业化和差异化的尝试取得了一定的成效。经纪业务方面,拥有互联网流量优势的东方财富,在收购西藏同信证券后,发展成了“线上财经媒体+证券经纪业务”的业务模式,其通过低佣金以及自有资讯网站实现了低成本获客导流,不仅成功地切入了券商经纪业务,而且在获客后,通过基金销售、融资融券、社区平台互动、金融数据服务等公司比较成熟的增值服务进一步扩大了自己的营收规模。投行业务方面,国金证券通过不断扩充其保代团队,为公司带来了持续的储备项目。2011年国金证券注册保荐人代表52人,至2018年末,该数字为137名,在全部保荐机构中排名第5位,数量已与华泰、国君等头部券商相当。截至2019年6月22日,公司IPO在会项目6家,排名行业第4,再融资项目在会数量7家,排名行业第9。

猜你喜欢

中国会计年鉴(2019年0期)2019-07-14

科学与财富(2016年15期)2016-11-24

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25