股权质押对股票回购市场反应的影响

2020-12-28 02:02庄俊明林永佳于守金

金融发展研究 2020年11期

关键词:股权质押

庄俊明 林永佳 于守金

摘 要:基于A股上市公司2015—2019年公开市场股票回购样本,本文实证检验了股权质押对股票回购市场反应的影响。研究发现:控股股东股权质押情形下的公司股票回购符合市场择时假说,但是股权质押显著减弱了股票回购的市场反应;提高公司透明度有利于降低公司与外部投资者之间的信息不对称程度,缓解委托代理问题,从而减轻控股股东股权质押对股票回购市场反应的负向影响;在股权质押情形下,股票回购与价值低估、自由现金流、资本结构因素无关。本文研究结论为完善上市公司股权质押监管提供了理论依据和政策启示。

关键词:控股股东;股权质押;股票回购;公司透明度

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2020)11-0048-09

DOI:10.19647/j.cnki.37-1462/f.2020.11.012

一、引言

当前,股票回购在发达资本市场的实践已表明了其在传递公司价值低估信息、替代股息分红、实施员工股权激励、防范市场恶意收购、优化公司财务杠杆比例等方面的重要作用,股票回购已成为发达资本市场上市公司进行财务操作的工具之一。相应地,学者们进行了大量关于上市公司股票回购的研究,形成了诸如信号传递假说(Dann,1981;Ikenberry等,1995)[1,2]、自由现金流假说(Jensen,1986;Nohel和Tarhan,1998)[3,4]、股息替代假说(Grullon和Michaely,2002;Brav等,2005)[5,6]、并购防御假说(Bagwell,1991;Billett和Xue,2007)[7,8]、最佳杠杆比例假说(Dittmar,2000;Hovakimian等,2001)[9,10]等多种股票回购动机理论,使得上市公司的股票回购行为在实践和理论层面得到了明确。

在2005年股权分置改革之际,我国正式颁布了《上市公司回购社会公众股份管理办法(试行)》,首次允许上市公司在公开市场进行股票回购。在之后的实践中,股票回购的作用开始体现,一些上市公司开始利用股票回购来改善公司股权结构,进行市值管理,实施员工股权激励等。与此同时,我国多层次资本市场不断发展,自2013年颁布《股票质押式回购交易及登记结算业务办法(试行)》之后,我国股权质押业务进入了快速增长期。根据万得数据,2014年以来我国A股市场进行股权质押的上市公司数量迅速增多,一度超过3500家。在此背景下,从2013年开始,我国股票市场开始出现与股权质押融资有关的回购案例,如2018年6月18日、19日两天,沪深股市持续波动,捷顺科技(002609)股价历经三次跌停,近一个月累计下跌约31%,该公司控股股东补充质押股份,同时宣告斥资执行股票回购计划。近年来,与股权质押有关的股票回购案例迅速增加。

在经济基本面不理想、市场流动性不足等情况下,股票市场往往会面临下行压力,这对质押股权的控股股东极为不利。根据市场择时理论,若控股股东认为公司股价被低估,则可能会选择在公开市场回购公司股票,以此传递公司价值低估信号,从而达到稳定和提振公司股价、降低股权质押风险的目的。然而,已有研究发现,股权质押的控股股东为维护自身控制权地位,往往会通过盈余管理等手段粉饰公司业绩以降低股价崩盘风险(钱爱民和张晨宇,2018;Douglas等,2019;Huang和Xue,2016)[11-13]。因此,控股股东股权质押常常被视为具有潜在的代理问题。与此有关的现象是,近期我国A股市场出现了一些“忽悠式”回购案例(孔令学和李多全,2020)[14]。例如2019年5月19日,存在控股股东股权质押现象的科陆电子(002121)公开披露股票回购预案,计划从二级市场回购5000万至2亿元社会公众股。然而,该公司在公告之后却始终没有实施回购计划,最终于6月5日又发布公告称“本次从二级市场回购的社会公众股数量为0,未完成股票回购计划。”根据个人利益假说,在控股股东股权质押情形下,上市公司的公开市场股票回购行为可能是出于维护控股股东的控制权的动机。外部投资者可能会对这类公司的股票回购动机持谨慎态度,以致减弱了股票回购公告的市场反应。

本文以我国A股上市公司2015—2019年公开市场股票回购样本为研究对象,探讨股权质押对股票回购市场反应的影响。實证结果表明,控股股东股权质押情形下的公司股票回购具有择时倾向,但是市场对此类股票回购表现出显著的负向市场反应。进一步基于公司透明度的视角分析发现,较高的公司透明度有利于缓解上市公司与外部投资者的委托代理问题,并减轻控股股东股权质押对股票回购公告市场反应的负向影响。在股权质押情形下,本文还排除了价值低估、自由现金流、资本结构因素等影响股票回购的竞争性假设。同时,本文将2018年股权质押的监管改革作为外生冲击,通过采用两阶段回归方法进行稳健性检验。

本文的研究具有以下几方面的贡献。第一,本文基于我国A股上市公司的回购样本得到了与Chan等(2018)[15]一致的研究结论,又进一步探讨了公司透明度在降低公司与外部投资者之间的信息不对称程度,改善股票回购市场反应方面的作用,以及我国股权质押新规外生政策的影响。这为研究股权质押与公司股票回购市场反应的关系提供了新的经验证据。第二,现有不少文献对公司股票回购动机相关问题进行了研究,但是股权质押情形下的研究相对比较少。本文基于个人利益假设研究了控股股东股权质押与股票回购市场反应之间的关系,丰富了有关股票回购动机及其经济后果的相关研究。第三,本文研究了控股股东股权质押情形下,市场对公司股票回购的反应,丰富了对控股股东股权质押经济后果的认识。

二、文献回顾与研究假设

(一)文献回顾

1. 股权质押的经济后果研究。Puleo等(2020)[16]基于美国公司样本的研究发现,公司高管股权质押与较低的债券收益率有关,主要原因在于投资者认为高管股权质押会带来公司风险承担激励的下降。Meng等(2019)[17]基于我国上市公司的研究也发现,当大股东对公司拥有控制权并享有相应的控制权收益时,股权质押会降低公司的风险承担水平。股权质押的控股股东为维护自身控制权地位,会倾向采取保守的经营策略(Pang和Wang,2019;李常青等,2018)[18,19],或通过盈余管理、信息披露等手段粉饰公司业绩(钱爱民和张晨宇,2018;Douglas等,2019;Huang和Xue,2016)[11-13],或者借由股票回购[15]等手段来降低失控风险。

在影响公司绩效和价值方面,Kao等(2004)[20]认为,控股股东股权质押会加剧其与外部股东之间的代理问题,代理成本的增加导致公司绩效下降。Li等(2019)[21]基于我国上市公司样本的研究发现,大股东股权质押与公司价值呈正相关,当大股东利用股权质押融资并用于公司再投资时,公司价值将得到进一步提升。Fabisik等(2019)[22]基于美国公司的研究指出,管理层以现金增资为动机的股权质押有利于提升公司价值,但质押比例过高时则会对公司价值造成损害。

2. 股票回购的市场反应研究。信息传递假说认为,外部投资者与上市公司存在信息不对称,导致外部投资者未能充分掌握公司信息,因此,上市公司借由股票回购来降低与外部投资者的信息不对称程度。大部分研究显示,上市公司的股票回购公告普遍具有积极的市场反应,这种积极的市场反应与股票价值低估、降低自由现金流代理成本、调整财务杠杆等因素有关(Ikenberry等,1995;Dittmar,2000;Chan和Ikenberry,2004;Vermaelen,1981;黄虹和李焱,2014)[2,9,23-25]。

然而,近期也有研究表明,市场对股票回购公告的反应可能并不总是那么积极。例如,Chen等(2012)[26]基于买入与持有异常收益法(BHAR)对美国公司的研究发现,财务受约束的公司在股票回购后的异常收益相对较差。Chan等(2018)[15]采用相同的收益指标研究了我国台湾地区股权质押公司进行股票回购的市场反应,结果表明控股股东股权质押比例或平仓压力越高,股票回购的市场反应越不积极。这与此前一些学者的观点相同,由于存在管理者机会主义,公司股票回购表明价值低估的信号可能是虚假的,管理层可能是为了自身利益而借股票回购以提振股价(Chan等,2010;Fried,2001;Han等,2014)[27-29]。

(二)研究假设

股权质押融资具有交易简便、效率较高等优势,而且能保证控股股东在股权质押期间的控制权。然而,股权作为抵押品具有较高清算价值,其释放出的有关股东的额外信息使债权人能够对股东进行监督约束(Cerqueiro等,2016)[30]。在股票质押业务中,由于收益的不对称,债权人更关注股价下行风险,因而设置“警戒线、平仓线”对股权抵押风险进行限制,并通过股价波动监督企业的表现,从而将违约成本交由股东承担。

股价下行会使股权质押的控股股东面临平仓压力,如果股权质押的比例过高,控股股东将会面临失去控制权的风险。为降低平仓压力和失控风险,控股股东利用股票回购来稳定和提振股价的倾向可能会有所增加(Chan等,2018)[15]。然而,由于回购的动机是保护个人利益,而不是传递真正的价值低估的信息,在此情形下,外部投资者可能会对这类公司的股票回购动机持谨慎态度,以致股票回购公告的市场反应可能不会那么积极。基于以上分析,本文提出以下假设:

假设1:基于个人利益假说,控股股东股权质押与股票回购公告的市场反应负相关。

公司透明度是公司信息为外部人士所获取的程度,公司透明度越低,外部投资者获取公司信息的成本越高(Bushman等,2004;Lang等,2012)[31,32]。较高的信息处理成本会导致投资者相对忽视信息透明度较低的公司。相反,公司透明度越高,投资者对公司的关注就会越多,对公司信息的了解也将越充分和准确。

一方面,较高的透明度本身就向外部投资者传达了公司绩优的信号,绩优公司信息披露的自愿性和积极性往往更高,为了突出竞争优势和展现对未来发展前景的信心,绩优公司往往会更及时、主动地披露更多的公司信息以向市场传递积极信号,绩差公司则很难模仿这种披露行为(Francis等,2008)[33]。另一方面,出于维护质押股权和自身控制权的目的,控股股东质押股权后,有动机延迟发布或隐藏对公司业绩不利的消息,最终导致公司透明度下降,加大了公司与外部投资者的信息不对称程度。而提高公司透明度则有利于外部投资者对公司的有效监督,降低公司与外部投资者之间的信息不对称程度,传递绩优信号提升市场信心,从而减轻外部投资者对控股股东股权质押公司股票回購行为的谨慎态度。基于以上分析,本文提出以下假设:

假设2:公司透明度越高,对控股股东股权质押公司的股票回购公告的市场反应越有利。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2019年回购社会公众股的A股上市公司作为研究样本,其中回购数据来源锐思数据库,其他财务数据来源于万得数据库。本文选择上述样本的原因如下:一是排除其他具有特定回购对象样本的干扰;二是在2015年之前回购社会公众股的企业很少。为了提高研究结论的准确性,本文按照如下步骤对样本进行了筛选:(1)如果该公司同一季度内发生多次回购,只取其首次回购数据;(2)剔除金融类公司的样本;(3)剔除停牌或数据缺失的回购样本;(4)剔除ST类公司的样本。最终得到750个回购样本,其中存在控股股东股权质押的回购样本有519个,不存在控股股东股权质押的回购样本有231个。

(二)模型设定与变量说明

为验证假设1,本文采用以下回归模型:

被解释变量RAR代表公司股票回购公告的市场反应,根据我国股票回购的决策和公告程序,本文以股票回购的首次信息发布日作为事件日(t=0),并选择5天窗口期(-2,2)的买入与持有异常收益(BHAR)来衡量股票回购公告的市场反应。

解释变量Pledge代表控股股东股权质押,本文分别采用虚拟变量与连续变量两种方法来衡量控股股东股权质押。一是回购季度上市公司是否存在控股股东股权质押(Ple_dum),二是回购季度控股股东质押股权质押率(Ple_per),为截至回购季度控股股东质押股数与其持股总数之比。

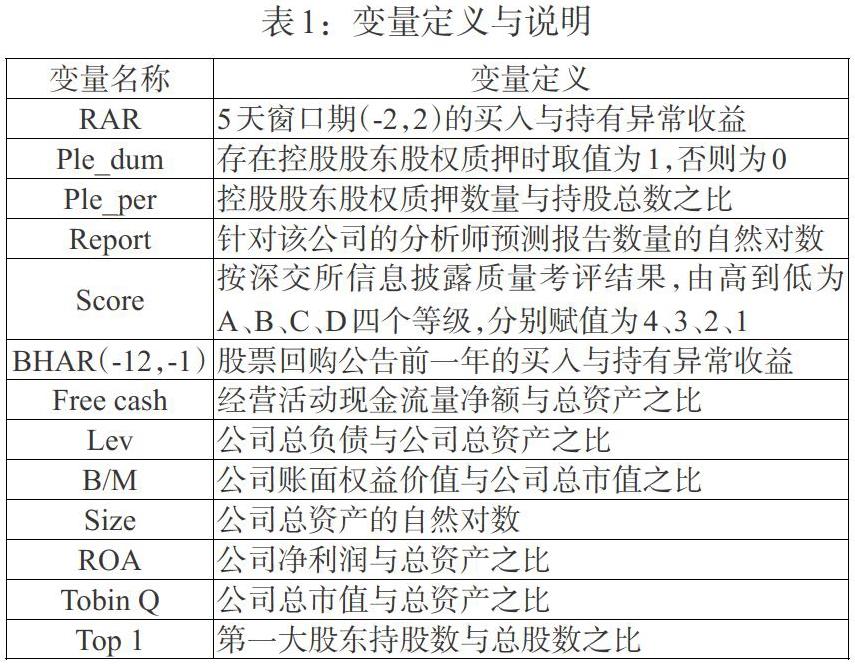

CV代表一组控制变量,本文主要控制了与股票回购、公司特征和控股股东等有关的变量,包括前期回报率(BHAR)、现金流量(Free cash)、杠杆水平(Lev)、账面市值比(B/M)、公司规模(Size)、资产收益率(ROA)、公司成长性(Tobin Q)、第一大股东持股比例(Top1),具体变量说明见表1。

为验证假设2,本文构造控股股东股权质押与公司透明度的交乘项,并采用以下模型进行回归分析:

其中,调节变量Transparency代表公司透明度,参考Lang等(2012)[32]的方法,本文分别采用了针对上市公司的研报数量(Report)和深交所信息披露评级(Score)作为上市公司透明度的代理变量。针对上市公司的研报数量越多,则上市公司的信息披露就可能越充分,上市公司的透明度就越高;深交所作为监管机构,其发布的评级信息作为公司透明度的参考也具有一定的权威性。其余变量同公式 (1)。

四、实证分析

(一)描述性统计

表2的Panel A报告了变量的描述性统计结果。股票回购公告5天窗口期(-2,2)BHAR的均值为0.015,最大值为0.215,最小值为-0.228,说明总回购样本平均产生了正的BHAR,但不同回购样本的BHAR仍存在差别。样本中有 69.2%的上市公司存在控股股东股权质押,质押比例的均值为 39.3%,中位数为39.9%,说明大部分样本存在控股股东股权质押的情形,且有半数以上的公司质押比例大约在40%以上。针对公司的研报数量的均值为2.121,最大值为5.342,最小值为0;深交所信息披露评级的均值为1.962,最大值为4,最小值为1;该指标的描述性统计说明,样本的公司透明度存在一定程度的差异。其他控制变量的描述性统计结果与现有相关研究类似,此处不再赘述。

表2的Panel B还报告了股票回购公告5天窗口期(-2,2)BHAR的单变量分析结果。对于总回购样本,平均BHAR为0.015(p-value=0.000)。正的BHAR与现有研究中投资者普遍认为公开市场回购是个好消息的观点是一致的。本文根据控股股东是否存在股权质押将样本分为无质押回购样本和有质押回购样本。无质押的回购样本有231个,BHAR均值为0.027(p-value=0.000),有质押的回购样本为519个,BHAR均值为0.010(p-value=0.001),显著低于无质押的回购样本(p-value=0.000)。这初步验证了假设1,即控股股东股权质押减弱了公司股票回购的市场反应。

(二)实证结果

1. 控股股东股权质押与股票回购的市场反应。表3报告了控股股东股权质押与股票回购公告的收益率的回归结果,第(1)和(3)列的回归结果显示,控股股东股权质押的虚拟变量Ple_dum和连续变量Ple_per的系数均在1%的水平上显著为负。在第(2)和(4)列的回归中,本文进一步控制了与股票回购、公司特征和控股股东等有关的变量,回归结果显示两者的回归系数仍然在1%的水平上显著为负。此外,先前的一些研究利用市值账面比P/B、账面市值比B/M和回购前的股票回报率等指标找到了关于市场择时假说的经验证据(Dittmar,2000;Chan等,2018;Baker和Wurgler,2002)[9,15,34]。De Cesari等(2012)[35]的研究也发现,当股价下跌时,公司往往会在数月内回购股票,且回购数量与回购前的异常收益率负相关。表3第(2)和(4)列结果显示,BHAR(-12,-1)均在1%的水平上显著为负,B/M则不显著,结合BH(-12,-1)均值为负(-0.078)说明,公司股票在回购前表现较差,且回购前的股票回报率与回购公告的市场反应显著负相关,该结果回应了De Cesari等(2012)[35]的研究结论,支持回购择时假说。

表3的回归结果表明,控股股东股权质押与股票回购公告的市场反应呈负相關,该结果与Chan等(2018)[15]基于台湾地区样本的研究结论一致,假设1得到进一步验证。控股股东股权质押情形下的公司股票回购具有择时倾向,然而外部投资者认为控股股东股权质押存在代理问题,股票回购可能是出于维护控股股东个人利益的动机,而不是传递公司价值低估信息,导致外部投资者对此类股票回购公告的市场反应降低。

2.公司透明度对控股股东股权质押与股票回购市场反应的影响。表4报告了公司透明度调节效应的回归结果,其中第(1)和(3)列结果显示,股权质押虚拟变量Ple_dum和连续变量Ple_per与公司研报数量Report的交乘项系数均在1%的水平上显著为正;这说明针对公司的研报数量越多,越有利于减轻控股股东股权质押对股票回购公告的市场反应的负向影响。表4第(2)和(4)列结果显示,股权质押虚拟变量Ple_dum和连续变量Ple_per与深交所信息披露评级Score的交乘项系数同样均在5%的水平上显著为正,该结果表明,较高的深交所信息披露评级减轻了控股股东股权质押对股票回购公告的市场反应的负向影响。

出于维护质押股权和自身控制权的动机,股权质押的控股股东可能延迟发布或隐藏对公司业绩不利的消息,最终导致公司透明度下降,加剧公司与外部投资者的委托代理问题。表4的实证结果说明,在同等质押情形下,公司透明度越高,越有利于减轻回购公告的负向市场反应。一方面,提高透明度有利于降低公司与外部投资者之间的信息不对称程度,缓解公司与外部投资者的委托代理问题;另一方面,较高的透明度能起到传递公司绩优的积极信号的作用,提升外部投资者对公司的信任,最终减轻了控股股东股权质押对股票回购公告市场反应的负向影响。

(三)价值低估、自由现金流和资本结构因素的竞争性分析

研究表明,公司股票回购的动机有多种,其中价值低估、自由现金流和资本结构调整是三个主要的影响因素。前文讨论了股权质押的控股股东拥有公司价值低估的信息优势,控股股东可能借由公司股票回购向外部投资者传递公司价值低估的积极信号。控股股东也可能通过公司股票回购来分配公司多余的自由现金流,以降低潜在的代理问题。此外,股权质押情形下,控股股东回购股票也可能是为了调整公司杠杆,从而优化资本结构或提升债务承受能力。

为此,本文将与价值低估、自由现金流和资本结构因素有关的变量,即前期回报率(BHAR)、自由现金流(Free cash)和杠杆率(Lev),分别与控股股东股权质押变量构造交乘项进行回归分析。如果股票回购的动机与价值低估、自由现金流和资本结构因素有关,那么价值低估程度越大、自由现金流水平和杠杆率越高,则股票回购的市场反应将更为有利。表5的结果显示,第(1)列控股股东股权质押比例与前期回报率BHAR(-12,-1)的交乘项并不显著,第(2)列中与自由现金流的交乘项仅在10%的水平上显著负相关,而第(3)列中与杠杆率的交乘项也不显著。总体而言,控股股东股权质押情形下的股票回购不太可能与价值低估、自由现金流和资本结构因素有关。

(四)内生性问题及稳健性检验

1. 内生性检验。

(1)两阶段最小二乘法(2SLS)。控股股东股权质押与股票回购公告的收益率可能存在内生性问题,本文首先采用上市公司所在省份的控股股东股权质押比例的均值(Ple_prov)作为控股股东股权质押比例的工具变量,基于两阶段最小二乘法(2SLS)策略进行稳健性检验。表6第(1)和(2)列回归结果显示,控股股东股权质押比例(Ple_prov)与股票回购公告的收益率仍然显著负相关。

(2)基于股权质押监管改革的外生冲击。随着股权质押业务的急速增长,我国股权质押市场风险开始凸显,一些上市公司的股价跌过平仓线,其大股东质押的股票被强制平仓,导致上市公司控制权发生变更。为控制股权质押市场风险,2018年1月上海证券交易所和中国证券登记结算有限责任公司发布《股票质押式回购交易及登记结算业务办法(2018年修订)》,明确规定了60%的股票质押率上限,同时规定单一证券公司接受单只A股股票质押的数量不得超过该股票A股股本的30%,单一资管产品作为融出方,不得超过15%;此外,单只A股股票市场整体质押比例不超过50%。同年3月份,证券业协会发布《证券公司参与股票质押式回购交易风险管理指引》,形成了对上市公司股权质押市场风险的连续监管。根据万得数据,截至2019年底,我国A股市场中几乎没有质押比例超过80%的公司,质押比例超过50%的公司有95家,约占A股上市公司总数的2.5%;A股上市公司全部质押股数为5893.05亿股,占A股市场总股本的比例不到50%,且该比例呈现下降趋势。

基于以上背景,本文将股权质押的监管改革作为外生冲击,采用两阶段回归方法进一步分析控股股东股权质押与回购公告的市场反应的关系。本文将股权质押的监管措施定义为虚拟变量Policy_dum,表6第(3)和(5)列的结果显示,股权质押监管的虚拟变量Policy_dum与控股股东股權质押虚拟变量Ple_dum的关系不显著,与连续变量Ple_per在5%的水平上显著负相关,说明股权质押监管措施起到了降低控股股东股权质押比例的作用。表6第(4)和(6)列结果显示,控股股东股权质押与回购公告的市场反应均在1%的水平上显著负相关,与前文结论一致,说明市场会降低对存在控股股东股权质押公司的股票回购的反应,这进一步验证了本文结论的稳健性。

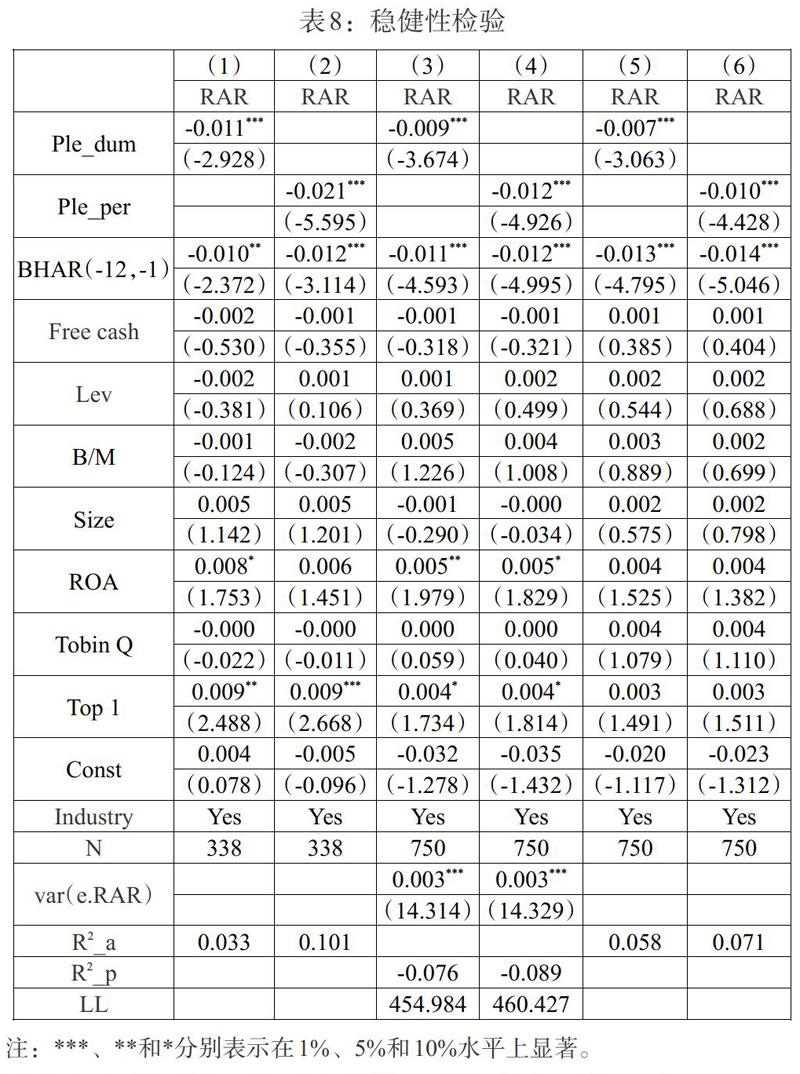

2. 稳健性检验。首先,本文采用倾向得分匹配方法(PSM)解决可能存在的样本选择偏差问题。表7均衡性检验结果显示,匹配后的处理组和对照组的标准差总体上均有所减少,且匹配后各个变量之间没有明显的均值差异。同时,表8第(1)和(2)列显示,在匹配后,控股股东股权质押虚拟变量Ple_dum和连续变量Ple_per均与股票回购的收益率在1%水平上显著负相关,说明本文不太可能存在样本选择偏差问题。其次,本文采用Tobit模型重新对相关结果进行稳健性检验,表8第(3)和(4)列的结果显示研究结论仍然是稳健的。最后,本文还使用其他窗口期的收益率替代因变量,如BHAR(-1,1)因变量,结果见表8第(5)和(6)列,与前文结论一致。

五、结论

本文以2015—2019年回购社会公众股的A股上市公司为研究对象,研究了控股股东股权质押与公司股票回购公告的市场反应的关系。结果表明,控股股东股权质押情形下的公司股票回购符合市场择时假说,但是控股股东股权质押减弱了公司股票回购的市场反应。基于公司透明度视角的分析发现,提高透明度有利于降低公司与外部投资者之间的信息不对称程度,缓解公司与外部投资者的委托代理问题,从而减轻控股股东股权质押对股票回购公告市场反应的负向影响。此外,控股股东股权质押情形下的公开市场回购与价值低估、自由现金流、资本结构因素无关。

本文的研究对上市公司监管有重要启示意义。股权质押在拓宽控股股东融资渠道的同时,也会使控股股东面临更大的平仓压力和控制权转移风险,而股票回购并不能有效缓解上市公司控股股东股权质押带来的负面影响。一方面,加强对控股股东股权质押的直接监管可能对缓解股权质押市场风险更为有利,应结合公司运营基本面,严格限制单只股票或单一大股东的最大质押比例,既能发挥股权质押作为融资工具的作用,又能防范质押比例过高带来的平仓压力和控制权转移风险。另一方面,需强化信息披露监管,引导上市公司改善治理结构,履行信息披露义务,提升公司透明度以缓解委托代理问题,这样不仅有利于增强外部投资者对公司前景的信心,也有利于改善提升我国证券市场信息环境。

参考文献:

[1]Dann L. 1981. Common Stock Repurchases:An Analysis of Returns to Bondholders and Stockholders [J]. Journal of Financial Economics,9(2).

[2]Ikenberry D,Lakonishok J,Vermaelen T. 1995. Market Underreaction to Open Market Share Repurchases [J]. Journal of Financial Economics,39(2-3).

[3]Jensen. 1986. Agency Costs of Free Cash Flow,Corporate Finance and Takeovers [J].The American Economic Review,76(2).

[4]Nohel T,Tarhan V. 1998. Share Repurchases and Firm Performance:New Evidence on the Agency Costs of Free Cash Flow [J].Journal of Financial Economics,49(2).

[5]Grullon G,Michaely R. 2002. Dividends,Share Repurchases and the Substitution Hypothesis [J].Journal of Finance.,57(4).

[6]Brav A,Graham J,Harvey C,Michaely R. 2005. Payout Policy in the 21st Century [J].Journal of Financial Economics,77(3).

[7]Bagwell L. 1991. Share Repurchase and Takeover Deterrence [J]. Rand Journal of Economics,22(1).

[8]Billett M,Xue H. 2007. The Takeover Deterrent Effect of Open Market Share Repurchases [J].Journal of Finance,62(4).

[9]Dittmar A. 2000. Why Do Firms Repurchase Stock? [J].The Journal of Business,73(3).

[10]Hovakimian A,Opler T,Titman S. 2001. The Debt Equity Choice [J].The Journal of Financial and Quantitative Analysis,36(1).

[11]钱爱民,张晨宇.股权质押与信息披露策略[J].会计研究,2018,(12).

[12]Douglas D,Ke L,Deren X. 2019. Controlling Shareholder's Share Pledging and Accounting [J].working paper.

[13]Huang Z,Xue Q. 2016. Re-examination of the Effect of Ownership Structure on Financial Reporting: Evidence from Share Pledges in China [J].China Journal of Accounting Research,9(2).

[14]孔令學,李多全.上市公司股份回购失信的投资者保护问题研究 [J]. 金融发展研究,2020,(7).

[15]Chan K,Chen H,Hu S,Liu Y. 2018. Share Pledges and Margin Call Pressure [J].Journal of Corporate Finance,52.

[16]Puleo M,McDonald M,Kozlowski S. 2020. Share-pledging and the Cost of Debt [J].Accounting&Finance,n/a.

[17]Meng Q,Ni X,Zhang J. 2019. Share Pledging and Corporate Risk-Taking Insights from the Chinese Stock Market [J].working paper.

[18]Pang C,Wang Y. 2019. Stock Pledge,Risk of Losing Control and Corporate Innovation [J].Journal of Corporate Finance,60.

[19]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入 [J].金融研究,2018,(7).

[20]Kao L,Chiou J,Chen A. 2004. The Agency Problems,Firm Performance and Monitoring Mechanisms: The Evidence from Collateralised Shares in Taiwan [J].Corp Gov,12(3).

[21]Li M,Liu C,Scott T. 2019. Share Pledges and Firm Value [J].Pacific-Basin Finance Journal.,55.

[22]Fabisik K. 2019. Why Do U.S. CEOs Pledge Their Own Company's Stock? [J].working paper.

[23]Chan K,Ikenberry D,Lee I. 2004. Economic Sources of Gain in Stock Repurchases [J].Journal of Financial and Quantitative Analysis,39(3).

[24]Vermaelen T. 1981. Common-Stock Repurchases and Market Signaling:An Empirical Study [J].Journal of Financial Economics,9(2).

[25]黃虹,李焱.新兴市场股票回购公告的价值效应研究 [J]. 财经问题研究,2014,(2).

[26]Chen S,Wang Y. 2012. Financial Constraints and Share Repurchases [J].Journal of Financial Economics,105(2).

[27]Chan K,Ikenberry D,Lee I,Wang Y. 2010. Share Repurchases as A Potential Tool to Mislead Investors [J].Journal of Corporate Finance,16(2).

[28]Fried J. 2001. Open Market Repurchases: Signaling or Managerial Opportunism? [J].Theoretical Inquiries in Law,2.

[29]Han S,Lee B,Song M. 2014. Frequent Stock Repurchases,False Signaling and Corporate Governance:Evidence from Korea [J].Corporate Governance-an International Review,22(6).

[30]Cerqueiro G,Ongena S,Roszbach K. 2016. Collateralization,Bank Loan Rates and Monitoring [J].The Journal of Finance,71(3).

[31]Bushman R,Piotroski J,Smith A. 2004. What Determines Corporate Transparency? [J].Journal of Accounting Research,42(2).

[32]Lang M,Lins K,Maffett M. 2012. Transparency,Liquidity and Valuation:International Evidence on When Transparency Matters Most [J].Journal of Accounting Research,50(3).

[33]Francis J,Nanda D,Olsson P. 2008. Voluntary Disclosure,Earnings Quality and Cost of Capital [J].Journal of Accounting Research,46(1).

[34]Baker M,Wurgler J. 2002. Market Timing and Capital Structure [J].The Journal of Finance,57(1).

[35]De Cesari A,Espenlaub S,Khurshed A,Simkovic M. 2012. The Effects of Ownership and Stock Liquidity on the Timing of Repurchase Transactions [J].Journal of Corporate Finance,8(5).

猜你喜欢

会计之友(2018年10期)2018-06-05

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

职工法律天地·下半月(2018年2期)2018-03-29

中小企业管理与科技·下旬刊(2018年1期)2018-02-26

经济研究导刊(2017年19期)2017-09-01

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20