德欧氢能发展规划新动向

2020-12-26 06:21:20陆颖上海图书馆上海科学技术情报研究所

科技中国 2020年12期

■文/陆颖 上海图书馆(上海科学技术情报研究所)

作为二次能源,氢能具有来源多样、能量密度高、终端零排、用途广泛等多重优势,在保障国家能源安全、改善大气环境质量、推进能源产业升级等方面具有重要意义。欧洲方面正以空前力度推动氢能发展。2020 年6 月,德国联邦内阁终于审议通过了讨论半年之久的《国家氢能战略》,旨在把德国建设成为“全球领先的现代氢能技术供应商”。时至7 月,德国担任欧盟轮值主席国之后,加速推动了欧盟层面的氢能发展部署。7 月8 日,欧盟委员会发布了《欧盟氢能战略》,为欧洲未来30 年清洁能源特别是氢能的发展指明了方向。

一、德国《国家氢能战略》

德国《国家氢能战略》,计划总投入90 亿欧元促进氢的生产和应用,以及建立国际氢能伙伴关系。该文件指出,氢能对于德国重要工业部门(如钢铁和化工等)以及交通运输部门的去碳化至关重要。未来,氢能技术可以发展成为德国出口的核心业务领域。该文件认为,“从长远来看,仅可再生能源生产的氢(绿氢)是可持续的”,这是今后投资的重点领域。联邦经济部长阿尔特迈尔表示,《国家氢能战略》为德国成为氢能技术世界第一确定了方向。该文件提出38 个行动项目,涵盖氢的生产制造,在交通、工业、基础设施领域的应用、研发创新,欧盟层面需要采取的行动,国际氢能市场和外贸伙伴关系等多个方面。

(一)德国推行氢能战略的目标与雄心

德国《国家氢能战略》确立的具体战略目标包括:

(1)通过氢能市场的发展,以氢能作为脱碳选择,来承担全球温室气体减排的责任。

(2)通过快速的市场扩张来促进成本降低,从而使氢能具有经济竞争力,这将推动技术进步和规模效应。在接近实现获利且能避免路径依赖的领域,或者无法以其他方式实现脱碳的领域,都需要特别关注氢能的利用,比如在钢铁、化工或特定运输环节中消除过程排放。此外,从长远来看,供暖领域同样具有市场价值。

(3)为氢能技术开发“本国市场”并为进口铺平道路。作为迈向氢能技术市场的第一步,强大而可持续的国内氢生产和使用——“本国市场”至关重要。强大的国内市场也向国外使用氢能技术发出了重要信号。最晚在2040 年前,德国将在国内建成10吉瓦的电解“绿氢”产能,其中一半将在2030 年以前建成,这包括建设制氢所需的额外可再生能源装机量。德国将加强与其他欧盟成员国的合作,特别是北海和波罗的海周边国家和南欧国家,通过进口的方式满足德国大部分的“绿氢”需求。德国将帮助伙伴国家绿氢生产能力和新供应链的建设,为其提供技术支持和量身定制的解决方案。

(4)依托氢能技术,以氢作为替代能源,使难以减排的部门(如航空、海运、国防移动系统、具有过程排放的产业等)脱碳。

(5)德国制氢目前主要依赖化石燃料,必须尽快转换为可再生能源。将氢能作为工业可持续能源来源,实现基于绿氢的生产,推动排放密集型工业和工艺的脱碳。由于当前需求庞大且未来增长强劲,德国工业为推动氢能市场的发展提供了极好的条件,并有望成为氢能技术的国际先驱。

(6)通过利用德国现有的天然气基础设施,以及通过专用氢气网络的新建与扩建,加强氢能运输网络和分配基础设施建设。

(7)支持对氢能全产业链的长期研究,培养专业人员,并与其他领先国家开展密切交流,以期在2030 年之前建立针对应用成熟度的系统性的工业规模解决方案。

(8)在与企业、科技界和公民进行对话的过程中,共同探索通过氢能实现能源转型的路径。

(9)增强德国经济并为德国公司争取全球市场的机会。德国能在氢和PtX 技术开发与出口的国际竞争中发挥重要作用。促进氢能市场的兴起,有助于应对新冠疫情带来的经济影响,并为德国经济的可持续发展奠定基础。

(10)鉴于从中长期来看,德国将不得不进口大量氢,因此要建立国际氢能市场和合作。氢及其衍生物的国际贸易,不仅将为德国和欧盟建立新的贸易关系,还将使能源及其运输路线进一步多样化,进而强化供给安全。

(11)将全球合作视为机遇,推动技术的快速进步。

(12)进一步发展氢制备、运输、储存和应用的质量基础设施和安全保障,提高用户的认可和信任度。

(13)不断改善发展氢能的框架条件,并使其适应当前的发展,包括氢能战略内容的更新、调整与落实。

(二)德国瞄准的未来氢能战略市场

(1)制氢。一个对于氢能具有强劲且可持续的制取与使用需求、促进能源转型的国内市场,对于德国氢能技术发展及其出口增长而言,是必不可少的。为了长期经济、可持续地利用氢能,必须不断提高可再生能源(尤其是风能和太阳能)的发电能力。

(2)工业。在无法通过传统技术实现脱碳的部分工业领域,须使用无碳或低碳排放的替代原料与工艺。可以继续使用化工行业现有的氢基础设施,例如氢气管网,并在必要时对其进行优化和扩展以用于其他用途,例如在钢铁工业中直接使用氢气来取代高炉工艺冶炼铁矿。

(3)交通运输。交通运输部门必须依靠技术进步来实现本部门承担的气候目标和可再生转型目标。对于无法直接使用电力或技术不可行的应用领域,则改为利用氢能和PtX 技术。这也包括军事应用,前提是保证联盟伙伴之间的交互操作性。燃料电池及其驱动器将被广泛应用于海陆空的交通运输系统中。德国将不断强化燃料电池技术相关的装备制造业,在降低燃料电池组件成本、重量和提升性能方面占据全球引领地位。

(4)供暖。氢能及其衍生物可以通过各种方式为供暖市场的去碳化做出长期贡献。

(三)德国氢能战略的行动计划

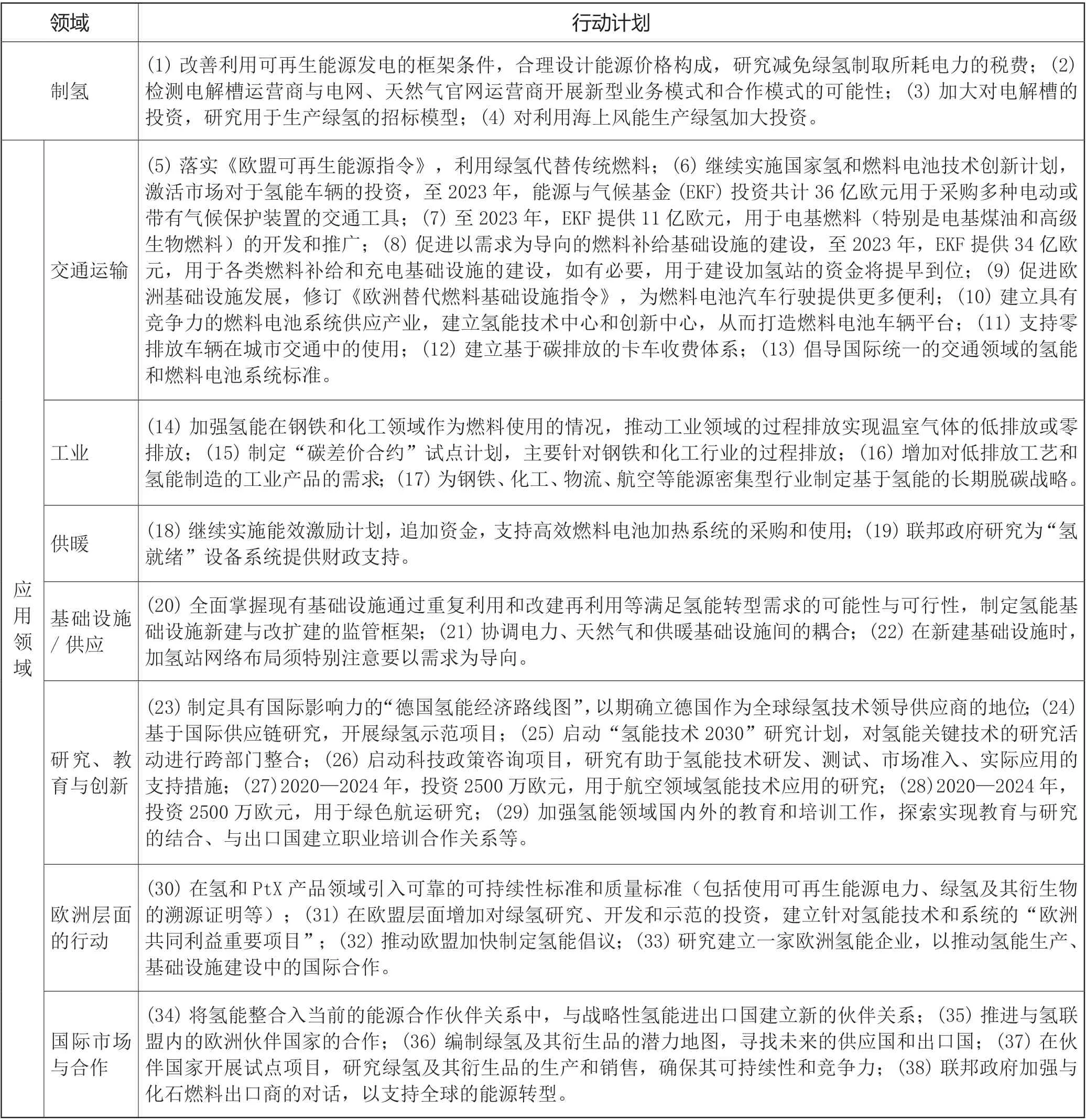

德国将氢能战略的实施计划分为两个阶段:第一阶段(2023年之前),采取38 项措施(详见表1),迅速壮大并夯实国内市场;第二阶段(2024 年起),在巩固国内市场的基础上,拓展欧洲和国际市场,服务德国经济。

其中,“氢能技术2030”研究计划是德国打造氢能技术核心、形成产业突破、实现技术进步的重要措施,其具体内容包括:(1)建立“能源转型的应用创新实验室”,推进PtX 技术的规模化市场应用,加快创新成果转化;(2)开展“钢铁和化工中的氢”大型研究项目,推进气候中性;(3)通过研发和创新,进一步降低运输部门的氢能技术成本;(4)开展可行性研究,绘制潜力地图,帮助在全球范围内确定未来发展绿氢的合适地区,兼顾不同国家的未来能源需求和资源现状;(5)为德国技术出口创造新市场,搭建国际网络,开展研发合作;(6)建立一个新的氢能技术研究网络,以促进经济界和科学界之间的联系和开放对话,为财政资助政策增强动力。

表1 德国实施氢能战略第一阶段的38 项措施

(四)氢能战略的国家顶层推进机制

为确保氢能战略的实施,根据市场发展情况及时调整相关政策,德国成立了国家氢能委员会,由来自产业界、科技界、民间团体的26 位专家和代表组成,所有成员已由内阁任命。

同时,德国联邦政府还将建立一个氢能协调中心,协助各部委和氢能委员会的工作。该协调中心将每年发布年度报告,监测战略实施和行动计划进展情况。每三年发布更高级别的报告对战略和行动计划进行整体评估,并提出改进建议,以确保适应市场发展并实现目标。

为保障联邦政府和各联邦州之间的协调配合,德国将成立新的工作组,评估氢能战略的实施情况,并将结果以年度报告形式呈现。

二、《欧盟氢能战略》

《欧盟氢能战略》通过降低可再生能源成本并加速发展相关技术,扩大利用可再生能源制氢在所有难以去碳化的领域大规模应用,最终实现2050 年气候中性的目标。

(一)欧盟氢能生态系统的2050 年战略路线

《欧盟氢能战略》确定欧洲氢能发展的渐进式轨迹,清洁氢能经济的发展预计将分为三个阶段。具体路线目标如下:

(1)第一阶段(2020—2024年):氢能发展的目标是降低现有制氢过程的碳排放并扩大氢能应用领域,将其从现有的化学工业领域扩展到其他领域。在欧盟境内建造一批单个功率达100 兆瓦的可再生氢电解设备。在2024年前安装至少6 吉瓦可再生能源电解槽,达到可再生能源制氢年产量100 万吨。目前欧盟完成安装的可再生能源电解槽仅为1吉瓦。

(2)第 二 阶 段(2025—2030 年):使氢能成为综合能源系统的重要组成部分。其战略计划是安装至少40 吉瓦可再生能源电解槽,达到可再生能源制氢年产量1000 万吨。在继续加大可再生氢制备产能的基础上,建成多个名为“氢谷”(Hydrogen Valleys)的地区性制氢产业中心。通过规模效应以较低廉的价格为人口聚集区供氢,这些氢谷也是未来泛欧氢能网络的骨架。氢能的应用领域将逐渐扩展到诸如钢铁冶炼、重型运输、轨道交通以及海上运输等新领域。在这一阶段氢能仍将在靠近应用端或者可再生能源资源丰富的地区生产,只能实现区域生态能源系统。

(3)第三阶段(2030—2050年):可再生能源制氢技术将逐渐成熟,其大规模部署将可以使所有脱碳难度系数高的工业领域(典型代表是钢铁和物流行业)使用氢能代替。

(二)欧盟的氢能投资安排

为保证《欧盟氢能战略》的实施,欧盟计划未来十年内至少投入4500 亿欧元用于氢能基础设施建设。其具体计划包括240亿~420 亿欧元用于投资电解槽。同时投资2200 亿~3400 亿欧元用于增建80 ~120 吉瓦的太阳能和风能发电机组,为电解槽输送电力。斥资110 亿欧元,对目前既有的碳捕捉与储存设施中的一半进行翻新。另外,再投资650亿欧元用于氢运输、分销、存储设施和加氢站的建设。

对终端使用部门进行氢能和氢基燃料适用性改造也需要大量投资。例如,在钢铁工业,投资1.6 亿~2 亿欧元将报废高炉转换为氢能冶金设备;在交通运输业,投资8.5 亿~10 亿欧元新建400个小型加氢站等。

为支持投资并促进构建氢能生态系统,欧盟将实施以下几项措施:(1)成立欧洲清洁氢能联盟,通过圆桌会谈和政策制定者平台扩大氢生产规模的投资渠道;(2)继续促进欧盟成员国协调一致的投资,以支持氢能供应链建立;(3)通过激励私人投资以支持氢能部署;(4)欧盟许多国家都明确将可再生低碳氢作为国家能源和气候战略计划中的组成部分;(5)欧洲区域发展基金和凝聚政策将继续支持绿色转型,为碳密集型地区提供可能性方案;(6)促进能源与交通设施协同发展,为氢能专用基础设施、天然气管网再利用、碳捕捉项目以及加氢站建设提供资金支持;(7)提供约100 亿欧元,在未来十年间支持低碳氢的创新技术示范;(8)欧盟将为相关国家和地区的氢能项目提供针对性的支持。

(三)欧盟氢能战略的关键行动

(1)通过提振需求,促进氢能生产规模扩大。在欧盟即将颁布的《可持续智能交通战略》及相关政策倡议中,制定措施以促进氢能及其衍生物在交通运输领域的使用;根据《可再生能源指令》的现行规定,制定需求侧激励政策包,探索在终端使用部门制定可再生氢及其衍生物的使用配额/最低份额制度;根据氢能碳减排收益制定支持性政策框架,根据影响评估采用合适的政策工具来鼓励扩大氢能生产,包括根据氢全生命周期排放量制定通用的制氢装置低碳阈值或标准;为可再生氢和低碳氢的认证引入一套全面的术语体系和全欧洲统一标准;在欧盟层面为碳交易差价合约(CCfD)建立招标系统,特别支持炼油厂和化肥厂的氢能转型,钢铁、基础化学品的低碳化、无碳化生产,海运和航空业中的氢能及氢基燃料的部属。

(2)为氢能基础设施的建设和市场规则的制定设计支持框架。着手规划氢能基础设施建设,在全欧能源和交通网络、十年网络发展规划中纳入建设氢能燃料补给站网络的规划;在修订欧洲替代燃料基础设施指令和全欧交通网络项目时,注重加快各类燃料基础设施的部署;设计支持氢能部署的市场规则,包括消除高效开发氢能基础设施过程中的障碍,审查竞争性脱碳天然气市场的相关法规,确保供需双方进入以商品为基础的氢贸易流动性市场,促进欧盟天然气内部市场的完善与整合。

(3)进一步加强氢能技术的研发和创新。根据“地平线2020”计划对《欧洲绿色协议》的资助安排,启动100 兆瓦电解槽的建设,发起绿色机场和港口的提案征集;建立清洁氢能伙伴关系,重点关注可再生氢以具有竞争力的价格进行生产、存储、运输、分销和开展关键应用;按照现有政策,指导支持氢价值链的重点项目开发;通过排放交易体系创新基金,促进氢能创新技术示范;在欧盟凝聚政策引领下,开展碳密集地区的氢能技术区域间创新试点行动。

(4)促进氢能领域的国际合作。在多边论坛上促进国际标准的制定,加强欧盟在国际论坛上有关氢的技术标准、法规和定义的领导地位;在“创新使命计划”的下阶段任务中发展氢能;促进与南部和东部邻国合作伙伴以及能源共同体国家(特别是乌克兰)在可再生能源发电和制氢方面的合作;在“非洲—欧洲绿色能源倡议”框架内,与非洲联盟制定可再生氢合作流程;2021 年,为欧元计价交易制定基准,从而巩固欧元在可持续能源贸易中的作用。

(四)欧盟氢能战略的落实,离不开能源系统一体化

欧盟的去碳化、气候中性目标并不是仅仅依靠发展氢能就得以实现的。因为,交通、工业、天然气、建筑领域等脱碳难度系数很大的部门始终遵循自己行业的内部规则,各自为战。为了解决这个长期的痛点,欧盟在发布氢能战略的同时,还出台了《欧盟能源系统融合战略》,为向绿色能源过渡提供指导框架,旨在让交通、工业、天然气和建筑物能耗“孤岛”加以整合,将不同的能源运营商、基础设施和消费部门彼此关联,实现统一规划和运营,以提高效率并降低成本。

《欧盟能源系统融合战略》包括三个支柱:(1)构筑以能源效率为核心、更具“循环”特色的能源系统。具体包括在实践中应用“能源效率优先”原则,提高建筑物能源利用率,挖掘工业场所、数据中心或其他热量来源的能源再利用潜力,推进建筑物“整修革命”。(2)在终端领域大力推进电气化。扩大太阳能和风能,推广可再生能源电力,提高建筑物供暖以及某些行业的电气化程度。此外,还要打造一个百万数量级的电动汽车充电桩网络。(3)在难以实现电气化的行业推广清洁燃料,包括可再生氢、可持续生物燃料和沼气,欧委会将为可再生和低碳燃料提出新的分类和认证系统。该战略提出了38 项行动,包括修订现有法律、提供财政支持、研究和部署新技术和数字工具、逐步淘汰化石燃料补贴、市场治理改革和基础设施规划等。

《欧盟氢能战略》则是为了在一体化的能源系统中,更好地支持工业、交通、能源生产等领域的脱碳进程。两份战略文件共同提出新的清洁能源投资倡议,与欧盟复苏计划和欧洲绿色协议相契合,最终可能起到一石二鸟的连锁激励作用并达成以下目标:(1)占欧盟温室气体排放量75%的能源系统必须从根本上重建,在2050 年之前实现气候中和;(2)为新冠疫情后的经济复苏提供重要动力。

猜你喜欢

科普童话·学霸日记(2023年4期)2023-06-20 04:49:06

军事文摘(2023年3期)2023-02-21 13:09:26

中国石化(2022年5期)2022-06-10 06:39:30

法人(2022年5期)2022-05-23 02:30:11

小学科学(学生版)(2020年12期)2021-01-08 09:28:14

装备制造技术(2020年2期)2020-12-14 03:09:44

文苑(2019年20期)2019-11-16 08:52:30

能源(2017年12期)2018-01-31 01:43:11

当代化工研究(2016年5期)2016-03-20 16:21:32

电源技术(2015年11期)2015-08-22 08:50:26