基于基准地价的农村土地增值收益调节金核算

——以重庆市大足区为例

2020-12-24 05:57任玉龙牛德利郑财贵

资源开发与市场 2020年1期

任玉龙,牛德利,郑财贵

(1.重庆市规划和自然资源调查监测院,重庆 401120;2.自然资源部土地利用重点实验室重庆研究中心,重庆 401120; 3.重庆市土地政策实证研究基地,重庆 401120)

2019年,我国将建立公平合理的土地增值收益分配制度列入农村土地制度三项改革试点的重点任务,规定政府要综合考虑形成土地增值收益的因素,按合理比例收取农村集体经营性建设用地入市土地增值收益调节金(简称“调节金”)[1]。调节金成为构建兼顾国家、集体、个人的土地增值收益分配机制和实现与征地收益大体平衡的核心手段,但目前农村集体建设用地市场正处于起步阶段,市场机制尚未完全形成,尤其对调节金测算中的土地成本核算缺乏统一、简便、科学的标准。基准地价作为政府法定公示地价,实施30年来具有公信力强、关注度高、体系完善、管理规范的特点,本文尝试以基准地价代替土地成本,为调节金测算提供可靠的依据。

1 调节金与基准地价挂钩

1.1 调节金与国有土地增值税差异

调节金是在农村集体经营性建设用地入市和再转让环节对土地增值收益收取的资金,由集体经济组织在入市环节、土地使用权转让方在转让环节向国家缴纳,目的是兼顾国家收益,合理调节集体与个人的收益,确保入市收益与征地收益平衡[2,3]。调节金虽然未法定,但改革试点阶段仍具有税收特征,与国有土地增值税相似,两者对比见表1。

表1 调节金与土地增值税对比

从表1可见,调节金与国有土地增值税既有共性又有不同。从城乡统一建设用地市场下构建统一的土地增值收益分配机制的角度看[4],两者在征收目的、征收环节、征收税率、税收用途上存在差异。根本原因是:相较于具有完善税费体系的国有建设用地市场,农村集体经营性建设用地市场正处于起步阶段,仅有调节金和契税,税费体系不完善,市场机制并不成熟。因此,调节金的征收标准和税额应符合试点地区的实际,同时也为建立集体与国有建设用地统一的税收制度奠定基础。

1.2 重庆市大足区城乡基准地价现状

基准地价伴随着国有土地有偿使用制度的施行和城乡建设用地市场的构建而逐步建立和完善起来[5]。从区域中观尺度反映市场地价,不同发展阶段其定位也不同,尤其是随着政府公示地价体系由基准地价单核管理向基准地价、标定地价双核管理的逐步转变[6,7],基准地价的功能内涵和管理定位进一步变化。从重庆市大足区的实践看,基准地价与土地成本、市场地价密切相关。如2016年重庆市大足区更新国有建设用地基准地价,按照“体现土地和地价管理政策”[8,9]的定价原则,基准地价平均占市场地价的2/3(50%—80%)。2017年大足区以国有土地级别和基准地价为基础,制定了全区城乡统一的土地级别和基准地价[10],形成了覆盖全域范围的城乡基准地价体系,为农村集体经营性建设用地入市提供了基本价格参考。截至2019年3月,大足区累计入市土地54宗,面积98.58hm2,成交总价5.04亿元。本次选择已经完成全部收益分配的7宗地为例进行实证和对比分析,见表2。

表2 大足区入市地块实际交易及增值收益情况(万元/hm2)

注:1.由于前后适用标准的变化,1、2宗地的调节金按照交易总价的15%收取,其他宗地按照增值额的20%—50%收取;2.入市主体涉及的镇(街)与村(社区)名均采用名称首字母代替。

1.3 调节金与基准地价挂钩

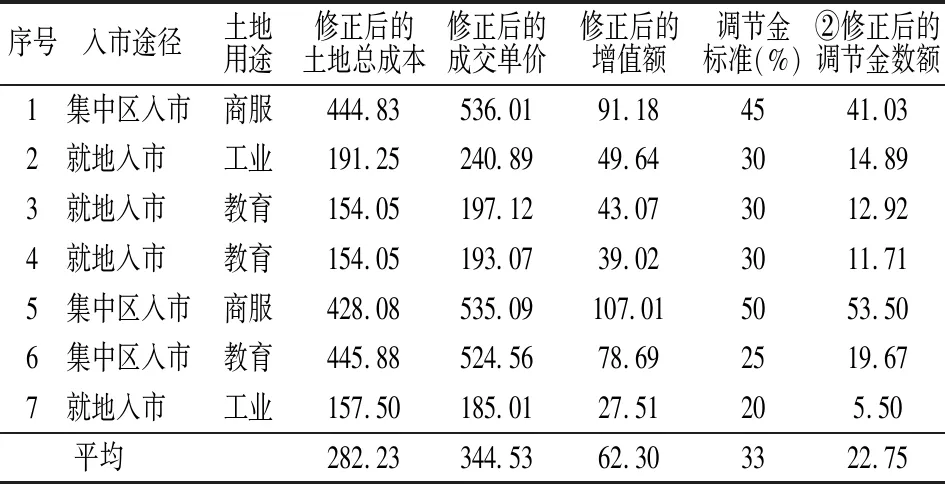

实际交易情况需要经过一系列修正才具有代表性。通过梳理入市主体和行政主管部门提交的土地成本、出让底价的测算方案,按照宗地评估案例修正的原理和方法[9],对7宗地的交易情况、成本构成、征收标准等进行客观修正,得到修正后的收益情况,见表3。

表3 大足区入市地块修正后的增值收益情况(万元/hm2)

注:1、2宗地的调节金由原来按照交易总价的15%收取,修正为按照增值额的20%—50%收取,征收标准保持一致。

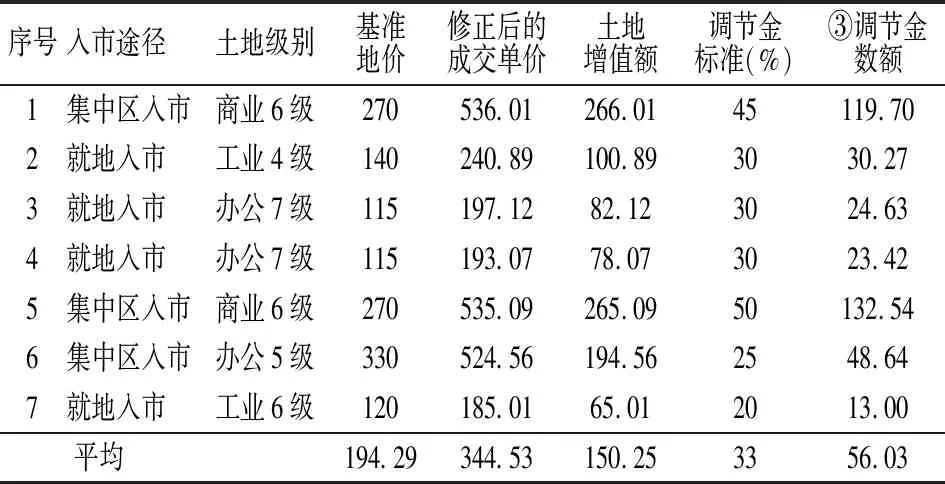

从表3可见,调节金与修正前后相比,除前两宗地因征收标准变化导致显著下降外,其他五宗地基本不变。再以基准地价代替土地成本进行扣除,即与基准地价挂钩得到增值收益情况,见表4。

表4 大足区入市地块扣除基准地价后的增值收益情况(万元/hm2)

由表4可见,以基准地价代替土地成本后,增值额和调节金均显著上涨,原因在于基准地价与土地实际成本之间存在一定差异。为了实现两者的顺利挂钩,一方面可依据基准地价与土地成本的关系,调整现行基准地价水平,使其与土地成本相当;另一方面可依据前后调节金的比值关系,对现有调节金标准进行下调,确定新的调节金标准,见表5。

表5 大足区土地增值收益与基准地价挂后的调节金

由表5的测算发现,表中“②”和“③”的调节金在不同的入市途径中存在一定的比例关系。即表中“③/②”的比值在4宗就地入市途径中分别为2.03、1.91、2.00、2.36,在3宗集中区入市时分别为2.92、2.48、2.47,挂钩后的调节金应在原有20%—50%的基础上参照该比值适当下调,即得到挂钩后的调节金征收标准。挂钩后的调节金征收标准明显与宗地的土地用途、土地级别等无关,这与国有土地增值税相契合,为简化调节金制度设计,形成城乡统一的增值税费体系奠定了基础。

2 入市制度与征地制度收益的平衡

调节金除了为建立兼顾国家、集体、个人的土地增值收益分配机制奠定基础这一核心目的外,同时又具有确保入市收益与征地收益大体平衡的衍生作用。为了不与征地制度产生冲突,这一衍生作用在入市改革中必须兼顾。本文虽然通过调整现行调节金标准,初步实现了调节金与基准地价的挂钩,但仍需验证入市收益与征收收益是否平衡。

2.1 土地征收收益

大足区平均征地成本为292万元/hm2,虽然目前对征地补偿的性质尚无定论,但的确改变了土地的所有权归属,仍可认为是对土地所有权的补偿。从各试点地区的实践看,不断提高征地补偿标准是普遍做法。征地按照原用途进行一次性补偿,不存在长期收益,补偿费是对集体土地上所承载的农民生活成本、劳动成本和未来预期收益的补偿,是成本补偿型收益,名义上不存在被征地集体与个人分享土地增值收益的情况。大足区征地补偿主要包括土地补偿费、安置补助费、地上建构筑物和青苗补偿费、征地农民社保、拆迁补偿费和其他费用等。根据大足区近五年土地征收台账统计结果,不计算税收和开发成本,平均成本为292万元/hm2,其中城镇规划区范围外的农村地区平均成本约为174万元/hm2。

2.2 征收与入市收益对比

入市成本与征收成本大体平衡,入市收益略高于征收收益。本文中述及的7宗地平均入市成本为282万元/hm2,平均征地成本为296万元/hm2(就地入市为174万元/hm2;集中区入市为174万元/hm2与地票成本价285万元/hm2之和,即459万元/hm2),入市成本与征地成本比值为95%,大体平衡。土地入市兼具成本补偿型收益和土地增值型收益,7宗地集体与个人获得总收益(成本补偿+扣除调节金后的增值收益额)为平均322万元/hm2,与征地成本收益比值为109%,说明按照现行调节金标准,集体与个人的入市收益略高于征地收益,见表6。

表6 大足区土地入市与征收的成本及收益对比(万元/hm2)

基准地价低于入市成本。依据“入市收益与征地收益平衡”的结论,与基准地价挂钩要对现行20%—50%的调节金标准进行下调,下调后将大幅增加农村集体与个人的入市收益,改变入市收益原本略高于征收收益的现状,导致入市和征地收益失衡,因此可考虑提高基准地价水平。经测算,7宗地的平均基准地价为194万元/hm2,占入市成本282万元/hm2的70%,占入市交易价的60%,表明现行基准地价距离入市土地“客观成本”有一定的差距。

通过对比农村集体与个人在入市和征地中的成本与收益,入市成本略低于征地成本,入市总收益略高于征地收益,但大体平衡。若要绝对平衡,一是需要通过集体建设用地市场进一步发育和完善,充分释放集体经营性建设用地使用权的市场价值,剖析并总结更多交易案例;二是可在现阶段通过小幅提高调节金标准,提高国家收益,降低集体与个人收益,实现与征收收益的绝对平衡;三是对现行基准地价进行调整,使其更加接近并代替入市土地客观成本。但从大足区基准地价管理经验看,在当前基准地价已占市场地价2/3的情况下,大幅上调的可能性不大,因此同步调整调节金标准与基准地价水平更加可行。

3 结论

主要结论为:①以基准地价替代土地成本测算调节金可行,但需同步调整现行调节金标准和基准地价水平。成本得到足额补偿是经济活动得以持续的前提,但对集体经营性建设用地入市的土地成本进行核算是较困难的。由于宗地之间差异较大,缺乏统一的标准,以重庆市大足区城乡基准地价作为土地客观成本进行扣除,同时调整调节金标准和现行基准地价水平,科学计算入市土地增值额和调节金,可解决农村集体经营性建设用地成本核算的难题,确保入市改革顺利推进。②农村集体经营性建设用地使用权的市场定价机制尚未形成。虽然本文通过7宗案例对新的调节金标准进行了初步估算,但仍需通过大量的市场交易案例做进一步修正,以充分反映农村集体经营性建设用地的市场价值,为城乡基准地价的调整和调节金标准的细化奠定基础。从大足区当前入市交易情况和市场接纳度上看,农村集体经营性建设用地市场价格逐年升高,市场价值潜力较大,但市场定价机制尚不稳定。③完善公示地价体系,基准地价与标定地价各司其职。目前,政府法定公示地价仍以基准地价为主,虽然从中观层面确定了市场价格,但与市场价的差距较大,而与成本价接近。以反映微观层面的宗地市场地价为定位的标定地价体系尚未建立,导致基准地价的管理定位游移不定,无法全方位满足政府对地价的管理需要。因此,应尽快完善标定地价体系,确保不同公示地价在市场和管理中的功能与定位,为公示地价服务税费征收奠定基础。

猜你喜欢

建材发展导向(2021年14期)2021-08-23

快乐语文(2020年11期)2020-06-06

化工设计(2020年6期)2020-01-13

劳动保护(2018年8期)2018-09-12

商(2016年10期)2016-04-25

读者·校园版(2015年7期)2015-05-14

燃气轮机技术(2014年4期)2014-04-16

共产党员(辽宁)(2012年8期)2012-12-22

共产党员(辽宁)(2011年12期)2011-01-17

四川党的建设·农村版(2010年8期)2010-10-19