互联网金融背景下农商银行消费信贷模式的创新研究

2020-12-23 04:38柳晓青张力

时代金融 2020年33期

柳晓青 张力

摘要:2020突然来袭的新冠疫情,对经济造成巨大的冲击,同时给人们的工作与生活带来一些困扰,造成了GDP三大支柱之一的消费数据同比下滑。如何刺激居民消费、拉动消费需求成为了各级政府当前的首要经济目标。各级政府采取了各种措施,比如发放消费券、旅游券等,但是仍然需要金融机构个人信贷的支持。农商银行传统的个人消费信贷模式,存在流程复杂、提交材料繁多、审批速度慢、科技创新水平低等问题,本文基于互联网金融背景下,借鉴已经存在的互联网金融个人消费信贷产品,对互联网金融背景下农村农商银行的消费信贷模式进行创新研究,提出建议,探究基于互联网金融下农商银行消费信贷模式的创新。

关键词:互联网 农商银行 互联网金融 信贷模式 无接触贷款

一、绪论

(一)研究背景及意义

互联网技术的发展正在改变人类经济活动的思维方式和行为方式。近年来,互联网新技术不仅改变了商业金融的运作方式,也催生了新的金融业态。以互联网支付、互联网借贷、互联网金融、互联网信贷等为代表的互联网金融模式蓬勃发展,得到社会各界的充分认可。

互联网金融的发展速度快,覆盖面广,几乎涵盖了社会各个领域,在互联网平台当中,个人消费贷款的信息逐渐增多,许多个人都开始尝试利用高效、快捷的互联网金融完成消费融资,例如支付宝的“借呗”、京东的“金条”等,都造成了农商银行原有的部分消费客户流失,对农商银行的消费信贷业务造成了一定冲击。农商银行个人消费信贷相比于互联网金融企业与其他大行推出的互联网金融信贷产品相比,存在竞争不足、流程复杂、审批困难等问题,急需变革。

本文通过对已有文献的分析,以及互联网技术对金融发展影响的分析,研究农商银行个人消费信贷模式的创新,对农商银行的互联网金融发展具有一定的理论指导意义。

(二)互联网金融的内涵及优点

在现代信息网络技术进一步发展之下,将其结合传统金融技术后生成的产物便是互联网金融,其作为时下最新的金融模式,包括建立在现代信息网络技术之上的所有金融活动以及金融机制。互联网金融通过利用互联网强大的信息数据资源优势,能够在短时间内以最低的成本搜集整理大量的金融信息,并在互联网平台当中可以完成包括贷款等在内的众多金融业务,以此有效帮助个人消费客户等解决融资和信息不全的问题。

不同于传统金融,互联网金融利用网络信息技术可以搜集整合大量个人信息,比如说公积金、网络消费、个人所得税情况等,农商银行经互联网金融平台即可高效、便捷地获取此类信息,用以完成对个人客户的信用等级分类、风险评估等工作。因此在互联网金融的帮助下,农商银行等金融机构可以用更高效的方式和低廉的成本获取重要的个人的信用评级信息。

与此同时,个人客户可以通过使用网上银行、手机银行、微信小程序、直销银行等便可以连接至农商银行系统当中,不需要亲自前往农商银行就可以在线完成各种金融活动,方便了个人客户申请消费贷款,缩短了审批流程,一定程度上支持了国家消费经济的发展。而互联网将准确记录个人客户的每一笔交易记录,且与农商银行系统进行实时对接,从而使得农商银行可以随时监控个人客户的信贷资金用途,防止产生挪用资金风险。

二、农商银行传统的个人消费信贷模式

农商银行传统的个人消费信贷模式如下图所示,首先,需要客户到农商银行个人消费部提供基础资料,例如身份证、结婚证、房产证、银行卡流水;第二,需要提供担保,最好有房产证抵押;第三,经查询征信符合以后,夫妻双方要到银行填写借款申请书,办理相关抵押或者担保人担保手续;第四,要等待审批(通常时间一周左右),审批通过后到柜台办卡,办理手机银行等,客户才能用到款。第五,客户如果需要还款,或者还款后再借款,还必须到个人消费部进行相关审批,再到柜台发放贷款。

三、农商银行传统个人消费信贷模式存在的问题

(一)资料繁多,增加客户负担

传统的个人消费信贷模式,农商银行需要客户提供身份证、房产证,如果已经结婚,还需要客户提供结婚证,甚至需要夫妻双方都要到农商银行现场亲自办理,手续较为繁琐。众所周知,大部分个人信贷客户都是在职人员,一是没有时间到银行现场;二是有些消费无需夫妻双方均周知、同意;三是提供房产证、银行卡流水等,难免涉及客户隐私,某些资料客户不愿意提供,这大大地增加了客户负担。

(二)流程复杂,耽误客户时间

传统的消费信贷模式,流程较为复杂。第一,需要客户到农商银行信贷部提供基础资料;第二,符合准入条件后,还需要借款人邀请担保人到银行签订担保手续,如果办理的是房地产抵押,还需要客户配合办理他项权证,办理相关抵押登记;第三,需要农商银行授信部门的审批人员到借款人实地进行调查;第四,在信贷流程全部审批结束后,还需要客户到柜面办理银行卡,开通网银或者手机银行等流程;第五,假如客户中途还款或者中途借款,还需要消费贷款客户前往银行消费部重新审批,审批通过后再在柜面进行办理,需要客户多次往返农商银行。其中部分操作不仅增加了客户的负担,还增加了银行工作人员的负担,同时由于许多消费信贷的金额不大,银行的利润也不大,银行在消费信贷这一业务上也缺乏营销宣传。

(三)需要担保,增加客户难度

农商银行本身风险偏好就较低,贷款一般以抵押或者担保贷款为主,这样的筛选方式,导致很多优秀的成长性客户消失,也是农商银行消费类贷款增长速度慢的主要原因之一。

一般而言,如果客户拥有两套以上的房产或者有一定担保实力的客户为其担保,这一类客户多半已利用方便快捷线上的模式或者低利率竞争策略被其他机构公关,造成客户的流失。

传统信贷模式往往会造成刚步入社会或者事业刚起步的成长性客户被拒之门外,对于这一类客户,农商银行必须要打破原有的固有思维,银行经营的本质就是对风险的承担与管理,要利用数据模型,淡化担保方式,鼓励信用方式,促进消费信贷客户数的提升,使消費贷款余额可持续稳定性增长。

(四)科技薄弱,创新产品极少

农商银行重视传统模式经营,虽然近年来,有所重视科技、网络金融业务,重视科技产品的拓展,但是相对实力更强大的大行、股份制银行,相对科技能力更专业的第三方互联网金融企业,其科技发展还是较为薄弱。

目前农商银行主要的电子产品就是手机银行、网上银行、微信银行,这一类产品主要服务于客户汇款、投资理财产品,创新类产品极少,而信贷类产品在这一渠道大部分不能办理,且这一类电子产品还需要客户到柜台办理开通这些功能。

农商银行亟需向国有大行、以及互联网金融企业学习,开发相应的贷款APP或者微信小程序,要最大化地方便客户申请并使用贷款,同时也要简化流程。

四、借鉴互联网金融个人消费信贷产品

(一)互联网金融推出的个人信贷产品

互联网金融企业推出了一系列的消费类信贷产品,结合自身的大数据分析,申请方便、快捷,审批、放款速度快,十分值得农商银行借鉴,但是互联网金融消费类贷款利率较高。农商银行需要借鉴互联网金融企业消费信贷的快捷便利程度,以及其推广客户营销方式。互联网金融企业一直使用的是日利率或者一天需要支付多少利息,淡化年利率,让客户对利息的感知弱化,从而获得客户。

(二)大型商业银行推出的个人信贷产品

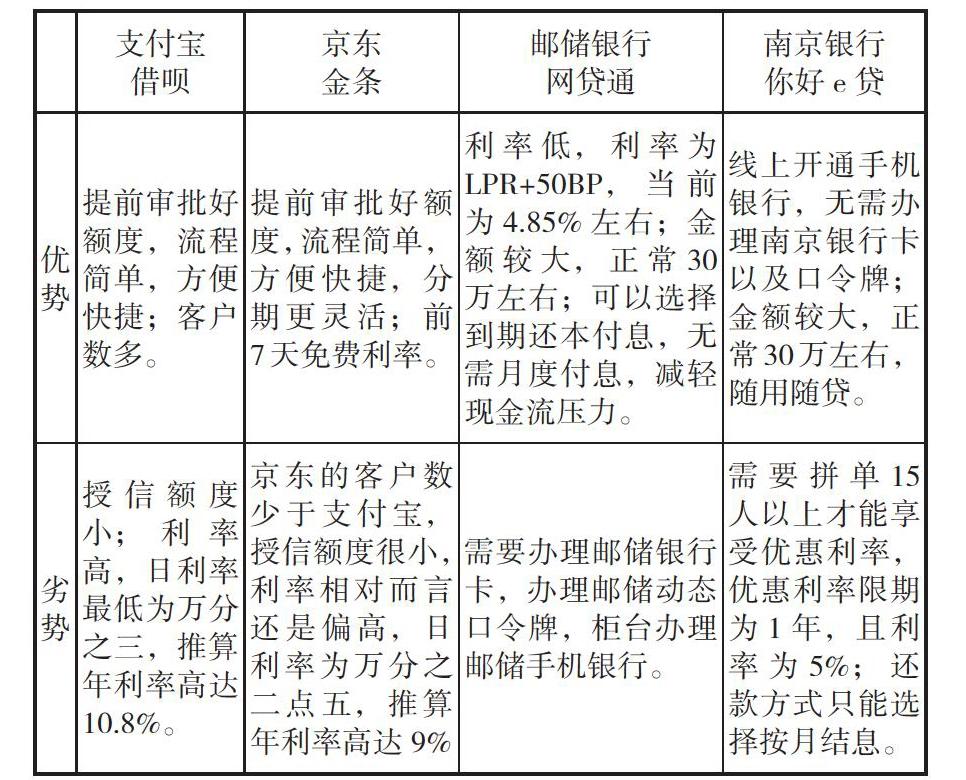

目前国有大型银行都通过手机银行、直销银行或者微信小程序推出了线上消费贷款,如邮储银行的“网贷通”,南京银行的“你好e贷”等,客户申请方便快捷,值得借鉴。综合而言,银行类线上消费类贷款利率相比互联网金融企业的产品低,额度也比互联网金融企业高,但是方便快捷程度不如互联网金融企业消费类信贷产品。

优势 提前审批好额度,流程简单,方便快捷;客户数多。 提前审批好额度,流程简单,方便快捷,分期更灵活;前7天免费利率。 利率低,利率为LPR+50BP,当前为4.85%左右;金额较大,正常30万左右;可以选择到期还本付息,无需月度付息,减轻现金流压力。 线上开通手机银行,无需办理南京银行卡以及口令牌;金额较大,正常30万左右,随用随贷。

劣势 授信额度小;利率高,日利率最低为万分之三,推算年利率高达10.8%。 京东的客户数少于支付宝,授信额度很小,利率相对而言还是偏高,日利率为万分之二点五,推算年利率高达9% 需要办理邮储银行卡,办理邮储动态口令牌,柜台办理邮储手机银行。 需要拼单15人以上才能享受优惠利率,优惠利率限期为1年,且利率为5%;还款方式只能选择按月结息。

五、农商银行个人消费信贷模式的创新

农商银行传统的个人信贷模式要主动改革。利用电子商务,科技力量,主动创新,站在客户的角度,提供最便民化,网络化的消费信贷模式,借鉴已经存在的线上消费类贷款模式,农商银行个人消费信贷创新模式如下图,让客户用手机端随时随刻获得消费贷款。本文认为这属于“无接触贷款”模式,所谓无接触贷款,是在线申请、无需人工接触的数字贷款方式。“无接触贷款”不仅符合国家在疫情期间减少接触的要求,还是未来金融创新的方向,能有效减少银行工作人员的工作量,方便客户申请消费贷款。客户通过银行的手机客户端或者银行的微信公众号发起申请,银行可以通过自身对客户已有数据、公共数据以及互联网金融企业数据,利用大数据分析评估客户的信用并审批额度,据此判断客户的申请是否通过,通过即放款,不通过也没有后续的补充材料环节。这一创新模式极大地简化了传统的消费信贷模式,客户从申请到收到贷款只需要几分钟。

(一)农商银行结合自身数据优势开发线上消费贷款APP

农商银行要对本身存量存款客户以及贷款客户进行数据分析,设定相应模型,筛选出符合消费贷款推广的客户,即白名单。科技信息部门要抓紧研发,积极与上一管理机构省联社对接,在微信程序中开发能够随时申请贷款以及使用贷款的小程序或者单独开发APP。运用短信、微信等程序推广客户,让客户参与线上贷款申请。

一方面,对于客户从手机端提交的材料,对于白名单客户,要实时放款,增加客户的体验度;另一方面,要适当降低线上消费贷款利率,鼓励客户线上参与。可以陆续开展消费信贷专场活动,比如运用电子商务的“拼单”方式,满足10人属于一个档次利率,满足15人等一个档次利率,从而促进消费类贷款客户数与余额的提升。

(二)农商银行结合公共数据合作开发线上消费产贷款产品

农商银行要积极改变思维,加大创新力度,积极与公共数据合作,开发公积金消费贷款、税务消费贷款等。对于公积金消费贷款,客户只需要线上提供身份证以及公积金授权信息即可办理;对于税务消费贷款,客户只需要提供身份证以及缴纳税费相关授权信息即可办理。通过与公共数据提供方的合作,开发出新时代的消费贷款产品,促进消费类贷款的发展。

(三)农商银行与第三方互联网金融企业合作开发线上消费类贷款产品

2019年5月5日,阿里巴巴公布2018年度财报,截至2018年3月31日,支付宝的客户数已经达到8.7亿人。龐大的潜在客户群里,加上支付宝专业后台数据分析,可以根据农商银行的需求筛选出消费贷款客户。农商银行可以加大与支付宝这类拥有大量客户信息以及完善客户分析系统的第三方互联网金融企业合作,线上向全国符合条件的客户发放消费类贷款。

(四)农商银行与大行合作利用农村客户优势推广线上消费类产品

国有大行相对于农商银行具有科技、系统优势,但是不具备农村商业银行网点布遍农村的优势。所以,如果部分农商银行在短时间内无法开发出线上程序,可以尝试与国有大行合作,利用大行的系统进行消费类贷款的拓展。通过战略性的合作,农商银行可以与大行实现优势互补、共同成长的格局,共同推进消费信贷业务的发展。

六、结论与展望

科技决定生产力,农商银行的发展离不开科技,更离不开错综复杂的互联网金融。农商银行有必要通过积极整合互联网金融,主动改革,利用原有的传统客户信息库与第三方公共数据,借鉴大行与互联网金融企业产品,通过第三方互联网数据大分析等,推进“无接触贷款”模式,形成新时代互联网背景下可持续发展的个人消费信贷模式。在疫情过后,经济复苏阶段,更需要农商银行主动作为,通过消费信贷模式的创新,促进消费经济的反弹,使我国经济稳健发展。

参考文献:

[1]李张珍.互联网金融模式下的商业银行创新[D].北京:中国社会科学院研究生院,2016.

[2]刘新海.数字金融下的消费者信用评分现状与展望[J].征信,2020,38(05):65-72+81.

[3]罗晓虎.基于互联网金融下商业银行小微企业信贷模式的创新研究[J].经济论坛,2017(8):84-85.

[4]苗慧怡.互联网金融背景下个人消费信贷的信用风险控制研究[D].北京交通大学,2017.

[5]严烨伦.“蚂蚁花呗”所引起的消费信贷潮流思考[J].商业文化,2020(11):12-13.

[6]Dan C,Hua L I,Economics S O,et al.Opportunities and Challenges for Commercial Banks to Develop Digital Inclusive Finance[J].academic forum of nandu,2019.

[7]Tchuigoua H T .Which types of microfinance institutions decentralize the loan approval process?[J].The quarterly review of economics and finance,2018,67(feb.):237-244.

柳晓青就职于江苏盐城农村商业银行,云南财经大学商学院硕士在读;张力为云南财经大学商学院硕士在读

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13