新事业单位会计制度下预算管理的研究

2020-12-23 09:44沈美男秦溪

时代经贸 2020年22期

沈美男 秦溪

【摘 要】对于事业单位来说,在财务管理过程中预算管理作为重要内容,在其中发挥着重要价值,事业单位预算管理水平将会给单位运营发展目标实现带来直接影响。基于此,本篇文章根据实施新事业单位会计制度的必要性,重点分析新事业单位会计制度对预算管理带来的影响,根据分析结果,提出相关对策,内容如下。

【关键词】新事业单位会计制度;预算管理;影响;对策

预算管理是事业单位开展资金管理活动的切入点,更是事业单位运营发展的关键。预算管理作为对财政资金收支情况的具体展现形式,便于促进财政资金使用水平的提升,可以对国家财政资金支出情况进行有效监管,保证财政资金使用规范合理。对于事业单位预算管理来说,其可以真实展现出国有资产动态变化情况,便于对国有资产科学分配和监督管理,避免资产随意消耗,预算管理是各个单位运营管理中重要内容,预算管理水平将会给单位发展带来直接影响,需要单位领导给予高度重视。

一、实施新事业单位会计制度的必要性

从会计本质角度来说,其主要功能在于会计核算和会计监管,其中,在会计核算监管过程中,需要严格按照规定性要求进行,展现内容需要与实际相统一。近几年来,我国财政体系全面改革,内容发生明显改变。上个世纪90年代发布的事业单位会计制度,已经无法满足现代化事业单位运营发展要求,不能真实展现出事业单位财务工作情况,所以需要对事业单位会计制度深入改革,并且对会计核算方法进行调整,以便于能够真实展现出事业单位实际财务工作情况,让会计核算和国际财政制度要求相迎合。并且,原有会计制度无法满足事业单位财务管理要求,为了有效实施财务管理,财务部门需要结合事业单位实际情况,制定相应的财务管理要求,给事业单位财务管理活动开展提供指导。但是现实的财务要求与原有会计制度内容相背离,推行新财务规则缺少体系支持,所以需要全面发布新的事业单位会计制度,强化事业单位财务管理,给财务工作开展提供良好条件。

二、新事业单位会计制度对预算管理的影响

(一)有效提高预算管理水平

随着新事业单位会计制度的推广,让会计核算功能得到强化,促使预算管理活动更好开展。对于财务来说,完善的预算管理,能够给财务活动实时提供指导,特别是会计核算水平提高,能够让预算管理工作开展有据可依,并且让预算管理流程得到优化处理,有效提高预算管理水平。

(二)让预算编制更加规范

通过实施新事业单位会计制度,促进预算管理项目发生了明显变化,需要保证预算管理结果的合理性和完善性。正是如此,通过细化预算管理科目,能够真实展现出事业单位实际运营情况,给预算管理工作的顺利进行奠定良好基础。与此同时,通过细化预算管理项目,能够给预算管理工作开展提供便利条件,并且在细化项目作用下,让预算编制更加规范,有效提高预算执行水平,让事业单位预算管理工作得以健康发展。

(三)促进预算监督作用发挥

事业单位在开展预算管理工作时,预算监管需要渗透在各个环节,规范预算管理各项行为,防止在预算执行中出现不良操作现象,保证预算管理的质量。特别是在新事业单位会计制度实施的环境下,预算管理人员需要强化预算监督管理意识,要求相关人员在开展预算管理工作时,严格按照要求执行。在会计制度中包含了一些硬性要求,为了提高预算监督管理水平和效率,需要根据会计制度要求操作,提高预算监管工作质量,带动事业单位资金使用效率的提升,对事业单位运营发展起到促进效果。

三、新事业单位会计制度下加强预算管理的相关对策

(一)引入平行记账

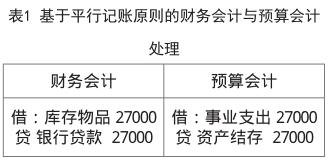

在新事业单位会计制度中,通过采取“平行记账”方法,不但能够在独立会计信息系统中操作,也能将财务会计与预算会计整合,实现并列核算。也就是说,对于包含在预算管理范畴内的现金收支业务,应要求预算会计与财务会计同时进行;而对于其他业务,只需要财务会计。单位财务会计实行权责发生制,预算会计实行收支平衡制度。不管是财务会计和预算会计分离,还是两者结合,都能够将事业单位实际运营情况和财务信息进行展现,便于单位领导及时调整发展决策,实现单位长效发展。这种处理方法可以让所有会计要素保持一致,不但可以展现出单位实际财务情况,也能体现出预算执行情况。例如,某事业单位采取政府集中采购方法来采购一批自用物资,价格及相关税费成本、运输成本、装卸成本等费用共计27000元。付款方式为银行存款,供应商提供的材料交付给单位,入库时处理内容如表1:

(二)完善预算管理体系

在新事业单位会计制度全面实施的环境下,预示着传统预算管理缺少有效性,需要加强预算管理体系建设,对现有的预算管理模式进行改革创新,为预算管理工作顺利进行奠定基础。首先,事业单位需要加强各部门交流、协调各部门关系,强化财务人员预算管理意识,将预算管理工作落实到位。其次,加强预算执行监管,找出预算执行中存在的问题并及时处理,将预算监管作用全面发挥。最后,完善预算管理内控体系。将预算内控体系全面实施,便于规范预算管理行为,防止在执行预算管理工作时发生違规行为,有效提高预算管理水平,为预算管理工作作用的发挥夯实基础。

(三)科学编制预算方案

事业单位在开展预算管理工作前,需要给予预算编制工作高度重视,对预算管理目标进行细化分析,将所有指标进行量化考核。事业单位在编制预算管理方案时,要严格按照新事业单位会计制度要求进行,制定一个既满足事业单位运营发展要求,又具有实用性的预算管理方案。事业单位在进行预算编制过程中,需要摒弃传统预算编制方法,将零基预算、滚动预算等现代化编制方法应用其中,保证预算编制方案的合理性和精准性,获取理想的预算管理效果。

(四)费用化处理折旧、摊销

新事业单位会计制度主要是把固定资产折旧与无形资产摊销相结合,除部分需计入在“在建工程”和“加工品转账”外,其他均按每月折旧,通过业务活动费用、管理费用等相关科目进行计算和预算,有效提高政府部门间信息的可比性。同时,该方法也符合匹配原则,利于科学管理预算成本。例如:某事业单位固定资产的月折旧额为1800元,会计处理如表2:

通过这种核算方法,能够满足会计费用化处理要求,并且把折旧计入到成本范畴中,让成本预算更加精准。

(五)加强预算执行监管

加强事业单位预算监管体系建设,能够规范各级人员工作行为,让预算管理工作真正实现有章可循、有据可依,对这些单位资金使用情况进行有效监管,提高事业单位资金使用水平。在执行预算管理工作时,需要保证预算执行过程的公开性和透明性,对预算执行过程进行动态监管,防止事业单位资金盲目使用,造成资源大量消耗。除此之外,完善绩效考核体系建设,切实提高事业单位整体管理水平。在绩效考核体系建设中,应结合事业单位设定的预算管理目标和预算执行情况,将预算支出绩效考核落实到位,提高单位预算管理整体水平。通过绩效考核,对事业单位预算管理情况进行评价,如果预算和实际之间存在较大偏差,需要对预算方案进行适当调整,提高预算管理有效性。

四、结束语

总之,事业单位是我国社会主义市场经济体系中不可或缺的一部分,在社会经济发展中发挥重要作用。随着新事业单位会计制度全面实施,给事业单位预算管理工作提出严格要求。事业单位应严格按照新事业单位会计制度要求,做好预算管理工作,合理编制预算管理计划,并将其执行到位,加强预算执行监管,及时找出预算管理中存在问题并处理,提高预算管理水平,促进事业单位更好发展。

(1.辽宁省葫芦岛市财政保障服务中心,辽宁 葫芦岛 125000;2.辽宁省葫芦岛市绥中县市场监管事务服务中心,辽宁 葫芦岛 125000)

参考文献:

[1]王平.浅析新会计制度下如何加强事业单位财务管理[J].时代经贸,2019(19).

[2]王芳.新事業单位会计制度下加强和改善事业单位财务管理的方法探讨[J].财会学习,2019(26).

[3]崔祥丽.论新事业单位会计制度下事业单位会计核算[J].中国市场,2019(07).

猜你喜欢

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

Coco薇(2017年8期)2017-08-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中学生数理化·七年级数学人教版(2014年6期)2014-09-18