完善中央银行财务治理机制的思考

2020-12-23 09:37陈景刚

西部金融 2020年10期

摘 要:本文基于完善人民银行财务治理机制视角,针对当前人民银行财务治理机制的现状和面临的困难,按照稳步推进改革创新、以高质量发展为主线的工作要求,提出优化人民银行财务治理机制的具体路径和政策建议。

关键词:中央银行;财务治理;财务预算管理

中图分类号:F832.31 文献标识码:A 文章编号:1674-0017-2020(10)-0061-03

一、中央银行财务治理和独立财务预算概述

近年来,党中央从改进宏观调控、加强金融风险防控的全局考虑,赋予了人民银行在金融管理中牵头抓总和统筹协调等一系列重要职责。在此背景下,通过建立健康的资产负债表和损益表、推进实施有效的财务管理、不断增强财务实力和抗风险能力,构建管理强健、约束有力的中央银行财务治理体系,既是现阶段保障我国央行有效履职的坚实基础,也是人民银行落实独立财务预算管理的重要前提。

(一)中央银行财务治理

中央银行财务治理目前尚无明确的概念。世界银行(1996)将治理定义为:“为了发展而在一个国家的经济和社会资源的管理中运用权力的方式”;新制度经济学认为“治理是为了缓和冲突并获得中性收益而提供秩序的努力尝试”。结合上述内容,本文将中央银行财务治理定义为:围绕实现中央银行职能职责和政策目标,基于财务角度制定的内部决策和执行、监督和制约等一系列制度框架。

(二)中央银行独立财务预算

独立财务预算并非一个绝对的概念,财务预算独立具有相对性。中央银行不借助外部财务资源,能够利用自身财务资源自主选择货币政策工具以实现其履职目标,是拥有财务预算自主权的重要特征。独立财务预算主要表现为:中央银行在既定的法律政策框架下,享有不受财政部门预算约束的自由裁量权,按程序独立实施财务预算申报、预算分配、调整和执行,有独立的财务预算组织架构、预算管理运行机制和预算执行监督、评价体系,合理合规合法的财务预算不受财政等外部机构的干预。

(三)中央银行财务治理与独立财务预算的关系

健全高效的内外部财务治理机制是中央银行实施独立财务预算的重要前提和保障。当今发达经济体中央银行,如美联储、欧央行、德意志银行等普遍在法律层面、财务预算管理体制以及储备和资本、利润分配等制度设计层面有力地保障了中央银行的财务实力及其在履职过程中的独立性。从国际实践经验来看,相关法律法规越明确、财务制度越健全、内部控制越严密、财务预算管理机制越标准越科学的中央银行,其财务预算独立性指数越高。

二、人民銀行财务治理现状和国际经验比较

(一)人民银行财务治理现状

自2006年起,人民银行按照财政部的要求套用部门预算管理模式,逐渐形成了一套基于实现央行政策目标、提供有效履职保障的财务内外部治理制度体系。人民银行的预算须经财政部审核、监督并纳入中央预算,对预算规模和支出结构无自主调整权限,预算执行强刚性、弱弹性。人民银行每年度盈余提取总准备金后的净利润全部上缴中央财政。人民银行会计核算基础采用收付实现制,以历史成本为计量基础,不进行资产和负债的价值重估。

(二)主要经济体中央银行财务治理实践

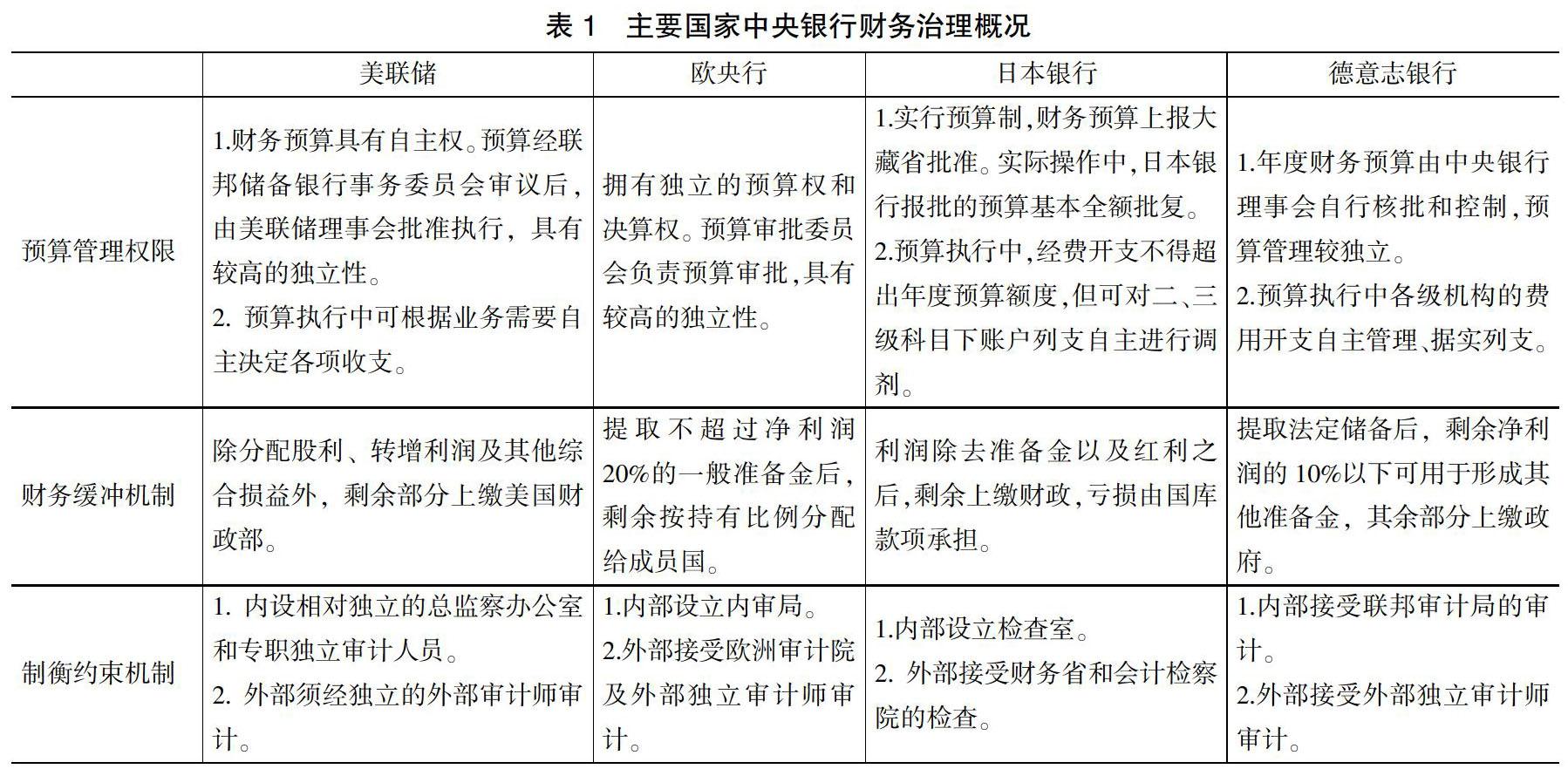

人民银行在财务内外部治理领域的制度设计和安排与美联储、欧央行、日本银行和德意志银行等主要经济体中央银行相比存在较大差异。欧央行作为跨国式中央银行,由于其不依赖成员国政府拨款、不与欧盟相关机构及成员国政府发生财务关系,因此在财务治理体系的设置上体现为较强的独立性;美联储及德意志银行在财务治理机制的设置方面体现出了预算主体及预算体制的高度自治权,财务独立性也相对较强;日本银行实行公私股份混合所有制,隶属于财政部领导,财务独立性名义上较弱,但建立了相对完善的财务缓冲机制,实际操作中也拥有较大的财务收支决策与管理权。

从表1可以看出,主要经济体央行财务治理大体具有以下特点:一是拥有独立稳定的收入,支出不需要财政拨款。二是预算安排独立高,支出安排不受财政部门影响。三是强化资本金管理以提升财务实力,并将其作为防止中央银行破产的手段。四是除日本银行外,其他经济体央行年度财务报表均接受外部审计师审计。

三、完善人民银行财务治理机制的政策建议

(一)总体目标

本文认为人民银行财务治理机制的总体目标是:根据金融宏观调控要求和人民银行履职需要,健全宏观体制安排,建立完善科学的预算管理组织架构、监控机制和执行调整机制,围绕中央银行履职科学调配资源,均衡统筹安排各项支出,切实保障资源配置质效。

(二)基本原则和要求

1.坚持党的领导。完善人民银行财务治理,最终目的是通过构建管理强健、约束有力的财务治理体系,有效发挥中央银行在制定执行货币政策、维护金融稳定、防范和化解金融风险中的重要作用。因此,推动完善人民银行财务治理必须始终坚持党的全方位领导,以贯彻落实党中央的决策部署为前提,服从于国民经济总体发展趋势,服从于金融宏观调控大局,服从于国家的根本利益。

2.注重兼收并蓄。要充分吸收借鉴国外中央银行开展财务治理的既有先进经验,结合我国国情和宏观形势,实施科学发展战略,以更好保障中央银行履职为目标,进一步改进内部预算组织、运行、约束、监督机制,制定符合现阶段具有中国特色的中央银行财务治理目标框架。

3.落实目标导向。一是预算目标战略化。力求财务预算紧密结合并服务于人民银行战略规划和长期目标,确保预算支持方向与中央银行战略发展一致。二是预算管理精细化。实施全过程科学、规范、严密的财务预算管理程序,建立以责任中心(成本)为主体的预算编制、执行管理模式。三是预算约束刚性化。确保在独立预算框架下,实现预算总额的刚性约束和预算结构的弹性管理。四是预算支出绩效化。以结果和目标为导向,以强化契约精神和支出责任为核心,提高人民银行预算资金的使用效益。

(三)措施建议

1.完善预算管理架构。从适应改革发展、促进中央银行有效履职、加强内部管理的角度出发,建立适应现代中央银行履职需要和预算特点的财务预算管理制度,进一步完善预算管理组织和运行机制,强化中长期财务收支规划、年度预决算编制、执行和管理控制,实现业财融合,优化资源配置,防范财务风险。

2.强化资产负债表管理。以提升中央银行财务实力为目的,注重资产负债表的持续健康,构建稳健、可持续的财务实力框架。建立资本金补充机制和灵活的总准备金机制,积极发挥中央银行资本金体现财务实力、强化财务缓冲的作用;改进利润分配方式,提高利润留存比例,构建良好的风险分摊及损失补偿机制,为保障中央银行独立性和提高货币政策有效性打好财务基础。

3.改进会计标准和财务制度。以有利于中央银行履职、以实现中央银行会计标准的科学性为目标确定会计标准,按照审慎会计原则,完善会计确认和计量原则,改进资产会计处理政策,形成符合人民银行履职要求的会计标准。结合会计标准建设、财务预算管理制度改革和资产负债表健康机制建设,建立适应中央银行特点的会计财务信息披露机制、完善的财务监督机制并贯穿预算管理周期全过程,以提高财务信息的决策参考作用,维护中央银行的公信力。

参考文献

[1]陈晓.中央银行预算管理体制对比研究与经验借鉴[J].区域金融研究,2016,(3):29-31+62.

[2]石洪双.中央银行内部治理问题研究[D].长春:吉林大学, 2017.

[3]王涛,李猛.美日欧及金砖国家中央银行财务会计法律规定比较与启示[J].金融会计,2016,(2):61-66.

[4]郑洪波.新常态下央行财务预算管理工作转型的思考[J].北方金融,2016,(5):87-89.

[5]周珺,卢敏瓅,马先勇,杨川.中央银行财务独立性研究及路径选择——基于欧、美、日三国的经验比较和借鉴[J].金融会计,

2019,(9):27-36.

Thoughts on the Implementation of Independent Financial Budget Management

System from the Perspective of Improving Financial Governance Mechanism of PBC

CHEN Jinggang

(Chengdu Branch PBC, Chengdu Sichuan 610041)

Abstract: The Law of Peoples Bank of China (PBC) stipulates that PBC shall implement an independent financial budget management system. In 2019, PBCs orgnazation reform plan was approved, which entrusted the accounting and financial departments with the function of organizing and implementing independent financial budget management system. From the perspective of improving financial governance mechanism of the PBC, this paper analyzes current situation and difficulties of the financial governance mechanism of PBC and puts forward some suggestions for optimizing financial governance mechanism of the PBC in line with requirements for steadily advancing reform and innovation and focusing on high-quality development.

Keywords: Central bank ;Financial governance ;Independent financial budget

責任编辑、校对:吴思绮

收稿日期:2020-08

作者简介:陈景刚(1981.06-),男,四川德阳人,硕士,会计师,现供职于中国人民银行成都分行。

注:本文为作者观点,文责自负。

猜你喜欢

经营者(2016年19期)2016-12-23

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

中国集体经济(2016年27期)2016-11-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

大众理财顾问(2016年3期)2016-06-13