红牛官司缠身,东鹏特饮捡漏

2020-12-23 09:35岑经

支点 2020年12期

岑经

半年多前递交招股说明书的东鹏饮料(集团)股份有限公司(以下简称“东鹏集团”),IPO有了最新进展。证监會官网信息显示,截至今年11月19日,在等待拟于上交所主板上市的公司中,东鹏集团排位列第87位,审核状态为预先披露更新。

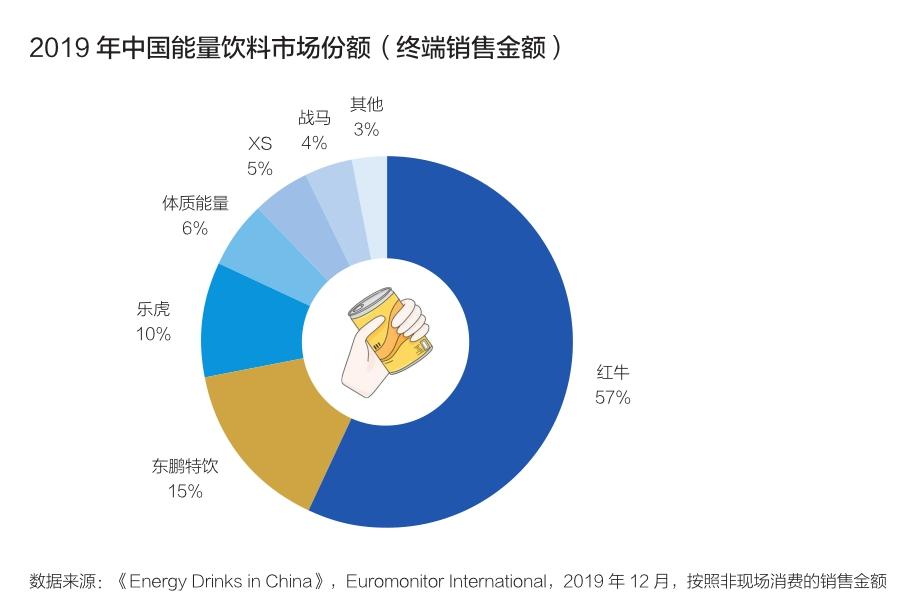

东鹏集团的主营业务为饮料研发、生产和销售,拳头产品为能量饮料东鹏特饮。根据全球市场调研公司欧睿国际统计数据,2019年东鹏特饮以15%的市场份额,在中国能量饮料市场排名第二;开创能量饮料先河的红牛,因占据57%的市场份额排名第一。

如果一切顺利,东鹏集团有望依靠东鹏特饮成为A股能量饮料第一股。

不过,通过梳理东鹏集团招股说明书等信息,支点财经发现,该公司存在产品结构单一、新品知名度偏低等问题,即使上市成功,要守住市场老二的地位也非易事。

抓住另类“机遇”

东鹏集团能有如今的成绩,离不开其实际控制人林木勤。

事实上,东鹏集团原为深圳老字号国有饮料生产企业。2003年,东鹏集团濒临倒闭。时任销售总经理的林木勤买下了公司的品牌和生产设备,将东鹏集团从国有企业改制为民营企业。

公开信息显示,林木勤在进入东鹏集团之前,曾在一家合资饮料企业工作10年,担任过基层生产线领班长、生产部长、技术开发部长、销售部长等职位。

中国食品产业分析师朱丹蓬告诉支点财经,这家合资饮料企业其实就是华彬红牛(红牛在中国的合资公司),因此林木勤对功能饮料行业非常熟悉,他选择了与红牛进行差异化竞争,“首先是通过塑料瓶装与红牛金罐装进行区分,同时通过成本控制降低产品价格,主要针对腰部消费人群发力”。

譬如,在包装方面,东鹏集团官网信息显示,东鹏特饮有易拉罐、纸盒包装,以及250ml和500ml塑料瓶等4种包装。

在价格方面,支点财经于11月23日在京东查询的价格显示,红牛24瓶250ml罐装价格为148元,东鹏特饮24瓶250ml瓶装价格仅为61.8元,价格不到红牛的一半。

有意思的是,2016年,林木勤的老东家华彬红牛与授权方因商标授权问题对簿公堂,至今仍未有明确判决结果,并导致华彬红牛工厂自2019年起处于半停产状态,相关产品在多地下架,也让东鹏特饮迅速发展壮大。

华彬红牛律师陈若剑在最近的一份声明中表示,相关纠纷已致使华彬红牛损失工业产值20多亿元。

另一厢,东鹏集团的营业收入,从2017年28.44亿元,增加至2019年42.09亿元。因此,有业内人士评价称,红牛的内部矛盾让以东鹏特饮为代表的第二梯队,迎来了绝佳发展机遇,并因此“捡漏”成功。

“群狼”相争胜负难料

东鹏集团也时刻面临公司产品结构单一的风险。该集团招股说明书显示,其主营业务收入由能量饮料、非能量饮料、非包装饮用水三部分组成。2017年至今年上半年,能量饮料占公司总收入的比例均在90%以上。

近年来,虽然东鹏集团极力拓展其他产品线,譬如在非能量饮料板块推出了由柑柠檬茶、陈皮特饮、冬瓜汁饮料、清凉茶、菊花茶、乳味饮料等多款产品,但相比东鹏特饮,市场知名度偏低。在非包装饮用水板块,市场也未完全打开,今年上半年相关销售收入不到2000万元。

对此,东鹏集团在招股说明书中提示,目前公司对能量饮料的销售依赖程度较高,虽然公司近年陆续推出其他产品,但整体销售规模相对较小,短期公司仍存在产品结构相对单一的风险。如果能量饮料行业市场环境出现恶化、消费者偏好发生改变,以及相关行业监管政策发生不利变化,可能对公司经营业绩产生不利影响。

的确,在能量饮料市场,红牛仍是一家独大,占据市场份额的一半以上。一旦红牛“内斗”问题解决,对东鹏特饮和其他竞争者来说,绝不是好消息。

此外,紧跟在东鹏特饮之后、背靠达利食品(3799.HK)的后起之秀乐虎,和东鹏特饮仅差了5%的市场份额。达利食品也有意进一步抢占能量饮料市场,今年下半年,乐虎一直在继续增强渠道的渗透和终端的开发。

还有不少企业也想在中国市场分食这块蛋糕,可口可乐推出了魔爪,百事推出了佳得乐,大冢制药推出了宝矿力等等。尤其值得注意的是,华彬红牛创始人严彬自2016年新创立的能量饮料战马,发展势头颇猛,2019年销售额达13.3亿元,已占据市场份额的4%。

东鹏集团在招股说明书中还指出,大家都抢着涉足,与能量饮料门槛不高有关。这是因为能量饮料的有效成分,主要包括牛磺酸、咖啡因、维生素B6、维生素B12、赖氨酸、肌醇等。成分相对明确,使得后进入者能快速复制出产品。

毫无疑问,能量饮料市场竞争日趋白热化,东鹏特饮能否守住老二的地位犹未可知。

猜你喜欢

证券市场周刊(2022年4期)2022-02-13

现代园艺(2017年23期)2018-01-18

现代园艺(2017年21期)2018-01-03

爱你(2016年6期)2016-11-26

作文评点报·低幼版(2015年41期)2015-05-30

创业家(2015年1期)2015-02-27

陶瓷(2014年4期)2014-02-12